会社清算とは、会社解散後の財産・債務の整理手続です。本記事では、清算のメリット・デメリットや債務超過会社の清算方法、通常清算と特別清算の違い、費用の詳細、税務対策・注意点、事業承継・M&Aの選択肢、専門家によるサポートの重要性など網羅的に解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社清算とは

会社「清算」とは、会社が解散したあと、残った債権債務などを整理する活動をいいます。具体的には、資産(不動産や有価証券など)を処分したり債権(売掛金など)を回収して換金化し、債務(買掛金など)返済します。その結果として会社に残った財産を、株主に分配し、会社は消滅します。

解散と清算の違い

会社解散とは、会社を消滅させるためにあらゆる事業活動を終了し、資産・負債の清算業務のみ行う清算会社に移行するための手続を指します。会社解散の手続は、株主総会の解散決議、官報へ解散公告を実施、解散の登記手続、清算処理の完了を以て会社解散及び清算完了となります。会社解散の理由は多岐にわたり、事業の失敗や経営破綻、負債の超過、合併や買収による消滅などが挙げられます。事業の継続が困難と判断された場合や、株主間の対立が根本的な解決が見込めない場合、さらには会社の価値を維持するためにも解散が選択されることがあります。

▷関連:会社解散と廃業の違い|解散理由・従業員・メリット・手続と費用

通常清算と特別清算の違い

通常清算は、会社が十分な資産を持っており、負債を全額返済できる場合にとられる清算方法です。一方、特別清算は、会社が株主の資本金額を超過する負債を抱えている場合や、財産が極端に不足している場合など、特別な事由があるときに開始されます。

両者の違いは、通常清算が自主的であるのに対し、特別清算は法的手続が必要であり、コストや時間がかかる点にあります。また、特別清算の場合は、裁判所が関与するため、手続がより厳格に行われます。

会社清算のメリット・デメリット

会社を清算させるメリットとしては、負債を整理して新たな事業や活動に専念できる点が挙げられます。デメリットとしては、清算手続には時間と費用がかかることです。さらに、清算後に再度会社を設立する場合、信用の低下によって難航しがちとなります。なお、清算によって従業員の雇用が失われることも大きなデメリットです。

債務超過会社の清算

解散・清算による廃業のタイミングが遅れて債務超過になった場合、通常の清算手続ではなく破産や特別清算をしなければなりません。清算の手続に必要とする費用が用意できなくなることもあります。清算は債務超過となる前に早めに行うのがおすすめです。

▷関連:会社廃業とは?倒産・破産・解散・閉店・休業との違い、手続の流れ

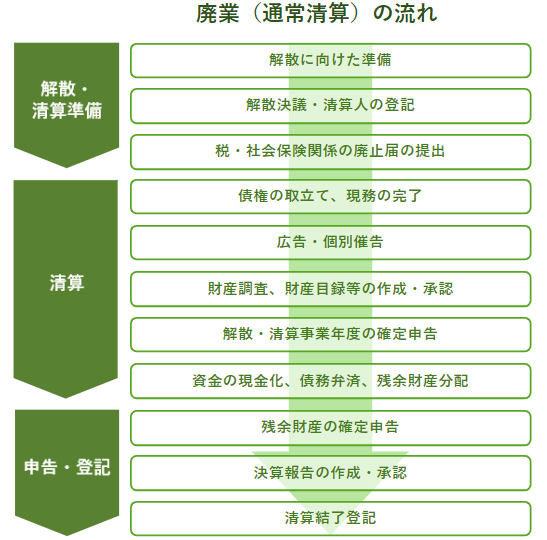

会社清算手続のスケジュール

会社清算の流れは、まず解散を決議した後、適切な清算人を選任します。次に、清算開始の公告をして、債権者に対して債権届出を求めます。その後、清算人が財産の調査、債権確定を行い、財産を分配します。最後に、清算終了報告書を登記所へ提出し、清算登記を完了します。

会社清算のスケジュールは、各会社の規模や状況に応じて変わるため、専門家のサポートを受けると良いでしょう。

▷関連:廃業で従業員に解雇通知するタイミングは?退職金・年末調整・手当

清算手続にかかる費用と専門家

清算手続に伴う費用は次のようなものが考えられます。

- 清算人への報酬:清算手続を行う清算人への報酬

- 法務局への登記費用:清算に伴う登記手続の費用

- 官報への公告費用:清算開始と結了の公告を官報に掲載する費用

- 書類作成費用:清算関連の書類を作成する際の費用

- 清算税務署への申告費用:清算に伴う税務申告をする費用

- 弁護士・司法書士・税理士等の報酬:専門家への相談や依頼に伴う報酬

これらの費用は、清算会社の規模や状況によって異なりますが、専門家のサポートを受けることで、おおよその費用感を事前に把握し、適切な予算を準備することが重要です。

▷関連:会社廃業にかかる費用は?手続や有限会社・個人事業の留意点も解説

専門家による会社清算のサポート

会社清算には、多くの手続が必要となります。専門家によるサポートを受けることで、スムーズかつ適切な清算が可能となります。特に税務や法務の知識が必要となるため、税理士や司法書士に依頼することが一般的です。

税理士と司法書士の役割と選任のポイント

会社清算を支援する専門家としては、税理士と司法書士に依頼するのが一般的です。税理士は、会社清算に伴う税務手続や税金の計算、決算書の作成などを行います。一方、司法書士は、官報への公告や消滅登記の手続を担当します。専門家を選任する際のポイントは、以下の通りです。

- 経験豊富で信頼性が高いこと

- 解散・清算に関する専門知識が豊富であること

- 費用対効果が適切であること

- 柔軟な対応ができること

これらの条件を満たす税理士や司法書士を選任することで、会社清算の手続を円滑に進めることができます。

▷関連:事業承継の相談先を比較|中小企業のための選び方・おすすめ先を紹介

会社清算する際の税金

会社を解散・清算するときには、普段とは違う税金がかかります。通常の事業では発生しない株主へのお金の分配などがあるため、特別な税金の知識が必要になります。解散を考える会社では売上がないことも多く、税金は不要と思われがちですが、実際には通常どおり税金の計算が必要です。以下、詳しく説明します。

解散・清算時にかかる主な税金

会社の解散・清算では、様々な税金が発生します。以下の表は、会社の解散・清算でかかる主な税金とその内容をまとめたものです。

| 税金の種類 | 内容・詳細 | 注意点 |

|---|---|---|

| 法人税・地方税 | 会社が解散するときも、通常の事業年度と同じように法人税・地方税の申告が必要です。解散日までの期間が一つの事業年度となり、この期間に利益が出ていれば法人税を納めます。解散日の翌日からは清算期間となり、残った財産が確定するまで1年ごとに税務申告が必要です。清算期間中に収入があれば、その収入にも法人税がかかります。 | たとえば、不動産や設備を簿価以上で売却した場合、その売却益に法人税がかかります。 |

| 消費税 | 消費税も法人税と同じく、解散期間・清算期間で課税事業者に当たる場合は申告・納税が必要です。解散・清算中に発生する売上に消費税がかかるので注意が必要です。建物や設備の売却も消費税の対象になります。 | 土地の売却は非課税ですが、建物の売却は課税対象となる点に注意しましょう。清算時には建物や設備を売ることが多いため、消費税の納税義務が発生することを覚えておきましょう。 |

| 所得税・源泉徴収税 | 会社の解散・清算後に残った財産を個人の株主に分配するとき、所得税が発生する場合があります。残余財産が会社の資本金等の額を超える部分は、配当とみなされて(みなし配当)、配当所得として総合課税の対象となります。配当を支払うときは、会社が源泉徴収をして、残りを株主に支払います。 | 上場株式は15.315%、非上場株式や大口株主は20.42%の源泉所得税が徴収されます。 |

| 固定資産税 | 解散・清算する年度でも、会社が持つ不動産などの固定資産には通常どおり固定資産税がかかります。解散・清算中に不動産を売ることも多いですが、固定資産税はその年の1月1日に所有者として登録されている人が納める税金です。 | 売買契約では日割りで売主と買主で税額を分けることが多いですが、納税義務者は売主であることに変わりはないので注意しましょう。 |

| その他の税金 | 会社解散・清算の手続では、登録免許税などの費用もかかります。解散と清算人選任の登記には39,000円、清算結了登記には2,000円の登録免許税が必要です。 | 税金ではありませんが、債権者への通知のために官報公告を出す費用や、必要書類の発行費用、専門家への依頼費用も考えておきましょう。 |

残余財産の分配

会社の清算時には、余ったお金や資産の分配と税金について問題になることが多いです。解散と清算の手続が進み、債務の整理が終わった後に会社に残る財産を「残余財産」といいます。以下の表は、残余財産の確定と分配手続の流れをまとめたものです。

| ステップ | 手続項目 | 内容・詳細 |

|---|---|---|

| 1 | 株式会社の解散の決定 | 一定の事由が生じると、株式会社は解散します。株式会社は、株主総会の特別決議によりいつでも解散することができます。 |

| 2 | 清算人の就任・選任 | 清算をする株式会社の清算人には、定款で定める人や株主総会で選ばれた人がいない場合、取締役が就任します。 |

| 3 | 財産目録と貸借対照表の作成 | 就任・選任した清算人は、すぐに解散前の業務を終わらせる必要があります。取引先との契約解除、会社の資産の換金、従業員との労働契約の解消などを行います。 |

| 4 | 清算人による現務の結了 | 解散後、清算期間の所得についても税務申告が必要です。清算事業年度の確定申告は、清算が完了するまでの期間にわたって行います。 |

| 5 | 債権者保護手続 | 株式会社の解散が決まったら、債権者に対して債権を申し出るよう官報に公告し、個別に通知しなければなりません。 |

| 6 | 債権の取立てと債務の弁済 | 清算人は会社の未収債権を回収し、債務を支払います。債権の回収が終わったら、会社の負債をすべて支払い、債権者への義務を果たします。 |

| 7 | 分配可能財産の確定分配 | すべての債務支払いが終わった後、残った財産を分配可能な財産として確定します。残余財産の種類と、株主への割り当て方法を清算人が決定します。現金だけでなく、会社の資産(不動産や株式など)も分配対象となります。決定内容に従って、実際に株主に残余財産を分配します。 |

残余財産分配の注意点

以下の点に注意してください。不安な場合は、税理士などの専門家を活用し、適切なアドバイスを受けてください。

- 残余財産を分配するときは、会社法や税法に基づく適切な手続を守りましょう。株主総会での決議や法務局への登記手続など、法的な要件を満たすことが重要です。

- 残余財産の分配は、税法上「みなし配当」として扱われます。会社に出資した資本金を超える部分が配当とみなされ、個人株主の場合は所得税と住民税が課税されます。他の所得と合算して計算されるため、所得が多い株主の場合、最大で55%程度(所得税45%+住民税10%)の高い税率が適用されることがあります。

- 解散時、清算時、残余財産確定時には、それぞれ税務申告が必要です。申告漏れや税金の未納があると、追徴課税が課される可能性があるため、税務手続を正確に行いましょう。

税金対策の方法

会社の解散・清算時には様々な税金が発生しますが、適切な節税対策により税負担を軽くすることができます。ここでは、主な節税方法とそのポイントについて説明します。

役員退職慰労金の活用

節税方法の一つとして、役員退職慰労金の活用があります。個人株主が残余財産の分配でお金などを受け取った場合、会社の資本金等の額を超える部分はみなし配当として総合課税の対象となりますが、役員退職慰労金を支給することで、税率の差を利用した節税ができます。ただし、高額すぎる退職慰労金は不当な節税とみなされる可能性があるため、適正な範囲内で設定しなければなりません。

欠損金の繰戻し還付の請求

中小企業の場合、欠損金の繰戻し還付を請求することができます。これは、青色申告書を提出する中小企業者が、ある事業年度で生じた欠損金を前事業年度に繰り戻して法人税の還付を受ける制度です。この制度を活用すると、解散・清算時に赤字が出ている場合、前期に納税した法人税の全部または一部の還付を請求でき、税負担を軽くすることができます。ただし、資本金が1億円を超える法人や特定の条件に該当する法人は対象外となります。

その他の税金対策

その他の節税対策として、期限切れ欠損金の利用や、簡易課税制度の活用などがあります。

▷関連:事業承継コンサルティングとは?必要資格・支援機関一覧・報酬など

M&Aという選択肢もある

企業経営者にとって、M&Aは事業承継の重要な選択肢の一つです。事業承継は経営の継続を目的に、事業や資産を新たな経営者に引き継ぐことを指します。一方、M&Aでは事業の拡大や競争力向上等を目的に、他社との合併や買収を行います。

事業承継の選択肢としては、親族による承継や従業員による承継、M&Aによる第三者承継(会社売却)などがあります。各選択肢にはそれぞれメリット・デメリットが存在しますので、事業の規模や将来展望、自社の資源等を考慮して、適切な選択を行う必要があります。

▷関連:事業承継とは|3つの承継先・対象・方法や成功事例・進め方も解説

M&Aによる会社売却のメリット・デメリット

M&Aによる会社売却には、様々なメリットとデメリットがあります。以下の表は、譲渡オーナー側の視点から、M&Aによる会社売却のメリットとデメリットを比較したものです。

| M&Aによる会社売却のメリット | M&Aによる会社売却のデメリット |

|---|---|

| – 会社が存続できる:廃業を避け、事業を存続させることができます。 – 譲渡オーナーの税引後の手取りが大きくなる:株式の売却益を得ることができます。 – 従業員の雇用が守られ、取引先との信頼関係も維持できる:従業員の雇用を維持し、取引先との関係を継続できます。 – 事業の知識やノウハウが引き継がれる:長年培ってきた技術や経営ノウハウを次世代に承継できます。 – 経営者保証や個人保証から解放される:金融機関への個人保証や経営者保証が解除されます。 – 譲受企業の経営資源を活用し事業の成長・発展が期待できる:譲受企業の資本力や販路を活用し、さらなる事業拡大が可能です。 | – 理想のお相手と成約する保証はない:希望する条件や価格で買い手が見つかるとは限りません。 – お相手との交渉が難しい:譲渡価格や条件面での交渉に時間と労力を要します。 – 売却益に税金がかかる:株式譲渡益に対して約20%の譲渡所得税が課されます。 – 一定期間、競業避止義務が課される可能性がある:譲渡後、同業種への参入が制限される場合があります。 – 従業員の待遇や経営方針が変わる可能性がある:譲受企業の方針により、従業員の処遇や社内文化が変化する可能性があります。 – M&A成立まで時間がかかる:適切な譲受企業の選定から成約まで、通常6か月から1年以上の期間を要します。 |

M&Aを円滑に進めるためには、M&A仲介会社などの専門家のサポートを受けることが重要です。

M&Aによる事業再生

M&Aによる事業再生の成功事例は数多く存在します。しかし、成功するためには、事業のシナジー効果のあるお相手とのマッチングや適切なM&A戦略の立案が不可欠です。再生型のM&Aにおいては、対象会社のビジネス面と財務面を十分にリサーチした上で、シナジーがあるお相手へ有効な提案ができるかが重要であり、特に専門性が問われる取引となります。

▷関連:廃業とM&Aの選択|価格・税金・影響・メリットとデメリットを比較

よくあるご質問|会社清算と会社売却(M&A)に関するFAQ

会社を清算することと、M&Aによって会社を譲渡することには、それぞれ異なる特徴やメリット・デメリットがあります。ここでは、どちらを選択すべきか、判断する上でのFAQを紹介します。

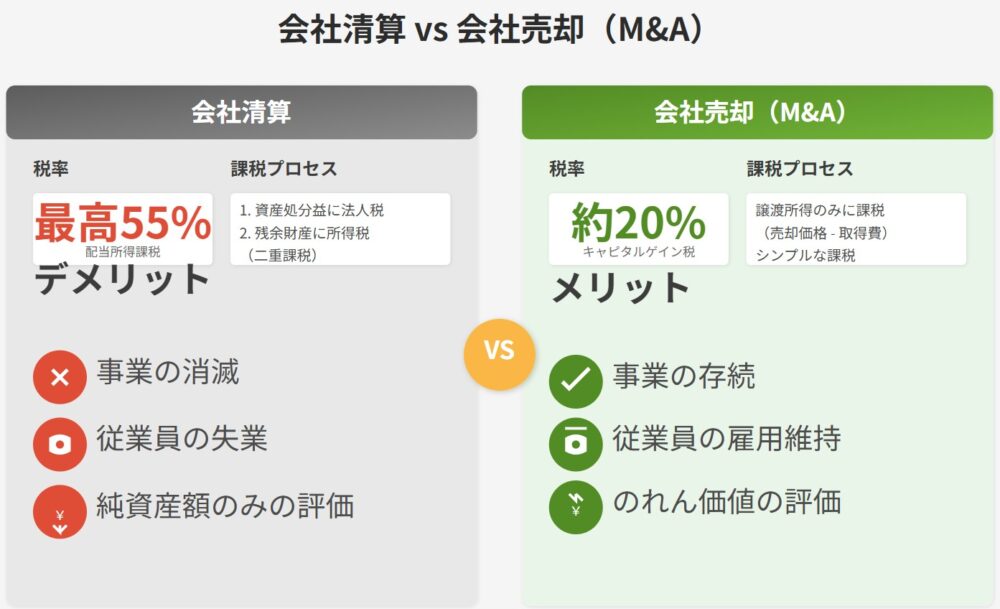

多くのケースでは会社売却の方が清算よりも有利になる可能性が高いです。これは、金銭的な側面(税率、手取額)と、その他の理由(会社の存続や従業員の雇用安定)の両方において優位性があるためです。

清算の場合、残余財産の分配に対して配当所得として課税され、所得税と住民税を合わせた税率が最高で55%程度になる可能性があります。一方、株式譲渡による売却益(キャピタルゲイン)に対する税率は所得税・住民税合わせて約20%と低く設定されています。さらに、会社売却では事業の将来性が評価され、純資産額よりも高い価格(のれんを含む)で売却できる可能性があるため、株主の手取り額が多くなる傾向にあります。

清算では、まず会社が資産を処分した際の利益に法人税が課税されます。その後、残った現預金が株主に分配されますが、これは配当所得とみなされ、資本金等相当額を控除した部分に対して所得税が課税されます。一方、株式譲渡では、株式の売却価格から取得費(通常は資本金)を差し引いた譲渡所得に対して、約20%のキャピタルゲイン税が適用されます。

会社売却では、事業そのものの価値や将来性が評価されるため、純資産額を上回る価格で売却できる可能性があります。これを「のれん」と呼びますが、これにより清算では得られない追加の売却益を得られることがあります。清算は基本的に資産の処分価格に基づくため、事業の価値が反映されにくいです。

会社売却を選択することで、自身が築き上げた会社や事業を存続させることができます。これは、経済的な観点からも価値のあるものを残せるという点で重要です。また、従業員の雇用が引き継がれることが多く、彼らの生活やキャリアの安定に繋がります。清算の場合は事業が消滅し、従業員は新たな職を探す必要が出てきます。

ケースによっては清算の方が有利になる可能性もゼロではありません。例えば、事業に将来性がなく、純資産額も低い場合、買い手が見つからず会社売却が難しい、または著しく低い価格での売却しか見込めないといった状況です。しかし、多くの場合、税務的なデメリットや事業・雇用の維持の観点から会社売却の方が望ましいです。

清算では、まず会社の財産を処分し、負債を返済します。資産処分によって発生した損益に対しては法人税が課税されます。負債を返済した後に残った現預金が株主に分配されますが、この分配金は資本金等の額(資本金+資本積立金)を差し引いた金額が配当所得とみなされ、所得税が課税されます。

最も重要なのは、それぞれの方法で手元に残るキャッシュ(株主手取り額)を正確にシミュレーションすることです。ただし、税務に関する計算は複雑であり、個々の会社の状況や税制によって大きく異なります。そのため、必ず税務専門家に相談し、自身のケースに合わせた正確な比較検討を行うことが不可欠です。

会社清算と会社売却(M&A)のまとめ

会社清算は解散後の財産・債務整理手続で、通常清算と特別清算があります。残余財産の分配はみなし配当として最大55%程度の税率が適用される一方、M&A(株式譲渡)は約20%の税率で、手取額が大きくなります。清算では会社は消滅しますが、M&Aでは会社存続、従業員雇用継続、のれんを含む価格での売却が可能です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つアドバイザーが多数在籍しています。会社清算とM&Aの比較検討もワンストップでサポート可能です。ぜひご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年5月18日譲渡制限株式の会社売却|中小企業M&Aでの譲渡承認請求と実務

2026年5月18日譲渡制限株式の会社売却|中小企業M&Aでの譲渡承認請求と実務- 2026年5月18日株式譲渡の消費税は非課税|M&A・事業譲渡で有利なスキーム選定

- 2026年5月15日会社売却の役員退職金で手取り最大化|吸収合併時の処理と税務を解説

- 2026年5月15日株式譲渡契約書の印紙税はM&Aで不要|SPA作成と必要書類の実務