コストアプローチとは、貸借対照表の資産・負債に着目して企業価値を評価する方法です。本記事では、中小企業のM&Aで多用される理由や簿価純資産法・時価純資産法・修正簿価純資産法など各手法の特徴、メリットやデメリットを分かり易く解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

コストアプローチとは

コストアプローチとは、企業の貸借対照表に焦点を当て、資産・負債の差額である純資産に基づいて企業価値を評価する方法です。「アセット・アプローチ」や「ストックアプローチ」、「ネットアセットアプローチ」と呼ばれることもあります。たとえば時価純資産法や年買法などが代表例です。

M&Aでは「企業がどれくらいの価値を持っているか」を算定し、それを譲渡企業(売主)と譲受企業(買主)の交渉に役立てます。しかし、中小企業では簿価と時価の大きな差や、財務諸表が実態を十分に反映していない場合が珍しくありません。コストアプローチはそういった問題を比較的シンプルに整理できる点が重宝され、実際の譲渡価格交渉で利用されるだけでなく、税務上の自社株評価(相続税の財産評価な)でも利用されています。

▷関連:企業価値評価とは?流れ・費用・算定方法・M&A実務でのポイント

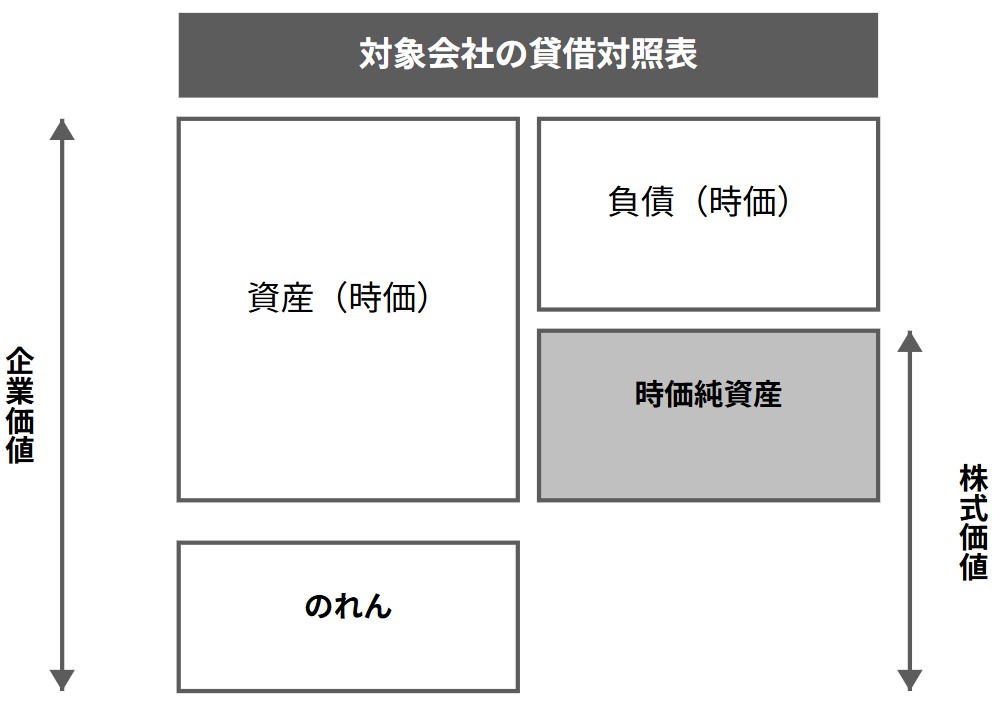

以下は、コストアプローチの代表的な評価手法である年倍法(純資産+のれん)方式を図式化したものです。

コストアプローチは将来の収益力や無形資産(のれんなど)を考慮しない手法も多く、「現時点の会社の純資産」を見る性格が強いです。そのため、上図のように、時価修正や「のれん」の算定手順を加えるなどの工夫によって、実態に近づけるための方法(後述する年倍法)が実務で生まれました。

指標の客観性が高く、当事者が理解しやすい

コストアプローチは、貸借対照表を起点とするため、数字の根拠が明確です。たとえば「資産が5億円、負債が3億円だから、純資産は2億円」という具合に説明しやすいのです。中小企業の経営者にとっても「自社の貸借対照表」に基づいて話を進められるので、後述するマーケットアプローチやインカムアプローチに比べ、納得感を得やすい点が評価されています。

中小企業のM&Aや相続税評価で多用される背景

実務的には、相続税の計算でも小規模企業の株式評価にコストアプローチが取り入れられています。いわゆる「財産評価基本通達」では、純資産価額を用いた株式評価が定められています。中小企業では、新株発行や株式売買が頻繁には行われないため、市場価格(マーケットアプローチ)を参照することが難しく、将来キャッシュフローを見積もるのも簡単ではありません。そこで、「企業の財産や負債を洗い出す」というコストアプローチの考え方が重宝されているのです。

また、中小企業のM&A取引でも、「売り手・買い手が合意しやすい評価方法」として、まずはコストアプローチをとりあえず出してみて、そこから将来収益や市場性をプラスアルファで検討しよう、というケースが見られます。

▷関連:企業価値とは|EV・事業価値・株式価値との違い、3つの評価方法

コストアプローチの種類

「コストアプローチ」という言葉だけでは曖昧なので、もう少し細分化して具体的に解説します。実務では「簿価純資産法」「修正簿価純資産法」「時価純資産法」「年買法」「清算価値法」「再調達原価法」など、細かなバリエーションが存在します。それぞれの概要を見ていきます。

簿価純資産法

貸借対照表に計上されている資産・負債をそのまま用いて純資産を算定する方法です。いわば「帳簿価額(簿価)を出発点」にして企業価値を測ります。簿価純資産法では、基本的に下記のステップで算定します。

- 貸借対照表の資産合計を確認する

- 負債合計を差し引く

- 算出された純資産を株式価値とみなす

メリット

- 計算が単純で分かりやすい

- 帳簿数字に客観性がある

デメリット

- 実際の時価と大きく乖離している場合、そのままでは正確な評価とはいえない

- 長期滞留在庫や不良債権、減価償却不足などが反映されていないと、企業価値を過大または過小評価してしまう

実務では…

簿価純資産法は、中小零細企業を評価する際に使われがちですが、そのままの帳簿価額では粉飾・誤謬が含まれている可能性もあり、デューデリジェンス(財務・税務調査)で適切な簿価へ修正する必要があります。たとえば、減価償却が十分にされていない機械装置を見つけたら修正し、不良債権・長期滞留在庫などを洗い出して適正な金額に直すといった補正が大切です。

修正簿価純資産法

「簿価純資産法」に含み損益を一部だけ取り込む手法です。たとえば、土地や建物、上場株式など含み損益が大きそうな項目だけ、簿価から時価に置き換えるなどの修正を行い、より実態に近い純資産額を算定します。すべてを厳密に時価評価するほどのコストや時間をかけられない場合に多用されます。

メリット

- 簿価純資産法よりも、資産・負債の実際の価値に近い評価が得られる

- 修正範囲を限定することで、鑑定費用や手間を抑えられる

デメリット

- 全項目を時価評価するわけではないため、なお誤差が残る可能性がある

- どの項目を修正し、どの項目を修正しないかで評価額にばらつきが生じうる

実務では…

実際の取引では簿価と時価の差が大きく影響を与えそうな資産(不動産、有価証券など)だけ修正することが多いようです。逆に、評価対象の中小企業が保有資産の少ない状態であれば、調整そのものがそれほど複雑にならないケースもあります。

時価純資産法

貸借対照表の資産・負債をすべて時価で評価し直したうえで算出する方法です。厳密には「どこまで精緻に無形資産(のれんなど)をオンバランス化するかどうか」というテーマがありますが、実務では評価困難な項目を除くことも多いです。退職給付債務をどう扱うか、資産除去債務や偶発債務を計上するか…など、詳細な検討が必要になります。

メリット

- 現在の時点で企業が持つ資産・負債を最もリアルに評価でき、実態に近づきやすい

- 「企業を清算しないが、実質的に資産の価値をすべて把握したい」というM&Aの取引検討時に役立つ

デメリット

- 実務上かなり手間がかかり、専門家の鑑定費用なども発生しやすい

- 中小企業の財務処理が税法基準で行われている場合、長期滞留債権や棚卸資産の評価方法などを個別に見直す必要がある

実務では…

中小企業の場合、会計基準が緩やかで、資産・負債が実際の時価を反映していないケースが少なくありません。たとえば、退職給付の積立不足や簿外負債(偶発債務)などを見逃すと、のちに思わぬトラブルとなる可能性もあります。そのため、企業の将来価値を厳格に見定めたい場合は時価純資産法を使いつつ、デューデリジェンスを徹底するのが通例です。

▷関連:時価純資産法とは?簿価を修正する計算方法・のれん営業権とM&A

年買法

いわゆる「年買法」(年倍法とも呼ばれます)は、企業が生み出す利益の何年分かを「のれん」として評価し、これを企業の純資産に上乗せして企業価値を算定する方法です。たとえば「3年買い」「5年買い」といったように、企業の利益が持続すると見込める年数を掛け合わせて「のれん」価値を見積もり、その合計額を足し合わせることで、純資産ベースの評価よりも収益力を一定程度考慮した企業価値を導き出します。

メリット

- 収益力を取り込める:貸借対照表だけでは分からない、企業の稼ぐ力を簡便に加算できるため、単純なコストアプローチ(簿価純資産法や時価純資産法)よりも、将来の収益を多少なりとも評価に反映できます。

- 計算が比較的シンプル:具体的な割引率を設定するDCF法などとは異なり、「何年分の利益をのれんとみなすか」を決めるだけなので、複雑な数式を組むことなく概算値を出せる点が特徴です。

デメリット

- 年数の設定が恣意的になりやすい:「3年買い」「5年買い」など、何年分の利益を乗じるかによって企業価値が大きく変動します。そのため、客観的な基準を欠くと、評価額にばらつきが生じやすいです。

- 企業の将来性を十分には織り込めない:年数を掛けるだけでは、急成長企業や長期的ブランド力のある企業などの将来収益を正確に反映しづらい場合があります。あくまでも、のれんを「ざっくり」計上する方式であるため、時価純資産法やマーケットアプローチ、DCF法などと併用しながらバランスをとるケースが多いです。

実務では…

中小企業の場合、年買法を使うことで、簿価や時価純資産法の結果だけでは正しく評価されにくい将来収益(のれん)を考慮できます。しかし、何年分を掛けるかは業界水準や過去の取引事例などをもとに検討しないと説得力に欠ける恐れがあります。そのため、企業の実態調査(デューデリジェンス)を踏まえつつ、必要に応じて他の評価手法や専門家の見解ともすり合わせを行うのが一般的です。

▷関連:年買法とは?年倍法の計算法・のれんの適正年数を詳しく解説!

その他の評価手法

上記が代表的なコストアプローチの手法ですが、他にも以下のような手法もあります。ただし、実務で用いられることは少ないです。

清算価値法

清算価値法は、会社の資産をすべて売却し、負債を完済したときに残る金額を企業価値とみなす手法です。たとえば「事業を継続せず清算する」という前提で、すべての資産・負債を時価ベースに置き換え、清算処分にかかるコストなども考慮して算定します。将来的な収益力を重視するわけではなく、「現時点で売却可能な価額」をもとに純資産を整理していくのが特徴です。

利用シーン:

- すでに会社を解散・廃業する方針を固めており、最終的に残る金額を試算したい場合

- 事業の継続を念頭に置かないM&A(事業譲渡後に会社を清算するケースなど)

実務では:

実際に資産を換価する場面では「想定どおりの価格で売却できるかどうか」が問題になります。不動産や機械装置などを急いで売ると、市場価格より安くなってしまうこともあるでしょう。さらに解散・廃業時には手続や法的費用がかかるうえ、遊休資産や滞留在庫を処分するにも費用が発生しうるため、紙の上で計算した清算価値と最終的な実残額が異なる可能性があります。

再調達原価法

再調達原価法は、企業が保有する資産や負債を「いま新しく調達するとしたらどのくらいの費用がかかるか」という視点で評価する方法です。個々の資産に対して再製作原価や再取得原価を想定し、そこから物理的・機能的な減価を差し引くことで価値を算定します。

利用シーン:

- 企業が将来的に同じ資産を調達する必要があるかどうかを判断したい場合

- 事業継続を前提に、あくまで参考値として「この企業に必要な投資額」を把握したい場合

実務では:

実際のM&Aで、譲渡価格をこのままベースにするケースは余りありません。再調達原価法は企業の設備投資計画や経営判断に役立つ一方で、買収希望企業が「今の資産を全取り換えする」前提を重視しなければ、そのままの評価は妥当しないことも多いからです。

なお、いずれのコストアプローチの手法を採用した場合でも、純資産がベースとなるため、簿外債務の検討が不可欠になります。簿外債務があるときは、その分だけ純資産額が小さくなります。

▷関連:簿外債務とは?M&Aに潜む粉飾例・発見方法と企業買収リスク

コストアプローチのメリット・デメリット

本記事の前半でも触れましたが、もう少し詳しくメリット・デメリットを紹介します。

メリット

コストアプローチのメリットは以下のとおりです。

数字の客観性やイメージしやすさ

貸借対照表を基本とするため、企業の資産・負債を整理するプロセスがシンプルです。専門家でなくとも、経営者自身が「この機械や不動産の価値はどのくらいか」「この負債はどの程度か」という目で確認できます。中小企業では、マーケットアプローチやインカムアプローチのように高度な予測モデルや大量の類似事例データが揃わない場合も多く、コストアプローチの分かりやすさは大きな強みです。

相続税評価や小規模企業の株式評価で実績がある

相続税の財産評価基本通達はアセット・アプローチを下敷きにしています。中小企業の経営者や会計事務所にとって馴染みやすく、株式譲渡の場面でも根拠として提示しやすい点が魅力です。

のれんを加味する発展形も存在する

コストアプローチだけでは「のれん」が反映されにくいという指摘もありますが、手法の一つとして「年倍法」など、企業の収益力を一定程度織り込める方法も存在します。単純に貸借対照表だけで判断するのでなく、ブランド力や技術力、人的資源といった無形要素も一応は加味できる点は実務上重要です。

▷関連:M&Aの「のれん」が償却不要になる?計算方法・仕訳・償却期間とは

デメリット

コストアプローチのデメリットについても触れておきます。

将来キャッシュフローや収益力の評価が不十分になりやすい

インカムアプローチと比べて、将来生み出すキャッシュフローを加味しない(あるいは限定的にしか加味しない)ため、「これから伸びる会社」「特殊なノウハウで利益率を高められる会社」などの魅力を十分に評価できない可能性があります。

含み損益の評価が難しく、誤差が生じやすい

修正簿価純資産法や時価純資産法を採用する際、資産・負債の評価替えが必要ですが、中小企業は税務上や資金調達上の都合で財務諸表を整えている場合が多く、実際の時価と乖離していることがあります。退職給付引当金が足りないままだったり、実は回収不能の売掛金がそのまま計上されていたり、あるいは不動産の評価額をどう見るのかなど、検討する事項が増えます。これを十分に行わないと、評価額が過大または過小になりかねません。

無形資産の評価はテクニカルで、コストがかかる

時価純資産法や修正簿価純資産法では、必要に応じて無形資産(のれんやソフトウェア、顧客リストなど)をオンバランス化することも検討します。ところが、これらを時価評価するには専門知識が不可欠で、場合によっては公認会計士や不動産鑑定士など複数のプロが関わるため費用もかさんでしまいます。大企業のM&AならPPA(Purchase Price Allocation)で無形資産を詳細に評価することが一般的ですが、中小企業ではそこまで予算や時間をかけられない場合が多いのも実情です。

コストアプローチを利用する際の注意点

コストアプローチを用いて企業価値を算定する際は、以下の点に注意ください。

他の評価手法との併用が一般的

コストアプローチだけで企業価値を決定するのではなく、現場では「マーケットアプローチ」や「インカムアプローチ」と合わせて評価するケースが多いです。中小企業であっても、業種によっては類似会社の上場データを参考にしたり、DCF法である程度将来キャッシュフローを見積もったりすることは可能です。最終的には複数の評価手法を比較し、交渉材料としてどのように使うかを判断します。

マーケットアプローチ

同業・同規模の企業がどのくらいの株価や指標(PER、PBRなど)で取引されているかを調べ、対象企業に当てはめる方法です。ただし、非上場企業では比較対象そのものが見つかりにくい場合もあります。

▷関連:マーケットアプローチとは?種類・計算方法・メリットとデメリット

インカムアプローチ

DCF法(ディスカウント・キャッシュ・フロー法)を代表とする方法で、将来のキャッシュフローの合計を現在価値に割り引いて企業価値を算出します。理論的には企業価値の本質を反映しやすい一方、将来予測の不確実性や割引率の設定が難しく、専門性も必要とされます。

▷関連:インカムアプローチとは?種類・計算方法・メリットとデメリット

いずれの評価方法にも一長一短があります。したがって「コストアプローチの数字」「マーケットアプローチの結果」「インカムアプローチの試算」を総合的に見比べながら、売り手・買い手双方が合意しやすい価格帯を模索するのが中小企業M&Aでも重要になります。

非流動性ディスカウントとの関係

非流動性ディスカウントとは、株式の流動性が低いことを考慮して企業価値や株式価値を割り引くことです(30%ディスカウントなど)。これは、主に市場アプローチやインカムアプローチなど、株式市場での売買を前提とした評価方法で使用されます。

一方で、非上場企業の企業価値をコストアプローチで評価する場合には、非流動性ディスカウントは適用しないことが一般的です。コストアプローチでは、企業の資産や負債の処分に関する決定権を有する株主が支配権を確保しており、その支配権が移動することが多い中小企業M&Aでは、非流動性ディスカウントを適用する必要性が低いからです。

例外的に、例えば、少数株主ベースで価値評価を行う場合には、以下のような理由から非流動性ディスカウントを検討する必要があります。

- 少数株主は自らの意思で株式を自由に売却することが困難であり、市場で容易に取引できるわけではない

- 支配権を持つ株主(過半数以上保有など)と異なり、少数株主は企業の意思決定に関与できず、配当や経営戦略などのコントロール権を持っていない(非流動性ディスカウントに加え、いわゆるマイノリティディスカウントの適用も検討)

コストアプローチのまとめ

コストアプローチは、貸借対照表の純資産をもとに企業価値を算定する手法です。時価純資産法や年買法などを用いて数字の客観性と理解しやすさを確保できます。ただし、将来の収益力を十分に反映できないため、マーケットアプローチやインカムアプローチを併用して多角的に評価することが重要です。

みつき税理士法人グループのM&A仲介会社として15年以上の実績を持ち、中小企業M&Aに特化した経験豊富なM&Aアドバイザー・公認会計士・税理士が在籍しています。コストアプローチやマーケットアプローチを活用した企業価値評価やM&Aをご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月21日砕石業者の会社売却|M&Aによる許認可の承継・注意点・手順を解説

2026年3月21日砕石業者の会社売却|M&Aによる許認可の承継・注意点・手順を解説- 2026年3月21日林業・製材業の会社売却|事業承継M&Aの手順・成功ポイントを解説

- 2026年3月21日ユニットバスメーカーの会社売却|M&Aに向けた準備・リユース市場

- 2026年3月21日シャッター会社の売却|事業承継M&A成功のための6ステップを解説