後継者不在で会社をたたむ前に、知ってほしい選択肢があります。たたむか、第三者へ引き継ぐか。税金で残る額がどれだけ変わるのか、従業員や取引先はどうなるのか。中小企業オーナー向けに、6つの軸での違いと、迷ったときの決め方をやさしく整理しました。

廃業とM&Aの違いを最初に押さえる

「後継者がいないから、もう会社をたたむしかない」。そう口にするオーナーは多いです。けれど、たたみ方には二つの道があります。事業そのものを終わらせる廃業と、第三者へ引き継ぐM&A(会社売却)です。同じ「引退」でも、残せるものと失うものがまるで違います。

廃業は会社を消滅させ、資産を処分して終える手続です。M&Aは会社を存続させたまま、株式や事業を譲り渡します。この記事では、手取り額・雇用・取引先・税金・期間・保証の6軸で両者を並べ、どちらを選ぶべきかの判断軸まで通しで整理します。会社売却は事業承継の進め方のひとつでもあり、廃業と並べて検討する価値があります。

廃業とM&A売却を6つの軸で比較

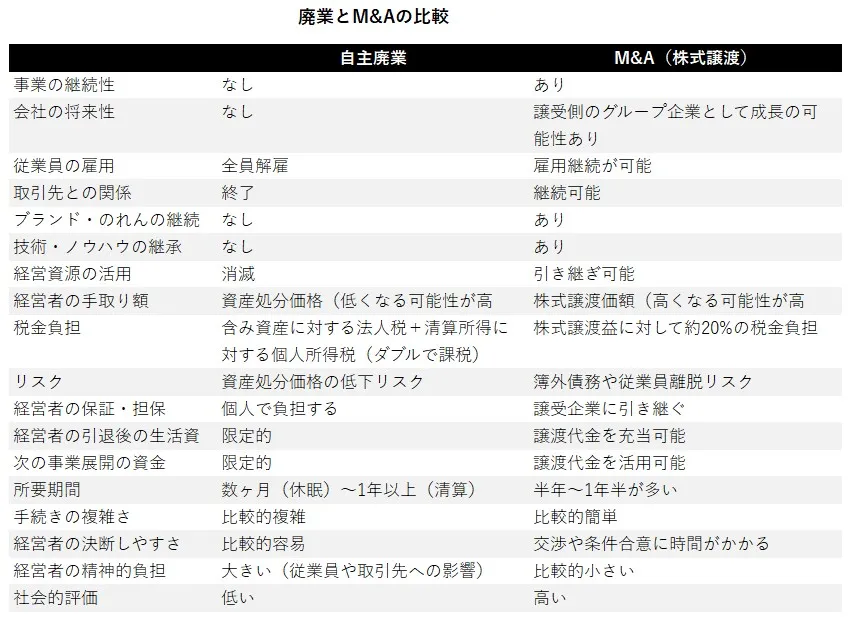

まず全体像です。黒字または資産超過の中小企業を前提に、自主廃業した場合と株式譲渡でM&Aした場合を、下表で比べます。表中の差がそのまま、オーナーの手元に残る金額や、従業員の行き先を左右します。

6軸の比較表

下表は、引退を考えるオーナーが現場で必ず気にする論点を並べたものです。最左列の比較軸ごとに、廃業と会社売却の結果がどう分かれるかを確認してください。

| 比較軸 | 廃業(清算) | M&A(株式譲渡) |

|---|---|---|

| 事業・雇用の存続 | 会社は消滅し、従業員は解雇となる | 事業は継続し、雇用も引き継がれやすい |

| 取引先への影響 | 取引が終了し、関係が途切れる | 取引関係がそのまま承継される |

| オーナーの対価 | 資産処分後の残余財産(手元に残りにくい) | 株式の譲渡対価(のれんも評価される) |

| 税金と手取り | 残余財産はみなし配当として総合課税。高額部分は累進で重くなる | 譲渡益に申告分離課税20.315%。手元に残りやすい |

| 手続と期間 | 数ヶ月。オーナーの判断だけで進められる | 半年〜1年超。相手探しと交渉が要る |

| 経営者保証 | 会社清算後も個人保証が残ることがある | 譲渡対価で完済し、保証から外れる道がある |

以下、特に金額と心情を大きく動かす軸を掘り下げます。

事業と雇用が残るかどうか

廃業では、長年かけて積み上げた技術やノウハウが、会社の消滅とともに消えます。従業員は全員解雇となり、会社都合退職として退職金の上乗せも要ります。

一方のM&Aでは、譲受企業のもとで事業が続きます。雇用条件をそのまま引き継いでもらえる例も多く、譲受企業の規模によっては、むしろ待遇が上向くこともあります。会社を10年先まで残すという観点は、生存率を高める第三者承継でも整理しています。

取引先との関係はどうなるか

廃業すると、取引先との契約は終わり、長年の関係が断ち切られます。仕入先や得意先にも、少なからず迷惑が及ぶ。これを気に病むオーナーは、現場でも珍しくありません。

M&Aなら、譲受企業が取引関係を引き継ぎます。信用力や営業網が加わり、取引がむしろ強まることさえある。

手取り額と税金の差が最も大きい

両者で最も差が開くのが、ここです。廃業では、資産を処分・換価し、残った財産を残余財産として受け取ります。その分配のうち、出資額を超える部分はみなし配当として原則総合課税となり、他の所得と合算されます。高額になるほど累進税率が効き、所得税・復興特別所得税・住民税を合わせた最高税率は約56%となるため、配当控除を踏まえても税負担はかなり重くなります。

対してM&Aの株式譲渡なら、譲渡益に一律20.315%の申告分離課税で済む。内訳は所得税15%・復興特別所得税0.315%・住民税5%で、他の所得と合算されません(国税庁 No.1463)。同じ手取り前の金額でも、税の枠組みだけで残る額が大きく変わります。

しかも廃業は資産の処分価格が低くなりがちで、評価のベースそのものが小さい。M&Aは純資産に「のれん」を上乗せできるため、帳簿の純資産を超える対価が付くこともあります。費用も含めた手残りの比較は、廃業費用と手取りの比較で具体的に確認できます。

| 税務の軸 | 廃業(残余財産) | M&A(株式譲渡) |

|---|---|---|

| 課税方式 | みなし配当として総合課税 | 申告分離課税(他所得と分離) |

| 税率の目安 | 累進。最大およそ56% | 一律20.315% |

| 評価のベース | 資産の処分価格(低くなりがち) | 純資産+のれん |

数字で見るとわかりやすいので、例で示します。譲渡対価1億円で会社売却すると、税は約2,031万円、手残りはおよそ8千万円弱。同じ価値の資産を処分して廃業し、残余財産を総合課税で受け取ると、高額帯では税負担が重なり、手残りが半分近くまで目減りすることもあります。あくまで条件次第の試算ですが、税の枠組みだけでこれほど開く点は、知っておいて損はありません。

手続にかかる期間と手間

廃業は、株主総会の解散決議から清算結了登記まで、おおむね数ヶ月で終えられます。相手を探す必要がなく、オーナーの判断だけで進められる点は身軽です。

M&Aは、譲受企業の選定から交渉、デューデリジェンス、クロージングまで、半年から1年超を見込みます。通常業務と並行して動くため、初動の体制づくりが結果を分けます。手法の基礎は株式譲渡の仕組みで押さえておくと、交渉の理解が早まります。

経営者保証から外れられるか

中小企業の借入には、ほぼ例外なくオーナーの個人保証が付いています。廃業しても、会社資産で返しきれない債務が残れば、保証債務は個人に残り続けます。自宅を手放す事態も、ないとは言えません。

M&Aでは、譲渡対価で借入を返済し、保証を譲受企業へ切り替える流れが一般的です。長く背負った保証から下りられることは、金額以上に心の荷を軽くします。債務が重い局面の打ち手は、連帯保証を減らす対策もあわせて検討してください。

廃業を選ぶ利点と欠点

廃業が劣った選択肢というわけではありません。状況によっては、合理的な幕の引き方になります。利点と欠点を分けて見ます。

廃業の利点

交渉も相手探しも要らず、オーナーの意思だけで事業を終えられます。倒産と違い、計画的に進めれば、従業員や取引先への迷惑を最小限に抑えられます。経営責任や保証の重圧から解放される安堵も、見過ごせない価値です。

廃業の欠点

在庫や設備の処分費、清算人報酬、退職金、債務返済と、出ていく費用がかさみます。黒字の会社でも、手元現金が足りなければ手続が立ち行きません。蓄えた技術や信頼関係といった無形資産は、対価に換わらず消えてしまいます。

M&A(会社売却)を選ぶ利点と欠点

続いて、廃業せずM&Aを選ぶ場合です。得られるものは大きい反面、相応のハードルもあります。

M&Aの利点

会社とブランド、地域での役割を残せます。従業員の雇用を守り、取引先との関係も保てます。譲渡対価で引退後の生計や次の挑戦の元手も用意でき、保証からも外れられる。育てた事業が他者の手で続くことに、納得感を覚えるオーナーは多いです。

M&Aの欠点

希望条件に合う譲受企業が、すぐ見つかるとは限りません。価格・処遇・経営方針など、詰める論点が多く、想定を下回る条件で折り合うこともあります。仲介手数料や専門家費用も発生します。役割や費用感はM&A仲介の役割で確認できます。

廃業か会社売却かの判断フロー

では、どちらを選ぶべきか。順番に当てはめれば、おおよその方向が見えてきます。

まず会社の財務状態を切り分ける

黒字、あるいは資産超過なら、最初にM&Aを検討してください。たたむと決めていても、譲受先を一度探すだけで選択肢が広がります。よくある相談として、「うちなんて売れない」と思い込んでいた会社に、複数の譲受候補が付くケースは少なくありません。後継者不在そのものの解き方は後継者不足の解決策で整理しています。

債務超過なら再生型の手も視野に入れる

債務超過に傾いている場合でも、即・廃業とは限りません。スポンサーを入れて事業を残す道があります。民事再生による再生や、破産前の事業譲渡を比べ、金融機関のプロラタとリスケも絡めて判断します。

当社が判断時に確認する3点

支援現場では、廃業に傾いた相談でも、まず次の3点を確かめます。教科書には載らない、実務の入り口です。

- 直近2〜3期の営業利益が黒字基調か。赤字でも、固定費を落とせば黒字化する余地があるか

- 取引先・許認可・主要人材のうち、譲受企業にとって魅力になる「持ち味」が1つでもあるか

- 個人保証付きの借入残高と、廃業時の清算コストを差し引いた手残りが、譲渡対価の見込みを上回るか

3点のいずれかが「ある」に振れたら、廃業を決める前にM&Aの可能性を確かめる価値があります。判断軸の詳細は廃業前に会社売却を残す判断でも掘り下げています。

たとえば、地方で従業員15名ほどの金属加工業を営むオーナーから、「後継者がいないので年内に廃業したい」と相談を受けた仮例があります。業績は薄利ながら黒字で、特定メーカー向けの加工技術に強みがある。試算では、廃業すると退職金と設備処分でほとんど手元に残らない見込みでした。

そこで同業の譲受企業を探したところ、技術と人材を評価する複数の候補が現れました。結果として雇用を守りつつ、廃業案よりも多くの対価が残る形に着地しています。数字は仮に調整したものですが、こうした逆転は現場で珍しくありません。

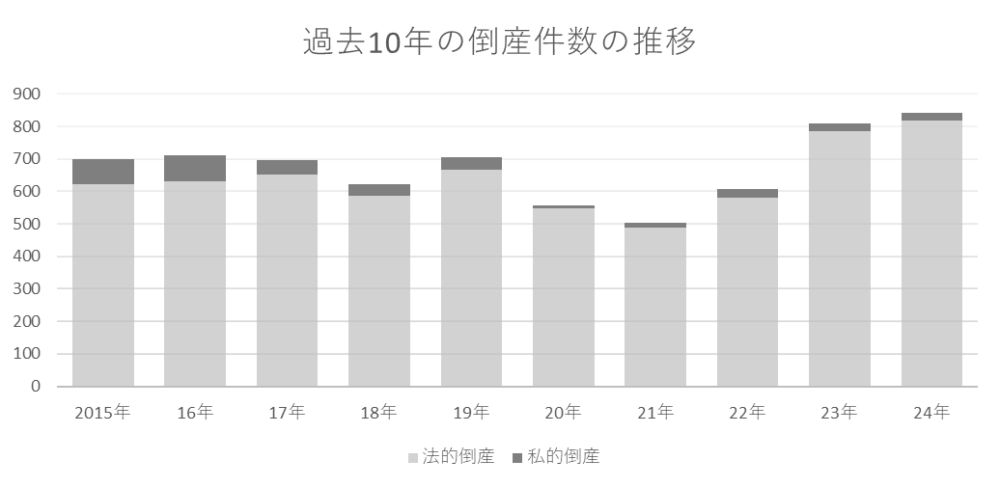

廃業が増える背景と最新動向

そもそも、なぜ廃業がこれほど語られるのか。数字で背景を押さえます。

休廃業・解散は高止まり

東京商工リサーチの調査によると、2024年に全国で休廃業・解散した会社は約6万3千件と過去最多でした。代表者の高齢化と後継者不在が、件数を押し上げています。注目すべきは、廃業を検討する会社の約3割が黒字基調という点です。業績ではなく、継ぐ人の不在が引き金になっています。

倒産と後継者不在倒産も増加

同社の集計では、2024年の倒産件数(負債1,000万円以上)は前年比で増え、約1万件に達しました。ゼロゼロ融資の返済本格化や、原材料・人件費の上昇が効いています。後継者不在を直接の理由とする倒産も高水準で推移しており、準備の遅れが命取りになる構図がうかがえます。

有限会社や個人事業主でも同じ流れ

特例有限会社や個人事業主の廃業も増えています。有限会社の手続は株式会社に近いものの、相違点はあり、有限会社の廃業と会社売却で違いを確認できます。たたむ前に、解散・清算と売却を並べて比べておきたい。会社解散の側からの比較は会社解散との比較が参考になります。

たたむと決めた後に残る実務

仮に廃業へ進むと決めても、段取りを誤ると傷が深くなります。従業員への通知は、時期と退職金の扱いを間違えると不信を招きます。タイミングの考え方は解雇通知の進め方で確認してください。資産処分から残余財産の分配までの流れと税は、会社清算と売却の比較で整理できます。後継者不在を入り口に売却へ切り替える支援の形は、転廃業支援もあわせて検討する価値があります。

廃業と会社売却の比較に関するFAQ

相談の場で実際によく出る疑問をに答えます。

現場ではまずそこを確認します。黒字であれば、たたむより会社売却の方が手取りも雇用も残せる公算が高いです。後継者がいないだけなら、第三者承継で解決できる例が多く、廃業を急ぐ理由は薄いといえます。

廃業の残余財産は総合課税で、高額部分は最大およそ56%まで上がります。会社売却の株式譲渡は一律20.315%の分離課税です。金額が大きいほど、この差がそのまま手取りの差になります。

消えるとは限りません。会社資産で返しきれない債務があれば、保証は個人に残ります。M&Aなら譲渡対価で完済し、保証を譲受企業へ切り替える道があります。条件は契約と金融機関の判断次第です。

探した結果として廃業を選ぶのは、十分に納得感のある決め方です。先に売却可能性を確かめておけば、後悔が残りにくくなります。まずは業種・売上規模・従業員数を整理することから始めます。

廃業と会社売却を比較した結論

後継者不在で廃業を考えていても、黒字や資産超過であれば、まず会社売却を検討する価値があります。M&Aなら雇用と取引先を守り、のれんを含む対価で手取りを残し、税負担も分離課税で抑えられます。「うちでも売れるのか」という不安は、確かめてみて初めて晴れるものです。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、廃業支援型を含む事業承継を支えてきました。中小企業の会社売却で培った経験をもとに、最適な譲受企業をご紹介します。たたむ前に、一度ご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月31日株式譲渡と事業譲渡の選び方|M&A手法の違いと手取り額の差

2026年7月31日株式譲渡と事業譲渡の選び方|M&A手法の違いと手取り額の差- 2026年7月30日M&Aのタイミングはいつ?会社売却の準備時期と高く売る判断軸

- 2026年7月29日ケータリング会社の売却|配ぜん人確保と大量調理体制が効くM&A

- 2026年7月29日給食会社の売却|委託契約の承継と食数単価が効くM&A譲渡事例