会社の廃業を決める前に、M&Aで残せるものがあります。廃業とは何か、倒産や解散との違いを整理しつつ、雇用や取引先を守り創業者利益を得る会社売却の判断軸を解説。赤字でも譲受先が見つかる可能性や、活用できる公的制度までまとめました。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

廃業を決める前に知っておきたいM&Aという選択肢

「もう畳むしかないか」。後継者がいない、体力的にもきつい。そう感じて廃業に気持ちが傾いたとき、いったん手を止めてほしい論点があります。会社を閉じる前に、第三者へ引き継ぐ道が残っていないか、という視点です。同じ「引退」でも、廃業とM&Aでは手元に残るものがまるで変わります。本記事は事業承継のうち、廃業前の判断にしぼって整理します。より細かい損得は廃業とM&A売却の比較もあわせて確認してください。

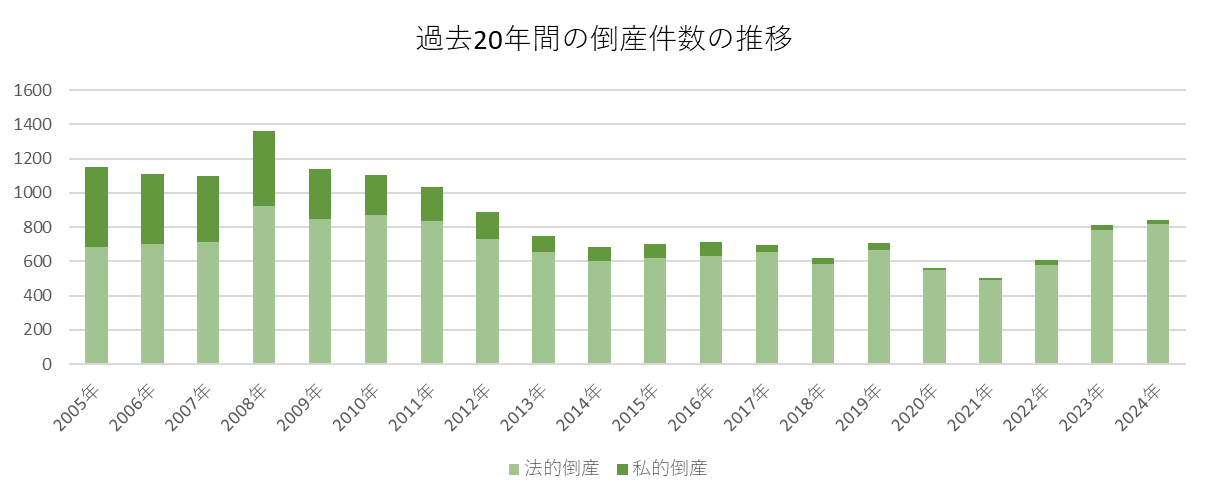

休廃業・解散は過去最多の水準で推移している

会社をやめる選択は、決して珍しいものではありません。むしろ件数は増え続けています。

中小企業庁の2025年版中小企業白書によると、2024年の倒産件数は10,006件で、2021年を底に増加へ転じました。休廃業・解散は近年でも高い水準が続いています。経営者の高齢化と後継者不在が、その背景にあります。

東京商工リサーチのデータを元に当社作成

「前向きな廃業」としてM&Aを選ぶ経営者が増えている

無理に続けて資産をすり減らすより、余力があるうちに第三者へ託す。そんな考え方が広がっています。

黒字で資産も残っている会社が、あえて出口を急ぐ。現場で見ると、ここ数年で確実に増えた相談です。畳む前に売る、という発想は、もはや特別なものではありません。

廃業とM&Aでは、残せるものがこれだけ違う

廃業とM&Aは、どちらも「経営者が会社から離れる」点では同じです。けれど結果は対照的になります。何が消え、何が残るのか。下表で並べて見てみましょう。

| 比較項目 | 廃業(自主清算) | M&A(第三者承継) |

|---|---|---|

| 事業の存続 | 消滅する | 引き継がれ存続する |

| 従業員の雇用 | 解雇が前提となる | 原則として維持される |

| 取引先・顧客 | 取引が終了する | サービス提供が続く |

| オーナーの手取り | 清算後の残余財産のみ | 譲渡益を得られる可能性 |

| 費用負担 | 在庫処分や原状回復の費用が発生 | 仲介報酬等はかかるが廃業費用は不要 |

| 個人保証 | 原則として完済が前提 | 解除や引継ぎの余地がある |

廃業費用がかからない分だけ、手元に残る

意外と見落とされがちな落とし穴があります。廃業には「出ていくお金」が伴うことです。

店舗の原状回復、在庫の処分、設備の撤去。これらは清算の前に支払う費用です。残余財産が想定より目減りすることも珍しくありません。M&Aなら、その費用が不要になるうえ、事業価値に応じた対価が入ります。引き算と足し算、出発点からして違うのです。詳しい税負担の差は廃業にかかる費用で確認できます。

廃業前にM&Aを検討すべき理由

なぜ「畳む前に売る」を勧めるのか。理由は感情論ではありません。守れるもの、得られるものが具体的にあるからです。

創業者利益(譲渡益)を得られる

長年かけて築いた会社には、決算書に表れない価値があります。顧客基盤、技術、ブランド、人。これらは廃業すれば消えますが、M&Aでは評価の対象になります。

譲渡代金が引退後の生活資金になり、次の挑戦の元手にもなります。自社にいくらの値がつくのかは、早めに企業価値の評価を受けておくと判断が早まります。手元にいくら残るかは会社売却の手取り額の考え方が参考になります。

従業員の雇用を守れる

「社員に申し訳ない」。廃業を迷う経営者が最後まで気にするのが、ここです。

M&Aでは雇用が原則として引き継がれます。働く場所も、積み上げたキャリアも残ります。社員にいつ伝えるかは神経を使う論点で、進め方を誤ると不信感が広がります。それでも廃業するなら、解雇を伝えるタイミングには細心の注意を払うべきです。

個人保証・経営者保証の解除につながる

借入のある会社が9割、個人保証が付いている会社はほぼ全部。これが中小企業の実情です。

廃業して完済できなければ、保証債務が経営者個人にのしかかります。M&Aの場合は、譲受企業への保証の切り替えや金融機関との交渉によって、解除に向かう余地があります。原則として経営者保証は解除されます。

赤字や債務超過でも、譲受先が見つかることがある

「うちは赤字だから無理」。そう決めつけて廃業を選ぶ会社が、実はもったいないケースです。

赤字でも、特定の技術や許認可、立地、人材に価値があれば買い手は現れます。債務超過の会社が承継された例も少なくありません。詳しくは債務超過でのM&Aが参考になるでしょう。後継者不在を起点とした出口づくりは後継者不足と第三者承継でも触れています。

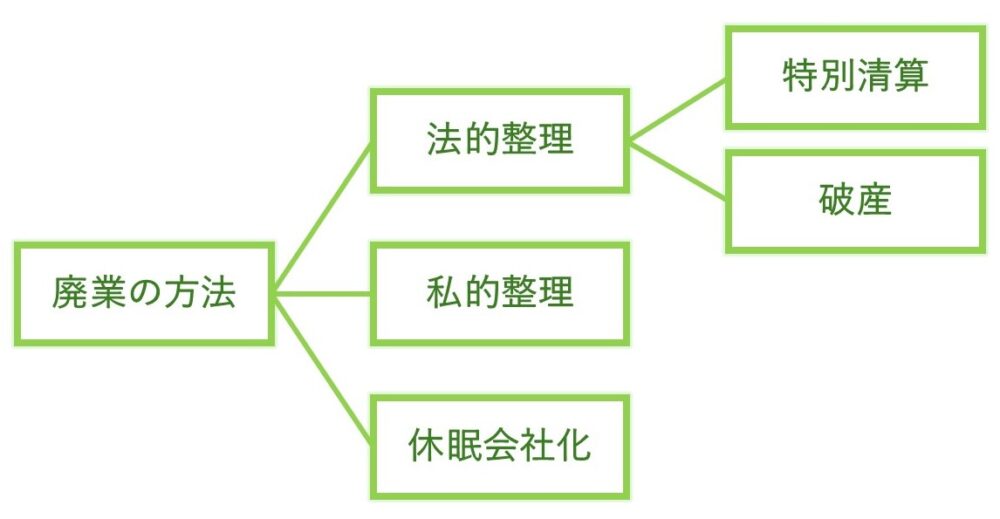

廃業とは|倒産・破産・解散・休業との違い

ここで言葉の整理をしておきます。「廃業」「倒産」「解散」は混同されがちですが、指す状態が違います。違いを押さえておくと、自社が今どの段階にいるのかが見えてきます。

廃業とは

廃業とは、会社や個人事業主が自らの意思で事業を終えることです。法律で定められた用語ではありません。理由としては、経営者の高齢化と後継者不在が典型です。

倒産・破産との違い

倒産は「払えなくなって続けられない状態」、廃業は「自ら畳む選択」。出発点が逆です。

倒産も法律用語ではなく、債務の支払いが行き詰まった状態を一般に指します。破産はその先で、裁判所を通じて財産を債権者に配分する手続です。倒産した会社の多くがこの破産へ進みます。法的整理の前に事業を守る道は自己破産とM&Aの比較に整理があります。

解散・清算との違い

廃業が事業活動をやめること全般を指すのに対し、解散は法人格を消すための法的手続の入口です。解散したあと清算へ進み、最後に法人が消滅します。

個人事業にも使える「廃業」と、会社にしか使わない「解散」「清算」。この区別がつくと、必要な手続も見えてきます。法人を消す流れは会社解散と廃業の違い、清算の中身は会社清算の手続で確認してください。

閉店・休業(休眠)との違い

閉店は店舗を閉じる行為で、事業全体をやめるとは限りません。休業(休眠)は、再開を前提に活動を一時停止する状態です。

休業は法人を残したまま事業だけ止めるため、手続は比較的簡便です。ただし税務申告や登記の義務は続きます。2期連続で申告を怠ると青色申告が取り消され、登記を放置すればみなし解散となる点に注意してください。

廃業して清算する手続の流れ

仮に廃業を選ぶ場合、法人格を消すまでには段階があります。下表は会社を解散・清算する一般的な流れです。要所だけ押さえておきましょう。

| ステップ | 手続の内容 | 期限・注意点 |

|---|---|---|

| 1 解散決議 | 株主総会で解散を決議し、清算人を選任する | 議決権の3分の2以上による特別決議が必要 |

| 2 解散登記 | 解散と清算人の登記を行う | 決議から2週間以内 |

| 3 各種届出 | 税務署や年金機構等へ事業廃止の届出を提出 | 速やかに |

| 4 公告・債務弁済 | 債権者保護の公告、財産の換価、債務の弁済 | 完済できない場合は法的整理を検討 |

| 5 残余財産の分配 | 残った財産を株主へ分配し、確定申告を行う | 残余財産確定から1か月以内に申告 |

| 6 清算結了登記 | 決算報告を承認のうえ清算結了を登記 | 承認後2週間以内 |

従業員への解雇通知のタイミングだけは、特に慎重にしてください。伝え方ひとつで、最後の信頼が崩れます。なお、有限会社の場合は手続が一部異なるため、有限会社の廃業や個人事業主の廃業届もあわせて確認してください。

廃業前のM&Aは実現できるか|見極めと進め方

「売れるなら売りたいが、本当に買い手はつくのか」。ここが最大の関心事だと思います。M&Aは「やりたい」だけでは成立しません。成立する会社には、いくつかの共通点があります。

M&Aの実現可能性を左右する要素

当社の支援現場で、譲受企業が前向きになるかどうかを見極めるとき、最初に確認するのが次の点です。一つでも当てはまれば、検討の価値は十分にあります。

| 確認する観点 | 見るポイント |

|---|---|

| 収益力 | 黒字か、赤字でも改善の余地があるか |

| 引き継ぐ価値 | 取引先、許認可、技術、人材、立地などの強みがあるか |

| 引継ぎ協力 | 譲渡後も一定期間、引継ぎに関われるか |

| 借入と保証 | 個人保証付き借入の状況を金融機関と整理できるか |

| 潜在リスク | 簿外債務や係争など、譲受企業が避けたい要素を把握しているか |

よくある相談として、こんな例があります。地方の金属加工業、年商8億円ほど、社長は70代で後継者なし。当初は廃業を決めていました。ところが熟練工と特殊設備が同業から評価され、株式譲渡で雇用を残しつつ譲渡益を得る形に落ち着きました。こうした逆転は現場で何度も見てきた光景です。

相談から成約までの流れ

進め方の全体像をつかんでおくと、不安はだいぶ和らぎます。大きくは、目的の整理と簡易な価値診断から始まり、匿名で候補先を探し、トップ面談で想いと条件をすり合わせ、買収監査を経て最終契約に至ります。

一つひとつの段取りはM&Aの手順と流れで詳しく追えます。出口として廃業と承継を天秤にかけたいなら、事業承継とM&Aの違いも読んでおくと判断がぶれません。

活用できる公的制度・支援策

国も、廃業による技術や雇用の喪失を防ごうと、さまざまな後押しを用意しています。代表的なものを押さえておきましょう。

事業承継・引継ぎ支援センター

全国に置かれた公的な無料相談窓口です。事業承継全般やM&Aのマッチング支援を中立の立場で受けられます。最初の一歩として使いやすい場所です。

事業承継・M&A補助金

専門家の活用費用や設備投資費用の一部を補助する制度です。要件や公募時期は年度ごとに変わるため、M&A補助金の要件で最新の内容を確認してください。

事業承継税制

事業承継に伴う贈与税・相続税の負担を軽くする制度です。親族や従業員への承継と組み合わせる場合に効きます。利点と制約は事業承継税制とM&Aの関係で整理しています。

廃業前のM&Aに関するFAQ

相談現場で繰り返し聞かれる質問を、実務の感覚でお答えします。自社の状況に近いものからお読みください。

簡単ではありませんが、見つかることも珍しくありません。現場ではまず、決算書の数字より「引き継いで欲しいもの」があるかを確認します。技術、取引先、許認可、人材。これらに価値があれば、赤字でも譲受企業は前向きになります。ただし簿外債務の有無は早めに整理しておく必要があります。

切り替えられる場合があります。ただし時間との勝負です。取引先との契約が切れ、社員が辞め、設備を処分した後では、引き継ぐ価値が目減りしてしまいます。畳む準備に入る前の相談が、もっとも選択肢が広い段階だとお考えください。

「まだ早いかな」と思う今が適期です。価値が残っているうちに動くほど、条件は整います。お相手探しに半年から1年かかることも多いため、勇退の時期から逆算して早めに動くのが現実的です。

外せる可能性は少なくないですが、契約条項と金融機関の条件次第です。譲受企業への保証の引継ぎや、金融機関との交渉によって解除へ向かうケースがあります。借入と保証の状況を一覧にしてから相談すると、話が早く進みます。

廃業前のM&A検討は早めの判断がカギ(まとめ)

休廃業・解散が高水準で続くなか、会社を畳む前にM&Aを検討する余地は確かにあります。雇用も取引先も創業者利益も、廃業では失われ、承継では残せます。赤字でも譲受先が見つかる例は少なくありません。長年守ってきた会社を前に迷うのは、当然のことです。

みつきコンサルティングは、税理士法人グループのM&A仲介会社です。中小企業のM&Aに特化した経験豊富なアドバイザーが、廃業回避の検討から成約まで一貫して伴走します。畳む前に、一度だけ可能性を確かめてみませんか。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月14日M&A事例|中小企業の会社売却の実例と大企業の有名事例を解説

2026年7月14日M&A事例|中小企業の会社売却の実例と大企業の有名事例を解説 2026年7月9日M&A仲介トラブルの事例と対策|安全に会社売却を進める選び方

2026年7月9日M&A仲介トラブルの事例と対策|安全に会社売却を進める選び方- 2026年7月9日事業譲渡とは|会社売却スキームの選び方とメリット・会社法の手続

2026年7月3日M&Aののれんとは|償却・減損・税務と譲渡価格への影響を解説

2026年7月3日M&Aののれんとは|償却・減損・税務と譲渡価格への影響を解説