後継者に借金や保証まで背負わせたくない。そんなオーナー経営者へ、会社売却で借入と経営者保証をまとめて清算する道筋を整理しました。債務超過でも譲渡できる条件、ガイドライン活用、手取りと税金の考え方まで、相談現場の実務に沿って解説します。

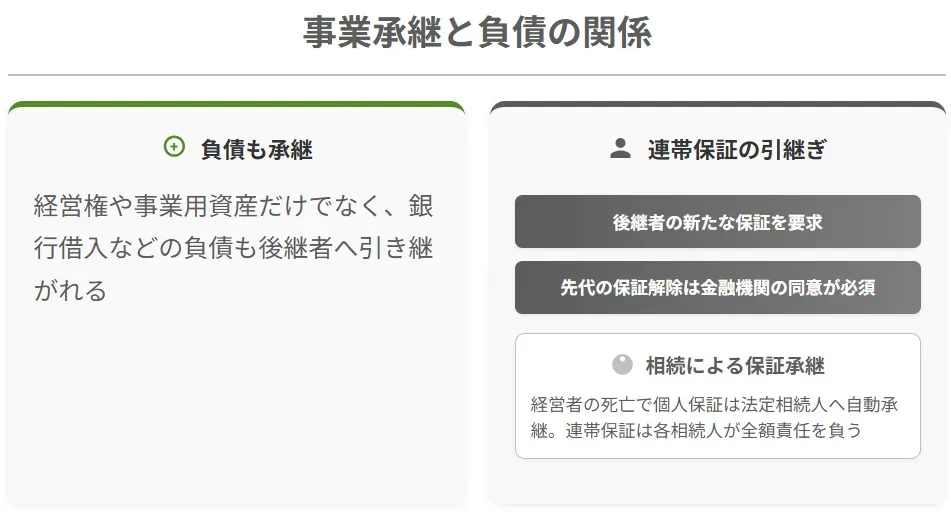

事業承継で個人保証と借入金はどう引き継がれるのか

「会社は継いでほしい。でも自分の借金と保証まで背負わせるのは忍びない」。後継者を探すオーナー経営者から、よく聞く本音です。事業承継では経営権や自社株だけでなく、銀行借入や個人保証も次の代へ移っていく。まずは引き継がれる中身を整理し、そのうえでM&Aという出口を考えます。承継先や方法の全体像は事業承継の進め方で確認できます。

借入金は後継者の返済義務として残る

金融機関からの借入は、承継後も契約どおり返済が続きます。利益が安定していても負担に。一方、返済原資が細い状態で代替わりすると、後継者は資金繰りに追われる。現場では、承継の前に遊休資産の処分や不採算事業の整理で借入を軽くしておく動きが効いています。

経営者保証は自動では外れない

中小企業の借入には、社長個人の連帯保証がほぼ必ず付いています。ここで誤解が多いのが、代表者を交代すれば先代の保証も消える、という思い込み。保証は社長個人と金融機関の契約であり、解除には金融機関の同意が要ります。実務では、先代の保証を外す条件として後継者の保証を新たに求められる運用が一般的でした。

相続が起きれば保証は親族へ移る

先代が保証を残したまま亡くなると、その保証債務は法定相続人へ移ります。事業に関わらない子や配偶者まで巻き込む点が、見落とされやすいです。複数の相続人がいれば相続分に応じて分かれますが、連帯保証なら各人が全額の責任を負う場面も。後継者がいない場合ほど、この相続リスクは重くのしかかります。

保証が残ると引退後の生活にも響く

保証を抱えたまま引退すると、年金生活に入っても会社の業績次第で自宅を失う不安が消えません。後継者の経営が傾けば、先代の個人資産に火の粉が及ぶ。だからこそ、引退の前に保証を切り離す段取りが要ります。承継を考え始めた時点で、保証の出口も一緒に描いておくと安心です。

M&Aで個人保証を解除する3つの方法

個人保証の重さに先手を打つなら、M&Aによる会社売却が現実的な選択肢です。会社を譲り渡す過程で、借入と保証をまとめて清算・引き継ぎできます。代表的な道筋を3つに分けて説明します。

譲渡代金で借入を一括返済する

株式譲渡で受け取った譲渡代金を原資に、金融機関への借入を完済する方法です。借入そのものが消えれば、付いていた保証債務も根拠を失います。譲渡オーナーから見れば、保証から解放されつつ手元に資金が残る出口になります。手取りに関わる税金は株式譲渡による承継で整理しています。

譲受企業が金融機関の審査を経て引き継ぐ

借入を残したまま会社を譲る場合は、譲受企業が金融機関の審査を受け、保証を新しい経営体制に引き継ぎます。財務基盤の厚い相手なら、金融機関も保証の付け替えに応じやすい。譲渡オーナー個人の保証は、この付け替えに合わせて外れていく流れになります。

経営者保証ガイドラインで解除を交渉する

借入を完済しないケースでも、法人と個人の資産分離、財務基盤の強化、情報開示の充実という条件を整えれば、保証の解除に道が開けます。これは国の枠組みである経営者保証に関するガイドラインに沿った交渉です。基準や運用は中小企業庁の経営者保証のページで公開されています。

株式や事業を譲っても保証は自動解除されない

注意したいのは、譲渡の成立と保証の解除が別物だという点です。譲り渡したからといって、先代の保証が当然に外れるわけではない。だからこそ譲渡契約の中で、譲受企業が保証解除の手続を負う旨を明記しておきます。さらにM&Aでは、簿外債務といった偶発債務に備え、譲渡オーナー側に一定期間の表明保証が求められることもあります。

実際にあった保証解除の進め方

たとえば年商15億円ほどの地方の製造業で、社長が3億円弱の借入に個人保証を付けていた仮の事例で考えます。後継者の息子が「保証は引き継ぎたくない」と承継を渋り、話が止まっていた。第三者への株式譲渡に切り替え、譲渡代金で借入の大半を返済し、残りは譲受企業が保証ごと引き継ぐ設計にしました。契約書に解除の責任を書き込み、社長は保証から離れて引退できた。よくある詰まり方。出口の設計次第で動きます。

経営者保証ガイドラインと事業承継特則の使い方

保証解除の交渉は、手ぶらでは進みません。よりどころになるのが、国がつくった保証解除の物差し。中身を知っておくと、金融機関との対話がぐっと具体的になります。

保証なし融資につながる3つの要件

ガイドラインは、次の3点を満たす会社ほど保証を外しやすいとしています。下表は要件の中身を、実務の言葉に置き換えたものです。

| 要件 | 現場での意味 |

|---|---|

| 法人と個人の分離 | 会社の口座や資産に社長個人の支出が混ざっていない |

| 財務基盤の強化 | 返済を続けられる利益とキャッシュが見込める |

| 情報開示の充実 | 決算書や試算表を金融機関へ適時に出している |

事業承継特則と特別保証制度

2019年12月に公表された事業承継特則は、先代と後継者の双方から保証を取る二重徴求を原則として禁じています。あわせて使えるのが、保証なしへ借り換える事業承継特別保証制度。資産超過といった財務要件を満たせば、保証限度額2.8億円まで無保証の借換えが可能です。詳しい対象は中小企業庁の経営者保証解除の総合対策に整理されています。

承継より譲渡が向くのはどんな会社か

ガイドラインを使えば、親族内の承継でも保証を外せる場合があります。ただ、後継者そのものがいないなら話は別。その時はM&Aで第三者へ譲り、保証ごと引き継いでもらう方が筋が通ります。後継者の有無と財務の厚みを軸に、承継と譲渡のどちらが現実的かを早い段階で見極めます。

金融機関に相談する順番を間違えない

保証解除は、思い立って窓口へ行けば済む話ではありません。先に決算を整え、法人と個人の線引きを示せる状態にしてから持ちかけるのが筋。準備のないまま相談すると、財務基盤が弱いと見なされ、かえって交渉が長引きます。当社が同席する際も、資料をそろえてから金融機関と向き合う段取りを組みます。

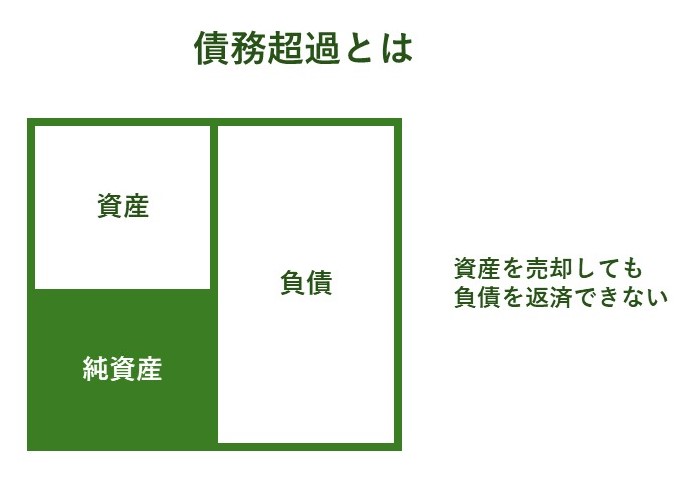

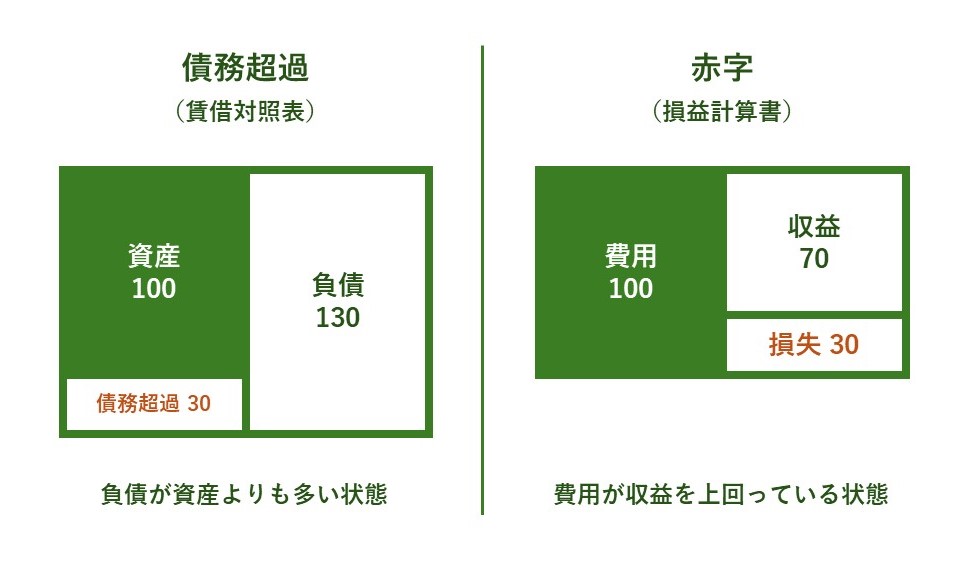

借入が重い・債務超過の会社でも譲渡できるか

「うちは借入が多いから売れないだろう」。そう諦める前に、状態を正しく見極めたいところです。赤字や債務超過は、売却不能を意味しません。まず似て非なる2つの言葉を切り分けます。

債務超過と赤字は意味が違う

赤字はその年の損益がマイナスになった状態。債務超過は、ある時点で負債が資産を上回り、純資産がマイナスになった状態を指します。黒字でも過去の損失で債務超過のことはあり、その逆もある。下表で違いを押さえてください。

| 区分 | 赤字 | 債務超過 |

|---|---|---|

| 見る書類 | 損益計算書 | 貸借対照表 |

| 意味 | その期の損益がマイナス | 負債が資産を上回り純資産がマイナス |

| 時間の幅 | 1事業年度 | ある一時点の積み上がり |

一部事業を切り出して譲渡する

会社全体では債務超過でも、収益力のある事業だけを切り出せば譲渡が成り立つことがあります。手段としては事業譲渡や会社分割。残った負債は元の会社に残るため、弁済や清算で処理する設計が要ります。詳しくは債務超過会社のM&Aで具体策を解説しています。

M&Aの譲渡代金にかかる税金と手取りの考え方

保証解除と並んで気になるのが、いくら手元に残るか。株式譲渡なら、譲渡益への課税ルールがはっきりしています。借入返済と税金を合わせて見れば、引退後の資金が読めてきます。

株式譲渡益への課税は一律20.315%

個人が株式を譲って得た譲渡益には、所得税・住民税あわせて20.315%が分離課税でかかります。給与のように高い累進税率がかからない点が特徴。税率の根拠は国税庁の株式等の譲渡所得で確認できます。

借入返済と手取りはセットで設計する

譲渡代金から借入を返し、税金を払った残りが実際の手取りになります。価格の交渉だけ先に進めると、返済後に手元がいくら残るかを見落としがち。当社では相談の初期に、価格・返済・税金・保証解除を一枚の絵にして並べます。

個人保証付き会社の事業承継を進める実務手順

最後に、保証付きの会社をどう動かすか。現場で実際に踏む順番を、チェックリストにまとめました。机上の理屈ではなく、相談初期に当社が必ず確認している項目です。

- 借入の残高と、誰がどの保証を負っているかを契約ごとに棚卸しする

- 会社資産と社長個人の資産が混在していないかを点検する

- 直近3期の決算書で、返済を続けられる利益が出ているかを確かめる

- 保証を外すなら借換えか、M&Aによる引き継ぎか、出口の型を先に決める

- 譲渡を選ぶなら、保証解除の責任を契約書のどこに書くかを設計する

- 譲渡代金から借入を返した後の手取りと税金を試算しておく

承継のかたちが固まる前から、引退後の資金や生活も並行して描いておくと判断がぶれません。手取りの見通しは経営者の引退とM&Aで確認できます。

個人保証と事業承継のM&Aに関するFAQ

相談の現場で買い手・売り手の双方からよく出る質問をまとめました。

自動では外れません。借入を完済するか、譲受企業が金融機関と交渉して付け替える必要があります。現場ではまず、借入を返すのか引き継ぐのか、出口の型を先に決めます。

事業の収益力次第です。会社全体が債務超過でも、稼ぐ事業を切り出せば譲渡が成り立つことがあります。技術や取引先に価値があれば、相手は現れます。

2019年の事業承継特則で、先代と後継者の双方から保証を取る二重徴求は原則として行わない扱いになりました。ただ運用は金融機関ごとに差があるため、個別の確認が要ります。

関係します。事業譲渡で借入の返済原資を譲渡代金から出す設計なら、価格と手取り、保証解除をひとつながりで考えるべきです。価格だけ見て契約条件を詰めると、保証が残るおそれがあります。

借換えなら保証料や事務手数料がかかる場合があります。M&Aによる引き継ぎでは、仲介への報酬が中心。条件は金融機関と契約内容で変わるため、見積りを取って比べます。

個人保証付き会社の事業承継とM&Aのまとめ

事業承継では借入も経営者保証も次の代へ移り、相続が起きれば親族にまで及びます。M&Aなら、譲渡代金での完済、譲受企業への引き継ぎ、ガイドラインに沿った交渉という3つの道で保証を外せます。中小企業庁の調査でも、承継を拒む後継者候補の約60%が個人保証を理由に挙げており、早めの一手が肝心です。借入が重くても、出口は閉じていません。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業の会社売却・事業承継を数多く支援してきました。経営者保証の解除を含む負債対策に、税務と財務の両面から対応します。借入や保証に不安があるうちから、まずはご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月29日M&Aで信金は使える?融資・相談窓口の役割と選び方の注意点

2026年7月29日M&Aで信金は使える?融資・相談窓口の役割と選び方の注意点 2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢

2026年7月23日従業員承継とは|方法とメリット・資金対策と第三者承継の選択肢 2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方

2026年7月23日M&Aコンサルティングとは?仲介・FAとの違いと費用・選び方 2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法

2026年7月17日インカムアプローチとは?M&Aで使う企業価値評価と計算方法