後継者がいないと、会社を畳む選択が頭をよぎります。ですが黒字なら、清算よりも会社売却のほうがオーナーの得る額は大きいことが多いもの。「みなし配当」は総合課税で重く、株式譲渡益は一律20.315%。雇用も取引も引き継げます。税率の違いから、有利な出口を整理します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社清算と会社売却で迷う前に押さえたい全体像

後継者が見つからず、頭の片隅に「会社を畳む」という言葉がよぎる。そんな相談は珍しくありません。ただ、清算と会社売却(M&A)は、出口がまるで正反対です。先に全体像をつかんでおきましょう。本記事は廃業とM&Aの比較を、清算手続という具体的な切り口から深掘りします。

清算は会社が消え、売却は会社が残る

清算は、解散した会社の財産と債務を整理し、最後に会社そのものを消滅させる手続です。一方、会社売却は株式を譲受企業へ渡す取引で、会社は名前も事業も残ったまま続きます。この一点が、手取りにも雇用にも大きく響いてきます。出口の設計は事業承継の進め方の中核です。

黒字のまま畳む会社が半数を超える

意外と知られていない事実があります。中小企業庁の2026年版の中小企業白書によると、2025年の休廃業・解散は67,949件、そのうち黒字での休廃業が49.1%と約半数を占めました。利益が出ている会社まで畳まれている。買い手がつく状態なのに清算を選んでいるケースが、現場でも目立ちます。

なぜ売れる会社まで畳まれるのか

理由の多くは「知らなかった」に尽きます。売却なら会社が残せること、手取りが清算より増えること。この2点を比べる前に、廃業へ歩を進めてしまう。現場で何度も見てきた、もったいない選択です。だからこそ、畳むと決める前の比較に意味があります。

会社清算とは|解散後の財産整理という出口

まずは旧来の関心事である「清算とは何か」を、要点だけ手早く整理します。ここを理解しておくと、売却との差がくっきり見えてきます。

解散と清算は別物

解散は事業活動を止めて清算会社へ移行する決議、清算はその後の財産整理を指します。両者はセットで進みますが、登記も税務申告も段階が分かれる点に注意が必要です。違いの詳細は会社解散の手続で整理しています。

通常清算と特別清算

負債を全額返せる会社は通常清算で進みます。資産が足りない、債務超過に近いといった事情があれば、裁判所が関与する特別清算へ。後者は手続が重く、時間も費用もかさみます。畳むと決めたなら、債務超過になる前の早い着手が現実的です。

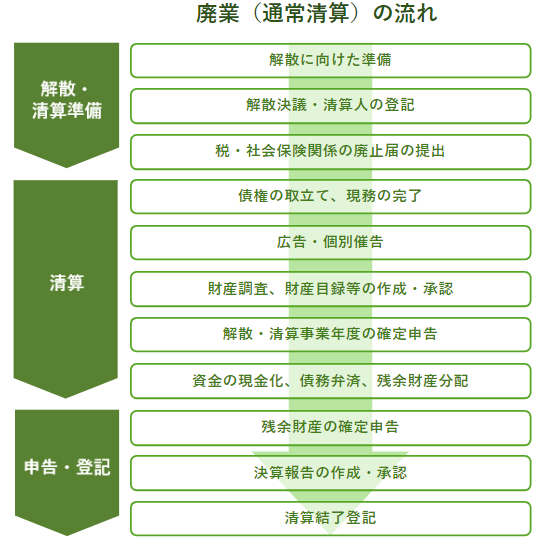

清算手続の流れ

清算は決められた順序で進みます。

下表は、解散から残余財産の分配までの主な段取りをまとめたものです。

| 段階 | 手続の内容 |

|---|---|

| 解散の決議 | 株主総会の特別決議で解散を決め、清算会社へ移行する |

| 清算人の選任 | 通常は代表者がそのまま清算人となり、財産整理を担う |

| 債権者保護手続 | 官報に公告し、債権の申出を待つ。期間は2か月以上 |

| 債権回収と弁済 | 売掛金などを回収し、買掛金や借入金を返済する |

| 残余財産の分配 | 残った財産を確定し、株主へ分配する |

| 清算結了の登記 | 清算事務の終了を登記し、会社の登記簿が閉鎖される |

清算にかかる費用と期間

登記の登録免許税は、解散と清算人選任で39,000円、清算結了で2,000円かかります。これに官報公告のおよそ32,000円、司法書士や税理士への報酬が乗ります。費用の全体像は廃業にかかる費用もあわせてご確認ください。

期間の目安はどうでしょうか。官報公告だけで2か月以上が必要で、書類準備や税務申告まで含めると、実務では半年から1年ほどかかることも多いです。畳むだけでも、決して短くはありません。

清算で手元に残るお金と税金

ここからが本題です。清算すると、オーナーの手元にいくら残るのか。鍵を握るのが「みなし配当」という考え方になります。

残余財産の分配とみなし配当

債務を返し終えて残った財産が残余財産です。これを株主へ分配するとき、出資した「資本金等の額」を超える部分は、税務上「みなし配当」として配当所得に区分されます。所得税法第25条が根拠です。

分配額は2つに分かれて課税される

分配を受けた額は、ひとつの税金で済みません。「資本金等の額」に相当する部分は出資の払戻しとして譲渡所得の計算に回り、それを超える部分がみなし配当です。配当部分には総合課税、払戻し部分には分離課税。同じ受取金でも、性質ごとに別の物差しがあてられます。

みなし配当は総合課税で最大約55%

みなし配当は給与や事業所得と合算される総合課税です。所得が大きいほど税率が上がり、最高で約55%(所得税45%+住民税10%)に届きます。せっかく残した利益が、半分以上も税金で目減りしかねない。ここが清算最大の弱点です。

しかも会社段階では、資産を売却した益に法人税が課されます。株主の手取りは、二重の課税を経た後の金額になる点も忘れないでください。

会社売却で手元に残るお金と税金

対して、株式譲渡による会社売却ではどうなるのか。同じ「会社を手放す」でも、税負担の景色が一変します。

株式譲渡益は一律20.315%

オーナーが株式を売って得た譲渡益には、申告分離課税として一律20.315%(所得税15%+復興特別所得税0.315%+住民税5%)が課されます。他の所得と合算されないため、税率が跳ね上がりません(国税庁のタックスアンサー)。

2027年からのミニマムタックス強化に注意

2027年分以降、極めて高額な所得には負担を底上げする措置が入りました。特別控除1.65億円を超える層では実質税率が上がる場合があります。大型案件の手取りに関わるため、キャピタルゲイン課税の最新情報を押さえておくと安心です。

譲渡対価には「のれん」が乗る

清算で受け取れるのは、あくまで資産を処分した後の残り物です。会社売却の譲渡対価は違います。事業の将来性やブランドが評価され、純資産額に「のれん」が上乗せされた価格になることも。同じ会社でも、出口次第で手にする金額が変わります。

役員退職金で手取りを設計する

譲渡対価の一部を役員退職金として受け取る組み立ても有効です。退職所得は分離課税で控除も手厚く、株式譲渡益と組み合わせると全体の手取りが伸びることがあります。設計の勘所は役員退職金の活用を参考にしてください。

会社清算と会社売却の手取り比較シミュレーション

言葉だけでは差が伝わりにくいので、数字で並べてみます。以下は数値を調整した例です。純資産1億円の黒字会社、オーナーの資本金等と株式取得費をそれぞれ1,000万円と置きます。

| 比較項目 | 会社清算 | 会社売却(株式譲渡) |

|---|---|---|

| 受け取る原資 | 残余財産 1億円 | 譲渡対価 1億円(のれん上乗せ余地あり) |

| 課税の方式 | みなし配当9,000万円が総合課税 | 譲渡益9,000万円が分離課税20.315% |

| 概算の税額 | 最高税率帯で約4,900万円+法人段階の課税 | 約1,828万円 |

| 手取りの目安 | おおむね5,000万円前後 | 約8,170万円 |

このように、3,000万円規模の差が生まれました。会社売却では、のれんが乗れば、開きはさらに広がります。同じ会社を手放すのに、なぜここまで違うのでしょうか。

差が生まれる2つの理由

差の正体は、税率と評価の二つにあります。清算のみなし配当は総合課税で所得が増えるほど重く、受け取れるのは資産の処分価格まで。売却は分離課税20.315%で、将来性を映したのれんが価格に乗ります。出口の設計ひとつで、手元の金額は変わるのです。

期間と手間の比較

手取り以外の項目も並べておきましょう。下表は、譲渡オーナーが気にしやすい論点を整理したものです。会社売却の網羅的な金額感は会社売却の手取りでも確認できます。

| 項目 | 会社清算 | 会社売却(M&A) |

|---|---|---|

| 会社の存続 | 消滅する | 譲受企業のもとで存続する |

| 従業員の雇用 | 原則すべて解雇 | そのまま引き継がれることが多い |

| 取引先との関係 | 契約は終了 | 継続される |

| 個人保証 | 返済後に解消 | 譲受企業への引継ぎで解除を交渉 |

| 所要期間の目安 | 半年〜1年 | 半年〜1年以上 |

個人保証の扱いも見逃せません。解除の進め方は経営者保証の解除で整理しています。築いた会社が残り、創業者利益の確保もできる。売却が選ばれる理由は、金額だけではないのです。

清算寸前から売却に切り替えた一例

支援現場の一例を、内容を調整して紹介します。地方で金属部品を手がける年商8億円ほどの会社。70代のオーナーに後継者がおらず、当初は清算のつもりでした。ところが黒字が続き、主要取引先からの評価も高い。打診すると同業の譲受企業が現れ、清算想定より手取りは大きく増えました。従業員の雇用も残っています。

清算と会社売却、どちらを選ぶべきか

とはいえ、すべての会社に売却が向くわけではありません。判断軸を考えます。

会社売却が向くケース

黒字が続いている、独自のノウハウや技術がある、辞めてほしくない人材がいる。こうした会社は買い手がつきやすく、清算より高い手取りを狙えます。支援現場でまず確認するのは、次のチェックリストです。

- 直近3期のうち1期でも営業黒字がある

- 特定の取引先や許認可など、他社が欲しがる強みがある

- キーパーソンとなる従業員が残る見込みがある

- 個人保証付きの借入を、売却で解消したい意向がある

2つ以上に当てはまるなら、畳む前に売却の打診を試す価値があります。具体的な進め方は会社売却の手法から確認できます。

清算や法的整理が現実的なケース

赤字が膨らみ買い手が見込めない、債務超過で再建も難しい。そんな局面では清算、あるいは法的整理が選択肢に入ります。ただし破産の一歩手前でも、事業だけを譲って雇用を守る道は残ります。民事再生での再建や破産を避ける売却を先に検討してください。

会社清算と会社売却(M&A)に関するFAQ

相談の現場でよく出る質問を、売り手の目線でまとめました。

買い手がつく会社なら、多くの場合は売却が有利です。清算のみなし配当は総合課税で最大約55%、株式譲渡益は分離課税20.315%と、税率が大きく違います。さらに売却ではのれんが上乗せされることがあるため、手取りの差は広がりやすいです。

あり得ます。赤字でも、技術や顧客基盤、許認可に価値があれば買い手は現れるもの。現場ではまず、財務よりも事業の強みを棚卸しします。再建が難しい局面でも、事業譲渡で一部を残せるケースはあります。

最初に押さえるのは、それぞれで手元に残る金額の試算です。税務の計算は会社ごとに条件が変わり、複雑になりがちです。概算でよいので両方を並べ、専門家の確認を受けてから判断すると失敗が減ります。

かかります。会社段階では資産処分益に法人税、株主段階では残余財産のうち出資を超える部分にみなし配当課税が生じます。売上がないから無税という誤解は危険です。解散後も清算が終わるまで、毎年の税務申告が必要になります。

買い手が見込めず、純資産も小さい会社では清算が現実的な選択になります。売却に動いても著しく低い価格しか付かない、あるいは時間切れが迫る局面です。それでも、事業の一部だけでも譲って雇用を守れないか、清算を決める前に一度は確かめておきたいところです。

会社清算と会社売却の選択に関するまとめ

清算は会社を消し、残った利益もみなし配当として最大約55%の税で目減りします。株式譲渡なら20.315%でのれんも乗り、雇用や取引まで引き継がれる。黒字で買い手がつく会社ほど、畳む前に売却と比べる価値は大きいはずです。決断の前に、不安を一つずつ言葉にしてみてください。

みつきコンサルティングは、税理士法人グループのM&A仲介会社です。中小企業の会社売却と事業承継に的を絞り、税務に強いアドバイザーが手取りの試算から相手探しまで一貫して支援してきました。清算と売却の比較から、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月24日焼肉店の売却|和牛の仕入原価と排煙設備で見る相場とM&A事例

2026年7月24日焼肉店の売却|和牛の仕入原価と排煙設備で見る相場とM&A事例- 2026年7月24日持ち帰り・回転寿司の売却|回転レーン設備とM&A譲渡価格の勘所

- 2026年7月24日ラーメン・中華料理店の売却|味の再現性と技能ビザ承継のM&A

- 2026年7月24日カフェ・喫茶店の売却|居抜き評価とコーヒー豆高騰下のM&A相場