2019年7月1日から施行された民法の一部である相続法の改正法により、遺留分制度の見直しや遺言方式の変更など、事業承継に関係する変更点が複数ありました。この背景には日本の高齢化社会が進むにつれ、相続発生時の配偶者の年齢も高齢化していることもあり、相続人である配偶者の生活の保護についても重要度が高まっていることが挙げられます。本記事では、主要な改正点について、改正前と改正後を比較しながら解説しています。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

遺留分減殺請求から遺留分侵害額請求への変更

遺留分減殺請求は、遺留分を下回る額の遺産しか取得できなかった相続人が、遺産を多く受け取った人に対して行う請求のことを言います。これは現物での返還が原則で、事業承継の障害になったり、不動産の所有権が共有になってしまったりするなどの懸念点がありました。そこで遺留分制度を見直し、現物で返還する遺留分侵害額請求から、金銭で返還する遺留分侵害額請求へ制度が変更されました。

▷関連:事業承継とは|3つの承継先・対象・方法や成功事例・進め方も解説

民法改正前

相続法改正前は、遺留分減殺請求をおこなうことで、財産自体を取り戻すことが請求できました。つまり、不動産などの生前贈与・遺贈がおこなわれていた場合であってもこれらを取り戻し請求することが可能でした。しかし、遺留分減殺請求で取り戻された財産の所有者が複雑化することが多いなど懸念点がありました。

▷関連:遺産分割対策で経営権の分散を防ぐ方法|相続・事業承継税制も解説

民法改正後

相続法の改正後、遺留分減殺請求は遺留分侵害請求に変更となりました。侵害額を財産そのものの取り戻しではなく、金銭として請求できるようになりました。その結果、前述のように不動産の所有者が複雑化することを回避することが可能となりました。なお、侵害している方がすぐに金銭を用意できない場合、家庭裁判所に申し出ることで、一定期間の支払いを猶予してもらえる制度も新設されています。

▷関連:事業承継で知るべき遺留分の問題と対策|民法の除外固定特例・税制

改正のポイント

遺留分侵害額請求制度は、「遺留分権利者が相続の開始及び遺留分を侵害する贈与・遺贈があったことを知った時から1年以内」に行使しなければなりません(民法1048条)。遺留分侵害額請求書時効とならないよう早めに弁護士に相談することをお勧めします。

▷関連:親族内での事業承継|手順・方法・メリットとデメリット・株式譲渡

配偶者居住権の新設

相続法改正により、被相続人の配偶者が終身又は一定期間、被相続人名義の建物に無償で住み続けられる「配偶者居住権」制度が新設されました。これは、高齢になった配偶者の生活を守るための大きな改正点の一つです。以下に、改正前と改正後を比較しながら解説します。

民法改正前

相続法改正前は、相続財産建物が自宅の場合、配偶者が自宅に住み続けるためには、配偶者が遺産分割で相続財産建物(自宅)を取得する必要がありました。

- 相続財産建物(自宅)4,000万円、預貯金4,000万円

- 相続人配偶者、子ども1人

一例ですが、相続法改正前では相続人名義であった自宅に配偶者が住み続けるためには、遺産を以下のように相続する必要がありました。

- 配偶者の相続財産:建物(自宅)4,000万円

- 子どもの相続財産:預貯金4,000万円

つまり、配偶者が今までと同じように自宅に住み続けるためには、相続財産建物(自宅)を相続し、預貯金を全て子どもに譲らなければいけないということでした。

民法改正後

相続法の改正後は、建物の所有権と居住権を分けて考え、遺産分割・遺贈・死因贈与・家庭裁判所の審判のいずれかで配偶者居住権を取得することで、所有権を取得せずに配偶者が相続財産建物(自宅)に住み続けることができるようになりました。

一例ですが、以下のようなイメージとなります。

- 配偶者の相続財産:配偶者居住権(2,000万円)+預貯金2,000万円

- 子どもの相続財産:建物(2,000万円)+預貯金2,000万円

このように配偶者居住権を設定することで、配偶者は住居と預貯金の両方を相続できるようになったということになります。

改正のポイント

配偶者居住権は、配偶者の住まいをこれまで通り確保するという点においては、相続法改正のメリットと言えます。一方で、以下のようなデメリットやリスクもありますので配偶者居住権に取得にも十分検討することをお勧めします。

- 配偶者居住権も相続税に対象資産となる。

- 配偶者居住権が設定された不動産の処分・管理は難しい。

- 配偶者と所有者の関係性が悪化するとトラブルの原因となる。

配偶者居住権の要件のみならず、相続人の関係性や管理方法などを考慮した上で、取得の有無を検討するようにしてください。

▷関連:事業承継の相談先を比較|中小企業のための選び方・おすすめ先を紹介

夫婦間での居住用不動産の贈与等に関する優遇の新設

相続法の改正により、夫婦間における不動産の贈与等について、特別受益に関する優遇措置も講じられました。婚姻期間20年以上の夫婦間における居住用不動産の贈与等では、「相続人は特別受益の規定を適用しない」とされる優遇装置が新設されました。この改正により不動産の贈与等を実行しやすくなるため、配偶者がより多くの相続財産を相続することができるようになったと言えます。

民法改正前

相続法改正前は、婚姻期間が20年以上であっても夫婦間における自宅等の居住用不動産の贈与等でも「遺産の前渡し」とされ、これらの不動産の贈与分は特別受益として扱われ、遺産分割時にすでに取得した相続財産として扱われていました。

一例ですが、以下のようなイメージとなります。

- 相続財産:建物4,000万円、預貯金4,000万円

- 相続人:配偶者、子ども1人

この場合、生前に贈与等が行われた建物4,000万円も相続財産に含めて、以下のように相続する必要がありました。

- 配偶者の相続内訳:預貯金0万円+贈与された不動産4,000万円

- 子どもの相続内容預貯金4,000万円

つまり、配偶者はすでに建物4,000万円を受け取っているため、預貯金4,000万円を全て子どもに譲らなければならないということでした。

民法改正後

相続法改正後、婚姻期間20年以上の夫婦間で行われた居住用不動産の贈与等は、原則として、特別受益に該当しなくなりました。その結果、贈与された分はそのまま配偶者が取得し、残りの相続財産を相続することが可能になりました。

一例ですが、以下のようなイメージとなります。

- 配偶者の相続財産:預貯金2,000万円+贈与された不動産4,000万円

- 子どもの相続財産:預貯金2,000万円

このように相続法改正で、配偶者は居住用の不動産を贈与等で受けたとしても、預貯金も相続できるようになったということになります。

改正のポイント

夫婦間での居住用不動産の贈与等に関する優遇を適用するためには、以下の2つ要件を満たす必要があります。

- 夫婦の婚姻期間が20年以上であること

- 贈与・遺贈されたものが居住用不動産であること

特例措置の対象となる不動産は、事業用不動産等には適用されず、居住用不動産の贈与にしか適用されませんので注意してください。

また、夫婦間の居住用不動産の贈与等であれば、贈与税の配偶者控除(通称:「おしどり贈与」)という贈与税の特例措置もあります。この特例措置も夫婦間での居住用不動産贈与に係る特例となりますが、居住用不動産の購入資金も対象となることなど異なる点もあります。被相続人である配偶者が自宅に住み続けること以外の目的(節税など)も含めて検討が必要な場合、「おしどり贈与税」についても検討してみも良いかも知れません。

▷関連:事業承継コンサルティングとは?必要資格・支援機関一覧・報酬など

遺産分割前の預貯金の払戻し制度の新設

これまでは、預金口座名義の方が亡くなられると預金口座が凍結され預金を引き出すことができませんでした。相続法の改正では、遺産分割前でも一定の金額までは自由に引き出すことが可能となりました。これにより、遺産分割前であっても生活費用や葬儀費用の支払いなどにも対応しやすくなりました。

民法改正前

相続税法の改正前は、不正に相続財産である預貯金を引き出すなどの行為で、相続人同士のトラブルを防止するため、亡くなられた方の預貯金口座は遺産分割が完了するまで凍結されることになっていました。これは、一緒に生活を営まれていた配偶者の方も同じ預貯金口座を使用していた場合、生活費や葬儀費用の支払いなどが対応し難く、不便が多い制度となっていました。

民法改正後

相続法の改正によって、法定相続人は以下の計算式で決められる預貯金額を単独で引き出せるようになりました。

引き出しができる金額=相続開始時の預金額×1/3×引き出しを受ける相続人の法定相続分

例えば、預金額が900万円で相続人が子ども2人の場合、1人あたり150万円(900万円×1/3×1/2)まで自由に預貯金を引き出すことができます。

ただし、同一の金融機関から引き出せる金額は150万円までが上限となっており、同一金融機関に複数の口座があっても上限が150万円までとなりますので注意が必要です。

改正のポイント

預貯金の払戻し制度を適用すると、その相続人は被相続人の財産を受け取ったと判断され相続の「単純承認」となるため、相続放棄ができなくなる恐れには注意が必要です。預金額の総額がわからない場合や相続放棄を検討している場合は、制度の活用を慎重に検討するようにしてください。

▷関連:事業承継アドバイザリーとは?役割・依頼メリット・選び方・資格

自筆証書遺言の方式の緩和

自筆証書遺言とは、遺言者本人が遺言書(財産目録含む)の全文を手書きで作成した遺言書のことを指します。以前は財産目録も手書きで作成する必要がありましたが、相続法の改正に伴いパソコンなどでの作成も認められるようになりました。

民法改正前

遺言者本人が自筆証書遺言を作成する際には、財産目録も含めてすべてを手書きで作成しなければなりませんでした。相続財産が少ない場合は良いですが、相続財産が多い場合は、相当な手間がかかっていました。また、手書きの場合は書き間違いなどが生じるリスクが高いことなど懸念点もありました。

民法改正後

相続法の改正によって、自筆証書遺言の財産目録は手書きではなくパソコンで作成できることになりました。また、通帳のコピーや登記識別情報などの別紙も添付することも認められています。この改正により、手書きの手間が省略されることや書き間違いのリスクを低減することだけなく、財産目録をパソコンで作成することで、遺言書に「別紙財産目録1は長男に相続させる」などの記載で対応が可能となり遺言書もシンプルに作成することが可能となりました。

改正のポイント

手書きでなくパソコン等で作成した財産目録がある場合は、1枚ごとに遺言者本人による署名・捺印が必須になります。また、裏表に表紙がある場合は、表面・裏面にそれぞれに署名・押印が必要となりますので注意してください。署名・捺印を忘れると、遺言内容に沿っていない相続人から「遺言が無効だ」と主張されるリスクもあるため確実に実施するようにしましょう。

▷関連:家族間の株式譲渡3つの手続|メリットとデメリット・税金面を解説

特別寄与料制度の新設

特別寄与料制度とは、相続人以外の親族が故人の療養看護などを行なった場合に、相続人に対して金銭を請求できる制度のことを指します。特別寄与料は相続人に対して請求することになりますが、協議が整わない場合は家庭裁判所に「特別の寄与に関する処分の申立て」を行い強制的請求することも可能となる制度です。

民法改正前

相続人以外の親族が、被相続人の介護を無償で行うことによって財産の維持・増加に貢献していた場合であっても、遺言書で被相続人が指定しない限りは相続人でないことを理由に、相続財産を取得することはできませんでした。

民法改正後

相続税改正後、「相続人以外の親族が、無償で療養看護などの貢献行為を行った場合」相続人に対して貢献度に応じた金銭(特別寄与料)を請求できるようになりました。

例えば、子どもの配偶者が介護をしていた場合、介護サービスを使わず献身的に療養看護を行ったなどの理由であれば、子どもの配偶者が相続人に対して金銭を請求することが可能となります。

改正のポイント

特別寄与料制度の創設により、子どもの配偶者なども報酬を受け取れるようになりました。しかし、配偶者が特別寄与料を請求することに対し、反対する相続人もいます。また、請求するにあたり貢献度に応じた金額を正確に計算し、その根拠も提示する必要があります。特別寄与料制度の活用は、相続の関係者が納得できる環境を整えることが重要になります。

▷関連:同族会社の株式譲渡|かかる税金、注意点、個人間・会社個人間など

その他の相続関連法改正

これまで説明しました相続法の改正とともに、知っておくべき相続関連の法律・制度の改正点がいくつかありますので紹介します。

法務局での自筆証書遺言の保管制度の創設

相続法の改正と一緒に「法務局における遺言書の保管等に関する法律」が制定され、法務局で自筆証書遺言を保管できるようになりました。法務局での保管は、遺言書の保管申請時に、民法の定める自筆証書遺言の形式に沿った内容かのチェックを受けられたり、相続開始後、家庭裁判所における検認が不要だったりといくつかメリットがあります。保管制度は遺言者本人が法務局に出頭し、事前に作成した遺言書と添付書類を提出することで利用することが可能です。

相続税と贈与税の税制改正

令和4年度税制改正によって、相続税法と租税特別措置法の一部が改正されました。これにより相続税・贈与税の税制に以下のような改正点が生じています。

- 相続時精算課税制度に暦年課税の基礎控除とは別に贈与税の課税価額から110万円の基礎控除が設けられました。

- 生前贈与加算の期間が3年から7年に延長され、教育資金、結婚・子育て資金の非課税贈与の特例期間が延長されました。

▷関連:株式贈与による事業承継|譲渡・相続との違い、流れ、メリットとは?

相続登記の義務化

2024年4月1日からは、相続による所有権の取得又は遺産分割の効力発生から3年以内に相続登記を行うことが義務化されました。相続人が多数で相続人の把握や資料の準備に相当な時間がかかるなどの正当な理由がなく、相続登記をおこなわなかった場合、10万円以下の過料が課される可能性があるので注意しましょう。

▷関連:相続と事業承継・M&Aの関係とは?生前の税金対策も解説

よくあるご質問|民法改正の事業承継への影響に関するFAQ

中小企業の譲渡オーナー様や譲受企業のご担当者様にとって、相続に関する民法改正は事業承継に大きな影響を与えます。特に、遺留分に関する見直しは円滑な承継を実現する上で重要です。ここでは、民法改正が事業承継に及ぼす影響について、よくあるご質問とその回答をまとめています。

遺留分とは、被相続人の夫または妻、子ども(またはその代襲相続人)、および父母や祖父母などの直系の尊属に対して、民法が最低限保証している相続財産の額を指します。具体的には、相続人が父母や祖父母などの直系の尊属のみの場合は相続財産の3分の1、それ以外の場合は2分の1と定められています。この権利は、特定の相続人が遺言などによって不公平に扱われた場合に、最低限の財産を確保するためのものです。

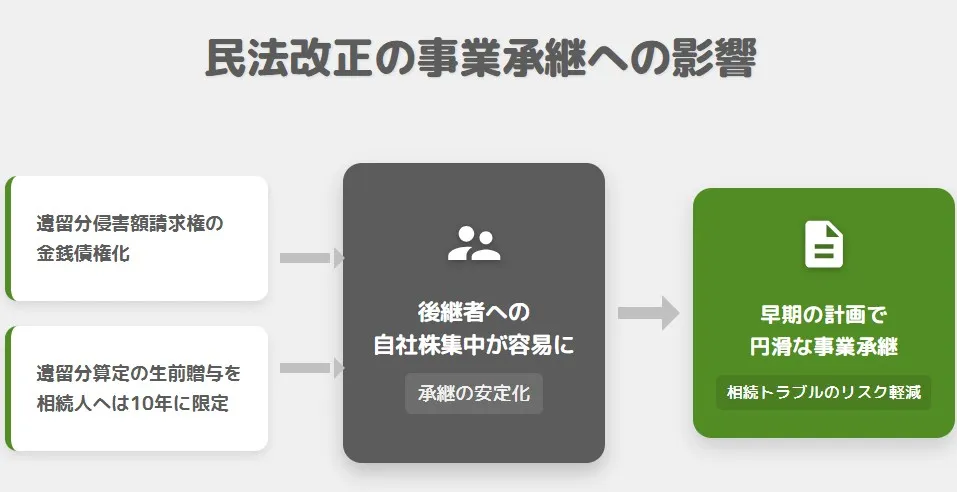

改正前は、遺留分を侵害する贈与や遺贈があった場合、遺留分を受け取れる権利者が「遺留分減殺請求権」を行使すると、自社株や事業用資産に共有関係が生じてしまうことがありました。これにより、自社株が後継者以外に分散したり、事業用資産を売却せざるを得なくなったりするなど、円滑な事業承継の妨げになることがあったのです。今回の改正により、「遺留分減殺請求権」は「遺留分侵害額請求権」へと変更されました。これは、侵害された遺留分そのものを取り戻すのではなく、遺留分に相当する金銭を請求する権利となったことを意味します。この改正により、後継者が自社株や事業用資産を集中して承継できるようになり、金銭の支払いで対応できるようになったため、経営の安定化に役立つと評価されています。

はい、今回の改正は譲渡所得課税に大きな影響を与えますので注意が必要です。改正前は、遺留分減殺請求に基づいて相続財産である自社株や不動産を分与しても、譲渡所得の課税対象とはなりませんでした。しかし、遺留分侵害額請求が金銭債権となったことで、遺留分侵害額請求に基づいて相続財産を分与することは、他のもので対応する代物弁済とみなされます。この結果、代物弁済として自社株や不動産を分与した場合、それは譲渡所得の課税対象となるようになりました。

はい、事業承継税制も今回の民法改正によって大きな影響を受けますので注意が必要です。改正前は、遺留分減殺請求を受けて事業承継税制による納税猶予の対象となっていた自社株を分与しても、納税猶予の打ち切り対象となる「対象株式の譲渡」には該当しませんでした。しかし、今回の改正によって遺留分侵害額請求が金銭債権となり、自社株の分与が代物弁済とみなされるようになったため、納税猶予の打ち切り対象となる「対象株式の譲渡」に該当することになります。

はい、遺留分の算定方法についても見直しがありました。これまでは、遺留分に算入する生前贈与の範囲は、相続人に対する贈与のうち、一部の相続人のみが受け取った「特別受益」に該当するものであれば、何年前のものであっても対象となっていました。しかし、今回の改正で、この範囲が相続前の10年間に限定されることになりました。ただし、当事者双方が遺留分権利者に損害を与えることを知って行った贈与は、この10年間の制限を受けません。この見直しにより、自社株や事業用資産を贈与した後に10年が経過すれば、遺留分の計算に影響を与えなくなるため、早い段階での生前贈与が促進され、スムーズな事業承継が期待されるようになります。

経営承継円滑化法に設けられている遺留分に関する民法の特例、具体的には「除外合意」と「固定合意」は、今回の民法改正の影響を直接受けるものではありません。除外合意とは、経営者の生前に、後継者が他の推定相続人全員と合意し、生前贈与された株式などを遺留分の対象から除外することです。固定合意とは、生前贈与された株式などの評価額をあらかじめ固定することを合意するものです。これらは民法の特例として設けられた制度であり、今回の改正で変更された遺留分侵害額請求権とは直接関係しないとされています。

今回の民法改正は、事業承継を早期に、そして計画的に進めることを促すものです。特に、遺留分侵害額請求権が金銭請求に変わったことや、遺留分の算定対象となる生前贈与の期間が10年に限定されたことは、後継者への自社株集中を容易にし、承継の安定化を図る上で有意義な内容です。これにより、経営者は早い段階から承継計画を立て、生前贈与などを活用することで、将来の相続トラブルのリスクを軽減し、円滑な事業承継を実現するための基盤を整えやすくなると考えられます。

はい、遺留分以外にも事業承継に間接的に影響を与える民法改正が行われています。主なものとして、配偶者居住権の保護と遺言制度の見直しが挙げられます。配偶者居住権は、所有権がなくても配偶者が自宅に住み続けることができる権利で、経営者が配偶者の居住を確保しつつ、自社株を後継者に集中させる対策が立てやすくなりました。また、自筆証書遺言の方式が見直され、財産目録については自書が不要となりPCなどで作成できるようになったため、遺言作成のハードルが下がり、事業承継の有効なツールとして活用しやすくなりました。

改正民法・改正相続法と事業承継のまとめ

約40年ぶりに改正された相続法により、配偶者居住権の新設、遺留分侵害額請求への変更、自筆証書遺言の方式緩和、特別寄与料制度の創設など、高齢化社会に対応した制度が整備されました。2024年4月からは相続登記も義務化され、相続に関する手続きが変化しています。複雑な制度の活用には専門家への相談が重要です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つアドバイザーが多数在籍しています。相続法改正に伴う事業承継や相続対策のサポートもワンストップで対応可能です。ぜひご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月28日事業承継での養子縁組活用|税金対策と後継者確保のメリット・留意点

2026年2月28日事業承継での養子縁組活用|税金対策と後継者確保のメリット・留意点 2026年2月28日遺言書を活用した事業承継|会社株式の分散を防ぐ対策・注意点を解説

2026年2月28日遺言書を活用した事業承継|会社株式の分散を防ぐ対策・注意点を解説- 2026年2月28日自己破産とM&A売却を比較|法的整理前の事業譲渡で会社を守る方法

- 2026年2月21日M&A支援機関登録制度とは?国が認定する仲介会社の基準・選び方