M&Aにおける表明保証とデューデリジェンスは、譲受企業のリスクを低減し、取引を円滑に進める上で不可欠な要素です。この記事では、M&A取引における表明保証とDDの密接な関係性を解説し、これらの機能を最大限に活用するための実用的な知識を提供いたします。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

表明保証とデューデリジェンスの関係性

M&A取引において、表明保証とデューデリジェンス(DD)は相互に補完的な関係にあります。DDは譲受企業が事前調査を通じて対象企業のリスクを特定するプロセスですが、表明保証は、DDで発見できなかったリスクや、提供された情報が真実であることを売主が保証する役割を果たすものです。これにより、譲受企業は安心してM&A取引を進めることが可能になります。

デューデリジェンスの役割と限界

デューデリジェンスは、対象企業の事業、財務、税務、法務、労務、環境など、多岐にわたる側面を調査する重要なプロセスです。DDを通じて、譲受企業は対象企業に関する詳細な情報収集を行い、リスクの洗い出し、企業の価値評価に影響を与える可能性のある要因を特定します。 しかし、DDには時間や費用の制約があるため、対象企業のすべての情報を網羅的に把握することは困難です。例えば、財務DDでは簿外債務や偶発債務など、財務諸表に現れないリスクが存在する可能性があります。また、法務DDでは過去の訴訟や法令違反など、完全に把握することが難しいリスクも存在します。

▷関連:デューデリジェンスとは|誰がやる?DDの意味をわかりやすく解説

表明保証の重要性とDDとの補完関係

表明保証は、M&A契約の目的物である株式や事業の内容、売主と対象会社の状況に関する重要な事実について、真実かつ正確であることを売主が表明し、保証するものです。表明保証は、DDの限界を補完し、譲受企業のリスクを軽減する役割を担います。

表明保証条項を設けることで、売主は虚偽の情報開示による責任を負うことを恐れ、自主的な情報開示が促進される効果も期待できます。 これにより、譲受企業と売主の間の情報格差が解消され、円滑な取引の実現に貢献します。表明保証違反があった場合、譲受企業は売主に対して損害賠償請求や契約解除を求めることができ、リスクが軽減されます。

M&A契約における表明保証の機能

M&A契約における表明保証条項の主な機能は以下の通りです。

- リスク分担:取引を中止したり、補償条項と併せて金銭的な条件を修正したりすることで、売主と譲受企業の間のリスク分担を図ります。

- 情報開示の補完:ネガティブ情報の開示を促し、デューデリジェンスを補完する役割があります。

- 契約解除権の根拠:表明保証違反があった場合、譲受企業は契約解除を求めることができます。

▷関連:デューデリジェンスで重大な問題が発覚!取引中止か条件変更か?

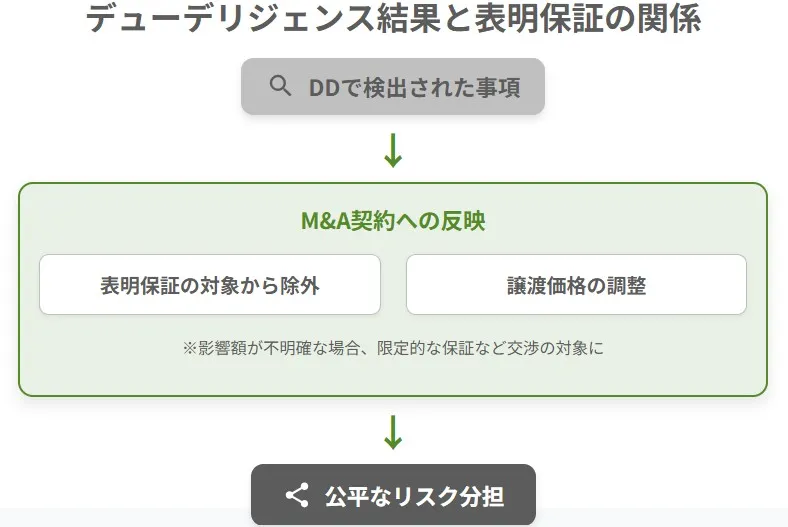

デューデリジェンス結果と表明保証の連動

DDで得られた情報をM&A契約の表明保証条項に適切に反映させることは、リスク管理において非常に重要です。

DDで明らかになった事項を表明保証の対象から除外することで、売主の過度な負担を避け、双方にとって公平なリスク分担を実現します。

▷関連:デューデリジェンス「7つの注意点」とは?失敗しないポイントを解説

DD結果をM&A契約に反映させる方法

DDを通じて得られた情報は、最終的な株式譲渡契約や事業譲渡契約の交渉に直接影響を与えます。例えば、会計処理の誤りや未払金など、DDで発見された問題点は、譲渡価格の調整や表明保証条項の内容に反映されることがあります。 DDで検出された事項については、通常、表明保証の対象外とすることで、売主のリスクを軽減します。

これは、譲受企業が既に情報を得ており、その情報が譲渡価格に織り込まれていると考えるため、売主が改めて保証する必要がないという論理に基づいています。

▷関連:企業価値評価へのデューデリジェンスの影響と関係・違いは?

DDで検出された事項と表明保証

売主の立場からすると、DDで譲受企業が検出した事項について、重ねて保証をすることは二重のリスクを負うことになります。しかし、譲受企業から見れば、DDで検出された事項であっても、その影響額が不明確な場合や、将来のリスクの不確実性が高い場合には、表明保証に含めることを求めることがあります。

このような場合、売主と譲受企業の間で十分な議論を行い、特定の事項について限定的な保証を設ける、あるいは特別補償条項として別途設定するといった柔軟な対応が求められます。これにより、DDで得られた知見をM&A契約に適切に反映させ、予期せぬトラブルを回避することが可能になります。

表明保証の主な対象項目

表明保証において対象となる主な項目と、それぞれの具体的な内容を下表に整理しました。

| 保証項目 | 保証される具体的な内容 |

|---|---|

| 基本情報 | 譲渡オーナーが契約を結ぶ権利や能力を持っていること、法律違反がないこと、反社会的勢力との関係がないことなどです。株主が正当であることの保証も含まれます。 |

| 財務 | 損益計算書や貸借対照表が正確であり、帳簿に載っていない債務や偶発的な債務がないことです。毎月の試算表の正確さを保証することもあります。 |

| 税務 | 税金の申告と納税が適切に行われており、未払いの税金が存在しないことです。 |

| 法務 | 訴訟トラブルがないこと、法令を守っていること、必要な許認可を取得していることです。重要な契約の内容や競業避止義務、独占権の有無なども対象です。 |

| 事業・労務 | 従業員に対して賃金が適切に支払われており、未払い賃金がないことです。重要な事業計画が正確であることも含まれます。 |

| 知的財産 | 会社が保有している知的財産権が有効であり、他社の権利を侵害していないことです。 |

表明保証の具体的な交渉ポイントと文例

譲渡オーナーが表明保証によるリスクを軽減するために有効な交渉方法を下表にまとめました。

| 交渉の手法 | 具体的な内容と効果 |

|---|---|

| 限定列挙 | 全てを保証するのではなく、特定の項目のみを対象とします。例えば、「重要な点において正確である」といった表現を使い、保証の範囲を限定します。 |

| 期間の限定 | 決算書などの保証対象期間を、例えば「過去3年分」から「直前期のみ」にするよう交渉します。 |

| 「譲渡オーナーの知る限り」 | 自身が事実を知り得た範囲でのみ保証するという条件を付けます。これにより、譲渡オーナーが認識していなかったリスクに対する責任を軽減できます。 |

| 「重要な点に限定して」 | 提出した資料などが「重要な点において正確である」という文言にすることで、細かな誤りを許容範囲とし、重要性の高い部分のみを保証します。 |

| 除外事項の明記 | デューデリジェンスで見つかった特定の問題や、譲渡オーナーが不安に感じる資料については、保証の対象から明確に除外するよう交渉します。 |

▷関連:デューデリジェンスで発見されたリスクの評価・対応策を解説

表明保証違反への対応

表明保証はM&A契約におけるリスクヘッジの重要なツールです。

売主側|表明保証違反へのリスクヘッジ

売主は、表明保証による将来のリスクを管理するために、補償の範囲や期間を制限する交渉を行うことが一般的です。

補償期間による制限

補償期間とは、表明保証違反が判明した場合に、譲受企業が売主に対して損害賠償請求できる期間のことです。一般的に、クロージングから6ヶ月程度の期間が設定されることが多いです。ただし、税務に関する事項であれば5年、労務関連の債務であれば2年など、対象となる事項の性質に応じた期間が設定されることもあります。

補償上限(キャップ)による制限

補償上限(キャップ)とは、売主が表明保証違反により負う損害賠償額の最大額を定めるものです。例えば、取引額の20%から30%程度が上限となることが多いです。これにより、売主は支払う可能性のある損害賠償額を事前に把握し、リスクを限定できます。ただし、株主構成や反社会的勢力との関係など、M&A取引の根幹に関わる重要な表明保証については、上限が設けられない場合もあります。

補償下限(バスケット/ミニマム)による制限

補償下限(バスケット/ミニマム)とは、売主が軽微な表明保証違反による損害に対して賠償責任を負わないようにするものです。例えば、500万円以下の損害は補償対象外とする、または複数の軽微な損害の合計が一定額を超えた場合にのみ補償するといった設定があります。これは、些細なトラブルによる交渉コストを避ける目的で設定されます。

免責事由の活用

特定の状況下では売主が補償責任を負わないとする免責事由を契約に盛り込むこともあります。

DDで検出された事項

DDで譲受企業が既に認識している事項については、売主の表明保証義務から除外することが可能です。これは、当該情報が既に譲渡価格に織り込まれているという考えに基づきます。

譲受企業が知っていた・知るべきであった事項

譲受企業が表明保証違反の事実を知っていた場合や、知ることができた場合(重過失があった場合)には、売主の補償責任を免除する旨を規定することもあります。

その他の交渉戦略

売主は、リスクヘッジのために以下の交渉戦略を検討することが可能です。

開示資料の限定

売主が提供する資料の正確性に自信がない場合、その旨を譲受企業に伝え、資料の開示を控える、または不正確である可能性を伝えた上で開示するという方法があります。この場合、不正確な資料が後で問題となることを避けるため、経緯を記録しておくことが重要です。

キャッチオール条項の修正

「譲受企業の判断に影響を及ぼす重要な事実すべて」といった広範囲な表明保証条項(キャッチオール条項)が入る場合、売主にとってはリスクが高まります。この場合、具体的な項目を明記させるよう交渉する、または「重要な点において」や「売主の知る限りにおいて」といった限定的な文言を追加することが重要です。

特別補償条項の設定

一般的な表明保証とは別に、特定の高リスク事項について、上限や下限を設けずに補償する特別補償条項を設ける場合があります。

▷関連:M&A後のPMIを成功させるデューデリジェンス|統合リスクの対応

買主側|表明保証違反時の救済措置

売主の表明保証違反があった場合、譲受企業は売主に対して損害賠償請求や契約解除などの救済措置を求めることができます。

損害賠償請求

表明保証違反があった場合に、譲受企業が請求できる損害賠償の考え方とポイントを下表に整理しました。

| 項目 | 具体的な内容 |

|---|---|

| 補償条項の有無 | 契約に補償条項があれば、その内容に従って賠償の対象が決まります。条項がある場合は、違反と直接的な因果関係がない損害も含めて広く対象になることがあります。 |

| 因果関係の範囲 | 補償条項がない場合、原則として違反と「相当因果関係」がある損害のみが対象です。しかし、「起因または関連して」という文言があれば、より広い範囲の損害も含まれる可能性があります。 |

| 損害額の算定 | 基本的には実際に発生した損害額がベースです。将来の収益低下分(企業価値の差額)まで含めるには、契約書で「株価の算定根拠」や「補償額の計算方法」を明確に合意しておく必要があります。 |

| 立証責任 | 損害が発生したという事実と、その具体的な金額については、請求する側である譲受企業が証明しなければなりません。 |

契約解除権

重大な表明保証違反があった場合、譲受企業は株式譲渡契約または事業譲渡契約を解除することができます。

代金減額請求

民法改正により、契約の内容に適合しない目的物の引渡しがあった場合、譲受企業は代金減額を請求できるよう明文化されました。

ただし、M&A契約では、契約書に定められた補償責任以外の請求権を排除する旨を明記することが一般的です。

▷関連:デューデリジェンスの失敗事例から学ぶ!回避策とM&A成功への教訓

民法改正がM&A契約に与える影響

2020年4月1日に施行された改正民法により、売買に関する売主の担保責任の規定が見直されました。

「隠れた瑕疵」から「契約不適合」へ

現行民法で使用されていた「隠れた瑕疵」という用語が廃止され、「引き渡された目的物が種類、品質又は数量に関して契約の内容に適合しないものであるとき」に売主の担保責任が生じることになりました。

売主の帰責事由

改正民法では、売主の担保責任が債務不履行責任の一場面として整理されたため、譲受企業が売主に対して損害賠償請求を行うためには、目的物が契約の内容に適合していないことについて売主の責に帰すべき事由が必要となりました。

ただし、契約書に「売主の故意・過失の有無にかかわらず補償責任を負う」旨を明示的に規定することで、売主の帰責事由を要件としない補償を求めることが可能です。

譲受企業の認識

譲受企業が表明保証違反の事実を知っていた、または重過失によって知らなかった場合でも、原則として売主の担保責任は否定されません。しかし、売主としては、譲受企業が知っていた、または重過失によって知らなかった場合には補償請求ができない旨を契約書に明記することで、リスクを限定できます。

救済手段の明文化

損害賠償請求や契約解除に加えて、修補や代替物の引渡し、代金減額請求などの履行の追完請求も請求できる旨が明文化されました。

M&A契約書では、これらの民法上の請求権を排除し、契約書に明記された補償責任等に限定する旨を規定することが引き続き重要です。

▷関連:善管注意義務とデューデリジェンス|M&Aでの取締役の責任とは?

最終契約書作成における実務上の留意点

裁判での判断が予測しづらいため、契約書での明確な合意が不可欠です。トラブルを防ぐための重要な条項を下表に整理しました。

| 契約条項のポイント | 目的と具体的な規定内容 |

|---|---|

| 補償条項の明記 | 表明保証とは別に補償条項を設け、どのような損害が賠償の対象になるかを明確にします。 |

| 譲渡オーナーの故意・過失 | 譲渡オーナーに落ち度がない場合でも補償を求めたい場合、「譲渡オーナーが認識していたかどうかや、過失の有無は、補償責任に影響しない」といった内容を明記します。 |

| 譲受企業の認識 | 譲受企業が事実を知っていたのに補償請求されるのを防ぐため、「契約時に譲受企業が知っていたことや、開示されていた情報は保証の対象外とする」と規定することが重要です。 |

| 救済手段の限定 | 民法上の一般的なルール(代金減額請求など)を排除し、契約書に書かれた補償だけをルールとするため、「本条項以外の責任(債務不履行や不法行為など)は負わない」と明記します。 |

税理士法人グループによる財務デューデリジェンス

M&Aに潜む財務リスク、見逃していませんか?

よくある質問|表明保証とデューデリジェンスの関係(FAQ)

ここでは、M&A取引における表明保証とデューデリジェンスの関係について、よくある質問にお答えします。

表明保証とDD(デューデリジェンス)は、M&A取引において相互に補完する関係にあります。DDは譲受企業が対象企業の情報を詳細に調査し、リスクを特定するプロセスですが、時間や費用に限界があります。表明保証は、DDで完全に把握しきれなかったリスクや、売主が提供した情報が真実であることを保証する役割を果たすことで、譲受企業のリスクを軽減し、安心感を高めます。

DDで見つからなかったリスクについては、表明保証条項が重要な役割を担います。売主は、特定の情報が真実かつ正確であることを表明し、保証することで、DDの限界を補完します。もし表明保証に違反する事実が後に判明した場合、譲受企業は売主に対して損害賠償請求や契約解除を求めることが可能となり、これにより予期せぬリスクから守られます。

表明保証の内容は、M&A契約の交渉を通じて、売主と譲受企業の双方が合意して決定されます。売主は、自身のリスクを限定するために、表明保証の対象項目を限定したり、「売主の知る限り」といった限定的な表現を使用したり、補償の上限や下限を設定したりする交渉を行います。譲受企業は、対象企業に関する重要な情報を網羅的に保証することを求めるため、双方の交渉力とバランスによって最終的な内容が決まります。

表明保証に違反した場合、違反した売主は、譲受企業に対して損害賠償責任を負うことが一般的です。M&A契約には、表明保証違反があった際の補償範囲、補償上限(キャップ)、補償下限(バスケット/ミニマム)などが詳細に規定されており、これに基づいて損害賠償額が決定されます。また、重大な違反の場合には、契約解除の対象となることもあります。損害額の立証責任は譲受企業側にあります。

表明保証とデューデリジェンスの関係のまとめ

M&Aの調査でも全てのリスクは見抜けません。そこで、譲渡オーナーが情報の真実性を約束する「表明保証」が重要です。調査の限界を補い、譲受企業と適切なリスク分担を決めることで、円滑に取引を進められます。

みつきコンサルティングは、税理士法人グループとして15年以上の実績を持ち、契約実務や財務調査に精通した専門家が在籍しています。表明保証の策定から最終契約まで、きめ細かくサポートします。M&Aをご検討の方は、ぜひお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

-

国内大手証券会社にて顧客のお金や人生に関わる財産運用を助言。相続・事業承継専門の会計事務所を経て、当社では法人顧客の税務対策・申告、M&Aに係る財務・税務のアドバイザリーに従事。税理士

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2025年12月31日小売・飲食業M&Aのデューデリジェンス|店舗・FC・ブランド評価

2025年12月31日小売・飲食業M&Aのデューデリジェンス|店舗・FC・ブランド評価- 2025年12月31日製造業M&Aのデューデリジェンス|工場・設備・サプライチェーン

2025年12月31日IT・ソフトウェア企業のM&Aデューデリジェンス|リスクと評価

2025年12月31日IT・ソフトウェア企業のM&Aデューデリジェンス|リスクと評価 2025年12月31日事業再生M&Aにおけるデューデリジェンスの実務ガイド

2025年12月31日事業再生M&Aにおけるデューデリジェンスの実務ガイド