中小企業M&Aにおける財務デューデリジェンスは、譲受側が対象企業の財務状況を深く理解し、適切な意思決定を行うために不可欠な手続です。この記事では、中小企業ならではの財務DDの特有の論点や留意点、さらには費用を抑えた簡易財務DDの進め方について解説いたします。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

中小企業M&Aにおける財務DDの重要性

M&Aを成功させるためには、譲受対象となる企業の財務状況を正確に把握することが非常に重要です。財務デューデリジェンス(財務DD)は、対象企業に潜在する隠れた問題点やリスクを発見し、企業価値の算定、譲受対価やスキームの決定、最終契約書への反映に役立てることを目的として行われます。

財務DDは、単に過去の財務諸表を確認するだけでなく、将来の収益力やキャッシュフローに影響を与える事項を詳細に調査するものです。特に、中小企業のM&Aにおいては、大企業のM&Aとは異なる特有の論点が存在するため、その重要性が高まります。

▷関連:財務デューデリジェンスとは?M&Aでの目的・手順・調査項目・費用

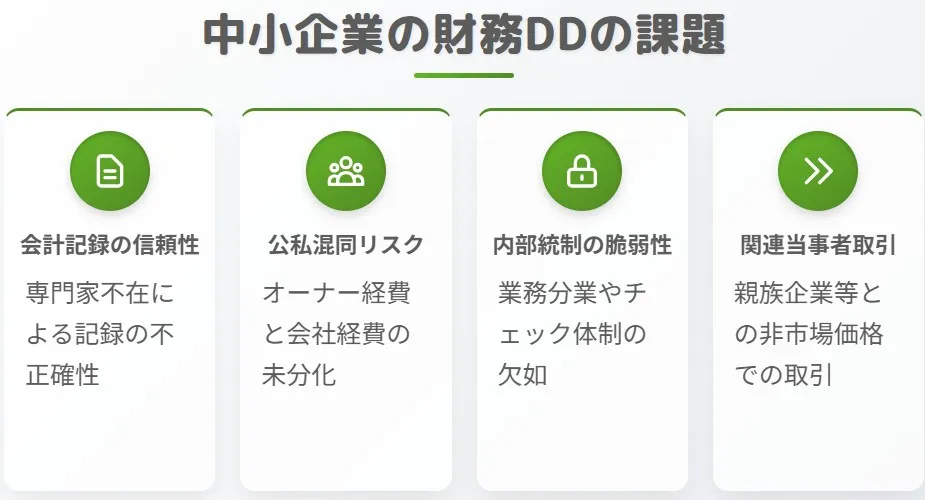

中小企業の財務DDの特有の課題

中小企業における財務DDには、その事業規模や経営体制に起因するいくつかの特有の課題があります。

これらの課題を事前に理解し、適切なアプローチを取ることが、スムーズなDDの実施と正確な判断につながります。

▷関連:デューデリジェンスとは|誰がやる?DDの意味をわかりやすく解説

会計記録の信頼性

中小企業では、会計処理の専門家が常駐していない場合や、内部統制の体制が十分でない場合があります。これにより、会計記録が必ずしも実態を正確に反映していない可能性があります。例えば、過去の売上や費用の計上が不正確である、といったケースも考えられます。

オーナー依存と公私混同リスク

オーナー経営者の影響力が大きく、会社の経費と個人の経費が明確に区別されていない「公私混同」のリスクが考えられます。役員報酬の中に、勤務実態がない親族への支払いが含まれているケースも存在します。これらは、本来の事業の収益力を歪める要因となることがあります。

内部統制の脆弱性

中小企業では、業務プロセスの分業が不十分であったり、チェック体制が確立されていなかったりするケースが少なくありません。これにより、不正や誤謬が発生しやすい環境にある可能性があります。経理手続が適切に整備されていない、などの例が挙げられます。

関連当事者取引の多さ

オーナー経営者の親族企業や関連会社との間で、市場価格とは異なる条件での取引が行われていることがあります。例えば、低金利や無利子でのグループ間融資などです。これらの取引は、事業の実態や企業価値に影響を与える可能性があります。

▷関連:財務デューデリジェンスの進め方|FDDの必要資料リストも解説

財務DDにおける情報収集と分析のポイント

中小企業の財務DDを効果的に進めるためには、譲渡企業から適切な情報を収集し、上記の特有の課題を踏まえた分析を行う必要があります。

オーナー経営者へのヒアリングのポイント

財務デューデリジェンスでは、資料だけでは見えない実態を把握するため、譲渡オーナーや担当者へのヒアリング(マネジメントインタビュー)が欠かせません。主な確認事項を下表に整理しました。

| ヒアリング項目 | 具体的な確認内容 |

|---|---|

| 事業構造と収益の源泉 | どの製品やサービスが利益の柱になっているか、顧客が何を決め手に購入しているか、コストはどうなっているかなどを確認します。 |

| 会計処理の実態 | 日々の経理や月次決算、在庫管理や代金の回収手続などが、現場で実際どのように行われているかを聞き取ります。 |

| 非経常的な取引の有無 | 一時的な売上や費用、個人的な支出が会社の経費に混ざっていないかなど、通常の事業とは異なる動きがないかをチェックします。 |

| 関連当事者取引の状況 | 親族が経営する会社などとの取引条件や契約の有無を確認します。口約束で行われていることも多いため、実態を丁寧に聞く必要があります。 |

▷関連:財務DDのキャッシュフロー分析とは?資金創出力・返済能力・FCF

公私混同した経費の特定と正常収益力への調整

中小企業の財務デューデリジェンスにおいて、特に論点となりやすい公私混同の是正と、本来の収益力を把握するための手順を下表にまとめました。

| チェックする項目 | 具体的な確認内容と調整方法 |

|---|---|

| 損益計算書(PL)の精査 | 過去の損益計算書の推移を分析し、特に販売費や管理費の中にある人件費、旅費交通費、交際費などを重点的にチェックします。 |

| 個別経費の確認 | 個人的に使ったと思われる車両費や消耗品費、福利厚生費などを抜き出し、領収書などと照らし合わせて実態を確認します。 |

| 役員報酬の適正化 | 勤務実態のない役員への支払いや、高すぎる役員報酬がないかを確認し、世間一般の適正な水準に修正します。 |

| 調整額の算定 | 公私混同された経費や過大な報酬を本来の費用に計算し直し、その差額を調整することで、会社が本来持っている稼ぐ力を正しく評価します。 |

▷関連:財務DDでの収益性分析とは?正常収益力を見極める方法と注意点

関連当事者取引の精査

関連当事者取引は、通常の取引とは異なる条件で行われていることが多く、実態を正しく理解する必要があります。財務デューデリジェンスで調査すべきポイントを下表にまとめました。

| 分析項目 | 具体的な確認内容と対策 |

|---|---|

| 取引内容の把握 | どのような商品やサービスを、誰との間で取引しているのかを明確にします。 |

| 取引条件の確認 | 価格や支払条件が、世間の相場とかけ離れていないかを確認します。契約書がないことも多いため、ヒアリングで実態をつかみます。 |

| 解消可能性の評価 | M&A後もその取引を続ける必要があるか、あるいは解消できるかを検討します。解消した場合に事業に支障が出ないか、代わりの手段があるかなども評価します。 |

| 企業価値への影響 | 取引条件が変わったり取引自体がなくなったりした場合、会社の利益にどれくらい影響するかを計算し、譲受価格の算定に反映させます。 |

▷関連:クロージング監査とは?DD後のM&A最終段階での対価確定プロセス

税理士作成資料のレビューと限界、追加で確認すべき事項

中小企業のM&Aでは、顧問税理士が作成した資料が基礎となりますが、税務とM&Aでは目的が異なるため注意が必要です。税理士資料の限界と、追加で確認すべき事項を下表に整理しました。

| 確認ポイント | 税務資料の限界とM&Aでの対応 |

|---|---|

| M&A視点との違い | 顧問税理士の資料は税金の計算が主な目的であり、企業の実態や将来の収益力を必ずしも表していません。そのため、M&A専用の視点で評価し直す必要があります。 |

| 会計基準の調整 | 税法基準で作られているため、M&Aで重視される「正常収益力」とはズレが生じます。一時的な損益や公私混同経費などを調整して計算し直します。 |

| 簿外債務の確認 | 未払いの残業代や訴訟リスクなど、帳簿に載らない債務は税理士資料だけでは分かりません。ヒアリングなどを通じて徹底的に洗い出す必要があります。 |

| 事業計画の実現可能性 | 税理士資料は過去の実績が中心ですが、M&Aでは将来の成長が重要です。作成された事業計画に、市場の変化や戦略が正しく反映されているか検証します。 |

▷関連:財務DDでの貸借対照表分析|資産負債の実態把握・簿外リスクも発見

簡易財務DD(限定的スコープDD)の進め方

中小企業のM&Aでは、譲受側がDDにかけられる時間や予算に制約がある場合があります。このような場合、全ての項目を詳細に調査するのではなく、リスクの優先順位をつけて調査範囲を絞る「簡易財務DD(限定的スコープDD)」を検討することも可能です。

簡易財務DDの実施方法

簡易財務DDでは、費用対効果を考慮し、重要度の高い項目に焦点を絞って調査を進めます。

リスクの特定と優先順位付け

譲受企業が最も懸念するリスク(例えば、簿外債務、特定の公私混同経費など)を事前に特定し、それらの項目を優先的に調査対象とします。

限定的な資料請求

全ての財務資料ではなく、優先度の高い項目に関連する会計帳簿、契約書、管理資料などに絞って資料を請求します。

効率的なヒアリング

経営者や主要担当者へのヒアリングも、事前に絞り込んだ論点に集中して行い、効率的に情報を収集します。

外部専門家の活用

譲受企業の社内リソースだけで対応が難しい専門性の高い分野(例えば、複雑な税務リスクや特定の偶発債務)については、外部の公認会計士や税理士、弁護士などの専門家に限定的に依頼することを検討します。

▷関連:税務デューデリジェンスとは?M&Aでの実務・費用を税理士が解説

簡易財務DDのメリット・デメリット

簡易財務デューデリジェンス(簡易DD)を実施する際のメリットとデメリットを、下表に対比して整理しました。

| 簡易DDのメリット | 簡易DDのデメリット |

|---|---|

| 費用と時間の削減:調査範囲を絞ることで、DDにかかる費用と時間を大幅に削減できます。 迅速な意思決定:限られた時間で主要なリスクを把握し、M&Aの可否を迅速に判断できます。 重点的なリスク把握:譲受企業が最も懸念するリスクに焦点を当てるため、重要な問題を見落とす可能性を低減できます。 | リスクの見落とし:調査範囲を絞るため、事業構造の課題や隠れた公私混同など、詳細な調査なしでは把握しにくい潜在的なリスクを見落とす可能性があります。 企業価値評価の不確実性:網羅的な情報がないため、企業価値算定の精度が低下する可能性があります。 契約条件への影響:リスクを十分に把握できない場合、最終契約書の表明保証や補償条項で譲受企業が負うリスクが増加する可能性があります。 |

▷関連:プレデューデリジェンスとは?M&A初期段階の限定的な簡易DD

対象範囲の絞り方

簡易財務DDを実施する際、調査対象を絞る上での考慮事項は以下の通りです。

金額的な重要性

金額的なインパクトが大きい項目や、譲受対価に大きく影響する可能性のある項目を優先します。

ディール・ブレーカー要素

M&Aの中止につながる可能性のある致命的なリスク(例えば、多額の簿外債務や重大な法的・税務リスク)がないかを確認します。

事業の特性

譲渡企業の事業内容や業界特性に応じて、特にリスクが高いと想定される領域に焦点を当てます。例えば、在庫が多い事業であれば棚卸資産の評価、労働集約型であれば未払残業代のリスクなどです。

譲渡企業の開示姿勢

譲渡企業が情報開示に積極的かどうか、マネジメント層がDDに協力的かどうかを評価し、情報の入手のしやすさも考慮します。

▷関連:DDのスコープ設定|M&Aの目的と予算に応じた調査範囲を解説

税理士法人グループによる財務デューデリジェンス

M&Aに潜む財務リスク、見逃していませんか?

よくある質問|中小企業財務デューデリジェンス(FAQ)

財務DDはM&Aの成功に欠かせない手続ですが、特に中小企業では様々な疑問が生じるものです。ここでは、中小企業の財務DDに関してよくある質問とその回答をまとめました。

中小企業の財務DDでは、会計記録の信頼性が低い可能性、オーナー経営者による公私混同、内部統制の脆弱性、関連当事者取引の多さに特に注意が必要です。これらは大企業のDDではあまり見られない特有の論点であり、譲渡企業の本来の収益力やリスクを正確に把握するために、資料確認だけでなく、オーナー経営者への丁寧なヒアリングや個別経費の精査が重要になります。

社長の個人的な経費(公私混同経費)の確認は、財務DDの重要なポイントの一つです。まず、旅費交通費、交際費、福利厚生費など、個人的利用の可能性のある勘定科目を詳細に分析します。その上で、高額な支出や継続的な支出について、領収書や請求書の内容を個別に確認し、事業との関連性を慎重に判断します。オーナー経営者へのヒアリングで、これらの支出の背景や実態について詳しく聞き取ることも有効です。

会計処理の正確性を確かめるためには、会計帳簿のレビュー、主要勘定科目の残高確認、内部統制手続の確認を行います。具体的には、売掛金や買掛金、棚卸資産などの残高が実態と合致しているか、取引の証拠書類が適切に保管されているか、会計処理のルールが従業員に周知されているかなどを確認します。また、税理士作成資料だけではなく、必要に応じて現物確認やキーパーソンへの複数回のヒアリングを行うことで、実態との乖離がないかを確認します。

費用を抑える方法として、簡易財務DD(限定的スコープDD)が挙げられます。これは、譲受企業が最も懸念するリスクや譲受対価に大きな影響を与える可能性のある項目に焦点を絞り、調査範囲を限定して実施するものです。譲受企業のニーズに合わせて、優先順位の高い項目に絞った資料請求やヒアリング、外部専門家の限定的な活用を行うことで、費用を抑えつつも効率的に主要なリスクを把握することが可能になります。

中小企業M&Aにおける財務DDのまとめ

中小企業の財務デューデリジェンスは、譲受企業が公私混同や関連当事者取引といった特有の課題を把握し、正しい譲受対価を決めるために重要です。限られた資源で効率的に調査を進め、譲受後の運営を成功させることが求められます。

みつきコンサルティングは、税理士法人グループとして15年以上の実績を持ち、財務調査に精通した公認会計士が在籍しています。税務を含めた専門的な調査をワンストップで提供します。財務デューデリジェンスをご検討の方は、ぜひお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

-

国内大手証券会社にて顧客のお金や人生に関わる財産運用を助言。相続・事業承継専門の会計事務所を経て、当社では法人顧客の税務対策・申告、M&Aに係る財務・税務のアドバイザリーに従事。税理士

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月24日デューデリジェンスの種類とは|会社売却で売り手が備える調査

2026年7月24日デューデリジェンスの種類とは|会社売却で売り手が備える調査- 2026年7月23日デューデリジェンスで問題発覚|譲渡オーナーが備える交渉と対処

- 2026年7月10日デューデリジェンスの進め方|譲渡オーナーが備える買い手調査

- 2026年6月26日デューデリジェンスとは|M&Aの種類・流れと売り手の備え方