事業譲渡に伴う税金は、譲渡企業と譲受企業で種類も手続も大きく異なります。本記事では、消費税・法人税・不動産取得税から「のれん」の償却まで、ポイントをやさしく整理し、解説します。

事業譲渡とは

事業譲渡とは、会社が運営する事業の全部または一部を対価とともに第三者へ譲り渡す取引です。

事業譲渡とは

株式を移転する株式譲渡とは異なり、会社そのものの経営権は移らず、対象は事業に属する資産・負債・契約・人員など選択可能な点が特徴です。譲渡対価は株主ではなく法人へ入るため、資金調達や構造改革の手段として用いられます。

▷関連:事業譲渡とは|デメリット・M&Aでの活用法・会社法の手続と流れ

株式譲渡との違い

株式譲渡は株主が所有する株式を売買する行為であり、譲受企業は法人格ごと引き継ぎます。一方、事業譲渡では譲渡オーナーが選んだ資産や負債のみを譲り渡すため、将来の債務リスクを限定できる反面、個別契約の締結や許認可の名義変更など手続が煩雑です。また、課税関係も異なり、株式譲渡で個人株主が得る譲渡所得は20.315%の分離課税ですが、事業譲渡で法人に益金が発生すると最大約34%の法人課税が生じます。

▷関連:株式譲渡とは|中小企業の目的・メリットとデメリット・従業員の処遇

事業売却との違い

「事業売却」に定義はありませんが、一般に「事業譲渡」を指し、文脈によっては「株式譲渡」や「M&A」を指すこともあります。本記事では、事業売却=事業譲渡であるとして解説します。

▷関連:事業売却とは|M&A・株式譲渡・事業譲渡と違う?流れ・相場・税金

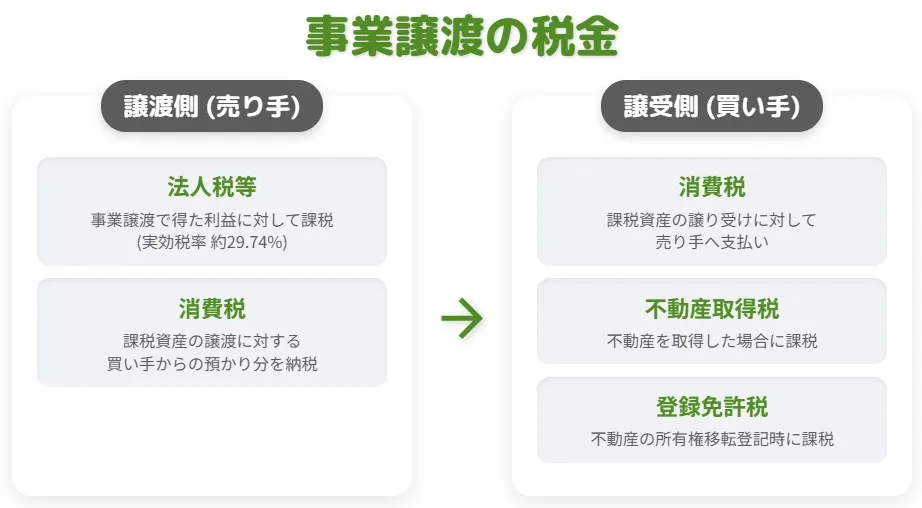

売り手の税務

譲渡企業が直面する主な税金は「法人税」と「消費税」です。

譲渡益に対する法人税

譲渡対価が譲渡資産の帳簿価額合計を超える場合、その差額は事業譲渡益として益金に算入され、法人税・住民税・事業税が課税されます。完全支配関係にあるグループ内取引では、グループ法人税制により譲渡損益が繰り延べとなるケースもあるため、組織形態に応じた検討が求められます。

課税資産に伴う消費税

譲渡資産に棚卸資産や営業用設備、営業権など課税資産が含まれる場合、納税義務者は譲渡オーナーですが、実質負担者は譲受企業になります。請求書には消費税額を上乗せし、譲受企業から預かった税額を納付します。土地や株式など非課税資産が多いと課税売上割合が下がり、仕入税額控除が圧縮されるため留意が必要です。

売り手のメリット・デメリット

譲渡オーナーが事業譲渡を選ぶ最大の利点は、不要事業を整理しつつ法人格と必要な資産を残せる点です。採算が取れない部門を切り離し、集中したい事業へ経営資源を再配分できます。譲渡対価で負債圧縮や設備投資を行えば、財務体質の改善にもつながります。

一方、譲渡には株主総会の特別決議や契約書面の整備、取引先・従業員への説明など多岐にわたる手続が伴います。競業避止義務や残存債務への対応など、専門家の伴走が不可欠です。

売り手の税務リスク

事業譲渡では譲渡益に対して法人税が課され、税負担が一度に発生するため、納税資金の準備が重要です。また、消費税の納付義務も生じます。主な税務リスクは以下の通りです。

- 譲渡益に対する法人税の負担(実効税率約34%)

- 消費税の納付義務(課税対象資産に対して10%)

- 譲渡益の計算ミス(資産・負債の簿価評価の誤り)

- 納税資金の準備不足による資金繰り悪化

- 個人株主へ対価を還元する際の追加税負担(役員報酬・配当課税)

- 適正価格での取引を行わない場合の寄附金課税リスク(主にグループ内取引の場合)

▷関連:株式の無償譲渡にかかる税金|個人と法人・低額譲渡の贈与税・手続

買い手の税務

譲受企業は譲渡価格のほかに、消費税、場合によっては不動産取得税・登録免許税を負担します。

のれんの会計・税務

譲受企業においては、事業譲渡価額が時価純資産を上回る部分は「のれん」として資産計上されます。これはブランド力や顧客基盤、ノウハウなど目に見えない価値を表すものです。

償却期間

会計基準では、のれんは効果が及ぶ期間にわたり定額法で償却し、最長20年とされています。具体的な期間は将来キャッシュフローなどを勘案して自社で設定します。一方、税務では、これを「資産調整勘定」として、60か月で均等償却します。会計処理との差異は一時差異として繰延税金資産・負債の計上が必要です。

負ののれん

取得価額が時価純資産を下回る場合は負ののれんが発生し、譲受企業で特別利益として一括計上されます。税務上は「負債調整勘定」として同様に60か月で均等償却する点が異なるため、仕訳と税効果を整理することが重要です。

資産調整勘定・負債調整勘定のまとめ

前述のように、資産調整勘定と負債調整勘定は、事業譲渡年度の翌月から60か月間、月割で償却します。例えば資産調整勘定が6000万円の場合、毎期1200万円を損金算入できます。途中で譲受事業をさらに譲渡した場合は残額を一括償却できますが、節税目的での再譲渡は租税回避とみなされるリスクがあるため慎重な判断が必要です。

▷関連:のれんとは?事業譲渡での評価や算定方法・会計処理と仕訳・税務

不動産取得税と登録免許税

譲り受ける資産に土地や建物が含まれる場合、不動産取得税(固定資産評価額×4%)と所有権移転登記に伴う登録免許税(同×2%)が生じます。中小企業など一定の要件を満たす場合は軽減措置が適用されることがあるため、事前に確認すると税負担を抑えられます。

減価償却資産の耐用年数

中古資産を取得した場合、残存耐用年数を見積もって減価償却限度額を計算します。見積が難しいときは法定耐用年数を用い、「(法定耐用年数-経過年数)+経過年数×20%」または「法定耐用年数×20%」の式で算定し、最低2年間の償却年数を確保します。

消費税の支払と仕入税額控除

譲受企業は対価支払い時に消費税を合わせて支出します。後日、課税売上割合に応じた仕入税額控除が可能ですが、取得資産に土地や有価証券が多いと控除可能額が減少する点に注意が必要です。

消費税の処理の具体例

消費税率10%の場合、譲渡企業ーは貸方で仮受消費税350、借方で現金預金350を計上し、後日納付します。譲受企業は借方で仮払消費税350、貸方で現金預金350を計上し、確定申告時に仕入税額控除を行います。

課税売上割合と非課税資産の影響

事業譲渡で土地や株式など非課税資産の対価が大きいと課税売上割合が低下し、仕入税額控除できる額が減少します。有価証券・債権は対価の5%が非課税売上ですが、土地は全額非課税売上として扱われるため、構成比率によって納税額が大きく変動します。

買い手のメリット・デメリット

譲受企業は必要な資産・人員・ノウハウだけを獲得でき、新規事業参入の時間とコストを大幅に短縮できます。取得資産やのれんを償却費として損金計上できるため節税効果も期待できます。

反面、多額の資金調達や文化統合の難しさ、許認可の名義変更など実務負担も大きく、綿密なデューデリジェンスとPMI計画が成功の鍵となります。

買い手の税務リスク

譲受企業は取得した資産ごとに個別課税が発生し、不動産を含む場合は税負担が高額になります。資産区分の誤りは税額に大きく影響するため注意が必要です。

- 消費税の負担(課税対象資産に対して10%)

- 不動産取得税(固定資産税評価額の3〜4%)

- 登録免許税(固定資産税評価額の原則1.5〜2.0%)

- 課税対象資産と非課税資産の区分誤認による税額計算ミス

- 適正価格での取引を行わない場合の受贈益課税リスク(主にグループ内取引の場合)

▷関連:営業権譲渡とは|事業譲渡と違う?利点と欠点・価格相場・流れ・税務

事業譲渡における時価の考え方

課税所得を求める際、譲渡資産・負債は帳簿価額ではなく時価で譲渡したものとみなされます。時価は当事者間の交渉価格が尊重されますが、親族間や同族会社の取引では第三者評価が求められることが一般的です。交渉価格が時価を大幅に上回れば譲受企業に寄付金課税、下回れば受贈益課税が発生するため、適正価格の設定が欠かせません。

▷関連:事業売却の相場は?金額の決まり方・価格計算方法・交渉ポイント

事業譲渡の会計処理

仕訳は双方で鏡写しの関係になります。以下では負債を含まない資産のみを5億円で譲渡した事例を簡略化して示します。

売り手の仕訳(例)

借方 現金預金5,000

貸方 棚卸資産1,000/建物2,500/事業譲渡益1,500

買い手の仕訳(例)

借方 棚卸資産1,000/建物2,500/のれん1,500

貸方 現金預金5,000

「負ののれん」の会計処理

負ののれんは、譲受企業が時価純資産額より低い対価で事業を取得したときに発生します。会計上は特別利益として一括計上し、翌期以降の損益計算書への影響はありません。なお、税務上は「負債調整勘定」として扱い、5年間で均等償却します。

仕訳では貸方に負ののれん、借方に現金預金との差額を配分するため、初年度に発生する利益と税務費用のタイミングがずれる点に注意しましょう。

クロージング前後の経理実務

クロージング前には事業譲渡契約書の最終確認、株主総会の特別決議の要否、取引先・従業員への説明、許認可や登記の名義変更スケジュールなどを整理します。譲渡対価と消費税を含めた資金移動表を準備し、決済日に支払原資が不足しないよう金融機関と調整しておけば安心です。

クロージング後は仕訳入力、のれん・固定資産の償却計算、消費税・法人税の納付見込額を確定し、統合初年度からの管理体制を整備することで、事業譲渡の成果を最大化できます。

▷関連:事業譲渡契約書の作成方法|従業員など注意点・ひな形(テンプレ)

事業譲渡の税金対策の具体例

事業譲渡における主な税金対策を下表にまとめました。適法かつ実効性の高い節税策を選択することで、税負担を軽減できる可能性があります。

| 節税策 | 詳細内容と効果 |

|---|---|

| 株式譲渡を選択する | 株式譲渡なら個人株主の税率は20.315%、事業譲渡なら法人実効税率は約31%となります。経営権の移転が問題ない場合は株式譲渡との比較が不可欠です。 |

| 必要資産のみ譲渡する | 譲受企業が求める資産だけを切り出せば譲渡対価が抑えられ、法人税・消費税負担も軽減できます。 |

| 第三者割当増資の併用 | 経営権移転を目的としつつ課税を抑えたいときは、株式譲渡を避けて新株発行で過半数の議決権を渡す方法が有効です。株式売買が発生しないため譲渡所得課税を回避できます。 |

| 役員退職慰労金の活用 | オーナー経営者が事業譲渡と同時に退任する場合、譲渡収入の一部を退職金として受け取ると、退職所得控除や2分の1課税が適用され、実効税率を下げられます。 |

| 中小企業事業再編投資損失準備金 | 譲受企業が適用要件を満たす場合、取得株式の70%以下を準備金として損金算入し、最大5年間課税を繰り延べられます。 |

よくあるご質問|事業譲渡・事業売却の税務に関するFAQ

事業譲渡をご検討中の譲渡オーナー様、または譲受をご検討の譲受企業様にとって、税金は非常に重要な論点です。ここでは、事業譲渡に関連する税務上の疑問点とその対策について、説明します。

事業譲渡の場合、譲渡によって生じた利益は、譲渡企業である法人の所得として課税対象となります。具体的には、売却金額から譲渡対象となった資産の帳簿価額を差し引いた金額が譲渡益となり、これに法人税等が課されます。現在の法人税の実効税率は、昔よりは引き下げ傾向にあるものの、約30%程度です。譲渡価額が譲渡直前の帳簿価額を超える場合に、その超える部分が譲渡益として法人税の課税対象になるものとお考えください。

はい、税率には違いがあります。株式譲渡の場合、株主(個人)が負担する譲渡益課税の税率は約20%程度です。これに対し、事業譲渡は売り手が法人になるため法人税等が課され、その実効税率は約30%程度となります。そのため、株式譲渡の税率と比較すると、事業譲渡の方が高くなる傾向にあります。

売り手である法人に繰越欠損金が保有されている場合や、役員退職慰労金の支給により所得を圧縮できる場合には、法人税等を低く抑えられる可能性があります。また、法人税の負担が高額になる見込みであれば、事業譲渡の実行時期を検討することも大切です。具体的には、期末近くではなく、期首近くに事業譲渡を実行することが推奨されます。これにより、決算までに十分な時間を確保し、必要な税務対策を講じやすくなります。

はい、事業譲渡においては消費税が課される場合があります。売却金額のうち、棚卸資産や固定資産(営業権やのれんを含む)には消費税が課されます。事業譲渡により譲渡された資産は、通常の資産譲渡と同様に、課税資産と非課税資産(土地、有価証券等)に分類して消費税を計算します。個々の財産の対価が明確でない場合は、課税資産と非課税資産の時価で按分して金額を決定します。特に、当初は株式譲渡を検討していたケースで、途中で事業譲渡へスキーム変更する際には、消費税の負担を見落としがちですので注意が必要です。

譲受企業にとって、事業譲渡は税務上のメリットを享受できる場合があります。特に、譲受によって発生する「のれん」について、税務上は5年間(60か月)にわたって均等償却することが認められています。この償却費は損金として算入されるため、譲受企業の法人税の節税につながる効果が期待できます。そのため、案件の特性にもよりますが、譲受企業は株式譲渡よりも事業譲渡のほうが、対象事業を高く評価しやすいケースが見られます。

はい、「のれん」の会計上と税務上の取扱いは異なります。会計上(日本の会計基準)では、のれんは取得時に無形固定資産として貸借対照表に計上され、原則として20年以内に均等償却することとされています。一方、税務上では、のれん(資産調整勘定)は5年間(60か月)にわたって月割りで均等に損金として償却していくことが定められています。なお、国際会計基準(IFRS)を採用している場合には、のれんの規則償却は行われず、のれんの価値が著しく下落した際に減損処理を行うとされています。

はい、売買価額が時価と異なる場合、税務上の問題が生じる可能性があります。第三者間の取引では、通常、交渉で合意された価額が税務上の時価として認められます。しかし、同族会社間など特殊関係者間の取引では、客観的に時価と認められる価額(専門家が算定した価額など)を用いる必要があります。売買価額が時価よりも高い場合、譲受企業側では時価との差額が寄附金とみなされ、売り手側では譲渡益が増え、課税対象額が増加します。反対に、売買価額が時価よりも低い場合、売り手側では寄附金と譲渡益の認定課税が生じ、譲受企業側では時価との差額が受贈益として課税される可能性があります。ただし、完全支配関係にある法人間で行われた場合は、寄附金や受贈益として認定される金額が、それぞれ損金不算入や益金不算入となる特別な取扱いもあります。

事業譲渡・事業売却の税金のまとめ

事業譲渡では、消費税・法人税・不動産取得税など多面的な税負担が発生します。「のれん」の扱いや資産調整勘定の償却期間など、会計と税務のギャップが多いため、譲渡オーナーも譲受企業も綿密な試算と手続が欠かせません。専門家の伴走を得て、制度を正しく利用することが成功への近道です。

当社は、みつき税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した実績経験が豊富なM&Aアドバイザー・公認会計士・税理士が多く在籍しております。M&Aをご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月7日負債比率とは|M&Aでの目安・業種別平均と譲渡価格への影響

2026年8月7日負債比率とは|M&Aでの目安・業種別平均と譲渡価格への影響- 2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務

- 2026年7月31日株式譲渡と事業譲渡の選び方|M&A手法の違いと手取り額の差

- 2026年7月30日M&Aのタイミングはいつ?会社売却の準備時期と高く売る判断軸