株式譲渡とは、株主が保有する自社の株式を他の企業や個人に譲渡することです。株式譲渡は、中小企業の事業承継やM&Aにおいて選択されることの多い手法です。この記事では、事業承継を検討している中小企業の経営者に向けて、株式譲渡についての基礎的な事項を解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

株式譲渡とは

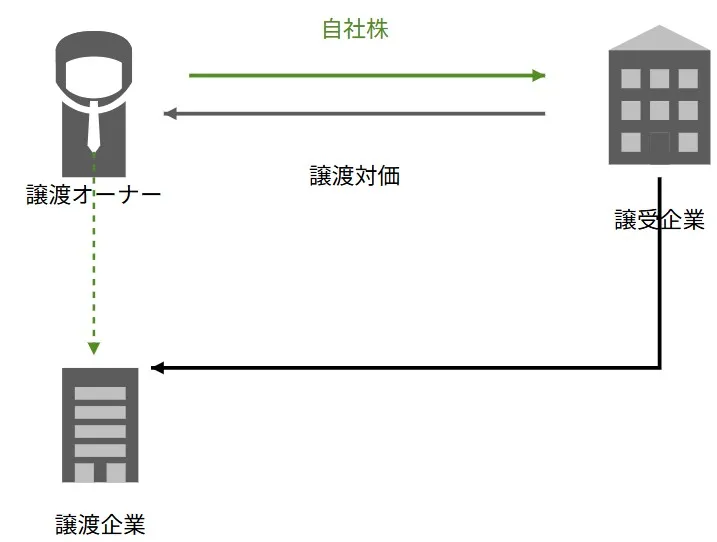

株式譲渡とは、株主が保有する自社(対象会社)の株式を、譲渡対価と引き換えに、他社へ譲渡する取引です。中小企業においても、多く採用される手法です。事業承継のための株式譲渡では、オーナー経営者が保有する自社株のすべてを、少なくとも過半数の自社株を、譲渡します。

譲渡先は、以下の3つに大別されます。

- 親族内承継:息子・娘・娘婿などの親族

- 社内承継:親族以外の役員・従業員

- 第三者承継:大手企業などの第三者企業(M&A)

株式譲渡と事業譲渡の違い

株式譲渡と事業譲渡は、売買対象と取引主体が根本的に異なります 。

株式譲渡では「株式」が取引対象で、株主が買い手企業に株式を売却します 。会社全体がそのまま引き継がれるため、資産・負債・契約・従業員・許認可などすべてが包括的に承継されます 。手続きが比較的簡単で、中小企業のM&Aの約9割で採用されています 。

一方、事業譲渡では「事業」が取引対象で、会社が特定の事業や資産のみを買い手に売却します 。譲渡する事業を選択できるため、不採算部門の切り離しや事業の選択と集中が可能です 。ただし、個別の契約移転や許認可の再取得が必要になり、手続が複雑になります 。

▷関連:事業譲渡とは|デメリット・M&Aでの活用法・会社法の手続と流れ

株式譲渡と資本業務提携の違い

株式譲渡は(広義の)資本業務提携の1手法ですが、M&Aにおいては、経営権の移転有無と取引目的の点で大きく異なります 。

株式譲渡では経営権が完全に買い手に移転し、売り手は経営から退くことになります 。全株式または過半数の株式を譲渡することで、買い手が会社をコントロールできます。M&Aの典型的な手法で、事業承継や会社売却を目的とします。

(狭義の)資本業務提携では経営権は移転せず、双方の企業が独立性を保ちながら協力関係を築きます 。通常10%程度の少数株式の相互保有にとどまり、業務面でも技術・販売・生産などの分野で協力します。目的は相互の強みを活かした事業拡大やシナジー効果の創出です。

▷関連:資本業務提携とは?M&Aとの違い・提携方法・進め方・事例

株式譲渡する目的

中小企業が株式譲渡を実施する目的は、大きく分けると「事業承継」と「選択と集中」の2つです。

事業承継

会社の経営を、現経営者から後継者へ引き継ぐことを事業承継といいます。

企業の経営者(取締役)になることと、大株主であることは必ずしもイコールではありません。ただし、株式会社の取締役は、株主総会で議決権の過半数をもって選任されます。事業承継を実施して経営者を引き継ぐ場合、ほとんどのケースでは過半数以上の株式譲渡が必要不可欠といえるでしょう。

なお、相続の一環として株式譲渡や事業承継が実施される場合、譲渡が無償で実施されるため、相続税の対象となることもあります。

事業の選択と集中

複数事業を展開している場合に、経営資源(経営者の時間を含みます)を全方位に振り向けることが適当でないことがあります。そのようなとき、今後より注力すべき事業に集中するため、事業の選別が必要となります。その結果、注力しないこととした事業を第三者や社員に譲渡することが考えられます。

譲渡の手法として、ノンコア事業を別会社で展開していた場合には、その別会社の株式を譲渡することになるでしょう。法人形態ではなく社内の別事業部として展開していた場合には、その別事業部単位で「事業譲渡」するか、その別事業部を会社分割で別会社化した上で株式譲渡することを検討することになるでしょう。

株式譲渡のメリット・デメリット

中小企業が事業承継やM&Aを実施する際、従業員への贈与や親族への相続でなく、株式譲渡によって手続を進めることには、どのようなメリットとデメリットがあるのでしょうか。詳しく説明します。

株式譲渡するメリット

株式譲渡には以下のようなメリットがあります。

現金を得られる

株式譲渡の場合、譲渡側は対価として現金を得られます。豊富な資金によって勇退後の選択肢が増えるのは、株式譲渡のメリットといえます。また、いわゆる事業承継型M&Aの場合、株式譲渡を機に(株式譲渡と同時又は数年後に)オーナー経営者は役員を勇退することが多く、その際に役員退職金を受領することも多いです。

税金の負担が軽い

個人株主が、株式譲渡を行った場合の税率は、株式譲渡所得に対して20.315%が課税されます。事業譲渡を行った場合は、譲渡対象法人に譲渡対価が支払われるため、譲渡益に対して30%~35%程度の法人税等が課税される上、個人株主が譲渡対価を獲得する際も課税されます。個人株主レベルで最終的に譲渡対価を受領するスキームとしては株式譲渡の方が、税負担が軽いと言えます。

譲渡後も一定の独立性を保ちながら会社運営ができる

譲渡後も譲渡企業が無くなる訳ではないため、社名、役職などのポジション、社風などが維持されやすく、譲受企業の傘下に入っても独立性が保ちながら事業運営が可能です。どこまでの独立性を保つのかについては、譲受企業との交渉によります。

手続きが迅速に進められる

相続や贈与の場合、株式を無償で譲渡するため、贈与税や相続税が発生してしまいます。また、相続の場合、ほかの相続人との調整が発生するといった理由で、引き継ぎがスムーズに運ばないケースもあるでしょう。

事業承継やM&Aの手続きが長引けば、通常の業務にも支障をきたす恐れがあります。中小企業の場合、あまりにも相続や贈与に手間取ると、事業の運営が難しくなってしまうケースもあるかもしれません。株式譲渡であれば、相続や贈与に比べて速やかに手続を進められ、コスト(費用)や労力の負担を軽減できます。

手続が簡便

法人を丸ごと売却するため、法人が保有する許認可・従業員との雇用契約・取引先との契約などは原則そのまま継続されます。許認可の再取得・契約関係の巻き直しなどの手間が不要のため、譲渡に係る手続が簡便です。また、金融機関借入等の債務についても、債権者保護手続が不要です。

株式譲渡するデメリット

中小企業が株式譲渡によって事業承継やM&Aを実施する際には、相続や贈与と比較したデメリットも知っておくとよいでしょう。株式譲渡の問題点について解説します。

包括的承継になる

例えば譲渡対象会社の子会社に不動産管理会社があり(本業とは無関係)、不動産管理会社の株式を譲渡対象会社が保有している状態で、株式譲渡を実行すると、不動産管理会社も一緒に譲渡することになります。不動産管理会社を譲渡対象としたくない場合、株式譲渡実行前に不動産管理会社の株式をオーナーが買取るなどの事前準備が必要となります。

また、会社としての力がどれほど強くても、不採算事業がある場合には譲渡価額が下がってしまいます。そのため、会社分割等により事業を切り分けた上で、一部事業だけを譲渡することが検討されます。

第三者への譲渡では、売却先が見つからないことがある

M&Aは人間の結婚に例えられるように、良いお相手と巡り合えるかは、それを支援するM&A仲介会社の力量とタイミング次第です。会社を丸ごと売却することになりますので、資産も負債も譲渡することになります。例えば負債が大きすぎると譲受企業の検討も慎重になるため、売却先が見つからないこともあります。その際は、事業譲渡など一部の資産のみを売却する方法を検討することがあります。

株式譲渡にかかる税金と企業価値

株式譲渡をした場合、譲渡側には、譲渡益(キャピタルゲイン)に応じた税金納付の義務が発生します。納付する税金や税率は、譲渡側の株主が個人か法人かにより異なります。

▷関連:株式のキャピタルゲインとは?M&A・インカムゲインも平易に解説

個人と法人の税金

個人の場合、譲渡所得に対して所得税と住民税がかかり、税率は合計で20.315%です。個人間の無償譲渡のケースでは相続税や贈与税がかかりますが、「事業承継税制」を活用することで納税猶予が受けられます。さらに、納税猶予を受けたあと、一定期間にわたって要件を満たすと、猶予された税金は免除されます。

法人の場合、株式譲渡益と事業に係る損益を合計したものに対して法人税がかかり、税率は29~42%です。なお、譲渡金額から、取得原価や譲渡経費を引いたものが譲渡所得です。

▷関連:株式譲渡の税金|非上場株式の事業承継・M&Aでの計算方法と節税

株式価値の算定

株式譲渡における企業価値評価は、適正な譲渡価格を決定するために実施されます 。評価手法は「コストアプローチ」「マーケットアプローチ」「インカムアプローチ」の3つに分類されます 。

中小企業では純資産に基づく年倍法が基本で「時価純資産+のれん」が主流です 。将来の収益力を重視する場合はDCF法などが採用されます 。類似企業や過去の取引事例を参考にする類似会社比較法(マルチプル法)が利用されることもあります。

実務では複数の評価手法を組み合わせて総合的に判断し、最終的には当事者間の交渉により譲渡価格が決定されます 。

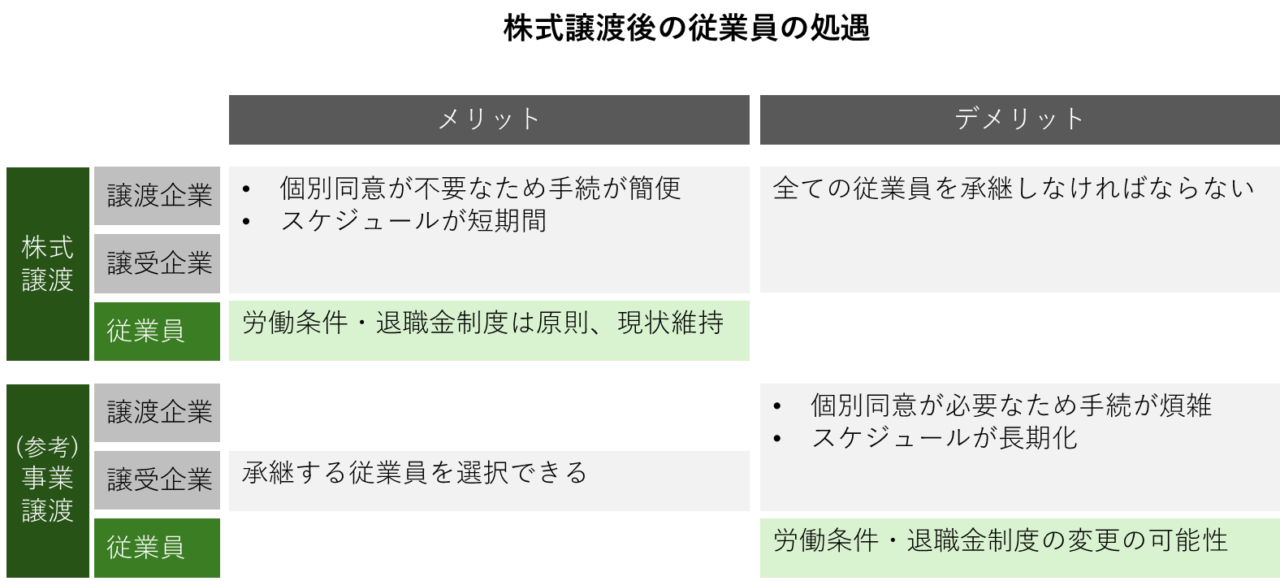

株式譲渡後の役員・従業員の扱い

株式譲渡によってM&Aが実施された場合、譲渡側の役員・従業員には、どのような変化が起こるのでしょうか。一般的に譲渡側の役員・従業員は、従前と変わらず譲渡企業に雇用され続けることがほとんどです。譲渡側の役員・従業員にとっては、雇用が守られるメリットがあるといえるでしょう。

ただし、M&A後、譲渡側の役員・従業員がこれまで結んでいた雇用契約について、内容を変更したいと考える経営者も少なくありません。トラブルを避けるためにも、譲受側の経営者は、株式譲渡や事業承継の前に譲渡側と話し合い、契約内容などについて交渉を進めておきましょう。事業承継後、スキルをもった人材が流出してしまわないよう、従業員の理解を得ながら株式譲渡の手続きを進めることが重要です。

なお、事業承継による株式譲渡の場合は、オーナー経営者の勇退を前提としたM&Aになります。そのため、オーナー経営者は、株式譲渡後と同時に退任するか、新たに向かい入れる新経営者と一定期間の並走(引き継ぎ)を経て退任します。その期間は、ケースバイケースですが、数か月~数年が多いです。

株式譲渡を成功させるポイント

中小企業が株式譲渡する際に、失敗しないためのポイントを紹介します。

専門家を利用する

トラブルを防ぎ、手続きを円滑に進めるためには、専門家と相談することをおすすめします。手続や書類などの不備を避けられるほか、トラブルも回避できるでしょう。

親族内での譲渡や、役員・従業員への譲渡であれば、公認会計異・税理士・司法書士・弁護士等を利用すると良いでしょう。第三者への譲渡であれば、M&A仲介会社等のM&Aの専門機関の利用が必要になるでしょう。

適切な手続を踏む

家族経営や親族経営の中小企業の場合、株主総会の承認といった規定の手続きを踏まずに、親族内での譲渡を進めてしまうこともあるかもしれません。しかし、知識がないままに取引を進めることは、思わぬトラブルにつながることもあります。特に第三者への譲渡(M&A)はもとより、親しい方への譲渡であっても、適切な方法で手続を進めるようにしましょう。

例えば、どのような点を確認しておくべきか、以下に紹介します。

株主名簿と株主と実態に齟齬がないか

株主名簿が更新状況、所在不明株主がいないかなど確認する必要があります。齟齬については是正が必要となりますが、課題によっては専門家へのご相談をお勧めします。

株券が発行されているか

譲渡側企業が株券を発行しているかどうかを確認しましょう。株券の有無によって、具体的な手続きの方法が変わります。2006年施行の会社法において株券の不発行が原則になって以降、株式会社は原則として株券を発行していません。また、2009年以降、上場企業の株式は全て電子化されており、株券は発行されていません。

株券を発行している場合、通常の譲渡手続きに加えて、追加の手続きが必要になります。譲渡側企業が株券を発行しているかどうか不明な場合は、登記事項証明書や定款を確認しましょう。

株式に譲渡制限がないか

株主は基本的に、株式を自由に譲渡可能です。これを株式譲渡自由の原則といいます(会社法127条)。

一方で、株式譲渡により経営者が意図しない第三者が株主になるリスクを避けるために、株主による株式の譲渡を会社側が制限することも法律で認められています。これを「譲渡制限株式」とよびます。譲渡制限のある株式を譲渡するためには、株主総会や取締役会で会社から承認を得なければなりません。

譲渡制限がある場合の「株式譲渡」の流れ

譲渡制限がある場合、株式譲渡は、およそ以下のような流れで実施されます。

- 株式譲渡の承認請求

- 株式譲渡承認機関の承認

- 株式譲渡契約書の締結

- 株主名簿の書き換え

譲渡制限がない場合よりも、手続きやかかる時間が増えることを意識しておきましょう。

過不足のない株式譲渡契約書を作成する

株式譲渡契約書(SPA)では、特に以下のポイントに注意が必要です 。

表明保証条項

主に売り手が買い手に対して会社の状況を保証する内容です 。財務内容の正確性、簿外債務の不存在、法令遵守状況、発行済株式総数などを明記します。虚偽があれば損害賠償責任を負うため、慎重に確認が必要です 。

譲渡内容と条件

株式の種類・株数・譲渡価格・譲渡日を正確に記載します 。認識違いによるトラブルを防ぐため、事前合意があっても必ず明文化することが重要です。

クロージング前提条件

株主総会承認や取締役会決議などの必要な手続を明確にします 。条件が満たされない場合の対応策も定めておくべきです。

対価の支払方法

現金・銀行振込・分割払いなど具体的に記載し、税務処理への影響も考慮します 。専門家によるチェックを受けることを強く推奨します 。

▷関連:株式譲渡契約書の記載事項・作成方法・注意点・ひな形を詳解!

みつきコンサルティングがM&A仲介した事例

みつきコンサルティングは、これまで500件を超えるごM&Aを支援してまいりました。公認会計士・税理士ら専門家チームが、完全成功報酬制で支援した成約事例から、株式譲渡の事例をご紹介します。

コロナ禍を機に老舗ブランドの継承を決断

譲渡企業:酒類の販売(売上約1.7億円)

譲受企業:業務用酒類卸(売上約100億円)

スキーム:株式譲渡

ワインを中心とした酒類販売の老舗。不在とコロナ禍の影響で2020年頃からM&Aを検討。長年築いた自社ブランド継承と雇用維持を最優先条件に交渉を実施。

4年間の熟慮を経て新事業への道筋を構築し承継

譲渡企業:システム開発(売上約3億円)

譲受企業:医療情報販売(売上約40億円)

スキーム:株式譲渡

健康診断システム開発企業が、後継者不在と大手病院顧客拡大ニーズから従業員持株会の全株主合意を経て、大手病院ネットワークを持つ上場医療システム企業に譲渡。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

株式譲渡の種類

株式譲渡は、通常は、「相対取引」で行われます。いわゆるM&Aの大部分が相対取引です。これとは、別に上場株式に限っては、「市場買付け」「TOB(株式公開買い付け)」という方法もあります。

相対取引

相対取引(あいたいとりひき)とは、金融商品取引所などを介さず、譲渡側と譲受側が直接、株式の価格や数量などを取り決めることをいいます。非上場企業の場合、株式譲渡は相対取引の方法しか選択できません。相対取引には、株価の変動リスクを排除できるメリットがあります。

なお、相対取引をする際に、譲渡側の株主が複数存在する場合もあるでしょう。この場合は、所有する株主全員と直接交渉をし、全ての株主と同一価格で取引するのが一般的です。

参考:上場株式の譲渡

参考までに、上場株式の譲渡に関しては、以下のような方法もあります。

市場買付け

上場企業の場合、証券取引所を通じて株式譲渡を実施することもできます。ただし、市場買付けによって取得した株式が、その会社の株式のうち5%を超えた場合は「大量保有報告書」を内閣総理大臣に提出する必要があります。また、「大量保有報告書」を提出した場合、その後の保有率が1%以上変動するたびに「変更報告書」の提出が必要です。

そのうえ、証券取引所に会社の全株式が出回らないことや、短期間での買い占めによって株価の高騰を招くリスクがあることから、株式譲渡の手段とされることはほとんどありません。

TOB(株式公開買い付け)

市場買付けとは異なり、証券取引所を通さずに、不特定多数の株主から株式を譲渡してもらうことをTOB(株式公開買い付け)といいます。TOB(株式公開買い付け)をする場合、譲受側は事前に株式の買い付け期間・価格・株数などを、株主に対して公開することが必要不可欠です。

TOB(株式公開買い付け)を実施する場合、市場価格よりも高い「プレミアム価格」が提示されやすい傾向があります。

株式譲渡(まとめ)

株式の一部、もしくは全てを譲渡・譲受することによって、事業を承継したり、M&Aを実施したりする「株式譲渡」には、取引が円滑に進むといったメリットがあります。ただし、株式譲渡の実施をトラブルなく進めるためには、専門的な知識が必要不可欠です。譲渡を検討した段階で専門家に相談し、納得のいく取引を進められるようにしましょう。

株式譲渡なら、みつきコンサルティングにご相談ください。M&Aだけでなく、従業員承継、親族内承継など、複数の選択肢について提案が可能です。M&Aの場合は、貴社の詳細な事業分析を実施したうえで、シナジー(相乗効果)創出を見込める候補先を紹介いたします。経営コンサルティング経験者も多く在籍しており、専門的な知見が豊富です。相続対策にもワンストップで対応可能のため、安心してお任せいただけます。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年6月19日経営者の引退とM&A|会社売却で残す創業者利益と雇用の判断

2026年6月19日経営者の引退とM&A|会社売却で残す創業者利益と雇用の判断- 2026年6月18日親族外承継とM&A|親族内承継との違いと第三者承継の進め方

- 2026年6月18日事業承継の株式譲渡|会社売却スキームとの違い・選び方と税金

- 2026年6月18日M&Aファイナンス|会社買収の資金調達と個人保証解除の進め方