M&Aは「秘密保持に始まり秘密保持に終わる」と言われるほど、情報の管理が重要で秘密保持契約は必須となります。本記事では、M&Aにおける秘密保持契約がどのようなものか、締結タイミング、記載事項や注意点などについて解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

秘密保持契約とは

秘密保持契約とは、自社の秘密情報を第三者へ勝手に開示したり、漏洩したりすることを禁止する契約書です。M&Aにおける秘密保持契約は、譲渡オーナーと譲受企業の間で直接結ぶこともありますが、まずはM&A仲介会社と間で締結します。

▷関連:中小企業のM&A仲介とは?メリットとデメリット・報酬相場・選び方

用語の使い方

秘密保持契約の他の言い方を紹介しておきます。

機密保持契約も同義

「機密保持契約」という言い方をするこもありますが、「秘密保持契約」と同じ意味です。

英語略ではNDAやCAを使用

秘密保持契約は、英語では以下のように略されて呼ばれています。

- NDA(NonDisclosure Agreement、エヌ・ディー・エー)

- CA(Confidential Agreement、シー・エー)

▷関連:CAとNDAは同じ秘密保持契約!M&Aでの重要性・主な内容

2種類の締結方法

秘密保持契約の締結方法には「差入方式」と「契約書方式」があります。

差入方式

当事者の一方が作成・捺印したものをもう一方に差し入れる方式です。

契約書方式

当事者の両者が契約書に署名捺印を行う方式を言います。M&Aにおける秘密保持契約の締結は、契約書方式で行うことが多いです。

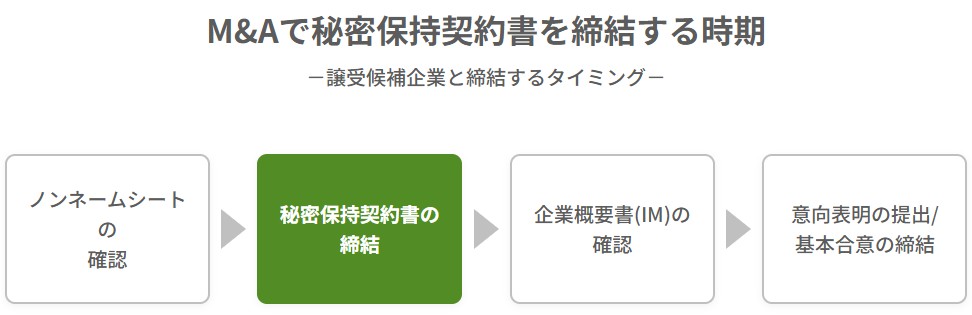

締結するタイミング

M&Aの交渉を行う際に自社の情報を開示する最初の段階で、開示先との秘密保持契約の締結が必要です。M&Aの交渉フローを参考に秘密保持契約書締結のタイミングを説明します。参考にしてください。

譲渡オーナーが秘密情報の開示をするとき

譲渡側がM&Aを行う場合、M&A仲介会社へ依頼し進めることが多いため、まずはアドバイザリー契約書(仲介契約書)と同時に、またはそれに先立って、秘密保持契約を締結します。秘密保持契約書の締結後、財務資料や人事資料などの開示を行うようにしてください。

▷関連:アドバイザリー契約とは?M&A仲介契約の流れ・種類・報酬・ひな形

お相手候補先(買い手)に対して秘密情報の開示をするとき

譲受候補企業へのアプローチとしては、ノンネームシート(譲渡対象企業の社名は非公表)で譲受候補企業の興味度合いを探ります。ノンネームシートの検討を経て、譲受候補企業が、より詳細な検討に移る場合、企業概要書(IM)にて譲渡対象企業の概要が開示されるため、M&A仲介会社等を活用している場合は、仲介会社・譲受候補企業間で秘密保持契約を締結します。

デューデリジェンスの実施時

譲渡側・譲受側間で基本合意書の締結された後、デューデリジェンス(買収監査・企業調査)が実施されます。企業概要書(IM)で開示された情報よりも詳細な情報を、譲受側が直接確認するため、譲渡側・譲受側間で秘密保持契約を締結することもあります。

締結する理由

M&Aは自社の企業秘密やノウハウなど、自社の競争力を高める根幹となる情報も含め開示します。また、取引先との取引条件や協業しているプロジェクトなど自社のみの影響では留まらない情報も扱うことになりますので、開示情報をM&Aの検討以外に使用することは許されません。お互いに情報管理の意識を高めるためにも秘密保持契約の締結は重要です。

特許申請による知的財産権の保護

M&Aの検討段階で譲渡対象企業が有する自社独自のノウハウや技術を相手に開示する場合があります。このなかには、将来に特許を申請する可能性もあるため、秘密保持契約を締結し、知的財産権を保護する必要もあります。

不正競争や不正使用の防止

M&A交渉を行う譲受候補先が同業であることは珍しくなく、情報開示された物のなかには、相手企業が模倣できるものも含まれます。万が一相手企業が不正使用し模倣した場合、自社の競争力は大きく損なわれるため、秘密保持契約でM&A以外に情報を活用することを制限することも必要です。

▷関連:2025年版【M&A仲介会社一覧】上場・非上場・会計系を紹介

秘密保持契約書のひな形

M&Aにおける秘密保持契約書(NDA、CA)の一般的な記載内容を紹介します。

記載する項目

M&Aを検討されている経営者の方、これから秘密保持契約書を締結予定の方、参考にしてみてください。

秘密保持契約締結の目的

秘密保持契約締結の目的は、開示される秘密情報の目的外使用や、情報漏洩の防止など情報の取り扱いについての一般的な内容に加え、情報開示はあくまでM&Aを検討するためであることを明記します。

秘密情報の定義

一般的な秘密保持契約書は、何が秘密情報に該当するかを明確にします。また、すでに公に知られている情報や、譲受企業が正当な方法で取得した秘密情報は含まれないことを明記します。しかし、M&A交渉における情報の受け渡しは広範囲で、書面・メール・口頭・電話など伝達方法も様々であることからM&Aにおいての秘密情報の定義は、除外する秘密情報以外のすべてが、秘密情報であるとの定義になっていることが多くあります。

秘密保持義務の内容

秘密情報の受領側は、情報を細心の注意を払い取り扱い第三者への公表や漏洩させてはならない旨を記載します。個人情報については、秘密情報として明記されていなくとも、秘密情報として取り扱われることが多くあります。

秘密情報の開示範囲

M&Aを検討する場合、譲受側の役員や従業員、またM&A検討のために起用する公認会計士・税理士・弁護士等の専門家に情報が開示されることになります。秘密保持契約では、情報開示が許される範囲を規定することが一般的ですが、秘密情報はできるだけ狭い範囲で取り扱うようにしましょう。

目的外使用の禁止

秘密保持契約書では、M&Aの検討以外で情報を使用してはならない旨を記載します。M&Aの検討以外での使用例としては、相手方の顧客情報を使って自社の営業に生かしたり、知りえた相手方のノウハウを用いて新規事業を起こしたりすることなどが該当します。

無断接触の禁止

M&A仲介やアドバイザーを通してM&Aを進める場合、譲渡側と譲受側が許可なく直接接触することを禁止する旨を記載します。M&A仲介やアドバイザーが把握できない交渉が行われたり、お互いに間違った認識で情報を理解したりとM&A仲介やアドバイザーが本来の役目を果たせない状況になることを防ぐための条文です。

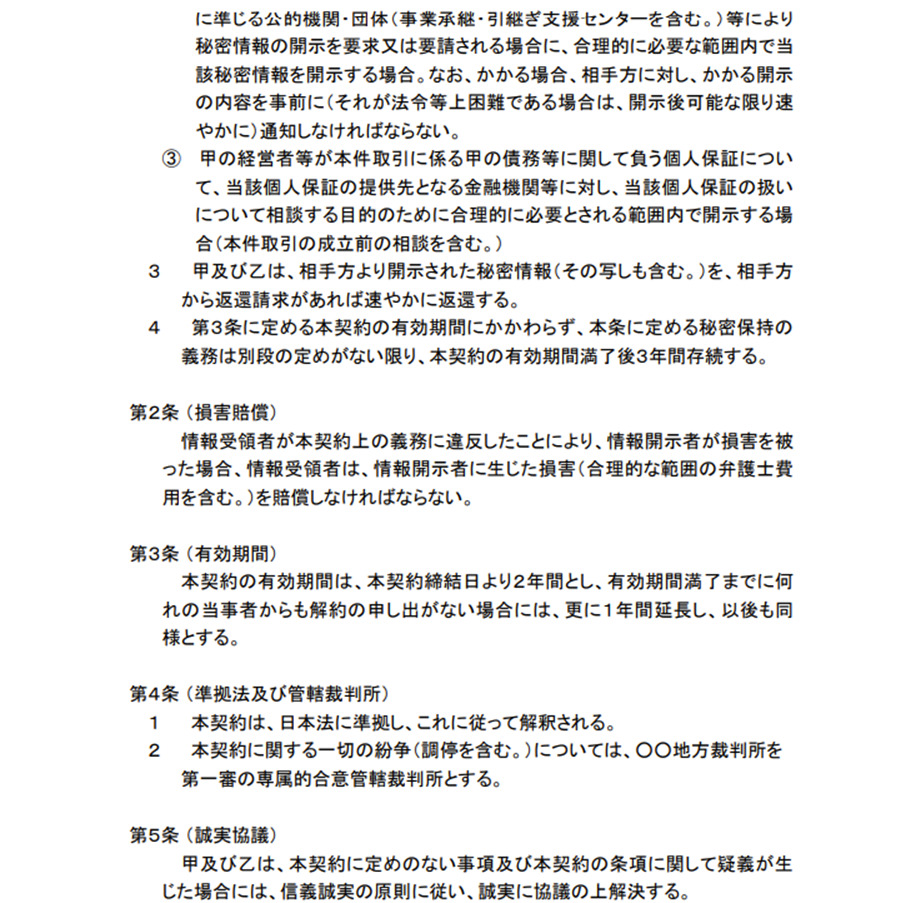

秘密保持義務の例外

秘密保持契約を締結していても、政府や金融商品取引所、その他公的機関からの情報開示を求められたら、応じざるを得ないため、秘密保持契約の契約当事者から承諾を得ることなく情報開示ができる旨を記載しています。

秘密情報の返還・廃棄に関する事項

M&Aの検討が終了すると、秘密情報を持ち続ける必要がなくなるため、M&A検討終了時の秘密情報の取り扱いについて記載されます。取り扱い例としては返還・破棄・一定期間の秘密保持義務の継続などがあります。

有効期間

秘密保持契約の有効期間は、M&A検討に必要なおおよその期間で締結することが望ましいですが、譲渡対象会社の企業規模や譲受企業の検討スピードなど様々であるため、6ヶ月や1年毎の自動更新が一般的です。M&Aが成立しなかった場合も、目的外使用の禁止や秘密保持義務などは、契約期間終了または秘密保持契約の破棄後も一定期間(2~3年が多い)は存続することが明記されています。

違反時の損害賠償

相手方が秘密保持契約に違反し自社に損害が発生した場合、相手方に損害賠償を請求できる内容が明記されています。損害には、損失だけでなく、弁護士など専門家への相談料など、幅広く明記されていることもあります。

準拠法と管轄

国内のM&Aで適用される法律(準拠法)は、ほとんどが日本法と明記されています。また合意管轄裁判所としては、契約当事者のどちらから一方の管轄裁判所とするケースも多いですが、最近では被告の本社所在地を管轄する地方裁判所と記載されることが多くあります。

▷関連:M&A仲介会社の比較|信頼できるアドバイザーを選ぶポイント

経済産業省によるテンプレート

経済産業省「中小M&Aガイドライン」が紹介する秘密保持契約書(NDA、CA)のひな型を紹介します。

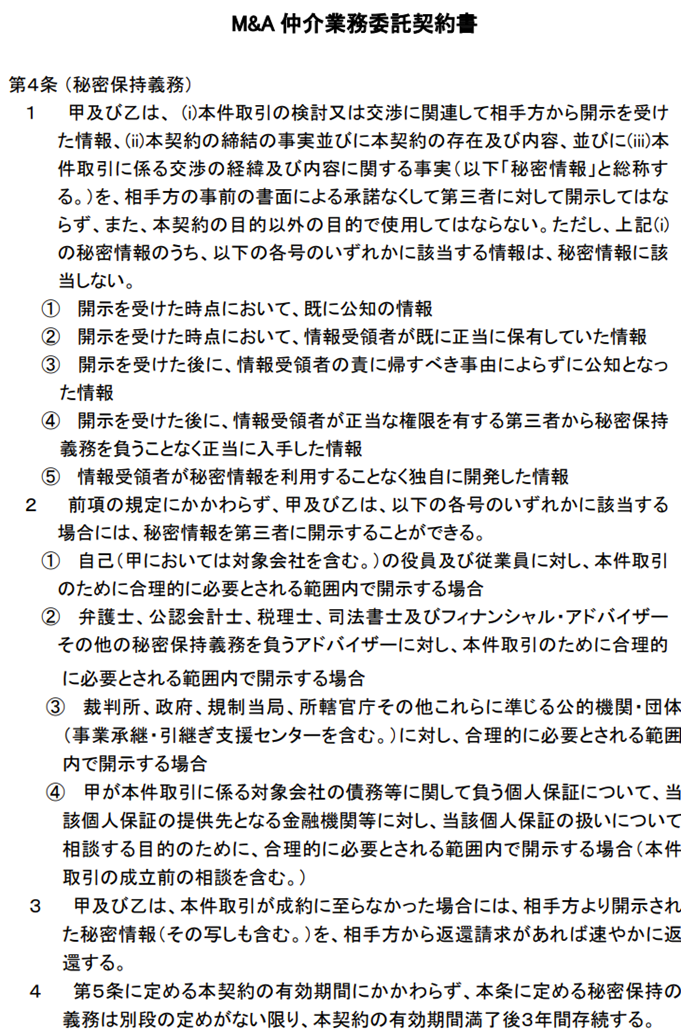

M&A仲介会社との秘密保持契約(抜粋)

以下はアドバイザリー契約書のサンプルの抜粋になります。

▷関連:M&Aの「マンデート」の意味は?使い方・獲得方法・重要性

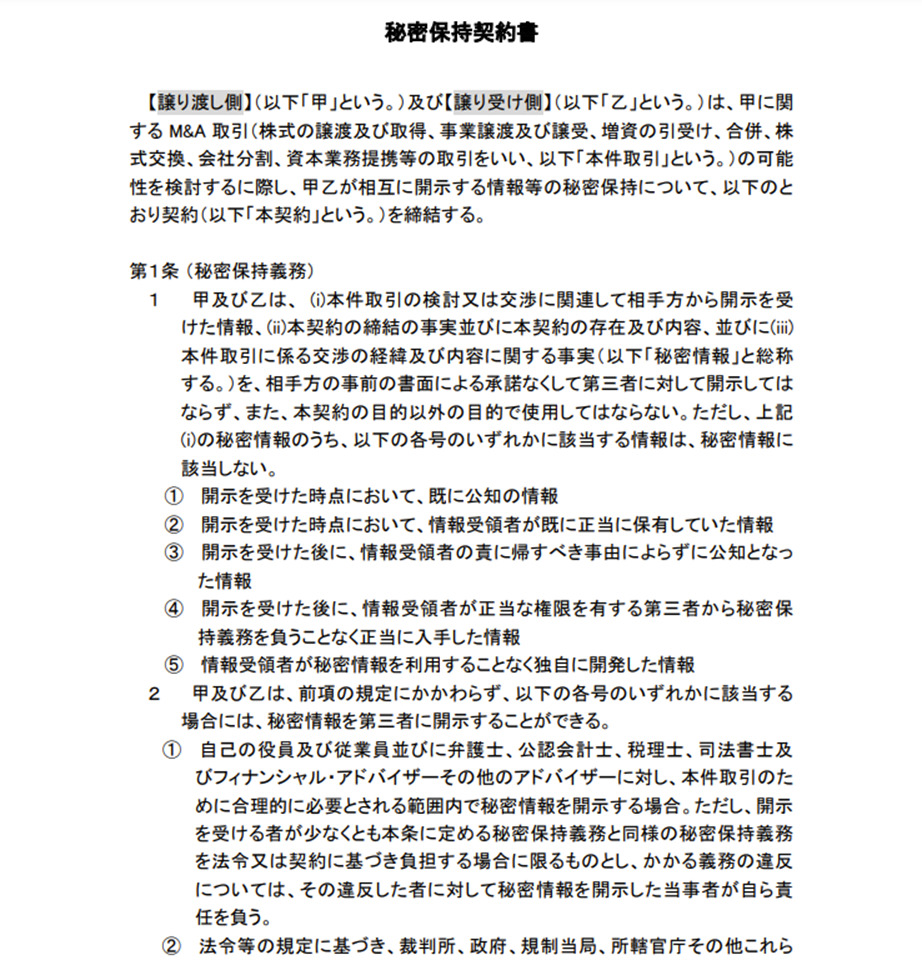

譲渡オーナーと譲受企業との秘密保持契約

譲渡オーナーと譲受企業が直接、秘密保持契約を締結することがあります。その場合のサンプル契約書は以下のようなものです。

▷関連:M&A仲介会社の売上高・成約件数の比較|大手に依頼すべきか?

秘密保持契約の注意点

M&Aに関する秘密保持契約(NDA、CA)においては以下に注意頂きたいと思います。

契約書締結時の注意点

秘密保持契約は、他社に知られたくない情報を扱うための契約書になります。目的や範囲など明確にし、正しい扱いで情報を守ることが必要です。この記事では秘密保持契約書の注意点について具体的に解説します。

秘密保持契約の目的を明確にする

秘密保持契約の目的を明確にすることで、記載すべき内容や範囲を正しく設定することが可能となりますので、秘密保持契約書の目的を明確にし、締結するようにしましょう。

秘密情報の定義と範囲を明確にする

秘密情報とは何が該当するかを明確することで、秘密情報の取り扱い方法が曖昧になることを防ぎます。該当する秘密情報を個別に列挙することが一番明確にできる方法ではありますが、情報が膨大で現実的ではないため、M&Aの検討で開示される情報は原則的にすべてが秘密情報である旨の定義されることがほとんどです。また、秘密情報の伝達方法は口頭やメール、電話など多種に渡るため、開示方法や媒体を問わない形にすることが望ましいと言えるでしょう。

契約違反時の対応について記載をおこなう

秘密保持契約を違反した場合の罰則規定を設けおきましょう。罰則規定が明記されていないと、秘密保持契約が破られた際の罰則実行力が低下してしまうことや、厳密な情報の取り扱いがなされない可能性があるため、損害賠償に関する事項や合意管轄裁判所について明記しておくことが良いでしょう。

契約が白紙になった場合が想定されているか

順調に検討が進んでも、M&Aが最終段階で検討ストップとなるケースも少なくありません。検討ストップとなった場合でも、秘密情報の取り扱いは注意を払う必要がります。秘密情報を相手方へ返還するのか、破棄するのか、一定の秘密保持義務を定めるのかM&A検討ストップ時の秘密情報の取り扱いについて明記しておくことが必要です。

有効期限が妥当か検討する

秘密保持義務は、適正な期間を設定することが重要です。長過ぎると秘密情報受領者の負担が重くなり過ぎ、短すぎると秘密情報提供者のリスクが高くなります。また、秘密情報によっては契約期間が終了した後も一定期間の秘密保持義務を継続するなどの配慮も必要です。

相手方としっかり協議した上で、有効期間を設定すると良いでしょう。

取引銀行への事前開示を検討する

外部借入等に対して譲渡オーナーが個人保証を入れていることは多いでしょう。M&Aで企業譲渡する目的の1つは、この連帯保証から解放されることにありますが、昨今ニュースになっているように譲渡後に保証を解除してもらえないケースがあります。

経営者保証が解除されるタイミング

経営者保証の解除(譲受企業への移行)は、クロージングを終えて登記簿上の代表者変更後に実施します。一般に、金融機関は、クロージング後に経営者保証の解除・移行について審査を行いますが、譲受企業の信用力が著しく低いと、スムーズな解除・移行ができないリスクがあります。

事前相談の重要性

金融機関への相談は、秘密保持の観点から、クロージング後に行うケースが多いです。しかしながら、経営者保証を確実に解除・移行させるため、クロージング前または最終契約前に、譲受企業と共に金融機関へ事前相談を行うことも検討できます。

秘密保持契約への配慮

金融機関への相談時は、M&A仲介会社や譲受企業との契約における秘密保持条項に注意が必要です。相談を行う際は、相談先となる金融機関を秘密保持条項の対象から除外してから進めましょう。実務的には、譲受企業との契約に秘密保持条項がある場合には、譲受企業に対して秘密保持条項の対象から金融機関等を除外するよう、M&A仲介会社が働きかけることになるでしょう。

秘密保持を徹底する

M&Aに関する情報は、それを検討しているという事実を含め、売主と譲受企業の両者にとって一般に極秘事項です。そのため、秘密歩契約書の内容に拘わらず、外部はもちろん、親族や友人、社内の役員・従業員に対しても、情報共有の時期や内容について慎重に判断する必要があります。

情報共有のタイミング

M&Aの最終契約締結前に、親族や幹部役員などの一部の関係者に極秘に知らせることはありますが、それ以外の関係者には、原則としてクロージング後(最短でも最終契約締結後)に知らせることが望ましいです。

情報漏洩のリスク

取引先や従業員に意図せず情報が漏れたり、経営者の不用意な発言がきっかけでM&Aが頓挫するケースがあります。特に、M&Aが頓挫した後に情報が広まってしまうと、取引先との関係悪化や従業員の退職など、事業継続に大きな支障をきたす可能性があります。

マッチング時の注意点

譲渡側が自ら買い手を探す際、取引先や地域内の同業者への打診も慎重に行う必要があります。情報開示の時期については、必ず譲渡側・譲受側で十分な協議を行いましょう。

支援機関の選び方

マッチングの過程では、譲渡側の情報が譲受側候補に伝わることになります。複数の支援機関に相談すると、必要以上に情報が外部に流出するリスクが高まります。また、同じ譲受側に複数の支援機関から同じ案件が紹介されると、譲受側に悪印象を与える可能性があります。そのため、多くの場合、譲渡側は単独の支援機関にマッチング支援を依頼します。ただし、支援機関の選択については、単独か複数かそれぞれのメリット・デメリットを十分理解した上で判断することをお勧めします。

▷関連:中小企業M&Aの相談先ランキング|銀行・税理士・仲介会社の違い

M&Aにおける秘密保持契約のまとめ

M&Aは秘密保持で始まり秘密保持で終わると言われるほど、重要な情報を扱います。譲渡側・譲受側・アドバイザーのすべての当事者が情報管理を徹底する必要があります。相手方から受領した情報は、必要最小限の範囲で開示・検討するようにしましょう。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として15年以上の実績を持ち、経営コンサルティング経験者も多数在籍しています。秘密情報の重要度を非常に高いレベルで認識しており、秘密保持契約から従業員承継を含む事業承継まで、一貫してサポート可能です。M&Aをご検討の際は、ぜひ一度ご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年6月22日M&A仲介とは?役割・手数料の相場・仲介会社の選び方を解説

2026年6月22日M&A仲介とは?役割・手数料の相場・仲介会社の選び方を解説- 2026年6月22日未経験からM&A業界へ転職する条件|会計知識が活きる理由

- 2026年6月19日M&Aコンサルタントの年収相場|会社売却の依頼先を見極める視点

- 2026年6月19日民法改正の相続ルールと事業承継|自社株承継への影響と対策