敵対的買収(同意なき買収)とはM&A戦略の1つで、譲渡側の合意なく仕掛けられます。国内M&Aは友好的買収がほとんどですが、敵対的買収の成功も報告されています。この記事では、事業の継続・継承や中長期的な成長を目指す経営者に向けて、敵対的買収について解説します。事業の健全な持続と成長の戦略を立てるヒントにしてください。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績にもとづく無料相談でお応えします。本格的な検討前の情報収集だけでもかまいません。まずはお話をお聞かせください。

> みつきコンサルティングにM&A仲介を無料相談する|税理士法人グループ

敵対的買収(同意なき買収)はM&A戦略の1つ

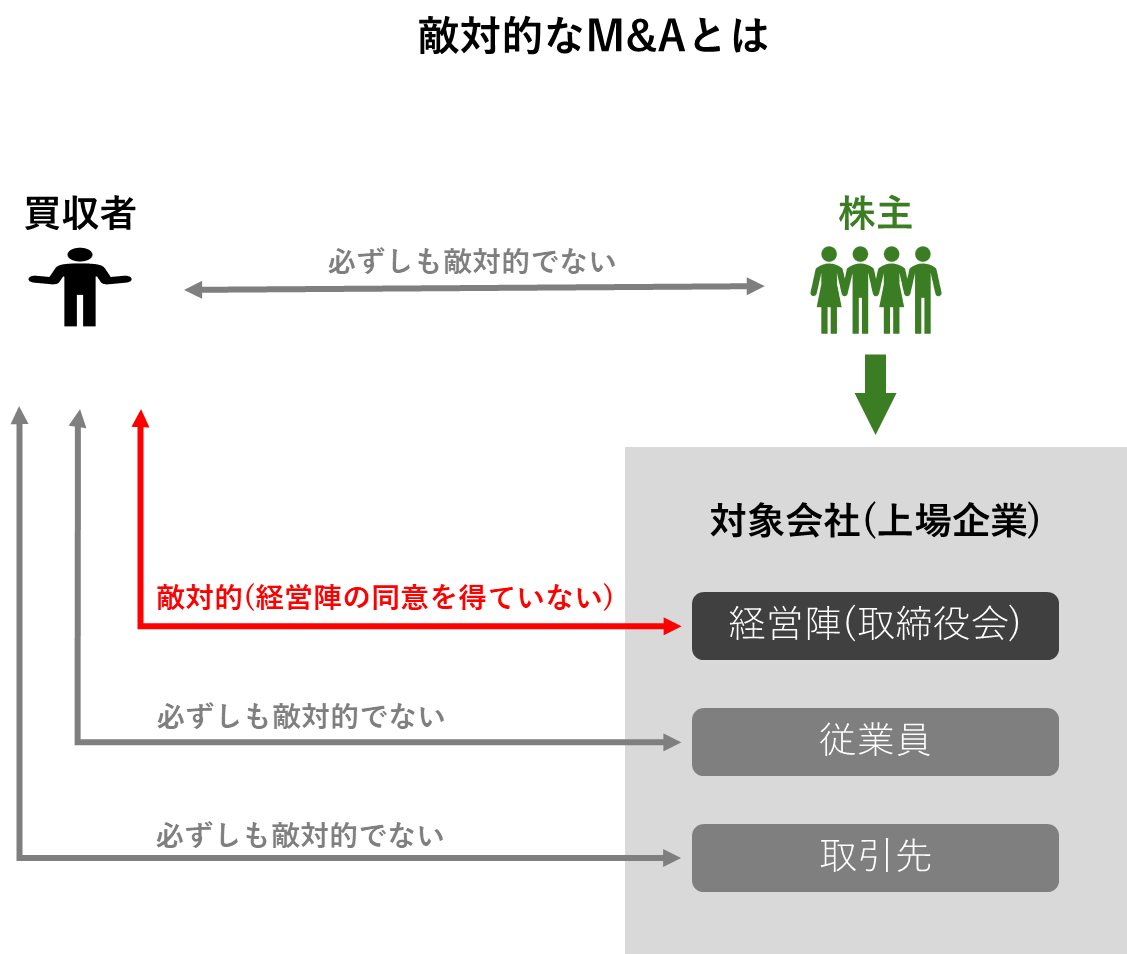

いわゆる敵対的買収とは、M&Aを実現する手法の1つです。「敵対的」とは譲渡側企業の経営陣の合意を得ずに、という意味を持ちます。譲渡側の取締役会の同意なく買収を仕掛けるために、こう呼ばれます。近年は「同意なき買収」と表記されます。

▷関連:M&Aとは|目的やメリット・デメリット、手法、流れを簡単に解説

友好的買収との違い

友好的買収は、譲渡側企業の取締役会の合意を得た上で進む買収です。事前にトップ同士、あるいは経営陣同士が協議を行い、譲渡価格の交渉や従業員の処遇をすり合わせます。事前協議があるゆえに成功確率が高く、国内の中小企業で行われているM&Aのほとんどが友好的買収です。事前協議のない敵対的買収では、譲渡側による買収防衛策のために、手続きが円滑に進まないことがあります。

他に同意なき買収が一般的なM&Aと異なる点は以下のとおりです。

買い手からの提案

従来のM&Aでは、まず譲渡側に売却の意向があり、売り手から譲受企業候補にアプローチすることが多いです。しかし同意なき買収では、譲受企業から買収を提案するという点が大きく異なります。

買収提案の公表

通常、買収提案や交渉は秘密裏に行います。しかし同意なき買収では、譲受企業が買収提案を公表する点が特徴的です。買収提案の公表は競合他社の参戦を誘発し、結果的に競争を不利にしてしまうこともあります。

デュー・デリジェンスが困難

買収前に企業は入念なデュー・ディリジェンス(DD)を行うのが常ですが、同意なき買収者にその機会は提供されません。プレミアムを含む価値算定も自らの経験値に基づくことになります。よって難易度が高く、成功に導けるのは業界構造に精通し、M&Aで実績のある企業に限られます。

▷関連:企業買収とは?目的・利点と欠点・種類と手法・流れ・M&Aの注意点

中小企業のM&Aにおいて敵対的買収は原則として行われない

日本の中小企業のM&Aでは、敵対的買収はほとんど行われません。要因は、中小企業のほとんどが株式譲渡制限会社であることです。株式譲渡制限がある企業の株式を譲渡する際は、発行企業の承認が必要だと会社法により定められています。中小企業に敵対的買収を仕掛けても、基本的に成立しないのは法律の盾があるからです。

▷関連:友好的M&Aとは?事例を紹介|敵対的買収との違い・手法・注意点

敵対的買収(同意なき買収)の類型とTOB

敵対的買収は、一般的にTOB(株式公開買い付け)で仕掛けられます。買収成功には、譲渡側企業の発行済み株式を50%以上保有しなければなりません。50%を超える株式を保有できれば、株主総会の普通決議で取締役の選任を単独で可決できるためです。

経営陣の同意なしに始まる「同意なき買収」が、その後どのような結末を迎えるかについては、下表のとり5つの類型に分けられます。

まず、買収が成功する「TOB成立」と、失敗する「TOB不成立」の2つの結果に大別されます。買収が成功する場合でも、①強引に進める、②途中で経営陣が賛同する、③別の会社に助けを求める、④経営陣自身が会社を買い取るといった様々な形があります。買収が失敗に終わった場合も、自力で成長するという大きな課題が残ります。

▷関連:TOBとは?M&A・LBO・MBOとの違い、改正30%ルール

敵対的買収(同意なき買収)の標的となりやすい企業の3つの特徴

同意なき買収(敵対的買収)の標的にされやすい企業には、3つの特徴があります。それぞれを詳しく解説します。

特許や独自性の強いコンテンツを有している

特許や独自コンテンツなど、他者が容易にはまねできない資源を持っている企業も、敵対的買収のターゲットになります。市場において他の追随を許さない優位性を持ち、高い収益性が期待できるためです。譲受側は買収を成功させれば、研究開発の手間と費用をかけず、その分野に参入できます。

防衛策が備わっていない

買収防衛策を講じていない企業は、譲受側が常に先手を取れることを意味します。譲受側は、譲渡側が防衛策を講じているかをチェックしてから買収を仕掛けます。当然、防衛策を講じている企業の方が買収にかかる費用が上がるため、簡単には仕掛けません。防衛策を備えていない企業は、ある日突然、敵対的買収のターゲットにされる可能性があります。防衛策については後述します。

総資産額に対して株価が割安かつ持ち株比率が低い

総資産額に対して株価が割安な企業は、敵対的買収を狙われます。買収に必要な資金が少なく済み、さらに集めやすいためです。持ち株比率が低いと、さらに狙われやすくなります。主要な株主や、取引先、メインバンクによる敵対的買収に抵抗する力が小さくなるためです。相対的に失敗リスクが抑えられ、敵対的買収を仕掛けられやすくなります。

▷関連:M&Aで株価が上がる・下がる理由|買収が影響・変動した事例

敵対的買収(同意なき買収)のメリット・デメリット

同意なき買収(敵対的買収)は対象会社の取締役会、つまり経営陣にとっては一般にメリットがないことがお多いです。一方、譲渡側の株主にとっては、一定のメリットがあります。手持ちの株式を、プレミアムがついた高い株価で買い取ってもらえる可能性があるためです。

▷関連:M&Aで買収プレミアム付ける理由とは?株価の算出方法や注意点

買収者のメリット

では、譲受側にはどのようなメリットがあるのでしょうか。敵対的買収の譲受側にとってのメリットを、4つ解説します。

企業規模が拡大する

敵対的買収が成功すると、譲渡側が持っていた市場シェアや顧客を引き継げます。まだ進出していない分野の企業を買収できれば、販路拡大・新規顧客開拓のチャンスが手に入ります。競合他社の買収なら、市場シェアの急拡大も見込めます。敵対的買収は事業の拡大や事業構造の転換を進め、企業規模を拡大させられます。

経営資源を獲得できる

経営資源とは、ヒト・モノ・カネ、さらに情報やノウハウです。他社が持つ会社は独自のノウハウや人的財産、権利は、競合企業にとって魅力的な資源です。買収が成功すると、譲渡側が持つ経営資源を譲受側が獲得でき、企業の成長に活用できます。

企業改革を速やかに実施できる

敵対的買収は、譲渡側と譲受側双方の対立を乗り越えて成立します。買収後は、譲渡側の取締役会に逐一お伺いを立てる必要なく、企業改革をスピーディーに進められます。譲受側の経営戦略に基づき、思い切った組織改革や構造変革を進められる点もメリットです。

シナジー(相乗効果)の発生が見込める

シナジー(相乗効果)とは、協力によって得られる効果のことです。自社だけでは発揮できなかった力を、買収が生み出す相乗効果で得られる場合があります。シナジー(相乗効果)の例は主に2つです。

- 売上シナジー(相乗効果):売上アップにつながる効果。営業ノウハウの活性化、商品・サービスの開発など

- コストシナジー:コスト(費用)削減につながる効果。物流費用、調達費用の削減など

▷関連:M&Aのシナジー効果とは?種類・定量化による評価・成功事例

買収者のデメリット

同意なき買収(敵対的買収)には、デメリットもあります。おもなデメリットを3つ、解説します。

失敗するリスクがある

敵対的買収を仕掛けても、譲渡側が防衛策を発動すれば失敗に終わる可能性があります。敵対的買収は、譲渡側の発行済み株式の50%超を取得できれば成功です。しかしポイズンピルを発動されると50%超の株式取得が困難になり、買収が失敗します。買収が失敗しても、アドバイザーに支払った手数料は戻りません。結果、経費多くして利なしとなる可能性があります。

シナジー(相乗効果)を享受できないリスクがある

敵対的買収に成功したとしても、譲渡側の従業員が変わらないパフォーマンスを発揮してくれるとは限りません。友好的買収に比べ、役員・従業員の心理的抵抗が強めになることが予想され、買収に納得できず、協力を拒むケースもあるためです。高いスキルを持つ従業員が退職してしまう展開も考えられます。

人的な経営統合がうまくいかず組織体制に不安が残れば、技術やノウハウの活用は進みません。期待通りのシナジー(相乗効果)を享受できないリスクがあります。

ブランドイメージや伝統を壊す恐れがある

敵対的買収は、譲渡側・譲受側ともに企業イメージや伝統を壊すおそれがあります。一般的に、敵対的買収は世間から良い目では見られません。敵対的買収を仕掛けた譲受側は、悪いブランドイメージを持たれるリスクがあります。譲渡側の取引先や顧客が買収に抵抗して離れ、取引が減少することも考えられます。

▷関連:企業買収が失敗する理由|失敗確率は1割か3割か?6つの罠とは

敵対的買収(同意なき買収)に対する防衛策

同意なき買収(敵対的買収)を阻止したい場合、譲渡側はどのような対策がとれるのでしょうか。譲渡側が知っておきたい防衛策を4つ解説します。

買収から会社を守るための事前対策

敵対的買収の脅威に備えるには、事前の対策が重要です。ここでは、企業が先手を打って実施できる効果的な防衛策を紹介します。

新株予約権で買収を阻止するポイズン・ピル

ポイズン・ピル(ライツプラン)は、まさに「毒薬」のように買収者の計画を頓挫させる戦略です。この仕組みでは、敵対的買収の兆候が見られたとき、友好的な株主たちに市場価格より安く株式を購入できる新株予約権を与えます。これを行使すると、一気に株式が市場に流れ、買収者の持株比率が希薄化します。例えば、ある会社の株式の20%を買い集めていた買収者がいたとします。ポイズン・ピルが発動されれば、他の株主に大量の株式が発行され、買収者の保有比率は10%以下に下がるかもしれません。こうして、支配権獲得に必要な株式取得が難しくなります。

ただし、この方法は既存株主の持分価値を下げる可能性があり、株価下落のリスクも伴います。また、法的な差し止め請求を受ける可能性もあるため、慎重な判断が必要です。

高額退職金で買収コストを引き上げるゴールデンパラシュート

ゴールデンパラシュートは、経営陣に「黄金の落下傘」を用意することで買収を思いとどまらせる作戦です。具体的には、企業が買収された場合に経営陣に支払われる退職金を通常より大幅に高く設定する契約を結びます。たとえば、通常の退職金が5,000万円のところ、買収時には2億円を支払うといった具合です。買収者にとっては、これらの追加コストが買収総額を押し上げ、投資収益率を低下させます。「この会社を買うなら、追加で数億円が必要になる」という状況は、買収意欲を減退させる効果があります。

一方で、この対策が機能せず買収が成立した場合、「経営陣だけが大金を手にして逃げた」という印象を与え、経営者の評判を損なうリスクがあります。

権利付与で買収後のコストを増大させるプット・オプション

プット・オプションは、あらかじめ決められた価格で資産を売却できる権利を関係者に与える戦略です。敵対的買収に備えて、株主には一定価格で株式を会社に売り戻せる権利を、債権者には一括返済を求める権利を付与します。これにより、買収者は買収後に多額の資金を準備する必要が生じ、買収の魅力が薄れます。例えば、現在の株価が1,000円の会社が、1,500円で株式を買い戻す権利を株主に与えたとします。買収者が支配権を獲得しても、株主がこの権利を行使すれば、想定外の追加支出が発生します。

買収の動きに対抗する緊急対応策

すでに買収の動きが始まっている場合でも、効果的に対抗できる方法があります。以下は、危機に直面したときに検討すべき対策です。

価値を意図的に下げる焦土作戦の実施

焦土作戦(スコーチドアースディフェンス)は、侵略者に何も残さないよう土地を焼き払う古代の軍事戦術からその名が付いた防衛策です。具体的には、会社の核となる資産(クラウン・ジュエル)や魅力的な事業部門を売却・分離することで、買収対象としての魅力を意図的に低下させます。「欲しい部分はもうない」と買収者に思わせるのが狙いです。例えば、技術系企業であれば特許権を別会社に移したり、小売業であれば好立地の店舗を売却したりする方法が考えられます。

この戦略は迅速に実行できる利点がありますが、会社の価値自体を損なうため、株主利益を著しく損なう可能性があることに注意が必要です。

▷関連:焦土作戦(クラウン・ジュエル)とは?同意なき買収に対する防衛策

逆襲に転じるパックマン・ディフェンス

パックマン・ディフェンスは、「喰うか喰われるか」の状況で逆襲に出る大胆な戦略です。敵対的買収を仕掛けてきた企業に対して、逆に買収攻勢をかける方法です。ゲームの「パックマン」がパワーエサを取って追いかけてきた敵を逆に食べるように、立場を逆転させることから名付けられました。日本の会社法では、ある企業の株式を4分の1以上取得すると、その企業は自社の株主総会で議決権を行使できなくなります。この規定を利用して、敵対的買収者の株式を積極的に取得し、買収の脅威を排除します。

この戦略の最大の課題は資金力です。買収者よりも大きな資金力がない限り実行は困難であり、中小企業には現実的でない場合が多いでしょう。

経営陣による自社買収のマネジメント・バイアウト

マネジメント・バイアウト(MBO)は、経営陣自らが会社を買い取る究極の防衛策です。現経営陣が金融機関からの融資や投資ファンドの協力を得て、自社株式を買い集め、最終的に非上場化します。これにより市場での株式取引ができなくなるため、敵対的買収が不可能になります。例えば、東証に上場している中堅企業が敵対的買収の標的になった場合、経営陣が銀行団と投資ファンドからの支援を受けて全株式の買収を提案し、株主総会の承認を得て非上場化するといった手順を踏みます。

この方法は確実に敵対的買収を防げますが、大規模な資金調達が必要なうえ、株主に対して魅力的な買取価格を提示しなければならないため、実行のハードルは高いといえます。

交渉できる買収者ならスタンドスティルも検討

スタンドスティル条項とは、M&Aにおいて秘密保持契約を締結する際に規定される重要な取り決めです。買い手候補が売り手の同意を得ずに株式を買い増したり、委任状の勧誘を行ったりすることを一定期間禁止する条項を指します。この条項により、売り手企業は買い手候補による強引な買収や敵対的買収を防ぐことができます。一方、買い手企業にとっては、売り手企業に対して敵対的買収を行う意図がないことを明確に示す意思表明となり、友好的なM&Aを進める基盤を作ります。

▷関連:スタンドスティル条項とは?意味・M&Aでのメリット・利用事例

友好的な第三者を味方につけるホワイトナイト戦略

ホワイトナイトとは、敵対的買収から企業を救う「白馬の騎士」のような存在です。敵対的買収の脅威に直面したとき、友好的な第三者企業に支援を求め、より良い条件での買収や合併を持ちかける方法です。例えば、長年取引関係のある企業や、経営理念に共感してくれる企業に支援を求めます。ホワイトナイト企業は、敵対的買収者よりも高い価格でTOBを実施したり(カウンターTOB)、第三者割当増資を引き受けたりすることで、敵対的買収を阻止します。

この方法のメリットは、企業文化や従業員の雇用を守りやすいことですが、「会社が売りに出されている」という市場のシグナルとなり、新たな買収者を引き寄せてしまう可能性もあります。

ホワイトナイト戦術の功罪

同意なき買収が企業にとって真に困難なのは、一度その対象となると、M&A市場で「売り物」として認識され続けてしまう点にあります。このような状況は、特に企業が同意なき買収に対抗するため、友好的な別の買収者(ホワイトナイト)を探そうとした時に顕著になります。この行為自体が、自社を「FOR SALE」、つまり「売り出し中」であると宣言するようなものだからです。

一度「売り物」というレッテルが貼られると、独立経営を維持することは極めて難しくなります。株主は、最初の買収提案価格を上回る企業価値が実現されることを期待するため、経営陣には大きなプレッシャーがかかります。同意なき買収を提案された企業が取りうる主な対応策は、提案の受け入れ、ホワイトナイトによる対抗策の模索、あるいは自社の努力による株価の引き上げの3つです。

しかし、自力で株価を大幅に向上させるのは容易なことではありません。そのため、多くの企業はホワイトナイトを探すという選択をしがちです。皮肉なことに、その選択が結果として企業を「FOR SALE」の状態へと導き、最初の買収者を退けられたとしても、最終的に独立路線を維持することが困難になるケースが多いのです。

防衛策選択のポイント

防衛策を選ぶ際には、自社の規模や財務状況、株主構成などを考慮して最適な方法を選択することが重要です。また、平時から株主との良好な関係を構築し、企業価値を高める経営を行うことが、最も効果的な防衛策となることも忘れてはいけません。

選択した防衛策が株主の利益を損なう可能性がある場合は、株主への十分な説明と理解を得ることが不可欠です。敵対的買収の脅威から会社を守るためには、法的・財務的な専門家のアドバイスを受けながら、慎重に戦略を立てることをお勧めします。

▷関連:M&Aの買収防衛策とは|必要なケース・一覧・導入手順・事例を解説

敵対的買収(同意なき買収)の最新事例(2023~2025年)

近年の同意なき買収(ないし敵対的買収に類する買収)の事例を紹介します。これらの事例は、日本のM&A市場における新たな潮流を示しています。

| 譲受企業×譲渡企業 | 実施時期・結果 | 買収の概要・経緯と結果 |

|---|---|---|

| ニデック×TAKISAWA | 2023年11月実施、成立 | 工作機械メーカーのTAKISAWAに対して市場株価の2倍の価格でTOBを実施しました。議決権ベースで86.14%の応募があり、成立条件としていた50%超を上回りました。TOBに応じなかった株式については、所定の手続を経て完全子会社化されます。ニデックにとって国内工作機械メーカーの譲受はこれが3社目となります。TAKISAWAは東証スタンダード市場から上場廃止となりました。永守重信氏は、買収価格を市場株価の2倍に設定した理由について「理屈じゃない。指針発表後、最初の案件で失敗するわけにはいかない」と述べ、経済産業省から2023年8月に公表された「企業買収における行動指針」への影響も考慮したことを明らかにしました |

| 第一生命ホールディングス×ベネフィット・ワン | 2023年から2024年にかけて実施、成立 | エムスリーとの競争の中で進行し、最終的には第一生命HDがベネワンを完全子会社化しました。エムスリーのTOBに対抗して、第一生命HDは2023年12月にベネフィット・ワンと筆頭株主のパソナに対して、先行するエムスリーを上回るTOB価格を提示する公開買付を提案しました。より魅力的な条件をベネフィット・ワンの株主に対して提示することで、第一生命HDはベネフィット・ワンの完全子会社化に成功しました。第一生命HDは、ベネフィット・ワンの約950万人の顧客基盤を活用し、共同で保険商品や健康サービスの開発を行う計画です。これにより、中小企業への営業強化や新規事業の開拓を目指しています |

| ブラザー工業×ローランドDG | 2024年3月実施、不成立 | ローランドDGが米国の投資ファンドのタイヨウ・パシフィック・パートナーズと組んでMBOを公表していたため、ブラザーはローランドDGの同意を得ておらず、対抗TOBとなりました。両社は東証プライムに上場しています。ブラザーは1株5,200円でTOBを実施する計画で、これはローランドDGがMBOのために実施中のTOB価格(5,035円)を上回るものでした。買収総額は約640億円の見込みでした。ブラザーは家庭・オフィス向け小型レーザー複合機やインクジェットプリンターに強みがありますが、ペーパーレス化による印刷需要減少を受け、食品パッケージ印刷用の産業用プリンター事業を強化しています。産業用プリンターに強いローランドDGとの提携で相乗効果を目指しましたが、ローランドDGはディスシナジー(マイナス効果)を主張し、2024年5月16日にブラザーは提案を取り下げ、結果として不成立となりました |

| AZ-COM丸和ホールディングス×C&Fロジホールディングス | 2024年5月実施、不成立 | AZ-COM丸和は2022年から東証プライム上場の物流業者C&Fロジに譲受の提案をしてきました。2024年3月に正式な譲受提案を行い、C&Fロジやその株主の理解を得るための検討期間を1ヶ月以上設けましたが、5月にはC&Fロジ経営陣の同意なくTOBを開始しました。C&Fロジは顧客離反のリスクを理由に難色を示し、友好的な譲受者を探して「4社から対抗提案を受けている」と発表し、その中にはSGホールディングスも含まれていました。6月、AZ-COM丸和はTOB価格の引き上げを行わないと発表し、SGHDの買付価格について「合理的な企業価値の評価に基づく水準ではない」とコメントしました。最終的にAZ-COM丸和のTOBは不成立となりました |

| 麻布台1号有限責任事業組合×ホリイフードサービス | 2024年実施、不成立 | 麻布台1号は、ホリイフードサービスの賛同を得てTOBを開始しました。このTOBは、破産手続開始の申立てを行ったOUNHから株式を取得するもので、入札によって決定されました。その後、シティクリエイションホールディングスが入札手続を知らなかったとして、ホリイフードサービスに対して麻布台1号よりも高い価格でTOBを開始しました。結果として、麻布台1号のTOBは不成立となり、シティクリエイションホールディングスのTOBが成立しました |

| アリマンタシォン・クシュタール×セブン&アイホールディングス | 2025年5月現在、未了 | アリマンタシォン・クシュタールがセブン&アイHDに対して買収提案を行いました。これに対し、セブン&アイHDは「アリマンタシォン・クシュタール社からの法的拘束力のない初期的な提案への回答」と題する書簡を公表しました。この回答書簡の中で、セブン&アイHDは、買収提案が自社の本源的価値とそれらの価値を顕在化する機会を「著しく」過小評価していると指摘しています。また、創業家である伊藤興業などが、特別委員会に対して買収に関する法的拘束力のない非公表の提案を行ったことも明らかになっています。具体的なTOB価格や詳細な条件は公表されておらず、交渉が継続中です |

| ニデック×牧野フライス製作所 | 2025年5月現在、未了 | 電子部品大手のニデックが工作機械メーカーの牧野フライス製作所に対して1株1万1,000円でTOBを進めていますが、牧野フライス側は対抗策を発動することを決めました。この対抗策は、TOBが成立しても新株予約権を既存株主に与えることでニデックの持ち株比率を減少させる仕組みです。ニデックは2023年12月に事前協議なく買収を提案し、2025年4月からTOBを実施しています。牧野フライス側は取締役会でTOBに反対し、株主に応募しないよう呼びかけることを決定しました。また、他にも買収提案を検討している投資ファンドがあり、牧野フライス側は株主が提案を比較する時間確保などを理由に挙げています。ニデックはこの対抗策を「買収防衛策」と指摘し、法的措置も検討する考えで、同意なき譲受をめぐる両社の攻防が激化しています |

成立した事例と不成立の事例の両方があり、それぞれの経緯や結果から重要な教訓を得ることができます。特に、ニデックによるTAKISAWAの譲受は、経済産業省の「企業買収における行動指針」公表後の最初の成功事例として注目されました。

敵対的買収(同意なき買収)のまとめ

敵対的買収(同意なき買収)とは、譲渡側の取締役会の同意を得ずにTOBなどで買収を仕掛ける手法です。日本の中小企業では株式譲渡制限会社が多いため、ほとんど行われませんが、上場企業では防衛策が重要です。株価が割安、特許や独自コンテンツを有する、防衛策が未整備などの特徴がある企業は標的になりやすく、ポイズンピルやホワイトナイトなどの対策が有効です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として20年間・500件以上の支援実績があります。事業承継や譲渡、相続対策など、M&A全般に関するご相談に対応し、経営コンサルティング経験者をはじめとする公認会計士・税理士が、防衛策の検討を含め、あらゆる可能性とメリット・デメリットを詳細に考慮した最善の策をご提案します。本格的なご検討の前でも、無料相談を随時お受けしています。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説- 2026年2月8日M&Aのトレンドは?業界別に日本企業の今後の予測を解説

- 2026年2月8日M&A市場の規模・動向は?日本での件数推移・今後の展望を解説

- 2026年2月7日M&Aニーズの高い人気の業種6選!業界別の動向・成約事例も紹介