EV/EBITDA倍率とは、EV(事業価値)がEBITDA(償却前営業利益)の何倍になっているかを表す指標です。本記事では、主にM&Aにおける企業価値算定の場面で多く用いられる指標であるEBITDAマルチプルの意味、計算方法、倍率の平均値や目安について解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

EV/EBITDA倍率とは

EV/EBITDA倍率(EBITDAマルチプル)は、EVがEBITDAの何倍になっているかを表す指標です。M&Aの譲受企業側からすると、評価対象会社を買収するのに必要な資金(EV)が、その企業が生み出す収益の概算額(EBITDA)の何年分に相当するかを表しています。「簡易買収倍率」とも言われ、企業の買収額が妥当かどうかを判断する際や世界的に活動する企業同士の株価を比較する際の尺度として利用されます。

EVの読み方は「イーブイ」、EBITDAの読み方は「イービットディーエー、またはイービッダー」です。EBITDAマルチプル、または単にマルチプル(multiple)と言うこともあります。

▷関連:EBITDAとは?意味・読み方・M&Aでの計算・営業利益との違い

EV/EBITDA倍率の計算式

EBITDAマルチプルの計算式は、以下のとおりです。

例えば、EV/EBITDA倍率が4.5であれば、その企業への投資資金はおおよそ4年半で回収できるということがわかります。EBITDAは、企業の収益力を表しており、事業価値が高い企業の収益力が低い場合には、投資回収に時間がかかります。一方で、事業価値が低い企業の収益力が高い場合には、短期間で投資回収が可能となります。EV/EBITDA倍率は、投資判断を容易に行えるというメリットがあります。

▷関連:バリュエーションとは?|企業価値評価の計算方法・M&A株価の意味

EV/EBITDA倍率法(EBITDAマルチプル法)とは

EV/EBITDA倍率法(EBITDAマルチプル法)は、M&Aの実務において、事業価値を算定する際に最もよく使われている類似会社比較法の一つです。EVは事業価値(または企業価値)を表し、EBITDAは営業利益と償却費を足して簡易的に計算できます。

この手法では、評価対象会社似た上場企業のEV/EBITDA倍率の平均値や中央値を参考に、評価対象会社に適した倍率を検討します。そして、その倍率と評価対象会社のEBITDAを掛け合わせることで、企業のEVを算出していきます。

▷関連:類似会社比較法とは? EBITDAマルチプルによる企業価値の計算式

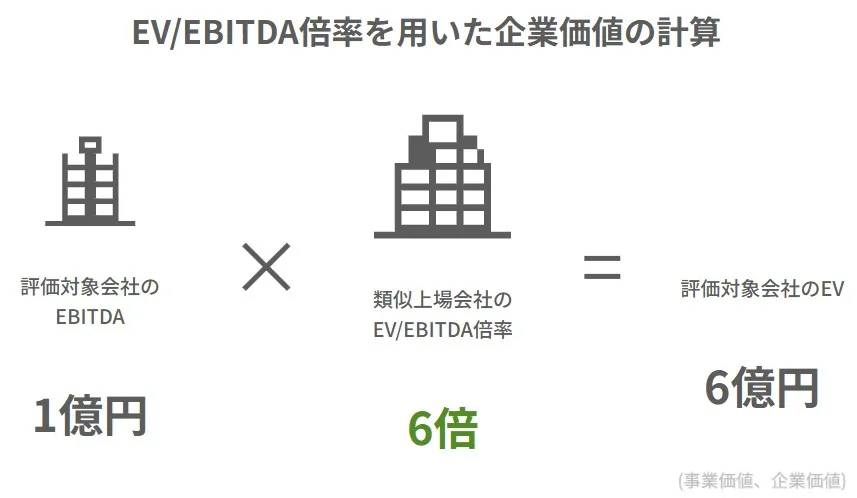

EV/EBITDA倍率を用いた計算例

EV/EBITDA倍率は、事業価値を評価する際に用いられる指標であり、求め方は以下のとおりです。

EV/EBITDA倍率 = EV[株式価値+ネットデット(有利子負債等-非事業用資産)]÷ EBITDA(営業利益 + 減価償却費等)

例として、A社の株式価値が5億円、有利子負債等が1億円、非事業用資産が4,000万円、営業利益が6,000万円、減価償却費等が2,000万円である場合を考えます。

- このケースにおけるEVは、「EV = 5億円 +1億円 – 4,000万円 = 5億6,000万円」と算出されます。次に、EBITDAは、「EBITDA = 6,000万円 + 2,000万円 = 8,000万円」となります。

- これらの値を用いて、EV/EBITDA倍率を計算すると、「EV/EBITDA倍率 = 5億6,000万円 ÷ 8,000万円 = 7.0」となり、A社の買収にかかるコストが7年で回収可能であることがわかります。

▷関連:減価償却と企業価値評価|DCFやマルチプルへの影響とM&A

EVは「事業価値」か「企業価値」か?

少し専門的な話をします。

EV/EBITDA倍率における「EV」は、「事業価値」でしょうか、それとも「企業価値」でしょうか。理論的にはEBITDAが「事業及びその資産から生じる利益」であることをからすれば、「EV」は「事業価値」と考えるのが適切です。「企業価値」には事業以外の非事業資産も含まれるため、各社でバラツキがあります。

「EV」=「事業価値」とするのが正しいのですが、なかには、「EV/EBITDA」=「企業価値/EBITDA」として使用されることもありますので、注意が必要です。「EV」を「事業価値」とする場合は、それからネットデットを差し引いて「株主価値」を導き出しますが、「EV」を「企業価値」とする場合は、それから有利子負債等だけを差し引いて「株主価値」を計算します。「EV」を「企業価値」とする場合のマルチプルは、企業の買収に必要な時価総額と、買収後の純有利子負債の返済に必要な金額を、EBITDAの何年分で賄えるかを表す倍率ということになります。

▷関連:企業価値とは|EV・事業価値・株式価値との違い、3つの評価方法

EV/EBITDA倍率(マルチプル)の業種別の平均・割安の目安

EV/EBITDA倍率において、どの程度の値が割安・割高と判断できるのでしょうか。

以下で紹介するEV/EBITDA倍率の業種別の平均値などは、市場環境や業界動向などにより変動しますので、あくまでもひとつの目安として参考にしてください。

中小企業におけるEV/EBITDA倍率の目安

非上場の中小企業におけるEV/EBITDA倍率の平均データは存在しません。所属する業種により大きく異なり、今後も市場の成長拡大が見込まれる場合には倍率8~10程度、成熟段階にあり急激な成長拡大が見込まれない場合には倍率3~5程度が目安となります。また、実務的に譲受企業が譲渡価格を決定する際には、EV/EBITDA倍率が3倍を切っていると割安であると判断するケースが多いです。

上場会社におけるEV/EBITDA倍率の業界平均

上場企業の事業価値を考える場合、年度による変動はありますが、EV/EBITDA倍率の平均は概ね8~10倍とされており、これを基準にEV/EBITDA倍率が8倍以下であれば割安と考えられます。ただし、これは主に上場企業のEV/EBITDA倍率を集計したものであり、非上場の中小企業、中堅企業にまで適用できるわけではないことに注意が必要です。

日本企業のEV/EBITDA倍率について、財務分析マニュアルのデータを基に業界別特徴を下表にまとめました。

| 倍率分類 | 業種名 | 2024年平均値 | 2024年中央値 | 業種特性と倍率の背景 |

|---|---|---|---|---|

| 全業種 | 全業種 | 13.9倍 | 7.5倍 | 中央値の7.5倍が実態に近い水準で、一般的に6〜8倍程度が全業種の目安とされています。 |

| 高倍率業種 | 情報・通信業 | 17.4倍 | 8.9倍 | BSが軽い業種では倍率が高くなる傾向があります。設備投資が少なく、収益性の高いビジネスモデルが多いことが特徴です。 |

| サービス業 | 15.3倍 | 8.0倍 | BSが軽い業種では倍率が高くなる傾向があります。設備投資が少なく、収益性の高いビジネスモデルが多いことが特徴です。 | |

| 小売業 | 16.9倍 | 9.0倍 | BSが軽い業種では倍率が高くなる傾向があります。設備投資が少なく、収益性の高いビジネスモデルが多いことが特徴です。 | |

| 中程度倍率業種 | 機械 | 15.4倍 | 6.4倍 | 平均値は高めですが、中央値は全業種平均に近い水準となっています。 |

| 不動産業 | 13.2倍 | 10.5倍 | 中程度の倍率水準を示しています。 | |

| その他製品 | 13.4倍 | 6.5倍 | 中程度の倍率水準を示しています。 | |

| 低倍率業種 | 輸送用機器 | 5.6倍 | 4.3倍 | 設備等の資産が大きい製造業系では倍率が低くなります。大きな設備投資が必要で、資本集約的な事業構造が影響しています。 |

| 鉄鋼 | 5.7倍 | 4.8倍 | 設備等の資産が大きい製造業系では倍率が低くなります。大きな設備投資が必要で、資本集約的な事業構造が影響しています。 | |

| パルプ・紙 | 6.2倍 | 5.8倍 | 設備等の資産が大きい製造業系では倍率が低くなります。大きな設備投資が必要で、資本集約的な事業構造が影響しています。 |

年度別推移の特徴

2020年から2024年の推移を見ると、全業種平均は2021年に27.7倍まで上昇した後、2022年に13.9倍まで低下し、2024年も同水準を維持しています。この変動は、コロナ禍による業績への影響や株価変動が要因と考えられます。

EV/EBITDA倍率(マルチプル)の改善策

以下に、EBITDAの改善方法について具体的に解説します。

売上や営業利益を増やす

売上や営業利益を増やすことで、EBITDAが上昇し、EV/EBITDA倍率が低くなります。これにより、M&Aを検討する買い手にとって魅力的な企業となるでしょう。売上を増やすためには、競争優位性の高い商品開発などが改善策の一例となります。

原価や経費を削減する

商品の原価や販管費などの経費を削減することで、営業利益が増えますので、結果としてEV/EBITDA倍率の改善が見込めます。要するに、個人の家計と同じように、以下の2点を意識することがEV/EBITDA倍率の改善方法として重要です。

- 収入(売上や利益)を増やす

- 支出(原価やコスト)を減らす

よくあるご質問|EV/EBITDA倍率に関するFAQ

EV/EBITDA倍率は、M&Aにおける企業価値評価で広く用いられる指標です。ここでは、その基本的な概念やM&A実務での活用方法について解説します。

EV/EBITDA倍率は、M&A実務における企業価値算定で一般的に用いられる評価指標の一つです。これは、対象会社のEBITDAに対して、事業価値(EV)が何倍にあたるかを測る指標を指します。ここでいう「EV」は事業価値を指し、「EBITDA」は営業利益に償却費を加えた簡易的な計算式で求めることができます。この倍率は、類似する上場企業の平均値や中央値などを参考に算出され、M&A初期検討段階での譲受価額の目安立てや、DCF法による評価額が市場の相場観からかけ離れていないかの確認に利用されます。

EV/EBITDA倍率がM&A実務で重宝される主な理由はいくつかあります。

・EBITDAがキャッシュフローに類似する性質を持っています。これにより、企業の実際の収益力をより正確に反映できる。

・各国間の税制や償却制度の違いに影響を受けにくいという特徴がある。これは、国際的なM&Aにおいても比較しやすい利点となります。

・支払利息支払い前の利益指標であるため、株主と債権者の双方に分配されるべき利益を示し、企業の資本構成に影響されない点で公平性が高い。

・特別損益項目などの特殊要因の影響を受けにくい。

EV/EBITDA倍率における「EV」は、本来「事業価値」を指すことが一般的です。これはEBITDAが事業および事業資産からもたらされる利益指標であるため、整合性が取れています。事業価値とは、企業の事業そのものから生み出される価値を意味します。しかし、実務上では「EV」を「企業価値」として定義している場合もあります。企業価値は事業に関係のない非事業資産も含んだ価値であるため、類似会社のEV/EBITDA倍率の分子が「企業価値」となっている場合は、それに合わせて「EV」を「企業価値」とみなして評価する必要があります。この定義の違いは、最終的な株主価値の算出方法にも影響します。事業価値から株主価値を求める場合はネットデットを控除しますが、企業価値から株主価値を求める場合には有利子負債等のみを控除します。

EV/EBITDA倍率を用いた企業価値の算定では、まず評価対象会社と類似する上場企業のEV/EBITDA倍率を算出します。これは、上場企業の有価証券報告書などからEBITDAを計算し、時価総額に負債を足し、非事業資産を減らすことで事業価値(EV)を算出し、その比率を求めることで行われます。次に、類似会社のEV/EBITDA倍率の平均値や中央値を参考に、対象会社の適正な倍率を検討します。この倍率を対象会社のEBITDAに乗じることで、対象会社の事業価値(EV)を算出します。この事業価値から、譲渡オーナーが受け取るべき株主価値を導き出す手続が必要です。この手法は、市場における相対的な価値を推計する簡便法として活用されます。

EV/EBITDA倍率は、類似会社の情報を基に対象会社の市場での相対的な価値を推計する簡便な手法であり、対象会社の真の価値を算出するものではない点に注意が必要です。譲受企業がM&Aの初期検討段階で譲受価額の目安立てに用いることが多く、対象会社の「相場的な価値」を算出するのに適しています。しかし、譲渡オーナーは、「EV/EBITDA倍率が相場だから」という理由だけで安価な譲受交渉に応じてはなりません。譲受企業の多くは、対象会社の真の価値を見極めた上で、相場観を利用して安く譲受しようとする思惑で交渉している可能性があるからです。対象会社の特徴を最もよく反映できるDCF法などの他の評価手法と併用し、多角的に企業価値を判断することが重要です。

▷関連:マーケットアプローチとは?種類・計算方法・メリットとデメリット

EV/EBITDA倍率(マルチプル)のまとめ

EV/EBITDA倍率は、事業価値がEBITDAの何倍かを示す指標で、投資回収年数を表します。M&Aにおける類似会社比較法(マルチプル法)で最もよく用いられ、全業種平均は6~8倍程度です。ただし、DCF法など他の評価手法と併用し、多角的に分析することが重要です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つアドバイザーが多数在籍しています。税務面や法律面のサポートもワンストップで対応可能です。M&Aをご検討の際は、ぜひご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月22日アプリ開発の会社売却|M&Aのメリット・高い譲渡価格・手順を解説

2026年3月22日アプリ開発の会社売却|M&Aのメリット・高い譲渡価格・手順を解説- 2026年3月22日バーティカルSaaSの会社売却|M&Aでの高評価・成功事例・流れ

- 2026年3月22日CADベンダーの会社売却|CADソフトの競争環境・M&Aの注意点

- 2026年3月22日医療情報システムの会社売却|事業承継M&Aの手法・流れを解説