中小企業とは、事業規模が中小サイズの企業です。幾つかの法律では、明確な定義が存在しますので、その範囲を理解しておくことで、国の様々な支援策を有効活用しようとする際に役立ちます。本記事では、中小企業の定義に加え、中堅企業や大企業の定義も確認していきます。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

中小企業(中小企業者)とは

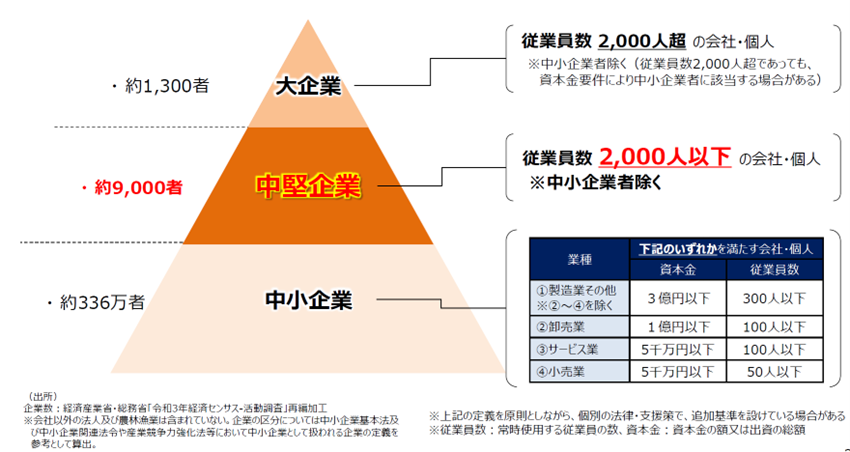

中小企業とは、一般に、資本金や従業員数などの経営規模が中小規模である企業をいいます。中小企業基本法では、「中小企業者」という用語を使い、事業の規模を「資本金又は出資総額」と「常時使用する従業員」の観点から以下のように定義しています。

| 業種分類 | 資本金の額又は出資の総額 | 常時使用する従業員の数 | |

|---|---|---|---|

| 製造業その他 | 3億円以下 | または | 300人以下 |

| 卸売業 | 1億円以下 | または | 100人以下 |

| 小売業 | 5千万円以下 | または | 50人以下 |

| サービス業 | 5千万円以下 | または | 100人以下 |

なお、これらと法人税法上の「中小法人等」や「同族会社」は異なる概念です。

▷関連:同族会社とは|判定・行為計算否認など・利点と欠点をわかり易く解説

零細企業・個人事業主(小規模企業者)とは

小規模企業とは、中小企業よりもスモールな事業者をいいます。中小企業基本法では「小規模企業者」と定義しており、従業員数が以下に該当する事業者になります。

| 業種分類 | 常時使用する従業員 |

|---|---|

| 製造業その他 | 20人以下 |

| 商業・サービス業 ※「商業」は、卸売業・小売業を指します。 | 5人以下 |

小規模企業者の特徴は、資本金に関する基準が存在せず、常時使用する従業員の数で判断される点にあります。

中堅企業(中堅企業者)とは

中堅企業とは、中小企業を卒業した企業であり、規模拡大に伴い経営の高度化や商圏の拡大・事業の多角化といったビジネスの発展が見られる段階の企業群をいいます。政府や経済産業省は「中堅企業者」と定義し、常時使用する従業員の数が2,000人以下の会社等(中小企業者を除く)が該当します。

中堅企業は、日本国内での事業・投資を拡大し、地域における賃上げへの貢献など、国内経済の成長に大きく貢献しています。国内において、中堅企業から大企業へと成長する企業の数は海外、特に米国、中国と比較すると低く、国内外の大企業と競争していくための成長投資やM&Aなどを十分に行えていないといった課題があると言われてきました。

そこで、政府は2024年を中堅企業元年として、「中堅企業成長促進パッケージ」を発表しました。中堅企業の成長を強力に後押しすることとしたのが、中堅企業の定義の明確化に繋がっています。

大企業とは

大企業について明確な定義はなく、上記でみてきた中小企業(及び零細企業)と中堅企業以外の企業になります。辞書では、「多額の資本金を有し、多数の従業員を雇用する大規模な企業」などと説明されています。

事業者数の内訳としては、概ね、大企業が1,300社、中堅企業が9,000社(上場企業を含む)、中小企業が336万社(小規模事業者を含む)となっています。

| 定義 | |

|---|---|

| 大企業 | 中小企業を除く、常時使用する従業員が2,000人超の企業 |

| 中堅企業 | 中小企業を除く、常時使用する従業員が2,000人以下の企業 |

| 中小企業 | 資本金または常時使用する従業員が一定基準以下の企業 |

▷関連:事業承継とは|3つの承継先・対象・方法や成功事例・進め方も解説

様々ある中小企業の定義

俗にいう「中小企業」には、法律によって様々な定義があります。それらの法律が用意する優遇措置等が適用できるか判定する上で、各法律が定める中小企業の範囲を抑えておくことは重要です。

会社法での中小企業

会社法では中小企業を直接定義していません。代わりに大会社の基準を定め、それ以外を中小企業と見なしています。大会社とは、資本金5億円以上か負債総額200億円以上の株式会社を指します。つまり、この基準を下回る企業が会社法上の中小企業といえるでしょう。

大会社には会計監査や計算書類の公告義務がありますが、中小企業にはこれらは求められません。

法人税法での中小企業

法人税法では「中小法人等」という呼称で中小企業を規定します。資本金1億円以下の企業が該当しますが、大企業の完全子会社などは例外です。この支配関係による除外規定は他の法律と異なる特徴です。中小法人等には以下のような優遇措置があります。

- 軽減税率:所得800万円以下の部分について、税率19%。さらに、時限的に税率15%(租特法)

- 貸倒引当金:一定の限度額の範囲内で損金算入可

- 欠損金の繰越控除:所得金額の100%まで損金算入可。欠損金繰戻還付(1年間)が可能

租税特別措置法での中小企業

租税特別措置法の「中小企業者」定義は法人税法とは異なります。個人事業主を含む点や、大企業との関係性の扱いが主な違いです。具体的には以下のように定義されます。

- 資本金1億円以下の法人

- 大規模法人からの出資が一定割合を超える場合は除外

- 資本や出資のない法人は従業員1,000人以下

- 個人事業主も対象

この定義に基づき、中小企業投資促進税制などの優遇措置が適用されます。

中小企業基本法での中小企業

中小企業基本法による中小企業者の定義は、国により実施される様々な中小企業政策の基準となります。そのため、この定義を把握しておくことで、中小企業向けの補助金や助成金などを利用する際の基準になります。具体的には定義は、前述のとおりです。

中小企業基本法の基本方針

中小企業基本法の政策の柱は、「経営の革新及び創業の促進並びに創造的な事業活動の促進」、「経営資源の確保の円滑化及び取引の適正化により経営基盤の強化を図ること」、「経済的社会的環境の変化への適応の円滑化」の3つの基本方針によって構成されています。さらに、「資金の供給の円滑化及び自己資本の充実」が加わり、それに基づいた予算や施策が実施されています。

利用可能な中小企業支援施策

国は、中小企業基本法に基づいて、多種多様な中小企業向けの施策を実行しています。

- ものづくり・商業・サービス生産性向上促進補助金

- IT 導入補助金

- グリーントランスフォーメーション関連融資

- 中小企業成長支援ファンド/中小企業経営力強化支援ファンド

- 認定経営革新等支援機関による経営改善計画策定支援事業

- 設備資金貸付利率特例制度

- セーフティネット貸付

- 事業承継・M&A補助金

▷関連:M&A補助金は10/31から申請開始|2025年の13次公募

様々な業種や需要に対応できるよう、多様な制度が用意されています。例えば、企業がデジタルトランスフォーメーション(DX)を推進する際には、IT活用促進資金やIT導入補助金、中小企業経営強化税制などの活用が有効です。また、経営の効率化や拡大を図りたい場合には、新たな事業活動を支援する融資制度や、ものづくり・商業・サービス生産性向上促進補助金、地域未来投資促進税制、販路開拓コーディネート事業などが活用できます。

中小企業基本法で定義された中小企業者が、これらの施策を利用することが可能です。自社の経営革新や事業展開に役立つ施策を見つけ、条件に適合する場合は積極的に活用しましょう。

▷関連:株式譲渡による事業承継|相続・贈与・売買の方法、税金の特例も解説

中小企業に特有の課題

近年、中小企業は様々な変化に直面しており、安定した経営を継続するためには迅速かつ柔軟な対応が不可欠です。本稿では、働き方改革や新型コロナウイルスの影響に加え、事業承継の問題など、中小企業が今後直面する課題を詳しく解説していきます。

事業承継の取り組み

近年、中小企業の経営者の高齢化が進むなか、事業承継の促進が課題となっています。中小企業庁は「事業承継・引継ぎ補助金」をはじめ、さまざまな施策を実施しています。これにより、後継者不在率は2022年に初めて60%を割り込み、57.2%まで低下、2023年には53.9%まで低下しました(帝国データバンク調べ)。しかし、依然として2社に1社、50%以上の企業で後継者が見つからない状況は変わっておらず、今後も事業承継の取り組みが一層求められます。

後継者不足の背景には、少子高齢化だけでなく、企業の強みである技能・技術の承継の困難さや働き方改革への対応なども挙げられます。これらの問題を解決するためには、人材教育、技術継承の取り組みなど中小企業に対する支援がより一層重要となります。

▷関連:後継者不足を事業承継型M&Aで解決!平均年齢・業績悪化・廃業多い

コロナ禍を経て

新型コロナウイルス感染症は日本の全産業に大きな影響を与えましたが、2025年現在、業績は回復傾向にある企業も少なくありません。ただし、物価高や人件費上昇が企業収益を圧迫しています。

コロナ禍で企業を支えた「ゼロゼロ融資」は、2025年8月時点で借入企業の45.2%が5割以上を返済済みです。一方で、返済原資を確保できず返済猶予で対応する企業も存在し、2025年10月時点で累計2,154件が利用後に倒産しています。過剰債務を抱える企業への抜本的な経営改善支援が課題です。

▷関連:廃業とM&Aの選択|価格・税金・影響・メリットとデメリットを比較

働き方改革と中小企業

人手不足の環境ではありますが、政府は働き方改革を推進しており、それに伴い関連する法律が順次整備されています。例えば、毎年5日以上の年次有給休暇の取得義務化、時間外労働の上限制限、同一労働同一賃金への対応などが挙げられます。コンプライアンスを遵守する観点から、これらの法改正には速やかに対応する必要があります。

さらに、人材の確保や従業員の満足度向上、労働生産性の向上を目指すためには、働く環境への配慮が今後ますます重要になるでしょう。そのため、柔軟な勤務制度や福利厚生の向上、働きやすいオフィス環境の整備などにも注力することが求められます。

中小企業の定義のまとめ

中小企業は、中小企業基本法により資本金や従業員数で定義され、製造業は資本金3億円以下または従業員300人以下が該当します。中堅企業は従業員2,000人以下(中小企業を除く)です。法律により定義が異なり、中小企業には補助金や税制優遇など多様な支援措置が用意されています。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つアドバイザーが多数在籍しています。税務面や法律面のサポートもワンストップで対応可能です。M&Aをご検討の際は、ぜひご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月22日アプリ開発の会社売却|M&Aのメリット・高い譲渡価格・手順を解説

2026年3月22日アプリ開発の会社売却|M&Aのメリット・高い譲渡価格・手順を解説- 2026年3月22日バーティカルSaaSの会社売却|M&Aでの高評価・成功事例・流れ

- 2026年3月22日CADベンダーの会社売却|CADソフトの競争環境・M&Aの注意点

- 2026年3月22日医療情報システムの会社売却|事業承継M&Aの手法・流れを解説