株式譲渡における取得費は、譲渡益を計算し、それに対する税金の額を算出する際に必要となる項目です。取得費について正しく理解しておけば、株式譲渡による手取額が分かります。本記事では、株式の取得費の範囲や計算方法などについて解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

株式の取得費とは

株式の取得費とは、株式の取得代金に、取得に係る付随費用を加えたものです。詳しくは後述します。

株式の取得費 = 取得代金 + 付随費用

株式譲渡とは?

株式譲渡とは、株主が保有する株式を対価と引き換えに譲渡して経営権を移行する手法です。数あるM&Aの手法のなかでも、最も利用されています。株式譲渡は、事業譲渡に比べて手続きが比較的簡単で、時間も少なくて済む点も特徴です。中小企業の場合は株主が少ないため、より迅速に株式譲渡を行えるでしょう。

▷関連:株式譲渡とは|中小企業の目的・メリットとデメリット・従業員の処遇

株式の取得費の範囲

株式譲渡時の取得費は、株式を取得するために直接要した支出です。国税庁の説明でも、具体的には以下のようなものが含まれるとされます。

取得代金

- 株式の購入代金

- 購入・払込以外で取得した株式の取得対価(後述)

付随費用

- 購入等のために直接的に要したの手数料、消費税、名義書換料などが含まれます。

- M&A仲介会社の手数料は、付随費用に該当しないため、取得費にも含まれません。ただし、株式を譲渡する際の譲渡経費には該当するため、譲渡所得を計算する上ではマイナスできます。

- M&Aの譲受企業が負担するデューデリジェンス費用は、一般に付随費用に該当しません。ただし、支出した年度の費用(損金)になります。

▷関連:株式譲渡の税金|非上場株式の事業承継・M&Aでの計算方法と節税

株式の取得費が不明なときは「概算取得費」を使う

取得費は譲渡所得を算出する際の根拠となるため、この金額を知らなくては正確な税額を算出できません。

取得費が不明な場合

かなり昔に取得した株式である等の事情から、取得費が分からないこともあるでしょう。そのような場合は、譲渡金額の5%相当額を取得費にできます。これを「概算取得費」といいます。例えば、株式を1億円で譲渡した場合は、1億円の5%である500万円が取得費(譲渡経費がゼロなら差額の9,500万円が譲渡益)となります。

取得費は分かるが概算取得費の方が大きい場合

株式の取得費の実額が分かる場合でも、敢えて概算取得費を利用することもできます。実際の取得費と概算取得費を比べて大きな方を取得費とすれば、譲渡所得が小さくなり、税金も安くなります。このようなことも可能です。

法人株主の場合

上記の概算取得は、株主が個人である場合にだけ認められます。株主が法人の場合は利用できません。法人は会計帳簿を付けていることが前提だからです。

▷関連:株式のキャピタルゲインとは?M&A・インカムゲインも平易に解説

株式譲渡時の取得費の計算方法

ここでは、株式を譲渡する際の取得費の計算方法について解説します。

基本的な計算式

取得費を計算したい際には、「1株あたりの取得費」と「譲渡株式の取得価額(総額)」の双方の計算方法を押さえておくとよいでしょう。株式譲渡時の取得費を計算する基本式は、下記のとおりです。

1株あたりの取得費

(取得単価 × 取得株数 + 委託手数料 + 消費税) ÷ 株数 = 1株あたりの取得費

譲渡する株式の取得費

1株あたりの取得費 × 株式数 = 譲渡株式の取得価額

同一銘柄を2回以上、取得・譲渡する場合の計算式

同一銘柄の株式を2回以上にわたって購入した上で、株式などの一部を譲渡した場合の取得費は、特殊な計算式を用います。この場合は、総平均法に準ずる方法によって1単位あたりの金額を算出します。具体的な計算式は、下記のとおりです。

前提条件

A = 株式などを初めに購入したときの購入価額総額

B = 株式などを初めに購入した後から今回の譲渡時までの購入価額総額

C = Aにかかる株式などの総数

D = Bにかかる株式などの総数

1単位あたりの金額

(A+B)÷(C+D) = 1単位あたりの金額

▷関連:キャピタルゲイン課税とは?ミニマムタックスで変わる譲渡益の税金

購入・払込以外で取得した株式の取得費

ここでは、購入・払い込み以外で取得した株式の取得費について、国税庁の説明をもとにケース別に解説します。

相続・遺贈・贈与によって取得したケース

購入・払い込み以外で株式を取得するケースの1つは、相続・遺贈・贈与によって取得した場合です。この場合は、被相続人、遺贈者または贈与者などの元の所有者が株式を取得した際の取得費を引き継ぐ形となります。

新株予約権などの権利の行使によって取得したケース

新株予約権などの権利の行使によって取得したケースの取得費は、下記のとおりです。

- 平成17年法律第87号による改正前の商法に規定する新株予約権:その権利の行使の日における価額

- 会社法第238条第2項の決議などに基づき発行された新株予約権:その権利の行使の日における価額

- 株式と引き換えに払い込むべき金額が有利な場合における、その株式を取得する権利:その権利に基づく払込みまたは給付の期日(払込みまたは給付の期間の定めがある場合には、その払込みまたは給付をした日)における価額

その他の方法で取得したケース

株式取得は、購入・払い込みや相続・遺贈・贈与、新株予約権などの権利の行使によって取得する以外にも、さまざまな方法で取得できるケースがあります。特殊な状況や方法を通じて株式を得た場合は、取得費の計算は一層複雑になる可能性があります。

特殊な方法で株式を取得した場合は「その取得の時におけるその株式等の取得のために通常要する価額」を取得費にするとされています。もし、通常要する価額がいくらになるかわからないのであれば、会計士や税理士に相談をしましょう。

▷関連:株式譲渡益が出たら確定申告が必要!申告書の書き方を平易に解説

株式の取得費を確認する方法

ここでは、上場株式の取得費を確認する際の手順について解説します。

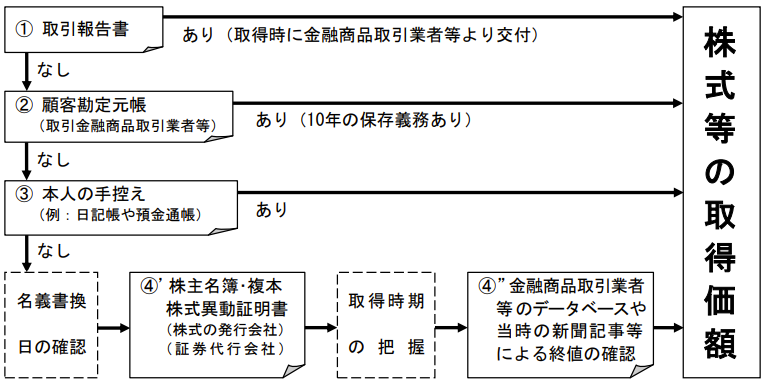

株式譲渡時の取得費を確認する主な方法を、下表に整理します。

| 確認方法 | 具体的な手順と利用する書類 | 留意点 |

|---|---|---|

| 1 取引報告書から確認する | 取引報告書を活用します。取引報告書とは、取得費が記載されている書類です。各証券会社が郵送や電子交付で発行しています。取引報告書以外では、取引残高報告書、月次報告書、受渡計算書からも確認できます。 | 確認すればすぐに取得費を把握できます。 |

| 2 顧客勘定元帳から確認する | 企業が取引を行った顧客ごとに売買や入出金などの取引履歴を記録する帳簿である顧客勘定元帳から確認します。過去10年以内に購入したものの場合、証券会社に問い合わせることで確認できます。 | 10年より前であっても企業によっては情報を保存しているケースもあります。10年以上経っていても、念のため確認してみるとよいでしょう。 |

| 3 自身の控えを確認する | 株式譲渡を受けた際の控えを確認します。手元にある預金通帳でも確認できます。そのほか、日記帳やメモなどで確認できる場合もあります。 | 直接的かつ確実な方法です。 |

| 4 名義書換日で取得時期を確認し、相場をもとに算定する | 取得時期の相場に合わせて確認します。取得時期は、名義書換日で確認可能です。名義書換日は、発行会社の株主名簿や複本、株式異動証明書などによって確認できます。 | その時期の相場から計算をすることで、取得費のおおよその算定ができます。名義書換日とは、株式が売買された際に新しい所有者の名義に変更された日を指します。 |

▷関連:株式譲渡の損益で確定申告が不要な場合|非上場株の課税の注意点

株式の取得費のまとめ

株式譲渡では取得費が税金計算の基礎となります。取得費は取得代金に付随費用を加えたもので、不明な場合は譲渡金額の5%の概算取得費を利用できます。譲渡益から税額を正確に算出するため取得費の範囲や計算方法を理解し、取引報告書や株主名簿で確認することが重要です。不明点があれば専門家への相談をおすすめします。

みつきコンサルティングは豊富な実績を活かして株式譲渡の手続きをサポートします。税理士グループの強みを活かしM&A後の相続対策にもワンストップで対応します。取得費の計算や税務申告も含めた包括的な支援が可能です。お困りの際はいつでもお問い合わせください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説- 2026年2月8日M&Aのトレンドは?業界別に日本企業の今後の予測を解説

- 2026年2月8日M&A市場の規模・動向は?日本での件数推移・今後の展望を解説

- 2026年2月7日M&Aニーズの高い人気の業種6選!業界別の動向・成約事例も紹介