近年、会社の休業・廃業や解散の件数は、高い水準で推移しています。会社解散とは、営業活動をすべて停止させることを意味します。本記事では、会社が解散する際に必要な手続や流れについて詳しく解説いたします。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績にもとづく無料相談でお応えします。本格的な検討前の情報収集だけでもかまいません。まずはお話をお聞かせください。

> みつきコンサルティングにM&A仲介を無料相談する|税理士法人グループ

会社の解散とは

会社解散とは、株式会社などの会社が「これ以上、会社として事業を続けない」と決めることです。株主総会などで解散を決議し、その内容を登記することで、会社は新しい商売を始めることができなくなり、残っている仕事の後片付けや財産・借金の整理だけを行う段階に入ります。最終的には、決められた手続を終えることで、その会社は法律上も存在しなくなります。

いわゆる黒字廃業する会社が多く、事業承継が社会課題化しています。

▷関連:事業承継とは|3つの承継先・対象・方法や成功事例・進め方も解説

廃業と解散の違い

会社の廃業と解散は、どちらも会社が活動を終えることに関連する言葉ですが、意味合いが少し異なります。

廃業とは、会社が事業活動を完全にやめてしまうことです。お店を閉めたり、工場を止めたりして、会社としての活動を一切行わなくなる状態を指します。

一方、解散とは、会社を法的に終わらせるための最初の法的な手続のことです。解散をすると、会社は通常の営業活動ができなくなり、その後、会社の財産を整理したり、借金を返したりする「清算手続」という段階に入ります。

▷関連:会社廃業とは?倒産・破産・解散・閉店・休業との違い、手続の流れ

清算と解散の違い

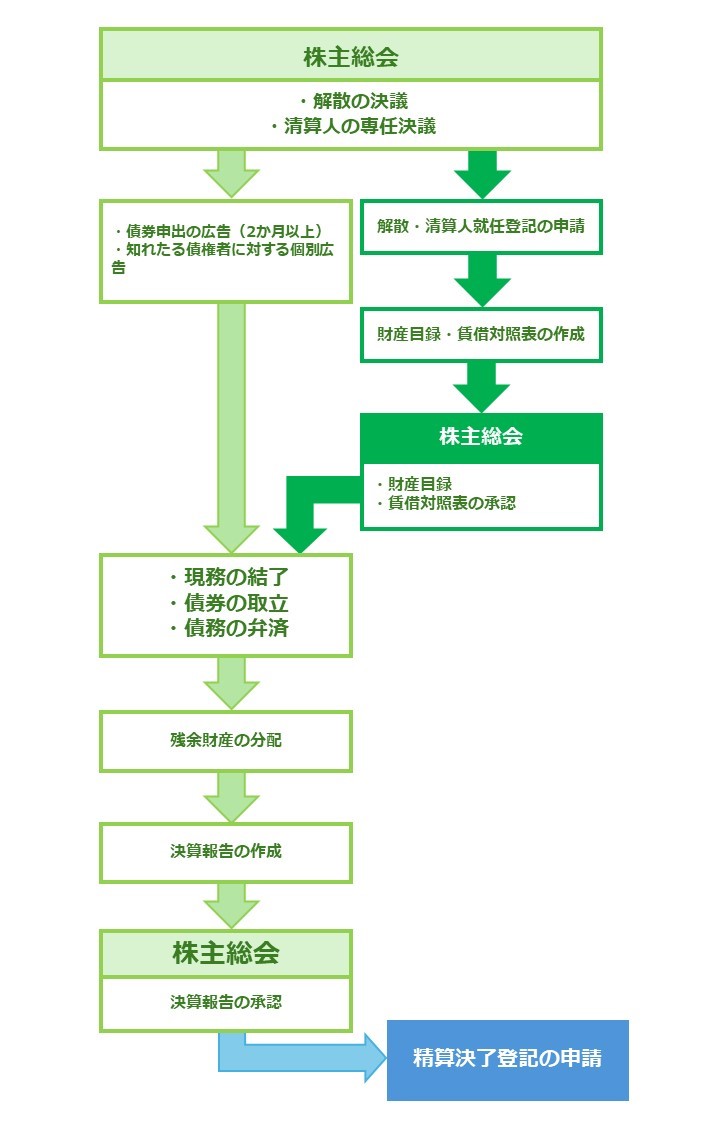

会社が解散してもすぐに消滅するわけではなく、現務の決了という未処理で残っている事務手続を終了させる必要があります。また単に解散しただけでは、会社の資産と負債が残ったままの状態ですので、債権債務の整理や財産がある場合は、換金や処分が必要です。具体的には以下のような事務手続があります。

- 契約の履行および解除(取引先との取引契約、従業員との雇用契約など)

- 債権の回収(貸付金、売掛金などの債権を回収)

- 財産の換価処分(換価できる財産を処分)

- 債務の弁済(借入金、買掛金、未納地代家賃などの債務を返済)

- 残余財産の分配(債務を返済した後の残余財産を株主に分配)

清算手続には状況に応じて2つの方法が存在します。

通常清算

解散した会社が全ての債務を支払える場合に、会社が自ら行う清算方法です。仮に現預金だけでは債務の弁済が難しくても、売掛金の回収や車両や不動産の換金により弁済が可能であれば、通常清算が行われます。

特別清算

解散した会社が実態として債務超過である場合に、裁判所の監督のもとで行われる清算方法で、いわゆる倒産手続となります。

▷関連:会社清算とは?会社売却(M&A)との比較・手続・税金を解説

会社が解散する7つの理由

会社を解散する場合、又は解散しなければならない場合に、会社法で定められた解散事由があります。以下の表は、会社法で定められた7つの解散事由とその内容をまとめたものです。

| 解散事由 | 内容 |

|---|---|

| 定款により定めた存続期間の満了 | 定款に「当社の存続期間は20年間とする。」と定めていた場合には、存続期間の満了日の翌日に会社は解散となります。存続期間満了に伴い、清算手続が実施されます。 |

| 定款により定めた解散事由の発生 | 定款に「Aプロジェクトが完了した段階で会社を解散する。」などと定めていた場合には、その条件の達成をもって解散事由が発生し、会社は解散となります。 |

| 株主総会の決議 | 株主総会において、議決権を行使できる過半数の株主が出席し、その3分の2以上の賛成による特別決議で会社の解散を決議した場合、決議した日に会社は解散となります。 |

| 合併により会社が消滅する場合 | 合併とは、複数の会社がひとつになることを指し、合併する会社のうち1社が存続する吸収合併や新設会社に複数の会社を吸収させる新設合併がありますが、どちらのケースでも吸収される会社は消滅しますので、結果として解散となります。 |

| 破産手続開始の決定 | 裁判所への申立てにより、破産手続が開始した場合には会社は解散となります。この場合には、清算手続ではなく、裁判所に選任された破産管財人による破産手続が行われることになります。 |

| 裁判所による解散命令 | 悪質な違法行為などで明らかにその存在が公益に反する場合には、裁判所の解散命令により、会社が解散となるケースがあります。 |

| 休眠会社のみなし解散 | 休眠会社とは、最後の商業登記から12年間経過している株式会社のことです。最後の登記から12年間、役員変更登記などの何らかの登記をしていなければ、会社は解散したものとみなされます。該当する休眠会社に対して、法務大臣が官報公告を行ったうえで、2か月以内に登記申請がなされなければ解散登記されることになります。なお、解散登記後3年以内に、会社継続の手続申請をした場合には、解散前に戻すことも可能です。 |

▷関連:廃業とM&Aの選択|価格・税金・影響・メリットとデメリットを比較

会社解散したら従業員はどうなる?

会社を解散すると、従業員は原則として解雇され、雇用契約は終了します。解雇に際しては、労働基準法に基づき、少なくとも30日前の解雇予告または解雇予告手当の支払いが必要です。また、未払い賃金、賞与、残業代、消化していない有給休暇などの精算を行う必要があります。

会社解散による解雇は「整理解雇」に該当し、客観的に合理的な理由と社会通念上の相当性が求められます。従業員への丁寧な説明や協議が重要です。離職者が30人以上の場合は、再就職支援計画をハローワークに提出する必要があります。

社会保険に関しては、退職時には源泉徴収票を発行し、従業員が次の職場で年末調整を行えるようにします。解雇手続を適正に行わないと、解雇無効と判断され、賃金請求などの訴訟リスクが生じる可能性があります。

▷関連:廃業での従業員に解雇通知するタイミングは?退職金・年末調整・手当

会社解散のメリット

解散(清算)には、業績不振による倒産といった否定的な印象がありますが、解散には様々なメリットもあります。以下の表は、会社を解散(清算)することで得られる主なメリットをまとめたものです。

| メリットの項目 | 内容・詳細 |

|---|---|

| 法人税の負担がなくなる | 休眠状態の会社であっても、法人として存続している限り、法人住民税の均等割が掛かりますが、解散すれば納税は不要になります。 |

| 決算報告書の作成作業が不要になる | 法人格が存在し続ける限りは、決算報告書の作成が義務であり、決算申告も必要です。会社の解散により、申告も不要になります。 |

| 役員の登記手続が不要になる | 休眠状態であっても、少なくとも10年に1回の役員再任登記が必要であり、申請を怠った場合には制裁金が科されることもあります。会社を解散すれば、当然ですがこれらの登記は不要になります。 |

▷関連:事業承継の相談先を比較|中小企業のための選び方・おすすめ先を紹介

解散~清算結了の手続の流れ

次に、会社の解散決議から清算結了までの一般的なスケジュールを解説します。

会社の解散・清算を検討している方は、事前に手順の全体像を把握しておきましょう。

▷関連:有限会社を廃業するには?解散手続の流れ・費用・株式会社との違い

会社解散から清算結了までの期間

会社解散から清算結了までには、最低でも2ヶ月以上)は掛かります。会社が解散すると、官報に公告を掲載することが求められますが、公告掲載から2ヶ月間は清算結了が実施できないと定められているからです。

ただし、清算手続に必要な期間は、会社の事業規模や取引先、財産の多寡によって異なり、事業規模が大きく、取引先や財産が多い会社の場合には、手続に時間が掛かることがあります。

会社解散から清算結了までにかかる費用

会社解散を行うと、登録免許税や官報公告費用がかかります。なお、専門家への依頼費用は、会社の規模によって大きく変動します。

登録免許税

- 解散と清算人選任の登記費用:39,000円

- 清算結了の登記費用:2,000円

官報公告費用

- 約32,000円

専門家への依頼費用

- 司法書士への登記手続の依頼費用:10~20万円程度

- 税理士への税務申告手続の依頼費用:10万円~数十万円

- 弁護士への債権者交渉などの依頼費用:数十万円~

その他の費用

- 登記事項証明書の取得費用など:数千円

▷関連:法人廃業にかかる費用は?手続や有限会社・個人事業の留意点も解説

会社解散のまとめ

会社解散は営業活動を停止し清算準備に入ることで、解散から清算結了まで官報公告期間などにより最低2ヶ月以上かかります。費用は登録免許税約4万円、官報公告費約3万円のほか専門家費用が発生します。黒字経営の場合は、M&Aによる事業承継も選択肢となります。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つアドバイザーが多数在籍しています。解散ではなく会社売却による事業承継のサポートもワンストップで対応可能です。ぜひご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月11日事業譲渡後の会社はどうなる?残る資産とオーナー経営者の選択肢

2026年2月11日事業譲渡後の会社はどうなる?残る資産とオーナー経営者の選択肢- 2026年2月11日事業譲渡で会社に入る譲渡代金の処理|オーナー個人が得る方法とは?

- 2026年2月11日事業譲渡で許認可・資格は承継できる?引き継ぎ手順・注意点を解説

- 2026年2月11日株式譲渡で損失が出た時の税務|損益通算と繰越控除の手続を解説