簿外債務とは、貸借対照表(B/S)に記載されていない隠れた負債です。本記事では、M&Aにおいて簿外債務(偶発債務を含む)がもたらすリスクや発見方法、粉飾の例、そして売り手・買い手それぞれの対処法まで詳しく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

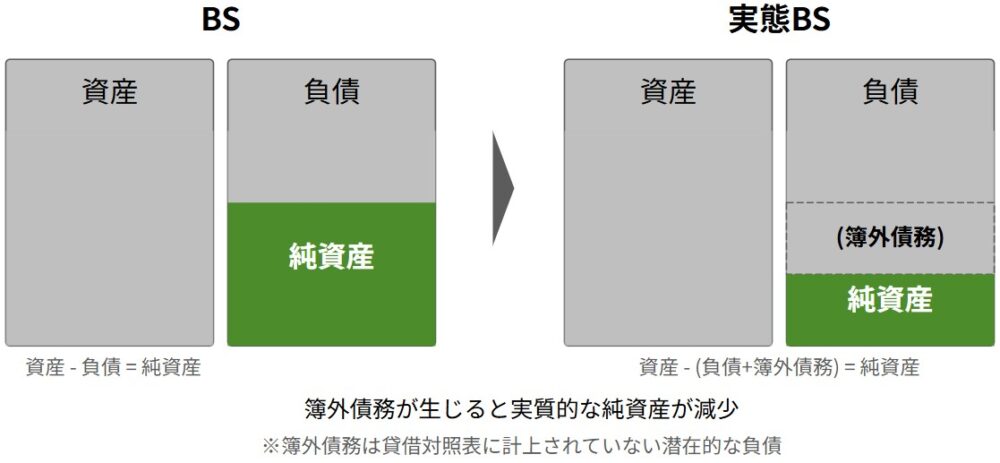

簿外債務とは

簿外債務とは、貸借対照表(バランスシート)に記載されていない負債のことです。これは「オフバランス債務」とも呼ばれ、企業が実際には抱えているにもかかわらず、決算書に反映されていないため、外部の人間からは見えづらい債務です。

簿外債務は、会計処理の方法によって悪意なく計上されていないこともあれば、意図的に隠されている場合もあります。中小企業のM&Aにおいては特にこの簿外債務が問題となりやすく、適切に対処しないと譲受企業が予期せぬ損失を抱えてしまう可能性があります。

簿外債務を抱える企業を譲受するリスクとは

譲渡企業が抱えていた簿外債務は、M&Aが成立すれば原則として譲受企業が負担することになります。つまり、買収後に予想していなかった支出が発生するという事態が起こり得ます。

本来、譲受企業が投資額として回収すべきなのは、譲渡企業の株式や事業の対価です。しかし、簿外債務が後から発覚してしまうと、その返済分まで負担しなければならず、結果的にM&Aの投資効果が損なわれてしまうのです。場合によっては、経営自体が立ち行かなくなるリスクもあります。

簿外債務が発生する背景

簿外債務が発生する主な理由は、次の3つです。

譲渡企業が交渉を有利に進めるため(粉飾決算)

譲渡企業はできるだけ高く売却したいと考えるため、貸借対照表上の負債を少なく見せたいという動機が働くことがあります。負債が少ない=純資産が多いと見せることで、企業の価値を高く見せようとするのです。

そのため、実際には存在する負債を意図的に記載しないという行為が行われ、これが簿外債務となって表面化します。

偶発債務が存在するため

偶発債務とは、まだ発生していないが、将来的に特定の条件がそろったときに負債となる可能性のある債務です。たとえば、訴訟や債務保証などがこれに該当します。

こうした偶発債務は通常、貸借対照表には記載されず、記載されたとしても注記としての記載されるにとどまります。そのため、決算書だけでは気づきにくく、結果として譲受企業が思わぬリスクを背負うことになります。

税務会計による処理のため

中小企業の多くは税務会計をベースに決算書を作成しており、税法上損金として認められない費用については、計上していないことがあります。たとえば、賞与引当金や退職給付引当金などが代表例で、税務上は問題のない処理です。

これらは実際には将来支払う義務のある債務であるにもかかわらず、帳簿に反映されないことがあり、結果的に簿外債務として顕在化することになります。

▷関連:バリュエーションとは?|企業価値評価の計算方法・M&A株価の意味

簿外債務の具体例

簿外債務の主な具体例を下表にまとめました。M&Aにおいて見落とされやすい債務であり、デューデリジェンスで慎重に確認すべき項目です。

| 簿外債務の例 | 詳細内容とリスク |

|---|---|

| 未払残業代 | サービス残業が恒常的に行われている企業では、実際に発生している残業代が帳簿に反映されていないことがあります。買収後に従業員から未払残業代の請求があれば、過去3年分の未払残業代を譲受企業が支払う義務を負う可能性があるため、注意が必要です。 |

| 賞与引当金 | 将来支払う予定の賞与について、会計上は期間に応じて見積もって計上すべきですが、中小企業では税務上損金とならないことから、帳簿に記載しないことが多く、結果として簿外債務になります。 |

| 退職給付引当金 | 退職金制度のある企業では、将来の退職者に対する支給義務が生じます。これも税務上損金として認められないため、計上が省略されることが多く、デューデリジェンス等で発覚するケースが多いです。 |

| 未払社会保険料 | 契約社員やパートなどの社会保険料が見落とされることがあります。これも譲受後に発覚すると、譲受企業が過去にさかのぼって支払いを求められる場合があります。 |

| 仕入債務 | 通常、買掛金等は発生時点で記載されるべきですが、取引先との信頼関係を理由にまとめて記載する場合など、記帳が適切でないと簿外債務となる可能性があります。 |

| リース債務 | ファイナンスリース取引の場合、本来はリース債務を貸借対照表に計上すべきですが、賃貸借処理により記載されていないケースがあります。資産価値より債務の額が大きければ、その差額分は企業価値の減少として扱われることになります。 |

| 債務保証 | 譲渡企業が他者の債務を保証している場合、保証先が債務不履行に陥れば、譲渡企業が代わりに支払う必要があります。このリスクが企業価値評価に反映されていなければ、買収後に大きな損失につながります。 |

| 訴訟のリスク | 譲渡企業が第三者から訴えられる可能性がある場合、それも簿外債務に含まれます。特許侵害や未払債務などが原因で訴訟が起きた場合、損害賠償や許認可の取消しなど深刻な事態を招くことがあります。 |

中小企業M&Aにおいて一般的な株式価値算定方式である「年倍法」では、時価純資産を計算のベースとするため、簿外債務の有無により評価結果が変わってきます。

▷関連:年買法とは?年倍法の計算方法・純資産+M&Aのれんの適正年数

売り手に求められる簿外債務への対応

M&Aにおいて、譲渡オーナー側には簿外債務に対する以下の対応が求められます。

簿外債務の把握

譲渡企業の経営者が、自社の簿外債務の存在を把握していないことは珍しくありません。しかし、意図せずに簿外債務を隠していた場合でも、買い手からの信頼を損なう可能性が高いです。

専門家に依頼して自社の財務を点検し、可能性のある簿外債務を洗い出すことが必要です。

簿外債務の開示

把握した簿外債務については、必ず買い手に開示することが重要です。隠したまま取引が進み、後から発覚した場合には、損害賠償請求の対象となる可能性もあります。

信頼関係を築くためにも、早い段階での情報開示が求められます。

▷関連:コストアプローチとは?種類・計算方法・メリットとデメリット

買い手が簿外債務を回避する方法

M&Aにおける簿外債務のリスクをできるだけ回避するためには、以下の2つの対策が基本です。

デューデリジェンスの実施

デューデリジェンスとは、譲渡企業の財務・税務、法務・労務、不動産、環境、ITなどを調査し、リスクを把握するプロセスです。簿外債務の有無を確認するうえで最も重要な工程です。

ただし、デューデリジェンスには多額の費用と時間がかかることもあり、調査範囲や優先順位を明確にして実施することがポイントです。専門家の力を借り、特に負債や偶発債務、従業員関連費用などを重点的に確認するようにしましょう。

税理士法人グループによる財務デューデリジェンス

M&Aに潜む財務リスク、見逃していませんか?

表明保証の設定

表明保証とは、譲渡オーナーが譲受企業に対して、開示した情報が真実であることを保証する条項です。これを最終契約書に明記することで、万一、M&A後に簿外債務が発覚しても、損害賠償請求などの対応が可能となります。契約書に十分な表明保証を記載することは、譲受企業にとってリスクを軽減するために必須です。

簿外債務が発覚したときの対処法

M&Aの過程または成立後に簿外債務が発覚した場合の対応策を下表にまとめました。発覚のタイミングや簿外債務の規模に応じて、適切な対応を選択する必要があります。

| 対応策 | 詳細内容と実施上の留意点 |

|---|---|

| 買収価格を引き下げる | もっとも基本的な対応策として、簿外債務の金額分を買収価額から差し引くという方法があります。正しい企業価値に基づいて買収金額を見直すことの検討が必要です。 |

| 事業譲渡へのスキーム変更 | 株式譲渡によるM&Aを予定していた場合、簿外債務の存在が明らかになったら、スキームを事業譲渡に変更することも検討されます。事業譲渡であれば、引き継ぐ契約や負債を個別に選ぶことができるため、簿外債務を引き継がずに済む可能性が高まります。ただし、事業譲渡は、個別契約の移転や許認可の再取得といった手間がかかる点に注意が必要です。 |

| 会社分割を工夫して対応する方法 | 会社分割によるM&Aでは、原則として契約書に記載された範囲で資産や負債を承継します。このため、○○事業に関する資産・負債・契約関係の一切を承継するといった包括的な記載があると、簿外債務も引き継いでしまう恐れがあります。これを防ぐには、売り手が開示した財務諸表に計上されていない債務は承継しないなどの但書きを加える方法が考えられます。こうすることで、簿外債務のリスクを契約書の中で明確に排除することが可能になります。 |

| M&A自体を中止する | 調査の結果、簿外債務が多額にのぼる場合や、信頼性に疑問がある場合には、M&Aを中止するという判断も必要です。費用や労力が無駄になりますが、将来の大きな損失を避けるためには必要な決断となる場合もあります。 |

| 表明保証条項を実行する | M&A実施後に簿外債務が発覚した場合でも、事前に締結していた最終契約に表明保証条項があれば、それを根拠に譲渡オーナーに対して損害賠償を求めることが可能です。ただし、表明保証条項に記載のない事項については請求ができないため、最終契約時には条項の網羅性を十分に確認しておくことが求められます。 |

よくある質問|簿外債務に関するFAQ

M&Aにおける簿外債務と偶発債務について、よくある質問をQ&A形式でまとめましたので、ご参考下さい。

簿外債務とは、貸借対照表(BS)に計上されていない債務のことで、将来的に金銭を支払う義務が発生する可能性があるものです。広い概念であり、その中に偶発債務が含まれます。

例えば、買掛金のように、すでにモノやサービスを受け取っているにもかかわらず、まだ支払いが完了していないものが該当します。ただし、意図的に計上されていない場合や、認識されていない潜在的なリスクも含まれます。

偶発債務は、簿外債務の一種であり、将来の特定の事象が発生するかどうかによって、債務となるかどうかが決まるものです。

例えば、係争中の訴訟で敗訴した場合に損害賠償金の支払い義務が生じる、他社の債務に対して保証を行っており、その保証先が債務不履行に陥った場合などが該当します。偶発的な事象が起こらなければ、実際に債務として認識されない点が特徴です。

M&Aにおいては、買収後に簿外債務や偶発債務が発覚した場合、買収後の譲渡企業の財務状況に大きな悪影響を与える可能性があります。

例えば、巨額の訴訟費用や債務保証の履行義務が発生した場合、譲受価格の算定根拠が崩れたり、株主価値が大幅に毀損したりするリスクがあります。そのため、譲受前にこれらの潜在的なリスクを適切に評価し、対策を講じることが非常に重要になります。

簿外債務や偶発債務のリスクを把握するためには、まず対象会社のBSを詳細に分析し、計上されていない潜在的な債務がないか検討する必要があります。また、過去の契約書、訴訟記録、保証契約などを精査することも重要です。

リスクヘッジとしては、譲受契約において表明保証条項を設け、簿外債務や偶発債務が発覚した場合の損害賠償請求権を確保する、エスクロー(預託)を設定し一定期間は譲受代金の一部を支払留保する、損害賠償(表明保証)保険に加入するなどの方法が考えられます。

逆に、譲渡側としては、潜在的なリスクを開示し、譲受価格に適切に反映してもらうことが重要です。

株式譲渡契約において、簿外債務のリスクを考慮した価格調整を行う方法の一つとして、クロージング時の譲受価格を、簿外債務のリスクを控除しない前提で決定しておき、将来的に簿外債務が顕在化した際に、譲受企業が譲渡企業に対してその金額を請求できる条項を設けることが考えられます。

これにより、リスクが現実化しなかった場合には当初の価格で取引が完了し、現実化した場合にも譲受企業の損失を一定程度補填することができます。

譲渡側は、自社の簿外債務や偶発債務を正確に把握し、譲受企業に対して適切に開示することが重要です。隠蔽した場合、後々損害賠償請求を受ける可能性があり、信頼を失うことにも繋がります。

また、潜在的なリスクを早期に認識し、その発生可能性や金額をある程度予測した上で、譲受企業との交渉に臨むことが望ましいです。意向表明前の早い段階でリスクを開示することで、譲受条件の再交渉を避け、スムーズなM&Aの実現に繋がる可能性があります。

譲受側は、財務デューデリジェンス(DD)において、簿外債務や偶発債務の存在を徹底的に調査する必要があります。これには、対象会社の過去の決算書の分析だけでなく、契約書、議事録、訴訟関連書類、税務申告書など、多岐にわたる資料の精査が含まれます。

また、経営陣や担当者へのヒアリングを通じて、潜在的なリスクに関する情報を収集することも重要です。会計の専門家や弁護士などのアドバイザーの協力を得ることも有効です。

社会保険未加入の場合、将来的に社会保険料の追徴課税や強制加入のリスクが生じるため、簿外債務とみなされる可能性があります。

また、契約で定められた高額なインセンティブボーナスが、適切に会計処理されておらず、BSに計上されていない場合も、将来的な支払い義務が発生する可能性のある簿外債務に該当します。これらの項目は、譲受監査において特に注意深く調査されるべき事項と言えます。

簿外債務のまとめ

簿外債務は、貸借対照表に記載されていない隠れた負債で、未払残業代や退職給付引当金、偶発債務などが該当します。M&Aでは譲受企業が予期せぬ損失を抱えるリスクがあるため、デューデリジェンスによる徹底調査と、最終契約書における表明保証条項の設定が不可欠です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つアドバイザーや公認会計士、税理士が多数在籍しています。簿外債務のリスク管理を含むM&A全般について、ご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月7日建設コンサル会社のM&A|最新動向と会社売却を成功に導くポイント

2026年3月7日建設コンサル会社のM&A|最新動向と会社売却を成功に導くポイント- 2026年3月7日測量設計・建設コンサル業のM&A動向と成功の秘訣・成約事例も解説

- 2026年3月7日内装工事・リフォーム会社のM&A動向・留意点・成約事例を紹介

- 2026年3月7日通信工事会社のM&A・会社売却|人手不足を解消する通建の事業承継