マーケットアプローチとは、上場している類似企業や取引と比較して企業価値を評価する方法です。本記事では、その基本的な考え方や4つの評価手法、具体的な算定例や事例を交えてわかりやすく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

マーケットアプローチとは

マーケットアプローチとは、企業価値を評価する3つの主要な方法のうちの1つです。類似する上場企業や過去のM&A取引などと比較して、自社の企業価値を相対的に算定する方法です。

▷関連:企業価値評価とは?流れ・費用・算定方法・M&A実務でのポイント

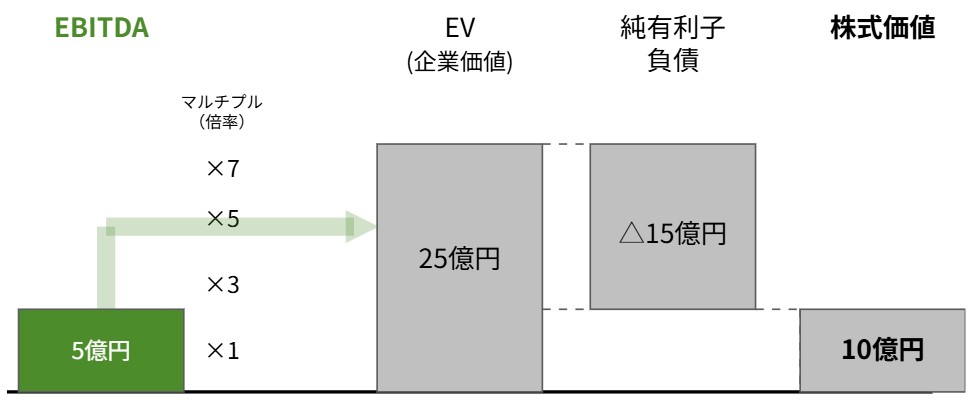

以下は、その中でも代表的な手法である「EBITDAマルチプル」を図解ものになります。計算の詳細は後述します。

他に代表的な企業価値評価の方法としては、会社の資産と負債から純資産を算出して評価する「コストアプローチ」や、将来の利益やキャッシュフローを基に企業価値を見積もる「インカムアプローチ」があります。マーケットアプローチの特徴は、他社と比較して相場を基にした評価ができるという点です。将来の収益力を重視するインカムアプローチよりも、客観性が高い評価を行いやすい反面、評価対象企業に似た他社や取引事例が見つからない場合には適用が難しいという側面もあります。

▷関連:コストアプローチで見る中小企業M&Aの価値評価|時価純資産法ほか

▷関連:インカムアプローチとは?種類・計算方法・メリットとデメリット

マーケットアプローチの種類

マーケットアプローチには、いくつかの代表的な手法があります。ここでは、4つの代表的な方法を解説します。

類似会社比較法(マルチプル法)

類似会社比較法(類似企業比較法)は、評価対象となる企業と事業内容や規模が似ている上場会社を複数選び、それらの企業の売上高や利益、EBITDA(利払い前・税引き前・減価償却前利益)といった指標を基に、評価対象企業の価値を推定する方法です。

この方法では、次のような手順で評価が行われます。

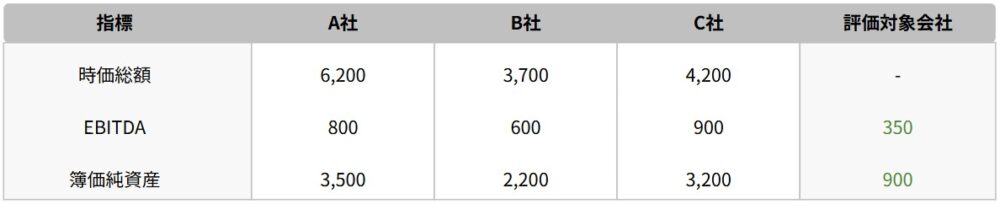

具体的な算定例

評価対象企業と比較する企業(A社、B社、C社)の財務指標が次の通りだったとします。在指標に何を採用するかはケースバイケースですが、EBITDAは代表的な指標です。

▷関連:EBITDAとは?読み方・意味・計算方法・EBITとの違いを解説

まず、各社の「EBITDA倍率」および「純資産倍率」を計算します。EV/EBITDA倍率は、企業価値を経常的な収益力で評価する際に広く用いられる指標であり、全業種の中央値として7.5倍程度が目安とされています。

▷関連:EV/EBITDA倍率とは?計算式・業界平均・割高割安の目安

次に、評価対象企業の財務数値にこれらの平均倍率をかけて株式価値を算定します。

この結果、評価対象企業の企業価値(株式価値)はおおよそ17億円と算出されます。ただし、評価対象企業が非上場企業である場合は、株式の流動性が低いため、ここから1割〜3割程度ディスカウントして評価するのが一般的です。

▷関連:類似会社比較法| EBITDAマルチプル法の流れ・計算方法とは

市場株価法

市場株価法は、上場企業の株価を基準として企業価値を算出する方法です。過去1〜6ヶ月程度の平均株価をもとに、株主価値を評価します。

この方法の最大の特長は、株価という客観的な指標を用いるため、評価の再現性が高く、誰が行っても同じ結果が得られるという点です。ただし、出来高が少ない銘柄や、株価が特定の要因で異常に変動している場合には、この方法による評価が妥当とは言えないことがあります。市場株価法は、主に上場企業同士が合併や株式交換を行う際に用いられます。

類似取引比較法

類似取引比較法は、過去に行われた類似したM&Aの取引価格を基準に、企業価値を算定する手法です。ここでも売上高や営業利益、EBITDAなどの指標を使用しますが、その倍率は実際のM&Aの取引価格をもとにしています。

この手法は、特定の業界、例えばゴルフ場やホテル業など、過去の取引事例が多く、一定の評価基準が確立されている業界で特に有効です。一方、M&A市場が活況なときは、買収プレミアムが過大に反映された事例が多くなり、評価の適正性が下がる恐れがあります。したがって、結果に対する慎重な解釈が求められます。

類似業種比準方式

類似業種比準方式は、国税庁が公表するデータに基づき、同業種に属する企業の平均的な指標を使って株主価値を評価する方法です。

この方法は、相続税や贈与税などの計算における公平性を担保するために、国税庁が採用している客観性の高い手法です。ただし、あくまでも税務目的の手法であるため、企業が将来にわたってどれだけの利益を生み出せるかといった観点は含まれておらず、M&Aにおける実務的な企業価値評価には適さない場合があります。

▷関連:企業価値とは|EV・事業価値・株式価値との違い、3つの評価方法

マーケットアプローチのメリット・デメリット

マーケットアプローチには、他の企業価値評価手法とは異なる特有のメリットとデメリットがあります。以下、それぞれ詳しく解説します。

メリット

マーケットアプローチには主に以下のメリットがあります。

市場の取引環境を反映できる

市場で実際に成立している取引や株価を評価に活用することで、時点における市場の状況や景気動向を企業価値に反映することができます。

評価が簡便

同業他社の株価や業界の取引価格などは、市場で公開されている情報をもとに集めて分析するだけで、おおよその評価額を出すことができます。そのため、評価にかかる時間が短く、コストも低く抑えられる場合が多いです。

客観性が高い

マーケットアプローチでは、株価やEBITDAといった客観性の高いデータを用いるため、主観的な判断が入りにくく、評価結果に対する納得感を得やすいという特徴があります。減価償却の影響を除外したEBITDAを用いることで、会計方針の違いによる影響も排除されます。

▷関連:減価償却と企業価値評価|DCFやマルチプルへの影響とM&A

デメリット

一方で、マーケットアプローチには以下のようなデメリットもあります。

株式市場の歪みにより、時価総額を使用できない可能性

株式市場では、必ずしも企業の本質的な価値が正確に反映されているとは限りません。たとえば、インサイダー取引などの未公開情報により株価が上下するケースや、SNSなどを通じた風評被害で株価が急落するケースもあります。

市場価格と言えない銘柄の可能性

上場企業であっても出来高が少ない銘柄は少なくありません。取引が成立しにくいため、市場価格自体が参考にならない場合もあります。

類似上場会社が存在しない可能性

評価対象企業が特殊な業種や成長ステージにある場合には、適切な比較対象企業や取引事例が存在しない可能性もあり、マーケットアプローチの適用が難しい場合があります。

マーケットアプローチの事例を紹介

ここでは、実際に当社(みつきコンサルティング)が手がけたバリュエーションの実例を紹介します。マーケットアプローチがどのように現場で活用されているのかの参考にしてください。

M&A案件の概要

譲渡企業はシステムの受託開発企業、譲受企業は中堅ITベンダーでした。

- 譲渡企業:システムの受託開発企業(年商10億円)

- 譲受企業:中堅ITベンダー(年商80億円)

この案件では、譲受企業が同業種の通信系企業を譲受する際のデューデリジェンスと株式価値算定の依頼を受けました。譲渡企業の社内資料の電子化が進んでいたため、キーマンへのマネジメント・インタビューを含め、すべてオフサイト(クラウド上)にて完遂しました。

採用した評価手法

譲渡企業の評価にあたっては、業種や規模が類似する上場企業のデータを収集し、DCF法を基軸にしつつも、類似会社比較法(EBITDAマルチプル法)や時価純資産法を併用・補完することで、評価の信頼性を担保しました。さらに、PER(株価収益率)やEPS(1株当たり利益)といった指標と併せて分析することで、多角的な視点から評価の妥当性を検証しました。

▷関連:PER(パー)とは株価収益率!計算式・PBRとの違い・割安割高?

▷関連:EPSとは?計算式で読み解くM&A後の企業価値・PERとの関係

マーケットアプローチのまとめ

マーケットアプローチは、類似する上場企業の株価や過去のM&A取引価格をもとに、企業価値を客観的に算定する手法です。EBITDAマルチプル法などを用いることで市場の相場を反映した評価ができます。ただし、適切な比較対象企業が見つからない場合は、他の評価手法と併用することが重要です。

みつきコンサルティングは、みつき税理士法人グループのM&A仲介会社として15年以上の実績を持ち、中小企業M&Aに特化した経験豊富なM&Aアドバイザー・公認会計士・税理士が在籍しています。マーケットアプローチを含む企業価値評価やM&Aをご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月21日砕石業者の会社売却|M&Aによる許認可の承継・注意点・手順を解説

2026年3月21日砕石業者の会社売却|M&Aによる許認可の承継・注意点・手順を解説- 2026年3月21日林業・製材業の会社売却|事業承継M&Aの手順・成功ポイントを解説

- 2026年3月21日ユニットバスメーカーの会社売却|M&Aに向けた準備・リユース市場

- 2026年3月21日シャッター会社の売却|事業承継M&A成功のための6ステップを解説