自社の譲渡話でSPCやLBOという言葉が出ると、身構えてしまう経営者は多いはずです。買い手がこの受け皿会社を使う狙い、不動産取引や資産流動化での役割、設立の根拠となる法律による違いを整理し、譲渡オーナーが交渉前に押さえたい確認点を実務目線でお伝えします。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

譲渡オーナーがSPCのM&Aスキームを知るべき理由

自社の譲渡を相談し始めた頃、買い手候補から「SPCを設立して進めます」と告げられて戸惑う。そんなオーナー経営者は珍しくありません。SPCはM&Aの買収スキームでよく登場する器です。仕組みを知らないまま話が進むと、成約の確かさや引退後の責任範囲を読み違えかねません。

SPC(特別目的会社)がM&Aで担う役割

SPCはSpecial Purpose Companyの略で、特定の目的のためだけに設立する会社を指す言葉です。M&Aの場面では、譲受企業が対象会社を買い取るための受け皿として新たに設けられます。事業を幅広く営む通常の会社とは違い、役割は買収と資金調達に絞られる。これが大きな特徴です。

「SPC」と聞いて身構える譲渡オーナーは多い

聞き慣れない器が出てくると、相手の資金力や本気度を疑いたくなるもの。支援現場でも、SPC方式と聞いて「ペーパーカンパニーに売って大丈夫か」と不安を漏らす方がいます。けれども仕組み自体は合理的で、投資ファンドや大手企業の買収でも広く使われている手法です。怖がる必要はありません。ただし、押さえておきたい論点はあります。

M&AでSPCを使う代表的なスキーム

SPCをめぐるM&A手法は、大きくLBOとMBOに整理できます。どちらも、手元資金が潤沢でない買い手が、対象会社の収益力を頼りに資金を集める発想です。相手がどちらの型で来るか。それによって、譲渡オーナーから見える交渉の景色は変わってきます。

SPCを活用したLBOスキームの流れ

LBO(レバレッジド・バイアウト)は、対象会社の資産や将来のキャッシュフローを担保に資金を借り入れて買収する手法です。LBOの基本的な仕組みを前提に、SPCを使う流れを4段階で整理します。

- 譲受企業が買収専用のSPCを設立する。合同会社や株式会社が選ばれる

- SPCが対象会社の株式や資産を担保にして、金融機関から資金を調達する

- 調達した資金でSPCが対象会社の株式を取得し、子会社とする

- SPCと対象会社を合併させ、対象会社の利益で借入を返していく

譲渡オーナー側から見れば、自分の会社の収益力が買収の原資になる構図です。M&Aでの子会社化がどう進むかも、あわせて確認しておくと安心でしょう。

合併後に残る債務とキャッシュフロー

気をつけたいのは、SPCと対象会社が合併した後の姿です。借入金は存続会社となった対象会社が背負い、返済の原資は会社が生み出す利益になります。買収時の見立てが甘いと、譲渡後の会社が過大な債務に苦しむ恐れも出てくる。買い手の返済計画が現実的かどうかは、バイアウトの種類ごとの違いも踏まえて見ておきたい論点です。

MBOで経営陣がSPCを使う場面

経営陣が自社を買い取るMBOでも、受け皿としてSPCが設けられます。後継者難の会社で、役員や幹部が株式を引き継ぐケースが典型でしょう。譲渡オーナーから見れば、長年の右腕に託せる安心感がある一方、資金調達は外部に依存する。MBOの仕組みとLBOの違いを押さえると、提案の意図が読み取りやすくなります。

不動産M&A・資産流動化でのSPC活用

SPCは買収の受け皿だけでなく、不動産を中心とした資産の流動化でも使われます。不動産M&Aや、本業から不動産を切り離す場面で登場する型を見ておきましょう。器としての発想は、買収スキームと根っこで共通しています。

不動産を会社から切り離す場面

会社売却の準備として、事業に必要のない不動産を別会社へ移すことがあります。買い手が「不動産は要らない、事業だけ欲しい」と言う場合に、その受け皿としてSPCが使われる。売り手にとっては、不要資産を整理して譲渡価格をすっきりさせる手段になります。どこまで切り離すかは、買い手の意向と税務の兼ね合いで決まる論点です。

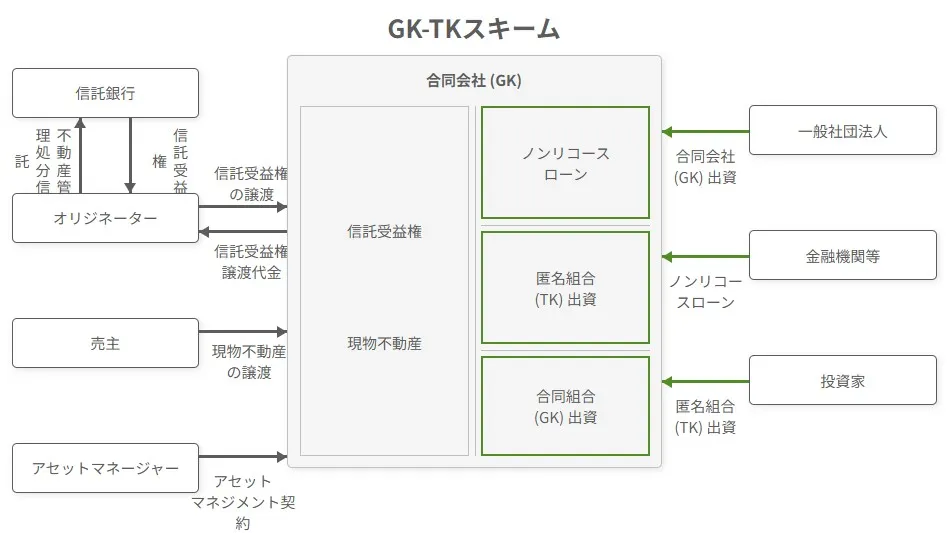

GK-TKスキーム

GK-TKは、合同会社(GK)と匿名組合(TK)を組み合わせた仕組みです。合同会社が資産の受け皿となり、投資家は匿名組合契約を通じて出資します。設立が手軽で運用コストも抑えやすい。そのため、不動産の証券化で広く採用されてきました。

匿名組合は法人格を持たないため、二重課税を避けながら投資家へ利益を配れる点も、選ばれる理由のひとつです。

TMK(特定目的会社)スキーム

TMKは、資産の流動化に関する法律(資産流動化法)にもとづいて設立する特定目的会社です。投資家からの出資と金融機関からの借入を原資に、不動産事業を運営します。一定の要件を満たすと二重課税を避けられる税制上の利点があり、規模の大きい不動産案件で選ばれる形態です。根拠法や手続の細かさは特定目的会社とSPCの使い分けで整理しています。

特別目的会社(SPC)とは|広義と狭義の違い

ここで言葉を整理しておきましょう。SPCという呼び方は範囲が広く、文脈によって指すものが変わる。M&Aの受け皿を指すこともあれば、法律で定められた特定の会社だけを指すこともあります。

広義のSPCと狭義のSPC

広い意味のSPCは、その名のとおり特別な目的のために設けた会社全般を指します。M&Aの受け皿会社も、持株会社も含まれる。狭い意味のSPCは、資産流動化法にもとづく会社に限られ、保有資産だけを使って特定事業を営みます。法律上の制約があり自由度が低いため、中小企業のM&Aで使われることはほとんどありません。

会社法にもとづくSPCと資産流動化法にもとづくSPC

実務でSPCを作るとき、選ばれるのは会社法にもとづく株式会社か合同会社が一般的です。下表で要件の違いを比べてみましょう。

| 比較項目 | 資産流動化法にもとづくSPC | 会社法にもとづくSPC |

|---|---|---|

| 資本金 | 10万円以上 | 1円以上 |

| 内閣総理大臣への届出 | 必要 | 不要 |

| 登録免許税 | 3万円 | 株式会社は15万円から、合同会社は6万円から |

| 資産流動化計画 | 必要 | 不要 |

| 事業開始の時期 | 計画の作成後 | 設立後すぐ |

| 主な用途 | 不動産などの資産流動化 | M&Aの買収やMBO |

手続が重いぶん、流動化法上のSPCでなければならない事情がない限り、会社法のSPCで進めるのが通例です。中小企業のM&Aで目にするSPCは、ほぼこちらと考えてよいでしょう。

持株会社とSPCの違い

混同しやすいのが持株会社です。持株会社の仕組みは子会社の株式を持ってグループ経営を担うのが主目的。一方、狭義のSPCは資産の流動化や資金調達が主目的になります。

広義では持株会社もSPCに含まれますが、果たす役割は別物だと考えてください。

SPCを使うM&Aのメリットと譲渡オーナーの注意点

SPC方式には、買い手にとっての利点と、売り手として見落としたくない注意点が表裏で存在します。両面を分けて整理しておくと、提案を冷静に受け止められるはずです。

SPC活用のメリット

買い手側の利点は、おおむね次の3点に集約されます。表中の内容は、譲渡オーナーが相手の狙いを読むうえでも役立つ視点です。

| メリット | 内容 |

|---|---|

| 少ない自己資金で買収 | 対象会社の資産や収益力を担保に資金を調達できる |

| リスクの隔離 | SPCと親会社の財務が切り離され、買収失敗の影響を抑えられる |

| オフバランス化 | SPCの借入や負債を親会社の決算書から外せる |

SPCスキームが向く譲渡・向きにくい譲渡

すべての会社売却にSPCが使われるわけではありません。支援現場の感覚では、安定した利益とキャッシュフローがある会社ほど、LBOの担保力が働きやすい傾向があります。逆に、利益のブレが大きい会社や資産の乏しい会社では、借入を前提にした買収は組みにくい。買い手がSPC方式を持ち出すかどうかは、自社の収益構造を映す鏡でもあります。

譲渡オーナー側の注意点

売り手として最初に気になるのは、成約まで本当にたどり着くか。SPCの借入を前提にした買収では、金融機関の融資承認が下りるまで取引は確定しません。融資が流れれば、話は振り出しに戻る。資金面の前提を早い段階で確かめておきたいところです。

個人保証と引退後の責任

借入がある会社では、オーナーの個人保証が大きな論点になります。SPC方式でも、株式譲渡が実行され金融機関の同意を得られれば、保証を外せる流れが一般的。ただし時期や条件は金融機関しだいで、契約段階での詰めが欠かせません。ここを曖昧にしたまま進めると、引退後も保証が残る事態になりかねません。慎重に確認したい点です。

支援現場で見た一例

地方で部品加工を営む年商15億円ほどの会社で、ファンド系の買い手がLBO方式を提示してきた例があります。経営者の関心は、価格よりも「融資が確定するのはいつか」「保証はいつ外れるか」に集まりました。資金面の条件を契約に書き込み、保証解除の時期を金融機関と確認する。この段取りを踏んだことで、安心して譲渡に踏み切れたという流れでした。

SPCスキーム案件を見極めるチェックリスト

買い手からSPCを使う提案を受けたら、下表の項目を順に確認してみてください。実際の面談でも、最初に押さえる項目です。

| 確認項目 | 見るポイント |

|---|---|

| 資金調達の前提 | 融資承認の見込みと、調達が崩れた場合の対応 |

| 個人保証の扱い | 解除の時期と条件、金融機関の同意の有無 |

| 借入の返済目途 | 返済原資が会社の利益で無理なく賄えるか |

| 従業員・取引先 | 受け皿会社の存在が現場へ与える影響の説明 |

| スケジュール | SPC設立から合併までの工程と所要期間 |

SPC・買収スキームに関するFAQ

相談の現場でよく出る疑問をまとめました。気になる点があれば、面談の場で遠慮なく確認してください。

実体のある事業を持たない器という意味では、近い存在です。ただし違法な仕組みではありません。買収や資産流動化という明確な目的のために設立されます。投資ファンドや上場企業の取引でも当たり前に使われており、それ自体を不安視する必要はないでしょう。

不利になるとは限りません。現場ではまず資金調達の前提を確認します。融資が前提の場合、承認が下りるまで成約が確定しない。この点だけは意識しておきたいところです。価格や保証の条件をどう契約に落とすかが、安心感を左右します。

SPCは特別な目的の会社全般を指す広い呼び方、TMKは資産流動化法にもとづく特定目的会社という限られた形態です。中小企業の会社売却で出てくるSPCは、会社法の株式会社や合同会社がほとんど。TMKは不動産の大型案件で使われると考えてください。

合併後に借入が会社へ移るケースはあります。返済の原資は会社の利益です。買い手の返済計画が現実的かどうかは、契約条項と金融機関の条件しだい。引退後も会社が無理なく回るか、ここは丁寧に確認したい論点になります。

SPCのM&Aスキームを正しく理解して譲渡判断につなげる

SPCはM&Aや不動産取引で資金を集め、リスクを切り分けるための器です。LBOやMBOでは少ない自己資金で買収を可能にする一方、合併後の債務や個人保証の扱いは譲渡オーナーが見極めたい論点になります。聞き慣れない言葉に身構えるより、仕組みを知って交渉に臨むほうが安心につながるはずです。

みつきコンサルティングは、みつき税理士法人グループのM&A仲介会社です。中小企業のM&Aに特化し、税務・法務の知見を持つアドバイザーが多数在籍しています。SPCを使うスキームの見極めや会社売却の進め方でお悩みの際は、初期相談からご支援します。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月22日M&Aの基本合意書とは?記載内容・法的拘束力・独占交渉権を解説

2026年7月22日M&Aの基本合意書とは?記載内容・法的拘束力・独占交渉権を解説- 2026年7月22日M&Aマッチングサイトの選び方|仲介会社との違いと注意点

2026年7月17日M&Aでの銀行の役割は?助言・融資・仲介会社との違いを解説

2026年7月17日M&Aでの銀行の役割は?助言・融資・仲介会社との違いを解説- 2026年7月17日M&A戦略とは|会社売却を有利に進める譲渡オーナーの考え方