インカムアプローチは、将来予測されるキャッシュフローや利益に基づいて企業価値を算定する方法です。本記事では、インカムアプローチの基本的な仕組みや具体的な計算方法などを分かりやすく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

インカムアプローチとは

インカムアプローチは、企業の将来に生み出される収益やキャッシュフローを基準に企業価値を評価する手法です。文字通り「income=収入」に基づいて価値を算定するアプローチであり、将来に期待するインカム指標としてはキャッシュフローや利益、配当が用いられます。

インカムアプローチでは、未来のキャッシュフロー等をベースに考えるため、現在はあまり利益を上げていないとしても、成長が見込まれるベンチャー企業などを評価する際に大きな力を発揮しやすい特徴があります。

▷関連:企業価値評価とは?流れ・費用・算定方法・M&A実務でのポイント

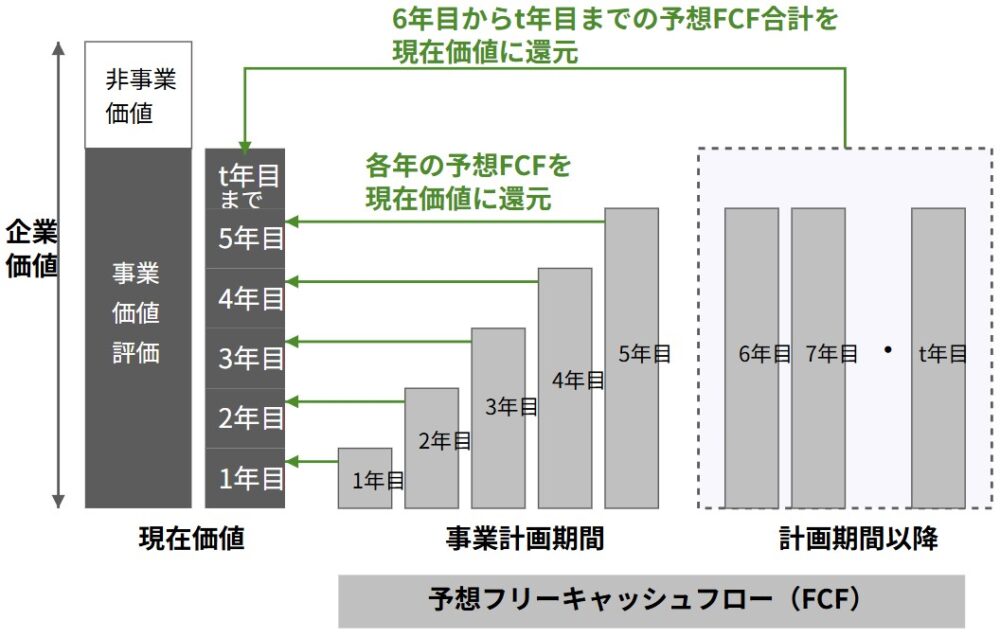

以下は、インカムアプローチの代表的な評価手法であるDCF方式を図式化したものです。

他のバリュエーション手法との違い

同様に企業価値算定の代表的な手法としてコストアプローチやマーケットアプローチがあります。コストアプローチは企業が保有している純資産を重視する方法であり、マーケットアプローチは株式市場での取引や似た事業を行う上場企業の時価総額などを用いて企業価値を算定します。それぞれの手法で算出される企業価値は異なることもあるため、M&Aの際にはどの手法が自社に適しているか検討する必要があります。

▷関連:コストアプローチで見る中小企業M&Aの価値評価|時価純資産法ほか

▷関連:マーケットアプローチとは企業価値の評価方式|種類・難点・実例

インカムアプローチを使う理由

インカムアプローチを選択する理由のひとつは、将来的な収益力をより深く評価できる点です。企業が今後生み出すキャッシュフローや利益が評価の中心となるため、たとえ現時点で大きな利益を出していない会社でも、将来的な事業プランが優れていれば、高い企業価値が算定される可能性があります。

また、インカムアプローチではM&A後に見込まれるシナジー効果を計算に織り込むことも可能です。こうした柔軟性や将来性を評価できる点が、インカムアプローチの魅力と言えます。

インカムアプローチの種類

インカムアプローチの代表的な手法は3つ存在します。

- DCF法

- 収益還元法

- 配当還元法

ここでは、それぞれの概要と特徴を解説していきます。

DCF法

DCF法は、インカムアプローチの中でも最もスタンダードな手法です。将来に獲得できるキャッシュフロー(フリーキャッシュフロー:FCF)を現在価値に割り引いて合計し、企業価値を算定します。DCFとは“Discounted Cash Flow”の略称で、日本語では「割引キャッシュフロー法」と呼ばれる場合もあります。

DCF法の基本的な計算式

DCF法の基本的な計算式は以下の通りです。詳細な計算の流れは後述します。

企業価値=Σ(将来年度のフリーキャッシュフロー ÷ 割引率)

この式において、フリーキャッシュフロー(FCF)とは企業が自由に使える現金を指し、割引率は資本コストやリスクを反映した率を用います。

FCFの計算式

フリーキャッシュフローの計算例は次の通りです。

FCF=EBIT×(1-法人税率)+減価償却費-設備投資-運転資本の増減

EBIT(Earnings Before Interest and Taxes)は、税引前の利益を示す指標です。減価償却費は会計上の費用として計上されますが、実際の現金支出がないため足し戻します。一方、設備投資などの実際に支出した額は差し引くことになります。

割引率の設定

割引率としては、主に加重平均資本コスト(WACC)が用いられます。WACCは企業が株主資本や負債によって調達する資金コストを加重平均したもので、下記の計算式が代表的です。

(株主資本コスト×株主資本の総額+負債コスト×負債の総額×(1-実効税率))÷(株主資本の総額+負債の総額)

企業の負債に対する支払利息には節税効果があるため(1-実効税率)を掛け合わせて調整する点がポイントです。WACCは企業が資金調達に要するコストの平均を示すため、DCF法において投資家が最低限期待する収益率を表します。

▷関連:WACCとは?加重平均資本コストの計算方法・M&Aでの目安を解説

継続価値

DCF法では、5年あるいは10年など一定期間のキャッシュフローを予測した上で、その後のキャッシュフローをまとめて継続価値として評価します。よく用いられる簡易的な計算式は以下の通りです。

継続価値=〔予測最終年度のFCF×(1+永久成長率)〕÷(割引率-永久成長率)

このようにDCF法では、将来見込まれるCFを割引計算するため、現時点での価値をよりリアルに把握できるとされています。M&Aはもちろん、不動産評価や知的財産の評価など、幅広い場面で活用されています。

▷関連:DCF法とは?企業価値の計算式・割引率やメリット・デメリット

収益還元法

収益還元法は、インカムアプローチにおける代表的な手法のひとつで、将来生み出されると期待される利益を「資本還元率」で割ることによって企業価値を求めます。ここでいう利益は、営業利益や経常利益を用いることが一般的です。

収益還元法の計算式

収益還元法の主な計算式は次の通りです。

企業価値=予想利益 ÷ 資本還元率

資本還元率には、ROE(自己資本利益率)や長期国債の利回りをベースに、企業の経営状態やリスクを考慮した数値を採用します。たとえば企業の規模が大きく安定していれば資本還元率は低く、逆にリスクの高い企業であれば資本還元率は高めに設定するというイメージです。

収益還元法の注意点

収益還元法は将来の利益を「一定の金額」と仮定して計算するため、利益の変動が激しい企業には向いていません。特に、事業計画の段階で大きく成長が見込まれるベンチャー企業や、逆に急激な収益悪化リスクを抱える企業などは、収益還元法の計算結果が実態を十分に反映しない可能性があります。

配当還元法

配当還元法は、将来支払われる配当を基準に企業価値を評価する手法です。非公開企業や株主が少数で配当方針が安定している企業など、配当がある程度一定額で推移する見込みがある場合に適用しやすいと言われています。

配当還元法の計算例

配当還元法の主な計算例は次の通りです。

企業価値=(将来配当額)÷(割引率 もしくは 利率)

配当還元法の注意点

配当額をどのように予測するかは企業の配当方針によって大きく変動します。そもそも配当を出さない企業や、将来の配当が不透明な企業にとっては、配当還元法を活用することは難しいでしょう。また、非公開会社の株式価値評価でも、必ずしも配当還元法が有効とは限らないケースもあるため、他の手法との併用が検討される場合があります。

▷関連:配当還元方式とは?計算式・シミュレーション・適用要件・対策を解説

内部収益率(IRR)

直接的に企業価値を算出する手法ではありませんが、インカムアプローチにおける投資判断の指標として、内部収益率(IRR)があります。IRRは、投資によって得られる収益率を示す指標であり、NPV(正味現在価値)がゼロとなる割引率のことを指します。

企業価値評価において、IRRは加重平均資本コスト(WACC)と比較することで、投資の妥当性を検証する際に活用されます。一般的に、IRRがWACCを上回る場合、そのプロジェクトは期待以上の収益を生むと見なされ、投資する価値があることが示唆されます。ただし、IRRは投資の相対的な収益率を示すものであり、投資の絶対的な価値を示すものではないため、NPVなど他の指標と併用して総合的に判断することが重要です。

▷関連:IRRとは?M&A投資での内部収益率の計算方法とExcel活用法

▷関連:NPVとは|具体的な計算方法・投資尺度・算定の流れ・エクセル活用

インカムアプローチのメリット・デメリット

将来の収益を考慮できるインカムアプローチは魅力的な手法ですが、実際に適用する際にはメリットとデメリットの両面を十分に理解しておく必要があります。

メリット

インカムアプローチのメリットは以下の通りです。

将来性を重視した評価ができる

過去の実績ではなく、将来に見込まれる収益やキャッシュフローを評価の中心に据えることができます。まだ利益が少ない企業でも、事業プランが優れていれば高い価値を算定できる可能性があります。

M&Aによるシナジー効果を加味できる

譲受企業と譲渡企業が統合されることで生まれるシナジー(相乗効果)は、将来の収益増大をもたらす可能性があります。インカムアプローチならば、こうした定量化しにくい要素をある程度数値化し、企業価値に反映させることができます。

M&A以外の活用範囲が広い

例えば不動産や知的財産権の評価、金融機関における貸倒引当金の算定など、多様な分野でインカムアプローチが応用されています。DCF法は特に頻繁に使われる代表格です。

デメリット

インカムアプローチのデメリットは以下の通りです。

客観性の欠如

将来キャッシュフローの予測や割引率の設定は、どうしても試算する人の主観や推定が大きく入り込みます。根拠が明確でないと、非常に楽観的あるいは悲観的な評価が導かれる恐れがある点がデメリットです。

企業が存続することが前提

DCF法などでは「企業が将来も永続的に事業を継続する」という前提に立って計算が行われます。よって、倒産や事業縮小が見込まれる企業にはあまり適用できません。

▷関連:企業価値とは|EV・事業価値・株式価値との違い、3つの評価方法

インカムアプローチの計算方法

インカムアプローチによる企業価値の算定方法について、DCF法を念頭に解説します。

バリュエーションの流れ

インカムアプローチによる計算は、以下のような手順で行われます。

ステップ1:将来のフリーキャッシュフローを予測する

まず、企業の将来の事業計画に基づいて、各年度のフリーキャッシュフローを予測します。この予測には、過去の実績や業界の成長予測、市場の動向などを総合的に考慮することが重要です。フリーキャッシュフローは、企業が事業活動を通じて実際に自由に使える現金を示すため、正確な予測が企業価値評価の精度を左右します。

▷関連:フリーキャッシュフローとは?計算式・マイナスを改善・企業価値との関係

ステップ2:割引率を設定する

次に、予測したキャッシュフローを現在価値に割り引くための割引率を設定します。割引率には一般的にWACCが用いられ、企業のリスクや資本構成を反映した値となります。WACCの計算には、株主資本コストと負債コストの加重平均を用い、企業の資金調達に伴うコストを総合的に評価します。

▷関連:期待収益率とは? 計算・求め方、資本コスト(WACC)との関係

ステップ3:継続価値を算出する

一定期間のキャッシュフロー予測が終わった後、その後の期間のキャッシュフローを一括で評価するため継続価値(TV:Terminal Value)を算出します。継続価値は、予測最終年度のキャッシュフローに永久成長率を加味し、割引率との差で割ることで求められます。

ステップ4:現在価値を合計する

各年度のフリーキャッシュフローと継続価値を、それぞれ設定した割引率で現在価値に割り引きます。これらの現在価値を合計することで、企業全体の価値が算出されます。

ステップ5:企業価値から株主価値を算出する

最後に、企業全体の価値から有利子負債等を差し引くことで、純粋な株主価値を導き出します。この株主価値が、最終的な自社株の評価額となります。

インカムアプローチと非流動性ディスカウント

インカムアプローチで企業価値を求める際には、「非流動性ディスカウント」をどのように考慮するかという問題があります。非公開株式など市場での流通性が低い株式を評価するとき、市場性の欠如(換金性が低いこと)を反映させようとするのが、非流動性ディスカウントの基本的な考え方です。

判例の紹介

この非流動性ディスカウントの是非をめぐり、最高裁判所が以下のような判断を示しています。いずれも、典型的なM&Aの事案ではないですが、その考え方は参考になります。

| 2023年5月24日の最高裁決定 | 2015年3月26日の最高裁決定 |

|---|---|

| 非上場会社の株主が第三者への譲渡を申し出たものの、会社から拒否されて会社が株式を買い取ることになったという事案で、裁判所はDCF法による企業価値評価の結果に対し、約30%の非流動性ディスカウントを適用しました。 最高裁は、「譲渡制限株式の評価で市場性の欠如が適切に反映されていない場合は、非流動性ディスカウントを行うことが相当」と判断しています。ただし、インカムアプローチなどの計算過程で既に市場性の欠如が織り込まれている場合、あらためてディスカウントを重ねるのは2重の減価にあたり不当であると述べています。 | こちらは、非上場会社が吸収合併されることに反対する株主が株式の買取を請求した事案です。裁判所は収益還元法を用いて企業価値を評価しましたが、その評価額に対して非流動性ディスカウントを適用することは相当ではないと判断しました。 理由としては、収益還元法そのものが将来利益をベースに現在価値を算定しており、直接市場取引価格と比較する要素が入っていないため、市場性の欠如を理由にした追加的なディスカウントは重複的な減価になりかねないという考え方です。 |

これら2つの決定は一見すると結論が異なるように見えます。しかし、評価方法に市場性の欠如がどの程度含まれているか、また株主が自発的に株式を手放すか否かなどの事情によって結論が分かれているように思えます。

評価手法への市場性織り込み度合い

インカムアプローチによる計算過程において、市場性の欠如がどの程度まで既に反映されているかによって判断が分かれています。収益還元法では、そもそも株式市場の取引データを直接参考にしないため、あえて非流動性ディスカウントを追加すべきでないという理屈です。逆にDCF法で十分に市場性を織り込んでいなければ、追加的なディスカウントが認められる場合があとも考えられます。

株主による売却意思(譲渡の背景)

株主が自主的に株式を売却しようとする場合は、市場性の欠如による減価を考慮してもよい。一方、組織再編などで否応なく株主が株式を手放さざるを得ない場合は、株主の不利益を避けるため非流動性ディスカウントの適用は抑制的になる、という見方です。

実務対応

いずれにしても、インカムアプローチを用いて企業価値を評価する際には、非流動性ディスカウントを一律に適用すれば良いわけではなく、評価方法の特性や譲渡の状況など、個別事情に応じて慎重に検討する必要があります。

当社(みつきコンサルティング)が行う企業価値評価においても、インカムアプローチ(特にDCF法)を活用した評価事例は多いです。その際は、複数期間にわたる決算書や将来計画をもとにフリーキャッシュフローを試算し、WACCを適切に設定して、非流動性ディスカウントの適用の是非と程度を適切に検討しています。

具体的な数字や計算プロセスは事案ごとに異なり、利用可能な資料や各社の将来計画、業種やモデルによって変わってきます。また、実務においては、DCF法の結果だけでなく、コストアプローチやマーケットアプローチによる数値も併せて確認し、最終的な落としどころを探ることも少なくありません。

インカムアプローチのまとめ

インカムアプローチは、企業の将来性やM&A後のシナジー効果などを評価に含められる点が特徴である一方、企業が継続することを前提とし、見積要素が多く入るため客観性に課題が残ることも事実です。企業価値を検討する際は、コストアプローチやマーケットアプローチなど、他の手法も含めて広い視野で判断する必要があります。

当社は、みつき税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した実績経験が豊富なM&Aアドバイザー・公認会計士・税理士が多く在籍しております。M&Aをご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月21日砕石業者の会社売却|M&Aによる許認可の承継・注意点・手順を解説

2026年3月21日砕石業者の会社売却|M&Aによる許認可の承継・注意点・手順を解説- 2026年3月21日林業・製材業の会社売却|事業承継M&Aの手順・成功ポイントを解説

- 2026年3月21日ユニットバスメーカーの会社売却|M&Aに向けた準備・リユース市場

- 2026年3月21日シャッター会社の売却|事業承継M&A成功のための6ステップを解説