財務デューデリジェンスにおける貸借対照表(BS)分析は、譲受企業が対象企業の真の財産状態を把握し、潜在的なリスクや価値を正確に評価するために不可欠です。この記事では、貸借対照表分析の目的や主要なチェックポイント、そして隠れた簿外リスクの発見方法について、M&A担当者や中小企業のオーナー経営者が理解しやすいように詳細に解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

財務デューデリジェンスにおける貸借対照表分析の目的

財務デューデリジェンス(DD)において貸借対照表を分析する目的は、多岐にわたります。

譲受企業は、対象企業の事業実態を財務面から正確に把握し、譲受価額の決定や譲受後の経営戦略に活かすための情報を得ることが求められます。

▷関連:財務デューデリジェンスとは?M&Aでの目的・手順・調査項目・費用

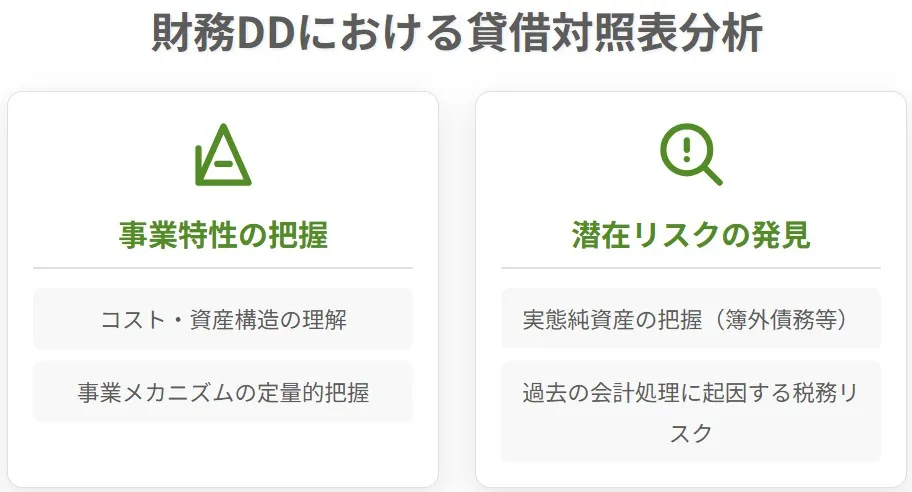

財務的な特徴を掴む

貸借対照表の分析では、まず対象企業の大枠の財務的な特徴を掴むことが重要です。例えば、人件費が重い労働集約型の事業なのか、あるいは広告宣伝費が多い事業なのかといったコスト構造や、多くの設備投資を必要とする資産集約型の事業なのか、多額の在庫を抱えるリスクがある事業なのかといった貸借対照表の構造を把握します。事業の特徴は財務諸表に現れることが多く、定性面だけでなく定量面からも重要な発見が得られることがあります。これらの分析結果は、対象企業の事業がどのようなメカニズムで成り立っているのかを理解するために役立ちます。

隠れた瑕疵や問題点等の発見

貸借対照表分析の目的には、譲受企業が対象企業を譲受する前に、隠れた瑕疵や問題点等を発見し、企業価値の算定、譲受価額やスキームの決定、最終契約書への反映などを目的として行われるという側面も含まれます。資産の実在性や簿外債務の調査を通じて実態の純資産を把握したり、過去の会計処理による税務リスクを把握したりすることが重視されます。

▷関連:税務デューデリジェンスとは?M&Aでの実務・費用を税理士が解説

貸借対照表分析の主要なチェックポイント

財務デューデリジェンスにおける貸借対照表分析では、損益面の調査だけでは発見しにくい事項を発見することが目的とされます。具体的には、簿外債務、ディールブレーカーとなる要素、収益力や将来のキャッシュフローに影響を与える事項を発見することが重要です。

貸借対照表項目を詳細に調査することで、対象企業に存在する財務上のリスクを迅速かつ的確に把握します。この調査は、通常、財務デューデリジェンスを専門的に実施し、豊富な経験とノウハウを有する財務・会計のアドバイザーが行います。

▷関連:財務DDでの収益性分析とは?正常収益力を見極める方法と注意点

流動資産の評価における重要論点

流動資産の評価は、貸借対照表分析において特に重要な要素です。ここでは、譲渡企業の流動資産が抱える潜在的なリスクを深掘りします。流動資産の評価では、売上債権の回収可能性と棚卸資産の評価損・滞留在庫が主要なチェックポイントとなります。

売上債権の回収可能性と滞留債権の確認

売上債権は、企業の将来のキャッシュフローに直結するため、その回収可能性の評価は極めて重要です。

売上債権の調査では、未収金の滞留状況や、貸倒引当金の積立状況を確認します。過去の推移を詳細に分析し、滞留債権がある場合はその理由を特定します。過去に回収が困難であった売上債権については、将来の回収可能性を慎重に見極める必要があります。

また、売上債権は、譲渡企業の会計処理方法や、契約内容によって左右されることがあります。例えば、期末に大量の売上を計上し、期ズレが生じている場合や、返品特約が付されている取引がある場合などです。これらの要因を特定し、将来の収益変動に与える影響を分析します。

譲渡企業と関連当事者との間で取引がある場合、取引条件が独立企業間価格から乖離していないかを確認することも重要です。取引先の倒産、経済環境の変化、規制による影響、代替品による市場縮小、人材不足など、売上債権の回収に影響を与える要因は多岐にわたります。

棚卸資産の評価損と滞留在庫の確認

棚卸資産の評価は、アパレル企業など、業種の特性上多数の在庫を抱える企業にとって特に重要です。

棚卸資産の調査では、製品、商品、半製品、原材料、仕掛品などの棚卸資産が貸借対照表に計上されている場合、これらが通常の営業循環の中で換金可能か、または正常な営業循環の中で現金化されているかを確認します。棚卸資産の保管場所や管理状況、物理的な劣化や過剰在庫、季節変動が適切に処理されているかを確認します。

特に、評価損や滞留在庫の有無は、企業の収益に大きな影響を与える可能性があります。例えば、流行のサイクルが短い商品や季節性の高い商品では、トレンドの変化により棚卸資産の価値が大幅に下落するリスクがあります。これらを適切に評価するためには、過去の販売実績や市場動向を考慮した上で、評価損の計上状況を確認する必要があります。

棚卸資産の回転期間を分析することも重要です。回転期間が長く、滞留している在庫が多い場合は、評価損が発生している可能性や、将来的なキャッシュフローへの悪影響が懸念されます。また、譲受企業は、譲渡企業が棚卸資産に関するリスクを適切に管理しているか、そして管理体制が整備されているかを確認すべきです。

▷関連:財務DDでの運転資本分析|M&A後の所要資金の予測・企業価値評価

固定資産の評価における実態把握

固定資産は、企業の事業活動の基盤であり、その評価は企業の真の価値を測る上で欠かせません。

固定資産の実在性と稼働状況の確認

有形固定資産とは、建物、構築物、機械及び装置、車両運搬具、工具器具備品、土地及び建設仮勘定等のように、会社の事業活動のために長期にわたり使用する目的で保有される形の資産のことです。

貸借対照表に計上されている有形・無形固定資産が、実際に存在するかどうか、その実在性を確認することは極めて重要です。特に、登記簿謄本や賃貸借契約書等の資料を確認し、必要に応じて現地調査を行うことが求められます。

また、固定資産の稼働状況も評価の重要な要素です。事業に不可欠な設備が遊休状態になっていないか、あるいは生産活動にどれだけ貢献しているかを確認します。例えば、生産設備であれば、現在の生産能力に対してどの程度の稼働率で利用されているかを評価します。稼働率が低い場合や、老朽化が進んでいる場合は、将来的な修繕費用や更新投資が必要となる可能性があります。

固定資産の減損の兆候と時価評価

固定資産に減損の兆候がないかを確認することは、企業の財務健全性を評価する上で重要です。減損とは、資産の帳簿価格がその資産から回収可能な額を上回る場合に、帳簿価格を減額することです。減損の兆候としては、市場価格の大幅な下落、資産を使用する事業からの収益の悪化などが挙げられます。減損の兆候が認められる場合は、適切な減損会計処理が行われているかを確認します。

また、M&Aにおける時価評価は、譲受後の企業価値を適切に算定するために重要です。固定資産の時価評価は、「公正価値」または「使用価値」の観点から行われます。

公正価値は、市場で形成される客観的な価値であり、使用価値は、譲渡企業がその資産を使用することで生み出す将来キャッシュフローの現在価値です。譲受企業は、これらの評価に基づき、譲受価額を決定します。

▷関連:財務DDでの設備投資(CAPEX)分析|成長と維持に必要な投資額

有利子負債の実態把握とデットライクアイテムの特定

負債は、企業の財産状態に直接影響を与える項目であり、特に有利子負債とデットライクアイテムの正確な把握は、財務デューデリジェンスの要点です。

有利子負債の実態把握と契約条件の確認

有利子負債とは、銀行からの借入金、社債、リース債務等、金融機関や市場から調達した資金に対する負債を指します。

財務デューデリジェンスでは、貸借対照表に計上されている有利子負債の残高、弁済期日、金利、担保の有無、保証債務の存在などを確認します。特に、将来の資金繰りに影響を与える償還スケジュールの確認は重要です。

また、金融機関とのコミットメントライン契約やシンジケートローン、プロジェクトファイナンス等のような特殊な契約形態を持つ場合、その契約内容を深く把握する必要があります。例えば、チェンジオブコントロール(CoC)条項の有無は重要です。CoC条項とは、譲渡企業の株式譲渡や経営権の変更があった場合に、契約解除事由や、譲受企業の事前承諾事由となる条項のことです。

これらの条項の有無と内容を確認することで、譲受後に契約が継続可能か、あるいは条件変更を余儀なくされる可能性がないかを評価します。

デットライクアイテムの特定と評価

デットライクアイテムとは、非経常的または営業外の将来キャッシュアウト項目で、有利子負債以外の負債類似項目を指します。

これらは、M&Aにおける最終的な譲受対価の決定に直接影響する重要な項目です。デットライクアイテムが譲受対価に適切に反映されていない場合、譲受企業は譲受後に本来譲渡企業が負担すべきであったキャッシュアウトを自らの負担で行うことになりかねません。

デットライクアイテムの典型的な項目としては、未積立退職給付債務が挙げられます。これは、退職給付債務から年金資産の額を控除した金額であり、譲受対象企業の退職給付債務や年金資産を適切に把握することは非常に重要です。

▷関連:財務DDのキャッシュフロー分析とは?資金創出力・返済能力・FCF

簿外債務・偶発債務の調査と評価方法

財務デューデリジェンスにおいて、貸借対照表に計上されていない簿外債務や偶発債務の発見は、譲受企業にとっての大きなリスク回避に繋がります。

簿外債務の発見と影響

簿外債務とは、企業の貸借対照表に計上されていない債務のことです。これらは、将来的に譲受企業に予期せぬ費用負担や損失をもたらす可能性があります。

簿外債務の典型例としては、未払残業代が挙げられます。中小企業では、労働法上の義務違反が生じていることが多く、未払残業代の問題は特に大きな課題となることがあります。M&A実行後に、従業員から時効消滅していない過去2年分の未払分の支払請求を受ける可能性があり、譲受企業は、そのコストを譲受価額へ反映することを検討する必要があります。

その他、未払費用、未払法人税等、未払広告宣伝費、過去の費用と認識すべき項目や賞与引当金、役員退職慰労引当金、退職給付引当金、製品保証引当金、ポイント引当金なども簿外債務として計上される可能性があります。

これらは、譲渡企業の財務諸表には記載されていないものの、将来的なキャッシュアウトを伴う可能性があるため、詳細な調査が必要です。

▷関連:中小企業M&Aの財務デューデリジェンス|特有の論点と簡易財務DD

偶発債務の種類と調査方法

偶発債務とは、現時点では確定していないものの、将来、特定の事象が発生した場合に債務となる可能性のある項目を指します。偶発債務の調査には、資料開示、質問リストによる質疑応答、経営者や担当役職員へのインタビュー、そして現地調査が中心となります。主な偶発債務の種類と具体的な調査内容を下表に整理しました。

| 偶発債務の種類 | 具体的なリスク内容と調査項目 |

|---|---|

| 訴訟リスク | 対象企業が抱える訴訟や係争は、将来的に多額の賠償金や弁護士費用が発生する可能性があります。過去の係争履歴や進行中の訴訟の状況を確認し、その潜在的な影響を評価します。 |

| 保証債務 | 対象企業が他社の債務を保証している場合、その保証先が債務不履行に陥った際に、譲受企業がその債務を肩代わりするリスクがあります。保証契約の内容や被保証先の財務状況を確認します。 |

| 環境債務 | 土壌汚染、アスベスト、PCB(ポリ塩化ビフェニル)など、将来の浄化費用や賠償責任に関わるリスクです。土壌汚染対策法に基づく調査報告書、地方行政との協定、近隣からのクレームの有無を確認し、環境マネジメントシステムの運用状況も調査します。特に、アスベスト含有材料やPCBの保有・処理状況は、高額な費用が発生する可能性があるため詳細な調査が必要です。 |

| その他 | 消費者データ保護に関するリスク、知的財産権侵害リスク、人材に関するリスク(キーマンの離職など)、労使関係の係争なども偶発債務として認識されることがあります。 |

これらの簿外債務・偶発債務の調査には、資料開示、質問リストによる質疑応答、経営者や担当役職員へのインタビュー、そして現地調査が中心となります。特に、対象企業の事業内容、規模、組織体制、法務管理体制などを踏まえ、網羅的かつ具体的な情報を収集し、評価することが重要です。

▷関連:財務デューデリジェンスの進め方|FDDの必要資料リストも解説

実態純資産の算定プロセスとM&A交渉への活用

財務デューデリジェンスにおける実態純資産の算定は、譲受価額の交渉において重要な役割を果たします。

実態純資産の算定プロセス

実態純資産とは、貸借対照表上の簿価純資産に対し、資産の実在性や負債の網羅性などを実態に即して調整した後の純資産額を指します。実態純資産は譲渡対象企業の株主価値算定の参考指標として利用され、譲受実行前における仮の無形資産評価や譲受原価按分において、のれんの概算値を算定する上でも参考となります。

実態純資産の算定プロセスでは、帳簿上の純資産を実態に即した価値に修正する必要があります。主な調整項目とその具体的な内容を下表に整理しました。

| 調整項目 | 具体的な調整内容 |

|---|---|

| 会計処理上の誤り | 財務諸表における計上誤りや、収益・費用の期間帰属の誤りなど、会計基準に準拠した修正を行います。 |

| 資産・負債の評価損益 | 売上債権の貸倒引当金不足額、棚卸資産の評価損、固定資産の減損損失など、実態に応じた評価を行います。 |

| 簿外債務・偶発債務の計上 | 未積立退職給付債務、未払残業代、訴訟関連の引当金、環境債務など、貸借対照表に計上されていない債務を認識します。 |

これらの調整を行うことで、譲渡企業の真の財産状態を反映した実態純資産額が算出されます。

M&A交渉への活用

実態純資産の算定結果は、譲受価額の決定に大きな影響を与えます。譲受企業は、算定された実態純資産に基づき、譲渡企業との間で譲受価額の交渉を進めます。

財務デューデリジェンスを通じて問題点が発見された場合、譲受企業はこれらのリスクを譲受価額に反映させるか、または契約条件に盛り込むことでリスクを遮断する手続を検討します。

例えば、デットライクアイテムである未積立退職給付債務は、譲受対価に直接影響を与えるため、譲受企業はこれを譲受価額の減額要因として提示することができます。

しかし、中小企業のM&Aでは、デューデリジェンスで問題点が全く検出されないということは稀です。問題点が出てきたとしても、単に譲受価額を引き下げるだけでなく、譲渡企業との良好な関係を維持するために、譲受対価の調整以外の方法(例えば、譲受後の協力関係の構築や役員の留任など)も検討することが重要です。

▷関連:クロージング監査とは?DD後のM&A最終段階での対価確定プロセス

税理士法人グループによる財務デューデリジェンス

M&Aに潜む財務リスク、見逃していませんか?

よくある質問|財務DDと貸借対照表分析(FAQ)

財務デューデリジェンスにおける貸借対照表分析に関して、よくある質問とその回答をまとめました。

財務デューデリジェンスでは、貸借対照表に計上されている資産が実際に存在するか(実在性)、その価値が適切に評価されているか(評価の妥当性)を検証します。例えば、売上債権の回収可能性や棚卸資産の滞留・陳腐化、固定資産の減損の兆候などを詳細に調査し、記載されている金額が実態と乖離していないかを確認することで、資産の真の価値を見極めます。これにより、譲受企業は適切な譲受価額を算定できるのです。

残念ながら、すべての借金(負債)が貸借対照表に記載されているわけではありません。貸借対照表には記載されていないものの、将来的に発生する可能性のある債務を「簿外債務」や「偶発債務」と呼びます。財務デューデリジェンスでは、こうした隠れた負債を特定し、その金額や発生可能性を評価することが重要な目的の一つです。

簿外債務を見つけるためには、様々な調査手法が用いられます。例えば、未払残業代の有無、訴訟リスク、第三者への保証債務、環境汚染に関わる将来の費用、過去の税務処理に起因する追加納税リスクなどを、契約書、議事録、インタビュー、関連法規の確認など多角的な視点から洗い出します。これらの調査により、貸借対照表には現れない潜在的な負債を発見し、譲受企業に予期せぬ負担が生じるリスクを低減します。

会社の財産状態を正しく知るためには、財務デューデリジェンスにおける貸借対照表分析が非常に有効です。単に帳簿上の数字を見るだけでなく、資産の評価(実在性、回収可能性、減損の兆候など)や負債の評価(有利子負債の契約条件、簿外債務、偶発債務など)を徹底的に行います。 これにより、表面的な数字の裏に隠れたリスクや真の価値を把握し、M&Aにおける適切な意思決定に繋げることが可能になります。

▷関連:デューデリジェンスとは|誰がやる?DDの意味をわかりやすく解説

財務デューデリジェンスでの貸借対照表分析のまとめ

貸借対照表分析は、資産と負債の実態を把握し、隠れたリスクを見抜くための重要な手続です。売掛金の回収見込みや在庫の評価、固定資産の減損、簿外債務などを調べることで、適正な譲受価格を判断し、将来のリスクを管理できます。この分析は、M&A成功の基盤となります。

みつきコンサルティングは、税理士法人グループとして15年以上の実績を持ち、財務調査に精通した公認会計士が在籍しています。税務を含めた専門的な調査をワンストップで提供します。財務デューデリジェンスをご検討の方は、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

最近書いた記事

2025年12月31日小売・飲食業M&Aのデューデリジェンス|店舗・FC・ブランド評価

2025年12月31日小売・飲食業M&Aのデューデリジェンス|店舗・FC・ブランド評価- 2025年12月31日製造業M&Aのデューデリジェンス|工場・設備・サプライチェーン

2025年12月31日IT・ソフトウェア企業のM&Aデューデリジェンス|リスクと評価

2025年12月31日IT・ソフトウェア企業のM&Aデューデリジェンス|リスクと評価 2025年12月31日事業再生M&Aにおけるデューデリジェンスの実務ガイド

2025年12月31日事業再生M&Aにおけるデューデリジェンスの実務ガイド