デューデリジェンスで問題が発覚した場合、M&Aの成否に大きな影響を与える可能性があります。この記事では、問題発覚時の具体的な対応策や交渉戦略について理解を深め、適切な意思決定を行うための知識を得ることができます。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

デューデリジェンスの基本的な役割

M&A(合併・買収)を進める上で、デューデリジェンス(DD)は非常に重要なプロセスです。これは、譲受企業が対象企業の財務状況、法務、税務、事業内容などを詳細に調査し、潜在的なリスクや問題点を明らかにするための手続を指します。この調査により、これまで見えなかった問題が明らかになることがあります。

M&Aは大きな金額が動くため、不十分なデューデリジェンスは譲受後に予期せぬリスクや損失を招く可能性があります。例えば、簿外債務や粉飾決算、法務リスク(訴訟リスクなど)がM&A後に発覚した場合、譲受企業は多大な損害を被る可能性があります。そのため、デューデリジェンスはM&Aを成功させる上で不可欠な要素と言えます。

▷関連:M&Aのデューデリジェンスとは?種類・流れ・期間をわかり易く解説

デューデリジェンスの注意点

デューデリジェンスを実施する際には、複数の注意点を押さえておく必要があります。主な注意点としては次のようなものです。

- 調査の範囲と深度を適切に設定することが重要です。限られた時間と予算の中で、どの分野を重点的に調査すべきかを見極める必要があります。

- 専門家の選定も重要なポイントです。財務、法務、税務、事業など、各分野の専門家と連携し、多角的な視点から調査を行うことで、見落としを防ぐことができます。

- 対象企業からの情報開示が不十分な場合や、協力が得られない場合には、そのこと自体が重要なリスクシグナルとなります。情報の正確性を検証し、必要に応じて追加調査を実施する姿勢が求められます。

▷関連:デューデリジェンスの7つの注意点|失敗を避けるポイント

デューデリジェンスと善管注意義務

譲受企業の経営者は、株主に対して善管注意義務を負っています。この義務は、M&Aの意思決定においても適用されます。つまり、十分なデューデリジェンスを実施せずにM&Aを進めた結果、会社に損害が生じた場合、経営者は善管注意義務違反として責任を問われる可能性があります。

したがって、デューデリジェンスは単なる手続ではなく、経営者の法的義務を果たすための重要なプロセスとして位置づけられます。適切な専門家を起用し、十分な時間と資源を投じて調査を実施することが、経営者としての責任を全うすることにつながります。

▷関連:善管注意義務とデューデリジェンス|M&Aで取締役が負う責任とは?

デューデリジェンスで発見されるリスクと具体例

デューデリジェンスでは、多岐にわたる領域で潜在的な問題が発見される可能性があります。特にM&Aの「ディールブレーカー」(取引中止の要因)となり得る重大なリスクには、以下のような類型と具体例が挙げられます。

財務に関する重大な問題

財務デューデリジェンスは、対象企業の財務諸表を詳細に分析し、その経済的実態や潜在的なリスクを評価するものです。ここでは、以下のような問題が発見されることがあります。

▷関連:財務デューデリジェンスの目的とは?手順・分析項目・費用相場を解説

簿外債務

貸借対照表に記載されていない債務や、将来発生する可能性のある費用などです。例えば、退職給付引当金や偶発債務など、過去の会計処理や契約内容に起因する未認識の債務が存在する可能性があります。これが発覚した場合、譲受企業は予期せぬ債務を承継することになり、多大な経済的負担を負う可能性があります。

粉飾決算

意図的に財務状況を偽って表示しているケースです。売上や利益の過大計上、費用の過小計上などにより、企業の収益性や資産価値が実際よりも高く見せかけられている場合があります。このような不正が発覚すれば、M&Aの前提が崩れ、取引の継続が困難になる可能性があります。

資産価値の過大評価

有形・無形固定資産の減損兆候が見落とされている場合や、棚卸資産の滞留・陳腐化などにより、資産の正味価値が帳簿価額を下回っていることがあります。売掛金や受取手形に回収不能な債権が含まれている場合も、資産の過大評価につながります。

このような問題が発見された場合、DD結果と企業価値評価の関係を再検討する必要が生じます。当初の評価額を大幅に見直さなければならないケースもあり得ます。

▷関連:デューデリジェンス結果の企業価値評価への影響と関係は?

法務に関する重大な問題

法務デューデリジェンスは、対象企業が抱える法的リスクを特定し、その対応策を検討する目的で行われます。法的リスクは、金銭的損害だけでなく、事業継続そのものを脅かす可能性があります。

訴訟リスク

対象企業が過去に訴訟を抱えていた場合や、係争中の案件がある場合、M&A後に譲受企業がその法的責任や費用を承継する可能性があります。和解内容や賠償責任の有無も確認が必要です。特に、労働訴訟や製造物責任訴訟など、金額が大きくなる可能性のある訴訟については、詳細な調査が求められます。また、訴訟の結果が事業運営に与える影響についても評価する必要があります。

契約上の問題

重要な契約(顧客契約、サプライヤー契約、ライセンス契約など)に解除条項や変更不可能な条項が含まれている場合、M&A後に事業運営に支障をきたす可能性があります。チェンジオブコントロール条項(COC条項)は、譲受後の取引条件に影響を与えるため、注意が必要です。

コンプライアンス違反

環境規制、労働法規、個人情報保護法などの法令遵守に問題がある場合、行政処分や罰金、風評被害につながるリスクがあります。特に、近年では環境規制や個人情報保護に関する法規制が厳格化しており、違反が発覚した場合の影響は甚大です。

▷関連:法務デューデリジェンスとは?M&Aで確認すべき法的リスクと進め方

事業に関する重大な問題

事業デューデリジェンスは、対象企業のビジネスモデル、市場、競争環境、経営戦略などを評価し、事業の持続可能性や成長性を判断します。

市場環境の変化

急激な市場縮小、技術革新による競争激化など、外部環境の変化によって事業の収益性や将来性が低下する可能性があります。特に、技術革新のスピードが速い業界では、対象企業の技術や製品が短期間で陳腐化するリスクがあります。

主要な人材の流出

M&A後に主要な経営陣や技術者が流出するリスクは、事業継続に深刻な影響を与える可能性があります。オーナー経営者の経営手腕に依存している企業や、特定の技術者の知見に依存している企業では、このリスクは特に重要です。

特定の取引先への依存

売上や仕入れが特定の取引先に過度に依存している場合、その取引先との関係悪化や取引条件の変更が事業に大きなリスクをもたらす可能性があります。取引先の集中度を評価し、依存度が高い場合には、その取引先との関係の安定性や継続性を詳細に調査する必要があります。

▷関連:事業デューデリジェンスとは?M&Aでの目的・調査項目・進め方

問題発覚時の初動対応の重要性

デューデリジェンスにおいて重大な問題が発覚した場合、迅速かつ的確な初動対応がM&Aの成否を左右します。DDで発見されたリスクへの対応は、その後の交渉や取引の方向性を決定づける重要な段階です。

情報収集の深化と専門家との協議

問題が発覚した際は、まずその問題の範囲、性質、深刻度を正確に把握するための情報収集をさらに深化させる必要があります。対象企業からの追加資料要求や、場合によっては再度の現地調査、主要関係者へのヒアリングなどを行います。

特に、問題が財務に関わる場合は、会計ファームと緊密に連携し、その影響度を詳細に評価することが重要です。法務リスクの場合は弁護士の助言が不可欠となります。専門家の見地から多角的に分析することで、客観的なリスク評価が可能になります。

▷関連:デューデリジェンスで発見されたリスクへの対応策と交渉戦略

社内での影響評価とコミュニケーション戦略

問題の性質や深刻度に応じて、譲受企業内でその影響を評価するチームを設置することが有効です。財務部門、法務部門、事業部門など、関連部署の担当者が集まり、発見された問題が譲受後の事業計画やシナジー効果にどのような影響を与えるかを協議します。この際、最も重要なのは、問題の評価を感情的ではなく、客観的なデータに基づいて行うことです。過去のDDの失敗事例を参考にしながら、同じ過ちを繰り返さないように注意する必要があります。

同時に、売主とのコミュニケーション戦略を練ることも重要です。一方的に交渉を中止するのではなく、問題解決に向けた建設的な対話を継続する姿勢を示すことで、後の交渉を円滑に進めることができます。

▷関連:M&Aデューデリジェンスの失敗事例から学ぶ!回避策と成功への教訓

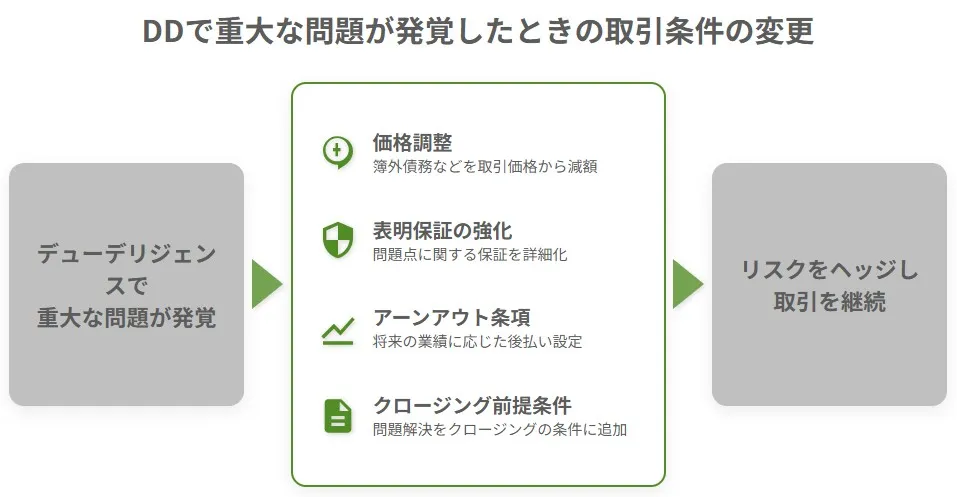

契約条件の変更によるリスクヘッジと交渉戦略

デューデリジェンスで問題が発覚したとしても、その問題が取引中止に至るほどではない場合や、譲受企業が依然として対象企業の譲受に強い意向を持っている場合は、契約条件の見直しを通じてリスクをヘッジし、取引を継続する選択肢があります。

価格調整によるリスクヘッジ

発覚した問題が、対象会社の企業価値評価に影響を与える場合、取引価格の調整は最も一般的な対応策の一つです。例えば、簿外債務が判明した場合、その債務額を取引価格から減額することで、譲受企業が将来負担するリスクを価格に反映させることができます。価格調整の交渉においては、デューデリジェンスで得られた客観的なデータや専門家の意見に基づいて、合理的な根拠を示すことが重要です。

表明保証の強化

表明保証条項は、売主が譲受企業に対して対象企業に関する特定の事実(財務状況、法的遵守状況、資産など)が正確かつ真実であることを保証するものです。デューデリジェンスで新たな問題が発覚した場合、その問題に関連する表明保証を強化したり、保証内容を詳細化したりすることで、譲受後のリスクを軽減できます。万が一、表明保証の内容と実際の状況が異なっていた場合、売主に対して損害賠償請求が可能になります。

▷関連:表明保証条項の活用法|デューデリジェンス結果をM&A契約に活かす

アーンアウト条項の導入

アーンアウト条項とは、取引価格の一部を将来の対象企業の業績(例えば、特定の目標達成や一定期間の売上・利益など)に応じて支払うという条項です。デューデリジェンスで将来の事業成果に対する不確実性が高いと判断された場合、アーンアウト条項を導入することで、譲受企業は将来のリスクを抑えつつ、売主のインセンティブを維持することができます。これにより、問題発覚によって譲受企業が抱く懸念を軽減し、取引を成立させる可能性を高めることができます。

クロージング前提条件の変更

クロージング前提条件とは、M&A契約締結後からクロージングまでの間に満たされるべき条件です。デューデリジェンスで問題が発覚した場合、クロージング前提条件に問題の解決や特定の是正措置の実施を追加することで、譲受企業はリスクを軽減し、より安全に取引を進めることができます。例えば、特定の許認可の取得、係争中の訴訟の解決、主要な契約の締結、あるいは主要な人材のM&A後の一定期間の残留などを前提条件とすることが考えられます。れらの条件が満たされない場合、譲受企業は取引を中止することができます。

取引中止の判断基準と手続

デューデリジェンスの結果、発覚した問題があまりにも深刻で、譲受企業にとって許容できないレベルのリスクを伴う場合、M&A取引の中止(ディールブレイク)も避けられない選択肢となります。

ディールブレイクを検討すべき状況

ディールブレイクを検討すべき主なケースは以下の通りです。

譲受の目的達成が不可能となる重大な問題

例えば、譲受企業の事業戦略上、対象企業の特定の技術や顧客基盤が不可欠であったにもかかわらず、デューデリジェンスの結果、その技術が陳腐化している、あるいは顧客との契約に重大な問題があることが判明した場合などです。

予期せぬ多額の簿外債務や隠れた損失

デューデリジェンスによって、当初の想定をはるかに超える簿外債務や将来発生しうる巨額の損失が明らかになった場合です。特に、譲受企業の財務状況に致命的な影響を与える可能性があると判断される場合、中止の検討は不可避です。

法令違反やコンプライアンス上の重大な問題

企業の存続に関わるような深刻な法令違反や、巨額の罰金、刑事罰に繋がりかねないコンプライアンス問題が発覚した場合です。これにより、譲受企業のレピュテーションに多大な損害が生じるリスクがある場合も、ディールブレイクの要因となります。

売主の不誠実な対応や情報隠蔽

デューデリジェンスにおいて、売主が情報開示に非協力的であったり、虚偽の情報を提示したり、意図的に重要な事実を隠蔽していたりすることが明らかになった場合です。信頼関係が著しく損なわれ、今後の交渉や譲受後の経営統合が困難になると判断される場合も、取引中止の理由となり得ます。

取引中止の判断プロセス

ディールブレイクの判断は、発見された問題の深刻度、譲受企業への財務的・法的・事業的影響、そして代替案(例えば取引価格の調整や契約条件の変更)で対応可能かどうかの総合的な評価に基づいて行われます。 具体的な判断プロセスには、以下の要素が含まれます。

- リスクとリターンの再評価: 発覚した問題が、譲受によって得られるであろうリターンを上回るリスクをもたらすかを再評価します。譲受後の企業価値評価に与える影響や、事業計画の再考が行われます。

- 専門家との最終協議: 弁護士、会計士、税理士などの専門家から、法的・財務的な見地から最終的な意見や助言を得ます。

- 社内での最終承認: 経営陣や取締役会など、譲受企業内の意思決定機関で取引中止の是非について最終的な承認を得ます。

- 売主への通知と交渉: 取引中止を決定した場合、売主に対してその旨を正式に通知します。この際、取引中止に至った理由を明確に伝え、交渉終了までを滞りなく進めるためのコミュニケーションを図ることが重要です。M&Aの契約には、ディールブレイク時の手続や費用負担に関する条項が定められていることが多いため、それらの条項に基づいて手続を進めます。

取引中止の手続と留意事項

取引中止を決定した場合、売主に対してその旨を正式に通知します。この際、取引中止に至った理由を明確に伝え、交渉終了までを滞りなく進めるためのコミュニケーションを図ることが重要です。

契約解除手続

M&Aの契約には、取引中止時の手続や費用負担に関する条項が定められていることが多いため、それらの条項に基づいて手続を進めます。締結済の基本合意契約や譲受契約(もし締結している場合)の解除手続を、契約書に定められた条項に従って実施します。

費用負担

デューデリジェンス費用やM&A仲介手数料など、これまでに発生した費用についての負担が問題となることがあります。これらの費用負担についても、契約書に基づき、売主と協議することが必要です。

情報管理・引用リスク

デューデリジェンスで得られた対象企業の機密情報や、取引中止の事実に関する情報漏洩を防ぐための管理を徹底する必要があります。取引中止の事実が公になることで、譲受企業、対象企業双方の信用に影響が出る可能性があるため、情報開示のタイミングや内容には細心の注意を払う必要があります。

問題解決に向けた協調的アプローチ

デューデリジェンスで問題が発覚した場合、譲受企業と対象企業が協力し、問題解決に向けた是正措置を講じることがM&Aの成功に繋がることもあります。DDとPMIの連携を見据えた対応も重要です。

売主との建設的な対話

売主側は、デューデリジェンスで発見された問題に対し、誠実かつ協力的な姿勢で対応することが求められます。譲受企業からの情報開示要求には、隠蔽や虚偽の情報開示を避け、実務上可能な範囲で最大限協力することが、M&Aをスムーズに進める上で重要です。譲受企業としても、一方的に要求を突きつけるのではなく、建設的な対話を通じて売主との信頼関係を維持することが重要です。

是正措置の要求と実施

発見された問題の性質によっては、売主に対策や是正措置の実施を求めることができます。例えば、以下のような是正措置が考えられます。

財務上の是正

簿外債務や未払金が発見された場合、売主側で精算または償還を要求します。過年度の会計処理に誤りがあった場合は、適切な会計処理への修正を求めます。

法務上の是正

法令違反が判明した場合は、是正計画の策定と実行、必要な許認可の取得などを要求します。訴訟リスクがある場合は、和解交渉や解決策の提示を求めます。

事業上の是正

特定の取引先との関係強化や、主要人材の確保策など、事業運営上のリスクを軽減するための具体的な計画と実行を求めます。

▷関連:M&A後のPMIを成功させるデューデリジェンス|統合リスクの対応

クロージング前提条件による担保

是正措置の要求と合わせて、クロージング前提条件を修正し、是正措置がクロージングまでに完了することを条件とすることで、譲受企業はリスクをより確実にヘッジできます。これにより、もし是正措置が適切に行われなかった場合、譲受企業はM&Aを中止する権利を持つことになります。また、是正措置が完了しない場合のリスクを織り込んだ取引価格の調整なども交渉の選択肢となります。

税理士法人グループによる財務デューデリジェンス

M&Aに潜む財務リスク、見逃していませんか?

よくある質問|デューデリジェンスで問題が発覚した場合(FAQ)

デューデリジェンスで重大な問題が発覚した際に、中小企業のオーナー経営者や譲受企業のM&A担当者の方々からよく寄せられる疑問とその回答をまとめました。

DDで重大な問題が発覚した場合、まずその問題の性質、範囲、深刻度を詳細に調査し、正確に把握することが重要です。その後、弁護士、会計士、税理士などの専門家と速やかに協議し、法務的、財務的、事業的な影響を評価します。この評価に基づき、M&Aの中止、契約条件の変更(価格調整、表明保証の強化など)、または売主との協力による問題解決といった複数の選択肢を検討することになります。

M&Aを中止する判断基準は、発覚した問題が譲受企業の譲受目的達成を不可能にするか、許容できないほどの財務的、法的、事業的リスクを伴う場合です。具体的には、多額の簿外債務や粉飾決算が判明し、譲受後の企業価値を著しく損なう場合、または企業の存続に関わるような重大な法令違反や訴訟リスクが明らかになった場合などが挙げられます。売主の不誠実な情報開示や協力拒否も、信頼関係の毀損として中止の要因となり得ます。

はい、問題があっても譲受を進めることは可能です。問題の深刻度が取引中止に至るほどではない場合や、譲受企業が引き続き譲受に強い意向を持っている場合は、契約条件の見直しによってリスクをヘッジできます。具体的には、取引価格の減額、表明保証の強化、アーンアウト条項の導入などを交渉し、発覚したリスクを契約条件に反映させることで、譲受企業はより安全にM&Aを継続することができます。

譲受企業と売主の交渉は、デューデリジェンスで発覚した問題点に基づき行われます。譲受企業は、専門家の分析結果を提示し、問題の深刻度や譲受企業に与える影響を客観的に説明します。売主には、問題解決に向けた協力や是正措置の実施を求めます。交渉においては、取引価格の調整や契約条件(表明保証の強化、クロージング前提条件の追加など)の見直しが主な論点となります。両者が協力的な姿勢で対話を進めることが、円滑な交渉の鍵となります。

まとめ

デューデリジェンスで問題発覚した場合、M&Aの成否に影響を与えるため、慎重な対応が必要です。取引中止や契約条件変更の判断は、リスクとリターンのバランス、売主との協力姿勢を考慮し、専門家と協議しながら進めることが成功の鍵となります。

みつきコンサルティングは、税理士法人グループのM&A専門会社として15年以上の業歴があり、中小企業の財務デューデリジェンスに特化した経験実績が豊富な公認会計士・税理士が在籍しています。みつき税理士法人と連携することにより、税務DDを含めた財務調査をワンストップで対応可能ですので、財務DDをご検討の際は、お気軽にお問い合わせください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

最近書いた記事

2025年12月31日小売・飲食業M&Aのデューデリジェンス|店舗・FC・ブランド評価

2025年12月31日小売・飲食業M&Aのデューデリジェンス|店舗・FC・ブランド評価- 2025年12月31日製造業M&Aのデューデリジェンス|工場・設備・サプライチェーン

2025年12月31日IT・ソフトウェア企業のM&Aデューデリジェンス|リスクと評価

2025年12月31日IT・ソフトウェア企業のM&Aデューデリジェンス|リスクと評価 2025年12月31日事業再生M&Aにおけるデューデリジェンスの実務ガイド

2025年12月31日事業再生M&Aにおけるデューデリジェンスの実務ガイド