デューデリジェンスと企業価値評価は、M&Aにおいて密接に関連する手続です。この記事では、デューデリジェンスの結果が企業価値評価にどのように影響を与え、M&Aの取引価格に反映されるのかを詳細に解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

M&Aにおけるバリュエーションの概要

企業価値評価(バリュエーション)は、対象企業の経済的価値を算定する手続です。M&Aのプロセスでは、売主と譲受企業の間で適正な譲渡価格を決定するために、バリュエーションが実施されます。M&Aにおける企業価値評価の主な目的は、売主が事業を譲渡する際の参考価格を把握すること、譲受企業が投資判断を行う上での客観的な根拠とすること、そして最終的な契約条件を交渉する際の基準とすることにあります。

主要な評価アプローチ

企業価値評価の主要なアプローチは下表のとおり大きく分けて三つあります。これらのアプローチは、それぞれ異なる視点から企業価値を評価し、相互補完的に利用されることで、より多角的な視点から企業価値を把握することが可能になります。

| アプローチ | 内容・詳細 | 代表的な手法 |

|---|---|---|

| インカムアプローチ | 対象企業が将来生み出すと期待される収益やキャッシュフローに基づいて企業価値を評価する手法です。企業の将来性を重視するM&Aにおいて特に重要視されます。 | DCF法(ディスカウンテッド・キャッシュフロー法) |

| マーケットアプローチ | 類似する公開企業の市場株価や、類似するM&A取引事例を比較して企業価値を評価する手法です。市場の客観的な評価を反映するため、比較的簡便に企業価値を把握できる利点があります。 | 類似会社比較法(マルチプル法)、類似取引比較法 |

| コストアプローチ | 対象企業の保有する純資産をベースに企業価値を評価する手法です。 | 時価純資産価額法、簿価純資産価額法、年買法(年倍法) |

企業価値評価とデューデリジェンスの違い

バリュエーションは「いくらか(価格)」を算出する手続であり、デューデリジェンス(DD)は「どのような状態か(中身)」を調査する手続です。

DDは、譲渡企業のリスクや実態(財務、法務等)を網羅的に精査する「買収監査」です。一方、バリュエーションはDDの結果を踏まえ、将来の収益性や市場相場などを加味して、具体的な「企業価値(金額)」を算定するプロセスを指します。

▷関連:デューデリジェンスとは|誰がやる?DDの意味をわかりやすく解説

DDと企業価値評価の連携

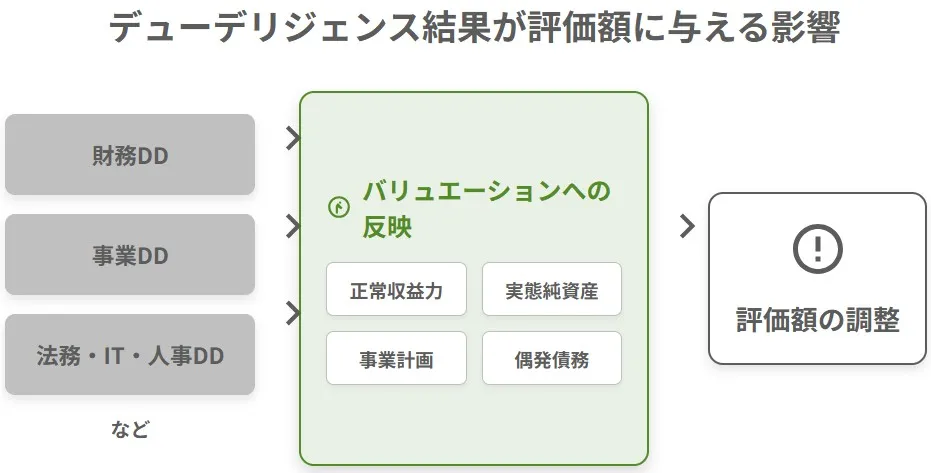

デューデリジェンス(DD)は、M&Aの譲受企業が対象企業の事業、財務、法務、人事、ITなど多岐にわたる側面を詳細に調査する手続です。バリュエーションは、DDで得られた情報を基に最終的な企業価値を算定するため、両者は密接に連携し、相互に作用します。

DDは、バリュエーションの前提条件の検証に不可欠です。例えば、事業計画の妥当性、財務情報の正確性、潜在的なリスクなどをDDで洗い出し、その結果を企業価値評価モデルに反映させます。DDによって、バリュエーションの前提条件が正しいか、調整が必要かを確認し、より精緻な企業価値評価が可能となるのです。

▷関連:デューデリジェンスで重大な問題が発覚!取引中止か条件変更か?

財務DDの結果が企業価値評価に与える影響

財務デューデリジェンス(財務DD)は、対象企業の財務状況を詳細に調査し、M&Aにおける譲渡価格の決定に最も影響を与える手続の一つです。以下の表は、財務DDの結果がバリュエーションに与える影響をまとめたものです。

| 調査項目 | バリュエーションへの影響 | 内容・詳細 |

|---|---|---|

| 正常収益力の把握 | DCF法やマルチプル法のインプットとなる将来キャッシュフロー予測の基礎となります。 | 過去の損益計算書から一時的・非経常的な要因を除外し、本来の収益力を評価します。 |

| 実態純資産の把握 | 純資産価額法や、インカムアプローチにおける最終的な譲渡価格交渉に影響を与えます。 | 貸借対照表の会計上の純資産を、簿外債務や未計上費用、過大計上資産などを調整して修正します。 |

| 運転資本の評価 | 将来キャッシュフロー予測に影響を与え、譲渡価格で調整されることもあります。 | 運転資本(売掛金、買掛金、棚卸資産など)の過不足や効率性を評価します。 |

| 設備投資の評価 | インカムアプローチにおけるバリュエーションに影響を与えます。 | 過去の設備投資の適切性や将来の計画が、企業の成長性や収益性に与える影響を評価します。 |

| 偶発債務の評価 | 負債として計上され、譲渡価格の減額要因となることがあります。 | 訴訟、保証債務、環境債務などの偶発債務を特定し、その経済的影響を評価します。 |

▷関連:財務デューデリジェンスとは?M&Aでの目的・手順・調査項目・費用

事業DDの結果が企業価値評価に与える影響

ビジネスデューデリジェンス(事業DD)は、対象企業の事業内容、市場環境、競争優位性、事業計画の妥当性などを詳細に調査する手続です。以下の表は、事業DDの主な評価項目とそのバリュエーションへの影響をまとめたものです。

| 評価項目 | バリュエーションへの影響 | 内容・詳細 |

|---|---|---|

| 市場成長性の評価 | 市場の成長性が高ければ、将来キャッシュフローの増加が見込まれ、バリュエーション結果は高くなる傾向があります。 | 対象企業が属する市場の規模、成長性、将来予測などを分析します。 |

| 競争優位性の評価 | 強固な競争優位性を持つ企業は、安定した収益を生み出しやすく、将来キャッシュフローの信頼性が高まるため、バリュエーションにプラスの影響を与えます。 | 対象企業の製品・サービスの競争力、差別化要因、参入障壁などを分析します。 |

| 事業計画の検証 | 計画が過度に楽観的な場合は、将来キャッシュフロー予測が下方修正され、バリュエーション結果が減少する可能性があります。 | 対象企業が作成した事業計画の実現可能性や妥当性を評価します。売上高、粗利、営業利益などの予測が現実的であるかを確認します。 |

▷関連:事業デューデリジェンスとは?M&Aでの目的・調査項目・進め方

法務・IT・人事等のDD結果の影響

財務DDや事業DD以外にも、法務DD、ITDD、人事DDといった様々なデューデリジェンスが実施されます。これらの結果もまた、企業価値評価に偶発債務やシナジー効果の見積もりを通じて影響を与えます。

法務デューデリジェンスと企業価値評価

法務DDでは、訴訟リスク、契約の有効性、コンプライアンス違反など、M&A後に譲受企業が負う可能性のある法的リスクを特定します。これらのリスクは偶発債務として譲渡価格の減額要因となったり、将来の事業運営に影響を与えたりする可能性があります。

▷関連:法務デューデリジェンスとは?M&Aで確認すべき法的リスクと進め方

人事・労務デューデリジェンスと企業価値評価

人事・労務DDでは、従業員の構成、退職金制度、給与体系、福利厚生、人事関連の偶発債務などを評価します。M&A後の組織統合における人事関連費用やシナジー効果の実現可能性に影響を与え、バリュエーションに反映される場合があります。

▷関連:人事・労務デューデリジェンス|M&Aでの目的・調査項目・リスク

ITデューデリジェンスと企業価値評価

ITDDでは、対象企業のITシステムの現状、セキュリティ、将来のシステム投資の必要性などを調査します。システムの老朽化やセキュリティ上の問題は、M&A後の統合コスト増や事業継続リスクとなり、評価額に反映されることがあります。

▷関連:ITデューデリジェンスの目的・調査範囲・サイバーセキュリティ

DD結果に基づく価格交渉と最終契約条件

デューデリジェンスの結果は、譲受企業が提示する譲渡価格の交渉において重要な根拠となります。DDで特定されたリスクや問題点、または潜在的な価値向上要因は、価格交渉における材料となります。例えば、未認識の簿外債務や訴訟リスクが発見された場合、譲受企業は譲渡価格の減額を提案することができます。

また、将来の不確実性を伴う項目については、「アーンアウト条項」のような条件を設定することがあります。これは、M&A後に特定の事業目標が達成された場合に、追加の対価を支払うことを約束する条項で、DDでは評価しきれない将来の価値変動リスクをカバーするために活用されます。

DDの結果は、最終的な譲渡価格だけでなく、売買契約書に盛り込まれる表明保証の範囲や補償条項にも影響を与え、最終契約条件の確定に不可欠な役割を果たします。

▷関連:デューデリジェンスで発見されたリスクへの対応策と交渉戦略

税理士法人グループによる財務デューデリジェンス

M&Aに潜む財務リスク、見逃していませんか?

よくある質問|DDとバリュエーションの関係(FAQ)

M&Aにおけるデューデリジェンスとバリュエーションについて、よく寄せられる疑問とその回答をまとめました。

DDの結果は、対象企業の真の価値を明らかにし、譲渡価格に直接影響を与えます。例えば、財務DDで未認識の簿外債務や過大計上の資産が見つかれば、それが評価額の減額につながります。一方で、事業DDで隠れた成長性やシナジー効果の可能性が発見されれば、評価額の増額要因となることもあります。DDで洗い出されたリスクや機会は、最終的な価格交渉の基礎となります。

DDで対象企業に潜在する問題点やリスク(偶発債務、訴訟リスク、古いITシステム、過去の不適切な会計処理など)が発見された場合、それらを根拠として譲渡価格の減額交渉を行うことが可能になります。これらの問題は、譲受企業にとってM&A後の追加コストやリスクとなるため、その分を譲渡価格に反映させることで、より有利な条件で譲受できるようになります。

企業価値評価は、対象企業の経済的価値を算定する「目的」で、その価値を数値化する「手法」です。一方、デューデリジェンスは、そのバリュエーションの「前提」となる情報を収集し、その情報の真実性や潜在的なリスクを検証する「調査手続」です。つまり、DDはバリュエーションの精度を高め、より適切な評価を行うために不可欠なプロセスであると言えます。

DDの結果を評価額に反映させる具体的な方法は、主に以下の通りです。まず、財務DDで把握した正常収益力や実態純資産を基に、将来キャッシュフロー予測を修正します。また、偶発債務や簿外債務は評価モデル上で負債として計上し、将来の費用やリスクとして評価額を調整します。事業DDで判明した市場成長性や競争優位性は、将来キャッシュフローの成長率予測に反映させます。さらに、法務・IT・人事DDで判明したリスクやシナジー効果も、評価モデルの前提条件や調整項目として反映されます。

デューデリジェンスの企業価値評価への影響のまとめ

デューデリジェンスと企業価値評価は、M&Aにおいて切り離せない関係にあります。DDによって将来の収益力や実態純資産、潜在的なリスクを詳細に調査し、その結果をバリュエーションに反映させることで、適正な企業価値を算出することが可能になります。

みつきコンサルティングは、税理士法人グループとして15年以上の実績を持ち、財務調査に精通した公認会計士が在籍しています。税務を含めた専門的な調査をワンストップで提供します。財務デューデリジェンスをご検討の方は、ぜひお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

最近書いた記事

2025年12月31日小売・飲食業M&Aのデューデリジェンス|店舗・FC・ブランド評価

2025年12月31日小売・飲食業M&Aのデューデリジェンス|店舗・FC・ブランド評価- 2025年12月31日製造業M&Aのデューデリジェンス|工場・設備・サプライチェーン

2025年12月31日IT・ソフトウェア企業のM&Aデューデリジェンス|リスクと評価

2025年12月31日IT・ソフトウェア企業のM&Aデューデリジェンス|リスクと評価 2025年12月31日事業再生M&Aにおけるデューデリジェンスの実務ガイド

2025年12月31日事業再生M&Aにおけるデューデリジェンスの実務ガイド