財務デューデリジェンスにおける設備投資分析とは、譲受企業が譲渡企業の設備投資(CAPEX)の過去実績と将来計画を評価し、将来の成長と維持に必要な投資額を明確にする手続です。本記事では、この分析の重要性や具体的な評価ポイント、キャッシュフローへの影響を解説し、M&A成功のための知識を提供いたします。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

財務DDにおける設備投資分析の重要性

財務デューデリジェンス(財務DD)は、M&Aを成功に導く上で不可欠な手続です。譲受企業が譲渡企業の実態を正確に把握し、隠れた瑕疵や問題点等を見つけ、企業価値の算定、買収対価やスキームの決定、最終契約書への反映などを目的として行われます。

中でも、設備投資(Capital Expenditure、CAPEX)分析は、譲渡企業の将来の事業運営や収益力、キャッシュフローに大きな影響を与えるため、重要な要素となります。M&Aの検討段階において、譲渡企業の設備の状態や、将来的に必要となる投資額を把握することは、譲受企業にとって予期せぬコスト負担を回避し、正確な企業価値評価を行う上で欠かせません。

▷関連:財務デューデリジェンスとは?M&Aでの目的・手順・調査項目・費用

M&Aにおける設備投資分析の位置づけ

財務DDの主な目的は、譲渡企業に存在する財務上のリスクを把握することと、譲渡企業の株式価値を適切に算定するために必要な財務情報を把握することにあります。設備投資は、特に以下の点でM&Aの判断に大きく寄与します。

企業価値算定への影響

M&Aにおいて、譲受企業は買収対価を決める際、譲渡企業の事業計画の妥当性を検証します。特に設備投資計画は事業計画の要であり、その妥当性が企業価値算定に直結します。

多額の設備投資が必要なアセットヘビーな事業かは、貸借対照表(BS)から把握できます。ベンチャー企業や業績悪化企業の場合は、損益計算書(PL)だけでなく、BSやキャッシュフロー計算書(CF)の構造も詳細に確認する必要があります。

将来のキャッシュフローへの影響

設備投資は将来のキャッシュアウトにつながるため、譲渡企業のフリーキャッシュフロー(FCF)に直接影響します。M&A後、予期せぬ多額の設備投資が必要になると、資金繰りが悪化し、事業計画が未達になる可能性があります。そのため、将来のキャッシュフローを正確に予測するには、CAPEX DD(設備投資デューデリジェンス)を綿密に行うことが不可欠です

事業戦略の立案への貢献

ビジネスDDでは、譲渡企業の事業環境や強み・課題を分析し、事業計画の妥当性を検証します。その中で設備投資分析は、事業の持続性や成長性を裏付ける重要な情報となります。例えば、新規事業拡大や生産能力増強といった成長戦略が、適切な設備投資計画に裏付けられているかを確認することは、M&A後の事業戦略立案に役立ちます。

リスク要因の特定

譲渡企業が適切な設備投資を怠ると、将来的に競争力や生産性の低下を招く恐れがあります。また、設備の老朽化や遊休資産は、修繕費や更新投資の増加、資産価値の毀損につながりかねません。これらのリスクを財務DDで早期に特定し、買収対価や最終契約書の表明保証、補償条項に反映させることは、譲受企業を守る上で重要です。

M&Aにおいて、設備投資分析は単なる財務数値の確認に留まらず、譲渡企業の事業実態、将来性、そしてM&A後の統合戦略に深く関わる多面的な視点を提供する重要な手続であると言えるでしょう。

▷関連:財務デューデリジェンスの進め方|FDDの必要資料リストも解説

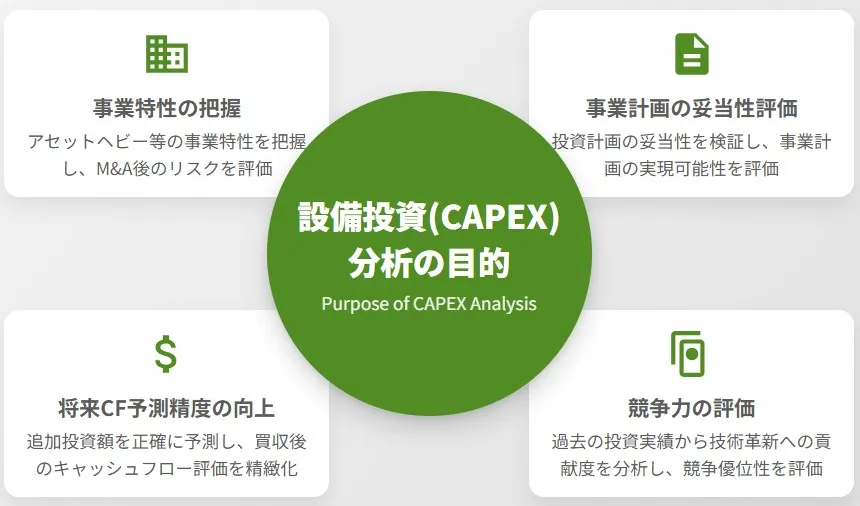

設備投資(CAPEX)の定義と分析の目的

設備投資(Capital Expenditure、CAPEX)は、M&Aにおける財務DDの主要な分析項目の一つです。この分析を深く掘り下げることで、譲渡企業の事業の質や将来のキャッシュフローをより正確に把握することが可能になります。

CAPEXとは

CAPEXは「Capital Expenditure」の略称で、日本語では「資本的支出」や「設備投資」と訳されます。これは、企業が事業活動のために、長期にわたって使用する目的で取得する固定資産への支出を指します。具体的には、建物、構築物、機械装置、車両運搬具、工具器具備品、土地、建設仮勘定などが含まれます。これらの投資は、企業の生産能力の維持、拡張、または新たな製品・サービスの開発のために行われます。

CAPEXは、単なる日常的な費用(営業費用)とは異なり、将来の収益創出に貢献する資産の取得費用である点が特徴です。例えば、アパレル業界においては、商品の企画から生産、販売までを一貫して行うSPA(Speciality store retailer of Private label Apparel)業態への転換が増加しており、これには新たな生産設備への投資が不可欠です。

設備投資分析の目的

財務DDにおける設備投資分析の主な目的は、譲受企業がM&A後の事業運営で将来必要となる投資額とキャッシュフローへの影響を把握し、企業価値評価の精度を高めることにあります。

具体的には以下の4つの目的に分解できます。

譲渡企業の事業特性の把握

設備投資の規模や性質を分析することで、譲渡企業がアセットヘビー(多額の設備投資を必要とする)な事業であるか、あるいは多くの在庫を抱えるリスクを持つ事業であるかなど、その事業特性を詳細に把握することができます。例えば、製造業であれば生産設備への投資が、サービス業であればITインフラへの投資が重要な意味を持つでしょう。

事業計画の妥当性評価

譲渡企業が提示する事業計画には、将来の売上や利益予測が含まれていますが、これらの達成には適切な設備投資が伴わなければなりません。設備投資計画の妥当性を検証することで、事業計画の実現可能性を評価し、過剰な設備投資や不十分な投資が計画されていないかを確認します。

将来キャッシュフローの予測精度向上

M&A後に譲受企業が追加で負担する設備投資額を正確に予測することは、買収後のキャッシュフローを評価する上で極めて重要です。特に、譲渡企業が過去に設備投資を抑制していた場合、M&A後に多額の更新投資が必要となる可能性があります。

譲渡企業の競争力評価

設備投資は、譲渡企業の競争力に直結します。例えば、最新の設備を導入している企業は、生産効率や製品品質で競合他社に対して優位に立つことができます。過去の設備投資が技術革新や生産性向上にどのように貢献してきたかを分析することで、譲渡企業の競争優位性の源泉を理解します。

これらの目的を達成するために、財務DDでは、過去の設備投資実績の推移、固定資産の現状、将来の設備投資計画などを多角的に分析し、譲渡企業のCAPEXに関する全体像を明らかにしていきます。

▷関連:中小企業M&Aの財務デューデリジェンス|特有の論点と簡易財務DD

過去の設備投資実績の推移と内容の分析

譲受企業が譲渡企業の設備投資を評価する際、過去の設備投資実績の推移とその内容を詳細に分析することは非常に重要です。これにより、譲渡企業の事業特性、財務状態、そして将来の投資ニーズに関する深い理解を得ることができます。

設備投資実績の推移の確認

譲渡企業の過去数年間の設備投資額の推移を時系列で確認することは、将来の投資計画や競争力を評価する上で重要です。設備投資の推移を分析する際の主な視点を下表にまとめました。

| 分析の視点 | 具体的な確認内容と目的 |

|---|---|

| 設備投資の推移傾向 | 投資が安定的に行われているか、特定の期間に集中しているか、あるいは抑制されているかなどの傾向を把握します。 |

| 売上高や利益との相関関係 | 設備投資が売上高や利益の成長にどう連動しているかを確認します。もし売上が伸びているのに設備投資が停滞していれば、将来的に生産能力の不足や競争力低下を招く可能性があります。 |

| 事業サイクルとの関係 | 特定の事業サイクルや業界の動向に合わせて設備投資が行われているかを確認します。例えば、技術革新が早い業界では、継続的な更新投資が不可欠です。 |

設備投資の内容の分析

設備投資は、その目的によって「新規取得」「更新」「修繕」など様々な種類に分類されます。これらの内容を詳細に分析することで、譲渡企業がどのような戦略で設備投資を行ってきたのかを把握します。主な投資の種類と分析のポイントを下表に整理しました。

| 投資の種類 | 具体的な内容と分析のポイント |

|---|---|

| 新規取得投資 | 新たな生産ラインの構築や新製品開発のための設備導入など、事業規模の拡大や新規事業参入を目的とした投資です。譲渡企業の成長戦略が反映されています。 |

| 更新投資 | 既存設備の老朽化に伴う交換や性能向上を目的とした投資です。これは事業の維持、効率化、品質維持に不可欠であり、修繕費の一部と捉えることもできます。過去に適切な更新投資が行われていない場合、将来的に多額の費用が発生するリスクがあります。 |

| 修繕費の分析 | 設備投資の会計基準だけでなく、修繕費の傾向も確認します。継続的に多額の修繕費が発生している場合は、設備の老朽化が進んでおり、大規模な更新投資が必要となる兆候かもしれません。例えばアパレル企業では、店舗の賃借料が大きく、その性質(固定費、変動費など)を理解することは、店舗の採算や将来計画を検討する上で重要です。 |

| その他の投資 | 研究開発投資、環境対策投資、ITシステム投資など、特定の戦略目的を持つ投資も分析対象です。これらは、譲渡企業の技術力、持続可能性への取り組み、デジタルトランスフォーメーションの進捗などを示唆します。 |

財務面からの特徴の把握

設備投資実績は、財務諸表にその特徴として現れることが多く、定性面だけでなく財務のような定量面も見ていくことで重要な発見を得ることもあります。財務諸表から読み取る設備投資の特徴を下表にまとめました。

| 分析の視点 | 具体的な確認内容と把握できる事業特性 |

|---|---|

| コスト構造の分析 | 損益計算書(PL)の過去推移を見て、人件費が重い労働集約型事業か、広告宣伝費が重い事業か、または設備投資に関連する減価償却費が重い事業かなど、譲渡企業のコスト構造の特徴を把握します。 |

| バランスシート(BS)の構造分析 | 多額のCAPEX(設備投資)を必要とするアセットヘビーな事業であるか、あるいは多額の在庫を抱えるリスクを持つ事業であるかなど、バランスシートを分析することで事業の特徴を掴みます。棚卸資産の保有状況は、アパレル企業のように業種の特性上多数の在庫を抱える企業では特に重要な調査ポイントです。 |

これらの分析を通じて、譲渡企業の過去の設備投資が、事業の成長、維持、または特定の課題解決にどのように貢献してきたか、またそれが財務にどのような影響を与えてきたかを深く理解することができます。この過去の理解が、将来の設備投資計画の妥当性を評価する上で不可欠な基礎となります。

▷関連:財務DDでの収益性分析とは?正常収益力を見極める方法と注意点

固定資産の現状把握と遊休資産の確認

財務デューデリジェンスにおける設備投資分析の一環として、譲渡企業の保有資産を把握し、遊休資産の有無を確認することは、将来の投資ニーズとキャッシュフローへの影響を評価する上で極めて重要です。

固定資産台帳と現物確認による評価

対象会社が保有する固定資産の現状を詳細に把握することは、将来の投資計画や資産価値の評価において重要です。固定資産の評価における主な確認項目を下表に整理しました。

| 評価項目 | 具体的な確認内容と目的 |

|---|---|

| 固定資産台帳の精査 | 固定資産台帳に記載されている資産が実際に存在するか、帳簿価額が適切か、減価償却費が正しく計上されているかを確認します。取得年月日、取得価額、耐用年数、減価償却方法、残存簿価などを検証し、会計処理上の誤りがないかをチェックします。 |

| 現物確認(オンサイトDD) | 現地で固定資産の現物確認を行い、台帳データと実物との整合性を確認します。帳簿上は存在していても実際には廃棄されている資産や、帳簿にはないが使用されている資産がないかを確認できます。製造業の場合、生産設備が強みの根源であるため、オペレーションが適切に行われているか、生産能力が維持されているかを分析します。 |

| 資産の老朽化度評価 | 固定資産の老朽化度は、将来の修繕費や更新投資の必要性を判断する上で重要です。現物確認に加え、修繕履歴、稼働時間、維持管理体制なども評価することで、資産の真の状態を把握します。アパレル業界では、店舗の賃借料に固定費や変動費などの要素があるため、店舗の採算や将来計画を検討する際に考慮が必要です。 |

遊休資産の把握と評価

遊休資産とは、現在事業に供されていない資産のことです。これらは、将来のキャッシュフローに影響を与える可能性があるため、その有無と状態を把握することが重要です。遊休資産の評価における主な確認項目を下表にまとめました。

| 確認項目 | 具体的な内容と評価のポイント |

|---|---|

| 遊休資産の特定 | 固定資産台帳や現物確認を通じて、使用実態のない遊休資産を特定します。これには、工場や店舗などの不動産、機械設備、車両などが含まれることがあります。 |

| 遊休資産の発生理由 | 遊休資産が発生した理由を分析します。例えば、過去の事業撤退、生産計画の変更、市場環境の変化、または単に管理の不備などが考えられます。 |

| 将来の活用可能性と処分 | 遊休資産の将来的な活用可能性(売却、賃貸、再利用など)を評価します。売却可能な遊休資産は、M&A後のキャッシュインに貢献する可能性があります。逆に、処分に多額の費用がかかる場合は、将来のキャッシュアウトリスクとなります。特に、減損損失の兆候や、過去に多額の固定資産除却損が計上されていないかなども確認します。 |

これらの手続を通じて、譲渡企業の固定資産に関する実態を網羅的に把握し、M&A後に譲受企業が引き継ぐ資産の価値と、それに伴う将来の投資ニーズやキャッシュフローへの影響を正確に評価することが可能となります。

▷関連:財務DDでの貸借対照表分析|資産負債の実態把握・簿外リスクも発見

将来の設備投資計画のレビューと妥当性評価

財務デューデリジェンスにおける設備投資分析の核心は、譲渡企業が策定した将来の設備投資計画のレビューと妥当性評価にあります。この評価を通じて、事業計画の実現可能性や、M&A後の投資負担を正確に把握します。

設備投資計画の構成要素

譲渡企業は、通常、数年間の事業計画の中で設備投資計画を策定しています。この計画には、以下の要素が含まれています。

- 投資額:各年度に予定されている設備投資の総額です。

- タイミング:各投資がいつ行われるか、その実施時期が明記されています。

- 期待効果:各投資によって、どのような収益増加、コスト削減、生産性向上などの効果が期待されるかその定量的な目標が示されます。

設備投資計画の妥当性評価

設備投資計画の妥当性を評価するためには、多角的な視点からの分析が必要です。主な評価視点と具体的な分析方法を下表に整理しました。

| 評価視点 | 具体的な分析内容と確認事項 |

|---|---|

| 過去実績との整合性 | 過去の設備投資実績と将来計画が整合しているかを確認します。過去の投資が事業の成長にどのように貢献してきたかを踏まえ、将来計画が非現実的な高値に設定されていないか、あるいは逆に、必要な投資を過小評価していないかを検証します。 |

| 市場成長性と業界動向との整合性 | 譲渡企業が置かれている市場の成長性や業界の動向と、設備投資計画が整合しているかを分析します。市場規模の変動要因(規制による影響、代替品による市場縮小など)を構造的に捉え、市場規模を変動させるメカニズムとして理解することが重要です。 |

| キードライバーに基づく分析 | 売上や利益が何によって左右されるかを示すキードライバーを明確にし、これを踏まえて設備投資計画が策定されているかを検証します。 |

| 仮説に基づいた検証 | 製品やサービスの特徴を踏まえながら仮説を立て、それを定量的な分析や、エキスパートインタビュー等によって検証することが重要です。過去の傾向だけでなく「将来はどうなりそうか」という視点を忘れないことが肝要です。 |

| シナジー効果の考慮 | 譲受企業が譲渡企業を買収することで得られるシナジー効果(売上拡大、コスト削減など)が、設備投資計画にどのように織り込まれているかを評価します。シナジー効果は、M&A後の企業価値向上に寄与するため、その実現可能性を慎重に検証する必要があります。 |

計画と実行のギャップリスク

設備投資計画は策定時点での最善の見込みに基づきますが、実行段階で様々なリスクに直面する可能性があります。主なリスク項目と具体的な内容を下表にまとめました。

| リスク項目 | 具体的なリスク内容と影響 |

|---|---|

| 投資額の変動リスク | 建設費用や機械設備の価格変動、予期せぬ工事遅延などにより、当初計画よりも投資額が増加する可能性があります。 |

| タイミングのずれ | 許認可の遅れ、サプライヤーの問題、予期せぬトラブルなどにより、設備投資の実施タイミングが遅れることがあります。これは、事業計画の達成時期にも影響を与えます。 |

| 期待効果の未達 | 市場環境の変化、競合の動向、技術的な問題などにより、設備投資から期待される収益増加やコスト削減効果が計画通りに実現しない可能性があります。 |

これらのリスクを事前に評価し、事業計画の修正や契約条件の調整に反映させることで、譲受企業はM&A後の予期せぬ負担を軽減することができます。設備投資計画の妥当性評価は、譲受企業がM&Aの意思決定を行う上で、極めて重要な役割を果たすのです。

▷関連:財務DDのキャッシュフロー分析とは?資金創出力・返済能力・FCF

維持投資と成長投資の見積もりとキャッシュフローへの影響分析

設備投資は、その目的によって「維持投資」と「成長投資」に分類され、M&Aにおける財務デューデリジェンスでは、これらの種類ごとの見積もりとキャッシュフローへの影響を詳細に分析することが求められます。

維持投資と成長投資の定義

それぞれの言葉の意味は次のとおりです。

維持投資

既存の事業活動を継続し、現在の生産能力や品質水準を維持するために必要な投資です。老朽化した設備の修繕費 更新投資、定期的なメンテナンス費用、法令順守のための設備更新などがこれに該当します。維持投資は、事業の存続に不可欠であり、これを怠ると生産性の低下や品質問題、安全性の問題を引き起こす可能性があります。

成長投資

事業規模の拡大、新規事業への参入、新製品の開発、生産能力の増強、技術革新など、将来の収益増加や市場シェア拡大を目的とした投資です。例えば、新たな工場建設、新市場開拓のためのインフラ整備、研究開発設備への投資などがこれに該当します。成長投資は、譲渡企業の将来性や競争優位性を評価する上で重要な指標となります。

維持投資と成長投資の見積もり

財務デューデリジェンスでは、譲渡企業の過去の設備投資実績、固定資産の現状、将来の事業計画を詳細に分析し、維持投資と成長投資をそれぞれ見積もります。主な見積もり手法と分析のポイントを下表に整理しました。

| 見積もり手法 | 具体的な分析内容と評価方法 |

|---|---|

| 過去実績からの推測 | 過去の設備投資が、主に維持目的で行われてきたのか、成長目的で行われてきたのかを分析します。修繕費の推移や、設備の取得・更新履歴が重要な手がかりとなります。 |

| 固定資産の老朽化度 | 固定資産の老朽化度が高い場合、将来的に多額の維持投資が必要となる可能性が高まります。現物確認や修繕履歴、減価償却費との関連などを評価し、潜在的な維持投資ニーズを特定します。 |

| 事業計画からの分解 | 譲渡企業の事業計画に示された総設備投資額を、維持投資と成長投資に分解して見積もります。例えば、売上高や生産能力の増加を伴わない投資は維持投資、伴う投資は成長投資と分類します。 |

| 業界ベンチマークとの比較 | 同業他社の維持投資や成長投資の傾向と比較することで、譲渡企業の計画の妥当性を評価します。特定の業界では、継続的な設備投資が競争力を維持するために不可欠である場合があります。 |

キャッシュフローへの影響分析

維持投資と成長投資の見積もりは、M&A後の譲渡企業のキャッシュフローを予測する上で極めて重要です。設備投資がキャッシュフローや財務指標に与える影響を下表に整理しました。

| 影響項目 | 具体的な影響内容と評価のポイント |

|---|---|

| キャッシュフロー計算書(CF)との関連 | 設備投資は、キャッシュフロー計算書において投資活動によるキャッシュフローの一部として計上されます。特に、キャッシュフロー計算書では設備投資だけでなく、設備売却によるキャッシュインも考慮されます。 |

| 減価償却費との関連 | 減価償却費は、過去に行われた設備投資の費用を一定期間にわたって配分する会計上の費用であり、キャッシュアウトを伴わない非資金費用です。減価償却費が高い場合、過去に多額の投資が行われたことを意味し、これが将来の維持投資ニーズに影響を与える可能性があります。 |

| 資金繰りへの影響 | 多額の設備投資は、企業の資金繰りに大きな影響を与えます。特に、維持投資は事業を継続するために避けられない支出であるため、その規模がキャッシュフローを圧迫しないかを慎重に評価します。成長投資は、将来の収益拡大に繋がる可能性を秘めていますが、投資回収までの期間やリスクも考慮する必要があります。 |

| 運転資本(Working Capital)との関連 | 設備投資は、運転資本の変動にも影響を与えることがあります。運転資本は、営業活動に必要な現金、棚卸資産、売掛金、仕入債務などの項目から構成され、事業の拡大や縮小に伴い変動します。設備投資が運転資本に与える影響、ひいてはキャッシュフローへの影響を総合的に評価します。 |

▷関連:財務DDでの運転資本分析|M&A後の所要資金の予測・企業価値評価

維持投資と成長投資を明確に区別し、それぞれの見積もりとキャッシュフローへの影響を正確に分析することは、譲受企業がM&A後の事業運営を円滑に進め、企業価値を最大化するために不可欠な手続です。

税理士法人グループによる財務デューデリジェンス

M&Aに潜む財務リスク、見逃していませんか?

よくある質問|財務デューデリジェンスと設備投資分析(FAQ)

財務デューデリジェンスにおける設備投資分析に関するよくある質問とその回答をまとめました。

譲渡企業の設備の老朽化度を評価するためには、過去の設備投資実績の推移と内容、特に修繕費 更新投資の履歴を詳細に分析します。固定資産台帳と現物確認を照合し、資産の実在性や稼働状況、維持管理の状態を直接確認することも重要です。これにより、設備の実際の状態と将来の更新ニーズを把握し、潜在的な修繕費や更新投資のリスクを見極めます。

将来の大きな設備投資の必要性は、譲渡企業が策定した設備投資計画 妥当性をレビューすることで予測します。この計画が、過去の投資トレンドや市場成長性、キードライバーと整合しているかを確認し、維持投資と成長投資をそれぞれ見積もります。これにより、M&A後に譲受企業が負担することになる投資額と、それが将来のキャッシュフローに与える影響を明確に把握します。

譲渡企業が必要な設備投資を怠っていないかを調べるには、過去の修繕履歴が継続的に多額に発生していないかを確認します。これは、老朽化が進んでいる可能性を示唆します。また、固定資産台帳と現物確認を通じて、遊休資産や稼働率の低い設備がないか、減価償却費との関連も確認します。さらに、業界の標準的な設備更新サイクルと比較し、譲渡企業の設備投資計画が競争力を維持できる水準にあるかを評価します。

事業の現状を維持し、生産能力や品質を保つために必要な投資を「維持投資」と呼びます。これには老朽設備の修繕費 更新投資や定期メンテナンスが含まれます。一方、事業の規模拡大や新規事業への進出、技術革新など、将来の収益増加や市場シェア拡大を目的とした投資を「成長投資」と呼びます。

財務デューデリジェンスでは、これらの維持投資と成長投資を区分して見積もり、それぞれの投資額とそれがキャッシュフローに与える影響を分析します。

▷関連:デューデリジェンスとは|誰がやる?DDの意味をわかりやすく解説

財務DDにおける設備投資(CAPEX)分析のまとめ

設備投資分析は、M&Aの成否を左右する重要な手続です。過去の投資実績や固定資産の現状、将来の投資計画を詳しく調べることで、対象企業の実態と譲受後の投資負担を正確に把握し、企業価値評価の精度を高めることができます。

みつきコンサルティングは、税理士法人グループとして15年以上の実績を持ち、財務調査に精通した公認会計士が在籍しています。税務を含めた専門的な調査をワンストップで提供します。財務デューデリジェンスをご検討の方は、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

-

国内大手証券会社にて顧客のお金や人生に関わる財産運用を助言。相続・事業承継専門の会計事務所を経て、当社では法人顧客の税務対策・申告、M&Aに係る財務・税務のアドバイザリーに従事。税理士

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2025年12月31日小売・飲食業M&Aのデューデリジェンス|店舗・FC・ブランド評価

2025年12月31日小売・飲食業M&Aのデューデリジェンス|店舗・FC・ブランド評価- 2025年12月31日製造業M&Aのデューデリジェンス|工場・設備・サプライチェーン

2025年12月31日IT・ソフトウェア企業のM&Aデューデリジェンス|リスクと評価

2025年12月31日IT・ソフトウェア企業のM&Aデューデリジェンス|リスクと評価 2025年12月31日事業再生M&Aにおけるデューデリジェンスの実務ガイド

2025年12月31日事業再生M&Aにおけるデューデリジェンスの実務ガイド