財務DDは計画、資料開示、分析、報告という4つの段階で進みます。譲受企業がどこまで数字を見るのかを知らずに迎えると、価格の減額や条件悪化につながることも。譲渡オーナーの立場から、開示を求められる書類の揃え方、正常収益力の調整、指摘されやすい論点への備えを実務に沿って整理しました。

財務デューデリジェンスの進め方を譲渡オーナーが知る意味

会社を譲る側は、財務デューデリジェンス(財務DD)を受ける立場に立ちます。調査の設計をするのは譲受企業と、その依頼を受けた公認会計士。それでも価格や契約条件を最終的に動かすのは、この調査で何が見つかったかという一点に尽きます。

財務DDは譲受価格の根拠が作られる場

譲受企業は、基本合意で示した金額を財務DDの結果で検証します。見られるのは帳簿上の利益ではなく、継続して稼げる力と実態としての純資産。この2つが数字で示され、DDが企業価値に与える影響として評価に織り込まれていきます。

受け身で迎えると条件が動きやすい

財務DDの位置づけそのものは、デューデリジェンスの全体像のなかで最初に手が入る領域です。目的や費用感については財務DDの目的と調査項目で整理しています。

現場でよく見るつまずき

支援現場で目立つのは、資料の提出が遅れて調査期間が延び、その間に譲受企業の社内稟議が冷めてしまうパターン。もうひとつは、社長にしか分からない数字が説明されず、譲受企業が保守的に見積もって減額へ動くケース。どちらも準備で防げる範囲にあります。

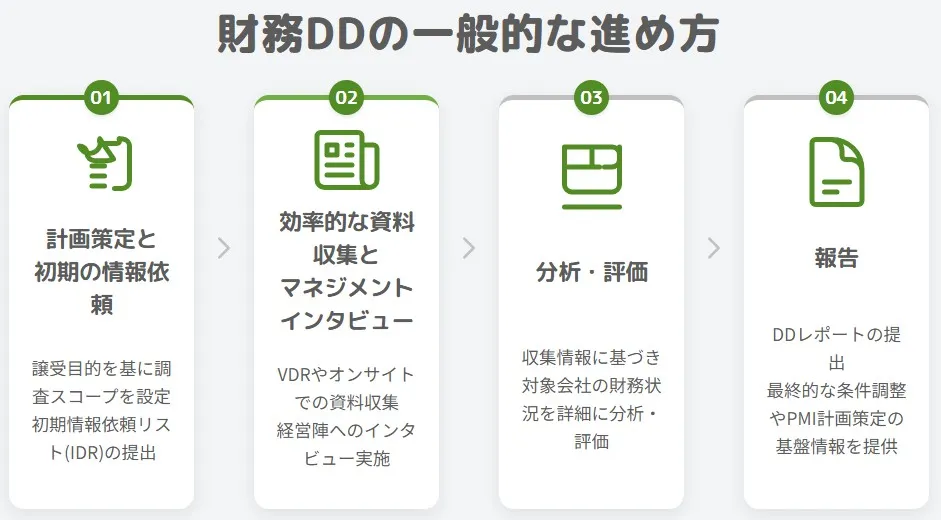

財務デューデリジェンスの進め方は4つのステップ

財務DDは思いつきで進むものではなく、決まった順序を踏みます。全体の骨格を下表に整理しました。

| ステップ | 主な作業 | 譲渡側に生じる負担 |

|---|---|---|

| ステップ1 計画とスコープ確定 | 調査目的の整理、専門家の起用、資料依頼リストの交付 | 依頼リストへの回答準備 |

| ステップ2 資料開示とインタビュー | データルームでの資料提供、経営陣への質疑、現地調査 | 資料のアップロード、社長・経理責任者の対応時間 |

| ステップ3 分析・評価 | 正常収益力の算定、実態純資産の把握、税務リスクの検討 | 追加質問への回答、根拠資料の追送 |

| ステップ4 報告と条件反映 | 報告書の作成、価格や契約条件への織り込み | 指摘事項への説明、条件交渉 |

DD全体の流れとの対応関係は、DD全体の進め方と併せて見ると位置づけが掴めます。

ステップ1 調査計画と資料依頼リストの受領

最初に決まるのは「どこまで調べるか」。ここが後の負担を左右します。

スコープが決まる仕組み

譲受企業は譲受の狙いを専門家に伝え、重点を置く領域を絞ります。規模の小さい案件では網羅的な調査を避け、収益力と簿外債務に的を絞ることも珍しくありません。調査範囲の決め方次第で、開示を求められる資料の量が変わってきます。

資料依頼リストで求められる書類

スコープが固まると、専門家から情報依頼リスト(IDR)が届きます。中小企業のM&Aで実際に求められる代表的な書類を、下表にまとめました。

| 資料の区分 | 具体的な書類 | 譲受企業が確認したいこと |

|---|---|---|

| 決算関係 | 過去3〜5期の決算書(貸借対照表・損益計算書・キャッシュフロー計算書)、勘定科目内訳明細書 | 業績の推移と財政状態 |

| 帳簿関係 | 総勘定元帳、補助元帳、月次試算表 | 決算数値の裏付け |

| 税務関係 | 法人税・消費税の申告書、税務調査の指摘事項 | 追徴リスクと繰越欠損金 |

| 資産関係 | 固定資産台帳、不動産登記事項証明書、在庫明細 | 資産の実在性と評価の妥当性 |

| 契約関係 | 金銭消費貸借契約、賃貸借契約、主要取引先との契約書 | チェンジ・オブ・コントロール条項や個人保証 |

| 組織関係 | 株主名簿、登記事項証明書、役員報酬の推移 | 株式の帰属と役員関連コスト |

| 将来計画 | 事業計画、予算と実績の対比 | 将来収益の蓋然性 |

「ありません」で終わらせない

存在しない資料はあります。実地棚卸表がない、固定資産台帳が更新されていない。よくある話です。問題は、無いことをそのまま伝えて終わりにする対応。代わりに何で説明できるかを添えるだけで、譲受企業の心証はかなり変わります。

ステップ2 資料開示とマネジメントインタビュー

開示が始まると、譲渡側の作業量が一気に増える局面へ入ります。

バーチャルデータルームでの開示管理

近年はバーチャルデータルームを使い、閲覧権限を絞ったうえで資料を共有する形が主流です。誰がいつ何を見たかの記録が残るため、情報漏えいへの不安もいくらか軽くなります。

マネジメントインタビューで問われること

経営陣への質疑では、書面から読み取れない部分に踏み込まれます。売上が伸びた理由、特定顧客への依存度、原価が動いた背景。数字の増減に理由を付けられるかどうかが問われます。

社長が答えるべき問いの例

「この年だけ利益が跳ねているのは何があったのか」「役員報酬はどういう考え方で決めているのか」「在庫のうち動いていないものはどれくらいか」。答えを事前に用意しておくと、追加質問の往復が減ります。

現地調査で見られるもの

オンサイトの調査では、現物の確認や帳簿の抜き取りチェックが入ります。工場や倉庫を歩き、在庫の状態を目で見る。データルームでは分からない実態が、ここで表に出ることも。

ステップ3 分析・評価

集めた資料をもとに、専門家が数字を組み替えていきます。財務DDの核心はこの工程です。

正常収益力の調整

過去の営業利益から一過性の損益を除き、オーナー企業ならではの費用を平常化して、継続的に稼げる水準を出します。オーナーの生命保険料、家族への給与、私的な交際費。この調整が譲受価格に直結するため、正常収益力の見極め方は譲渡側も理解しておきたい論点です。

調整が有利に働く場合もある

調整は減額方向だけではありません。オーナー報酬を市場水準に置き換えた結果、利益が上向くこともあります。現場では、社長がここを説明できず、有利な調整を取り逃がす場面を何度も見てきました。

実態純資産と簿外債務の洗い出し

資産の含み損益、回収見込みのない売掛金、長期滞留在庫。負債側では未払残業代、係争案件、債務保証。帳簿に載らないものを含めて実態を掴む工程が貸借対照表の実態把握です。

運転資本と設備投資の検証

売掛金と在庫の増減トレンドから、譲受後に必要となる資金を読みます。運転資本の分析と、老朽設備の更新を織り込む設備投資の必要額の分析は、価格交渉で頻繁に持ち出されます。あわせて資金創出力の分析で借入の返済余力も測られます。

税務リスクと関連当事者取引

過去の申告内容に不備がないか、株式譲渡の場合は繰越欠損金がどう扱われるか。税務デューデリジェンスとして切り分けて実施されることもあります。オーナー個人や関連会社との取引価格も、独立した第三者間の水準と比べられます。

ステップ4 報告と価格・契約条件への反映

分析が終わると、結果が文書にまとめられ、交渉のテーブルに載ります。

報告書が交渉材料になる

DD報告書の記載項目には、発見されたリスクと企業価値への影響額が並びます。譲渡側が全文を受け取ることは通常ありませんが、指摘の要旨は仲介会社経由で伝わってきます。

減額以外の落としどころ

指摘が出たとき、選択肢は値下げだけではありません。表明保証条項での調整や、対価の一部を後払いにする設計で折り合う例も多いところ。重い論点が出た場合の対処は問題が発覚したときの対応に整理しています。

クロージングまでの最終調整

契約から実行までの期間が長い案件では、直前の残高を確定させるクロージング監査が入る場合もあります。運転資本の増減で対価が微調整される仕組みです。

財務DDの期間とスケジュールの実際

どれくらいの時間を取られるのか。ここは経営者から必ず聞かれる部分です。

2週間から4週間が一般的な目安

案件規模と開示の状況によりますが、集中的に実施されるのは2週間から4週間ほど。年商10億円前後の会社であれば、資料提出から報告までおおむねこの範囲に収まります。DD費用の負担と相場も期間とおおよそ連動します。

中小企業で予定が伸びる原因

遅れの理由は、たいてい資料側にあります。月次試算表が作られていない、契約書の原本が見つからない、経理担当が1名で手が回らない。中小企業に特有の論点として、簡易な形に絞って進める判断もあります。

中間報告を待たずに動く

調査の途中で、専門家から譲受企業へ中間報告が入ります。譲渡側にとっては、指摘の兆しが見えた時点で説明資料を用意できるかどうかが分かれ目。仲介会社に状況を確認しながら先手を打つ形が望ましいところです。

売り手が財務DD前に整えておく5つの準備

準備の質が結果を左右します。支援現場で実際に使っているチェック項目を挙げます。

準備1 決算書と帳簿の数字を突き合わせる

試算表の累計と決算書が合わない。地味ですが、指摘されやすい箇所です。差異の理由を1行で説明できる状態にしておけば、追加質問の量が減ります。

準備2 会社と個人の線引きを整理する

社長名義の車両を会社が使っている、自宅の一部を事務所として計上している、家族に給与を出している。悪いことではありませんが、譲受後は続かない費用として調整対象になります。金額と内容を先に一覧化しておきましょう。

匿名事例 年商12億円の食品製造業

社長個人が所有する土地に工場が建ち、賃料は無償。加えて実地棚卸を数年実施しておらず、在庫の実在性が確認できませんでした。財務DDで両方が論点化し、賃料相当額の年間コストと在庫評価損を織り込む形で価格が調整されています。事前に賃貸借契約を整え、棚卸を実施していれば、影響は小さく収まったはずの案件でした。

準備3 一過性の損益に説明を用意する

補助金収入、保険の解約返戻金、大口の特別受注。プラスもマイナスも、なぜその年だけ発生したのかを言葉にしておきます。説明がないと、譲受企業は継続しない利益として単純に除きます。

準備4 契約書と借入条件を棚卸しする

金融機関との契約に支配権の変更を制限する条項があるか、個人保証がどの借入に付いているか。中小企業庁の中小M&Aガイドラインでは、M&Aを通じた経営者保証の解除や譲受側への移行を確実に進めるための対応が示されており、財務DDの段階から確認しておく実務的な意味があります。

準備5 開示の範囲とタイミングを決める

従業員に知られたくない、取引先の名前は最後まで伏せたい。そうした事情は当然あります。何をいつ出すかを仲介会社と決めておけば、社内が動揺する事態を避けられます。全体像は譲渡側が備える情報開示で確認できます。

先に自社を調べておく選択肢

譲受企業の調査を待つのではなく、自ら会計士に依頼して論点を洗い出す方法もあります。セルサイドDDや、初期段階で範囲を絞ったプレデューデリジェンスを使えば、交渉前に手当てが打てます。費用はかかりますが、減額幅を抑えられた案件は少なくありません。依頼先の見極め方はDDの依頼先の選び方を参考にしてください。

税理士法人グループによる財務デューデリジェンス

M&Aに潜む財務リスク、見逃していませんか?

財務デューデリジェンスの進め方に関するFAQ

譲渡を検討する経営者から実際に多い質問を挙げます。

買い手が自らの判断のために行う調査なので、原則は買い手負担です。売り手が自主的にセルサイドDDを実施する場合だけ、売り手側の費用になります。仲介契約の内容によって扱いが異なる場合もあるため、契約書の記載を先に確認してください。

そんなことはありません。現場ではまず、何が無いのかを洗い出します。実地棚卸表や固定資産台帳が未整備でも、代替となる説明資料と、いつまでに整えるかの見通しを示せれば交渉は進みます。無いことを隠す対応だけは避けてください。

簿外債務が見つかったとき、正常収益力が想定より低く算定されたとき、必要な設備投資が織り込まれたときが典型です。ただし減額に直行するとは限りません。表明保証や対価の後払いで折り合う設計もあるため、指摘内容と金額の重さ次第です。

基本的には進められます。現地調査を休日に設定したり、資料の受け渡しをデータルームに集約したりして接触を抑えます。ただし工場の実査が必要な案件では、社内の一部への説明が避けられない場面も。仲介会社と段取りを詰めておくことが前提になります。

マネジメントインタビューで半日から1日、追加質問への対応が期間中に数回。合計で2〜3日相当が目安です。経理担当がいる会社では資料提出を任せられますが、数字の背景を説明できるのは社長だけなので、質疑には本人が出る形をお勧めします。

財務デューデリジェンスの進め方のまとめ

財務DDは、計画とスコープ確定、資料開示とインタビュー、分析・評価、報告と条件反映という4つのステップで進みます。譲受企業が見るのは正常収益力と実態純資産。決算書と帳簿の整合、会社と個人の線引き、一過性損益の説明を先に整えておけば、指摘の多くは事前に手当てできます。何を聞かれるか分からないという不安は、進め方を知ることでかなり小さくなります。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業の会社売却・事業承継を数多く支援してきました。公認会計士・税理士が在籍しているため、財務DDで論点になりやすい箇所を事前に洗い出し、譲渡オーナーの立場から説明の組み立てまでお手伝いできます。売却をご検討の段階で、まずはお話をお聞かせください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

-

国内大手証券会社にて顧客のお金や人生に関わる財産運用を助言。相続・事業承継専門の会計事務所を経て、当社では法人顧客の税務対策・申告、M&Aに係る財務・税務のアドバイザリーに従事。税理士

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月31日デューデリジェンス費用の相場|内訳・負担者と売り手の注意点

2026年7月31日デューデリジェンス費用の相場|内訳・負担者と売り手の注意点 2026年7月30日財務デューデリジェンスの進め方|売り手が備える必要資料と対応

2026年7月30日財務デューデリジェンスの進め方|売り手が備える必要資料と対応- 2026年7月27日M&Aは税理士に相談すべき?役割・報酬相場・選び方と注意点

- 2026年7月24日デューデリジェンスの種類とは|会社売却で売り手が備える調査