中後継者不在や個人保証の重さから会社売却を考え始めたオーナーへ。中小企業M&Aとは何かを、大企業との違い、手法、企業価値評価、税金、進め方の順にやさしく整理しました。中小企業の定義から判断材料まで、初めての検討に必要な論点をまとめて把握できます。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

中小企業M&Aとは何か

「うちの規模でも、買い手はつくのだろうか」。会社売却を考え始めたオーナーが、最初に口にする言葉です。中小企業のM&Aとは、中小企業を譲渡側とする第三者承継の総称を指します。合併や買収を含め、資本業務提携や組織再編まで含める広い概念ですが、実務では、オーナーが保有株式を第三者へ譲る株式譲渡が中心です。

言葉の由来や読み方が気になる方はM&Aの意味や関連用語もあわせてご覧ください。なお、経営者の同意を前提に進む点で、会社乗っ取りとの違いははっきりしています。

中小企業の定義と資本金・従業員数の基準

まず押さえたいのが、自社が制度上どの区分に入るかです。中小企業の範囲は、中小企業庁が示す中小企業基本法の定義で、業種ごとに資本金または従業員数の基準が決まっています。下表がその代表的な区分です。いずれかを満たせば中小企業に該当します。

| 業種 | 資本金の目安 | 従業員数の目安 |

|---|---|---|

| 製造業・建設業・運輸業ほか | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| 小売業 | 5千万円以下 | 50人以下 |

| サービス業 | 5千万円以下 | 100人以下 |

この区分は政策上の原則で、税制や補助金では別の線引きが使われることもあります。規模ごとの買い手や価格の傾向はM&Aの規模区分で確認できます。

中小企業M&Aの特徴

大企業のM&Aと比べたとき、中小企業ならではの色合いがあります。主なものを挙げます。

- 後継者不在や高齢化が動機になりやすい

- 譲受企業の狙いは事業拡大とシナジー創出にある

- 非上場ゆえに情報が外に出ておらず、相手が実態をつかみにくい

- 専門家報酬やデューデリジェンス対応の負担が、譲渡側に重くのしかかる

大企業のM&Aとの違い

最大の違いは、情報開示のしやすさにあります。上場企業なら株価も決算書も公開され、価格やリスクの目安が立ちやすい。ところが中小企業は、決算書や顧客構成を調べるコストが譲受企業の負担になります。実態が見えにくく、マッチングに時間がかかる。ここが最初のハードルです。

中小企業がM&Aを選ぶ目的

目的が定まらないまま話を進めると、条件交渉の途中で迷いが出ます。譲る側と譲り受ける側では、見ているものが違います。

譲渡オーナー側の目的

会社を手放す動機は、金額だけではありません。現場でよく聞くのは、次のような声です。

- 後継者不在の解消と、社員の雇用維持

- 借入に付いた個人保証(経営者保証)からの解放

- 創業者としての利潤の実現とセカンドライフの資金確保

- 自社より大きな相手と組むことによる、事業の存続と発展

特に、雇用や取引先を守りたい思いが強いオーナーほど、第三者承継は現実的な出口になります。人手が足りず廃業寸前だった会社が譲受を機に息を吹き返す例もあり、人手不足の解消策としてM&Aが選ばれる場面も増えました。譲渡後の従業員がどうなるかは、従業員への影響で詳しく触れています。

譲受企業側の目的

買い手は将来のリターンを見ています。自社だけでは手に入りにくい人材・技術・販路をまとめて取り込み、短期間で事業範囲を広げたい。この狙いを理解しておくと、交渉の場で何を評価されているかが読めます。売り手と買い手それぞれの狙いはM&Aの目的にまとめました。

中小企業M&Aの主な手法

M&Aと聞くと株式譲渡を思い浮かべがちですが、選べる手法は複数あります。財務や株主構成によって向き不向きが分かれるため、違いを押さえておきましょう。手法の全体像はM&A手法の種類で俯瞰できます。

株式譲渡

中小企業で最も多いのが株式譲渡です。発行済株式を譲受企業へ移すことで経営権が移り、従業員や取引先との関係はそのまま引き継がれます。手続が比較的シンプルな一方、簿外債務のリスク精査は欠かせません。株式が親族に分散している老舗では、事前の集約が課題になりやすいです。

事業譲渡

事業譲渡は、会社そのものではなく特定の事業だけを切り出して譲る手法です。承継する範囲を選べる利点がある反面、契約や許認可の移し替えを一つひとつ行う必要があり、手間は増えます。株主総会の特別決議が要る点にも注意します。

会社分割

会社分割は、事業の一部または全部を別会社へ承継させる組織再編です。承継範囲を選びやすい一方、法的手続はやや複雑になります。

合併

合併は、複数の会社を一つの法人へ統合する方法です。第三者間では、まず株式譲渡で子会社化し、最終的に吸収合併へ進む流れが一般的です。社名が消えるなど、従業員への心理的な影響が大きい点は事前の説明でやわらげます。

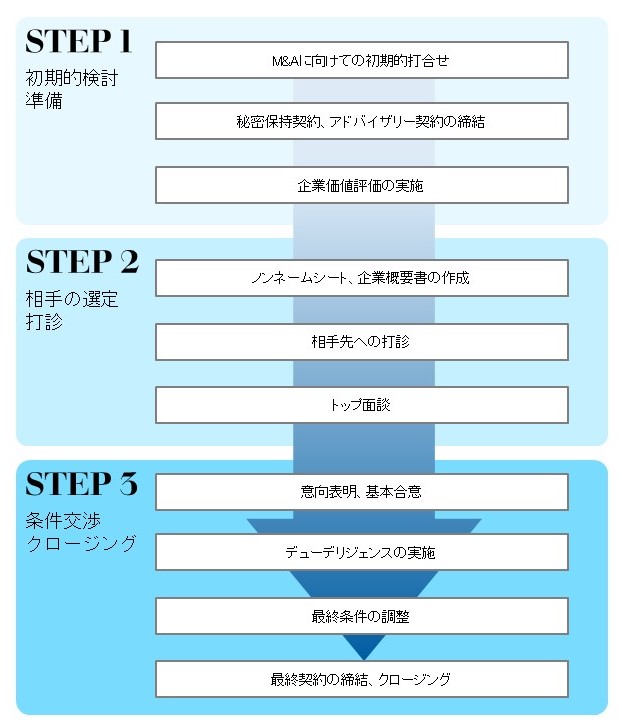

中小企業M&Aの進め方

企業規模や双方の事情で前後しますが、譲渡オーナーの視点でみると、おおむね次の10ステップに整理できます。

全体の期間感はM&Aの流れもご参照ください。下表が各手続の要点です。

| ステップ | 手続の概要 |

|---|---|

| 1 検討・情報収集 | M&Aが自社に合う選択肢かを見極める。顧問会計事務所やアドバイザーへの相談、勉強会への参加で知識を深める段階 |

| 2 準備・自社分析 | 企業価値の仮算定、決算書の整理、潜在的な債務リスクの洗い出しを行い、希望条件(金額や雇用維持)を固める |

| 3 相手先探し | ノンネームシートで打診し、関心を示した相手と秘密保持契約を締結。仲介会社のネットワークを活用する場面が多い |

| 4 トップ面談 | 経営者同士が直接会い、相性や将来像をすり合わせる。ここで方向性が大きくずれると先へ進みにくい |

| 5 基本合意 | スキーム・想定金額・従業員の処遇・独占交渉権などを盛り込み、双方が本気で進める意思を確認する |

| 6 デューデリジェンス | 譲受企業が財務・税務・法務・労務を精査。譲渡側は必要資料を整えて開示する |

| 7 最終条件調整 | 精査で見つかった論点をもとに、価格や追加条件を詰める。折り合わなければ破談もあり得る |

| 8 最終契約・クロージング | 譲渡契約を締結し、対価の支払いと名義変更を実行してM&Aが成立する |

| 9 関係者への開示 | 従業員・取引先・金融機関へ周知する。人数の少ない中小企業ほど、丁寧な説明が離職や不安を防ぐ |

| 10 PMI(統合) | クロージング後の統合。文化や業務フローの融合をどう進めるかで、成果が大きく変わる |

中小企業M&Aのメリットとデメリット

良い面ばかりが語られがちですが、実際には裏表があります。両方を知ったうえで判断したいところです。

メリット

- 後継者問題の解決と、従業員の雇用維持

- 個人保証(経営者保証)が解除される可能性

- 譲渡対価としての現金・株式の獲得

- 親族内承継より短期間で承継が進む場合がある

親族内承継が減るなか、会社の将来を守る手段として第三者承継を選ぶオーナーが増えています。手法別・立場別の整理はM&Aのメリットとデメリットにまとめました。後継者不在を軸に考えるなら事業承継型M&Aもあわせて。

デメリット

- 相手が見つからず、承継期間が長引くことがある

- 希望した金額での成立が難しい場合がある

- 譲受企業によっては雇用条件が変わる懸念

- 地域密着型の会社では、周囲への説明に労力がかかる

中小企業M&Aで起きやすい失敗と対応策

成功例が多い一方で、つまずく案件もあります。パターンを知っておけば、先回りして避けられます。

よくある失敗例

- 目的があいまいで、統合後に方向性を見失う

- 価格で折り合えず、交渉が破談になる

- シナジーを過大に見積もり、高値づかみになる

- 文化の違いを軽視し、PMIで人材が流出する

根っこにある原因はM&A失敗の原因で、譲渡オーナーが気をつけたい点はM&Aの注意点で詳しく解説しています。

失敗の背景

中小企業に特有の事情が、失敗の背景に横たわっています。下表に主な原因をまとめました。

| 原因 | 内容 |

|---|---|

| 否定的なイメージ | 「外部に会社を渡す」ことへの抵抗感が地域や家族経営で残り、周囲の理解を得るのに時間がかかる |

| 情報が入手しにくい | 非上場ゆえ開示情報が限られ、譲受企業がリスクを評価しづらく、精査に時間がかかる |

| 相手が見つかりにくい | 規模が小さいと譲受後の伸びしろが限定的にみえ、関心を持つ相手が絞られる |

| 価格の算定が難しい | 株価が公開されておらず、簿外債務や偶発債務の可能性も踏まえた専門的な評価が要る |

| 報酬の負担 | 着手金・月額報酬・成功報酬など費用項目が多く、譲渡側にとって重い |

成功に向けた準備チェックリスト

支援現場で、譲渡前に必ず点検してもらう項目があります。デューデリジェンスで減額されないための、いわば守りの準備です。

- 不良資産や簿外債務を洗い出し、決算書の透明性を高めているか

- 税務・法務のリスクを事前に確認したか

- 売掛金・貸付金・在庫・設備の評価を見直したか

- 就業規則や雇用条件を整えているか

- 相手候補を複数もち、比較できる状態にしているか

1社だけと交渉すると、条件で足元を見られても選択肢がありません。複数の候補を並べると、譲渡オーナーに有利な環境が生まれます。統合を見据えた論点はM&Aの課題、相乗効果の考え方はシナジー効果で補足しています。

中小企業M&Aの企業価値評価

いくらで売れるのか。オーナーが最も気にする論点です。企業価値評価には、インカム・コスト・マーケットの3つのアプローチがあります。ただ中小企業は公開情報が乏しく、将来予測も立てにくい。そこで実務では、時価純資産にのれんを乗せる年買法やEBITDAマルチプルといった簡易な手法を組み合わせます。

希望価格と現実の差

思い入れの分だけ、オーナーの希望価格は評価額から上振れしがちです。ここが交渉の焦点になります。感情ではなく、事業計画と数字で説明できると、ギャップは埋まりやすくなります。

中小企業M&Aにかかる費用と税金

費用の中心は、税金と専門家報酬です。どちらも手取りに直結します。

譲渡スキームによる税金の違い

株式譲渡なら、個人株主に譲渡所得として原則20.315%(所得税15%・復興特別所得税0.315%・住民税5%)が課されます。根拠は国税庁のタックスアンサーNo.1463です。事業譲渡では会社に法人税が課され、対象に不動産があれば不動産取得税や消費税も絡みます。

どちらが手取りで有利かは、譲渡益の規模と含み益しだいで逆転します。支援現場では、決算書の数字だけでなく、含み損益と個人保証の解除条件まで並べて試算します。ここは教科書どおりにいかない部分です。会社売却全体の費用感は会社売却の手続で整理しています。

専門家報酬の目安

仲介会社の報酬は、着手金・リテイナーフィー・中間金・成功報酬などで構成されます。最低成功報酬額を数百万円台に置く例が多く、譲渡対価の数%が成功報酬になります。報酬体系は会社ごとに差があるため、金額だけでなく提供業務の中身で見比べることが大切です。

中小企業M&Aの成約事例

当社が完全成功報酬制で支援した案件から、中小企業M&Aの典型を2件、ご紹介します。

異業種への譲渡で家族との時間を取り戻した事例

売上約1億円の保険代理店が、売上約80億円の人材サービス会社へ株式譲渡したケースです。経営者の単身赴任解消が主目的で、主力商品の販売中止という課題もありました。異業種である譲受企業の顧客基盤とのシナジーを評価し、事業の未来を託しています。

大手との統合で業界変化を乗り越えた事例

売上約2億円の求人広告会社が、売上約63億円の求人メディア企業へ株式譲渡したケースです。デジタル化で苦戦していた地域密着型のフリーペーパー運営会社が、全国展開する同業大手と組み、雇用を守りながら事業再生を実現しました。

業種や規模の異なる成約例はオーナーの体験談一覧で、成功パターンの分析はM&Aの事例でご覧いただけます。

家族との時間を優先、異業種への譲渡で新たな未来

譲渡企業:保険代理店(売上約1億円)

譲受企業:人材サービス(売上約80億円)

スキーム:株式譲渡

経営者の単身赴任解消が主目的。主力商品の販売中止という課題もあったが、異業種である買い手の顧客基盤とのシナジーを評価し、事業の未来を託した事例。

業界変化の波を大手企業との統合で乗り越える

譲渡企業:求人広告(売上約2億円)

譲受企業:求人メディア(売上約63億円)

スキーム:株式譲渡

デジタル化の波で苦戦する地域密着型フリーペーパー運営企業が、全国展開する同業大手企業へ譲渡。地域力と先進技術を融合させ、従業員雇用を守りつつ事業再生を実現。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

中小企業M&Aの動向と今後の見通し

後継者問題を背景に、中小企業M&Aは着実に広がっています。国も制度面で後押ししています。

第三者承継の件数は過去最多

中小企業基盤整備機構の令和6年度実績によると、全国の事業承継・引継ぎ支援センターへの相談者数は23,540者で、2年連続で2万3千者を超えました。第三者承継(M&A)の成約件数は2,132件と過去最多で、累計は12,306件に達しています。譲渡が成約した売り手は、売上高1億円以下が6割超、従業員10名以下が7割を占め、小規模な会社ほど承継の受け皿として機能していることがわかります。件数の長期推移はM&A件数の推移でも解説しています。

国の支援施策

廃業リスクへの対策として、国はいくつかの仕組みを用意しています。募集時期や要件は毎年変わるため、最新情報の確認が前提です。

- M&A支援機関登録制度による、支援の質の担保

- 中小企業庁の中小M&Aガイドライン(第3版)による、手数料開示や業者選びの指針

- 事業承継・引継ぎ補助金による、費用面の支援

- 経営資源集約化税制による、M&A実施時の減税・準備金の積立

2024年8月の第3版では、経営者保証の扱いや手数料説明の規律が強められました。準備なしで市場に出ても好条件は望みにくいため、早めに専門家へ相談し、企業価値を高める計画を立てておくことがものを言います。

中小企業M&Aに関するFAQ

相談の場でよく受ける質問を、実務に即してまとめました。

売れる可能性は十分あります。現場ではまず、借入の中身と個人保証の状態を確認します。譲受企業が事業の将来性や顧客基盤を評価すれば、債務があっても成立する案件は珍しくありません。ただし条件は金融機関との調整しだいで変わります。

株式譲渡の場合、経営者保証を譲受企業側へ移すか、金融機関と交渉して解除するのが一般的です。第3版ガイドラインでも、保証の扱いを成約前に金融機関へ相談することが推奨されています。移行の可否は契約条項と金融機関の条件次第です。

成約前は秘密保持を徹底します。噂が広まると離職や取引停止を招くためです。開示のタイミングは基本合意やクロージングの段階を目安に、伝える順番と言葉を事前に設計します。

相手探しの状況で幅がありますが、半年から1年程度が一つの目安です。準備が整っている会社ほど短くなります。相手がなかなか見つからない場合は、長引くこともあります。

中小企業M&Aのまとめ

中小企業M&Aは、後継者不在の解消や個人保証からの解放、創業者利潤の実現といった目的で選ばれ、手法・企業価値評価・税金・進め方を押さえれば、初めてでも判断の土台がつくれます。適切な準備と相手選びができれば、従業員や取引先を守りながら会社の未来を託せます。ひとりで抱え込みがちなテーマだからこそ、早めの情報収集が心の余裕につながります。

当社みつきコンサルティングは、みつき税理士法人グループのM&A仲介会社です。中小企業の会社売却・事業承継に特化し、経験豊富なM&Aアドバイザーや公認会計士・税理士が初期相談から成約まで一貫して支援します。会社売却をご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月14日おすすめのM&Aサービス比較|仲介会社とマッチングサイトの選び方

2026年7月14日おすすめのM&Aサービス比較|仲介会社とマッチングサイトの選び方- 2026年7月14日M&Aの期間とスケジュール|会社売却の工程別目安と短縮の実務

- 2026年7月13日金属製品・機械部品業界のM&A|価格転嫁が動かす譲渡価格と金型の事例

- 2026年7月13日電気機器業界のM&A|PSE・技適の承継が問う譲渡価格と買い手の視点