資産管理会社を活用したM&Aは、譲渡オーナーの手取りを最大化する有力な選択肢です。本記事では、事業会社ではなく資産管理会社の株式を譲渡する税務メリットや、資産管理会社が持つその他の利点、そして注意点について具体例を交えて解説します。M&Aをご検討中の方にとって、最適な売却戦略を立てる一助となれば幸いです。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

資産管理会社とは?

資産管理会社は、現金や不動産、有価証券といった個人の資産を、法人として管理・運用することを主な目的として設立される会社です。個人とは法的に別の人格を持つため、資産や負債も明確に区別して管理されます。一般的に、通常の事業活動は行わず、収益源は不動産賃料や株式の配当、有価証券の売買益などが中心となるのが特徴です。まさしく、資産を効率的に守り、増やすための「プライベートカンパニー」と言えるでしょう。特に自社株式を保有する場合は、「持株会社」とも呼ばれます。

資産管理会社とM&Aの関係性

中小企業のオーナー経営者がM&Aによる会社売却を検討する際、資産管理会社の存在は譲渡後の資産形成だけでなく、M&Aプロセスそのものに深く関わってきます。最適な売却スキームを選択することが、譲渡オーナーの手取りを最大化させます。

M&Aにおける手取り最大化の重要性

譲渡オーナーにとって、M&Aは長年心血を注いできた事業の集大成であり、同時にその後の人生設計を左右する重要な選択です。特に、事業を譲渡する際の「手取り額」をいかに最大化するかは、最も心を砕く点の一つでしょう。

M&Aで資産管理会社を売却する税務メリット

自社が資産管理会社を通じて事業会社を保有している「持株会社スキーム」の場合、M&Aにおいてどの会社の株式を売却対象とするかで、最終的な手取り額は劇的に変わります。この違いを知ることは、M&Aを成功させる上で最も重要な知識の一つと言えるでしょう。この税務メリットを知らないままM&Aを進めるのは、非常にもったいないことです。

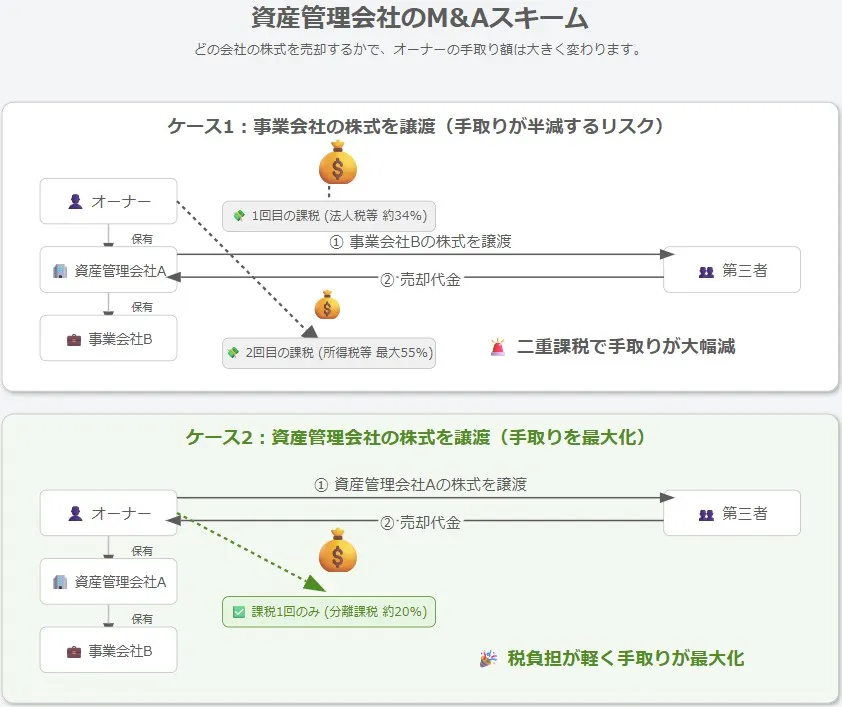

ケース1:事業会社の株式を譲渡する方法

このケースでは、譲渡オーナーが100%保有する資産管理会社Aが、その子会社である事業会社Bの株式を100%保有している状況を想定します。この事業会社Bの株式を第三者に譲渡する場合、譲渡の主体は資産管理会社Aとなります。売却によって得られた利益に対して、まず法人税等が約34%の実効税率で課税されます。ここまでは一般的な流れで、多くの方が想像しやすいかもしれません。しかし、このスキームには見過ごせない課題が存在します。

二重課税という予期せぬ大きな負担(手取りが半減するリスク)

法人税が課された後の残りの資金は、まだ資産管理会社Aの中にあります。譲渡オーナー個人がこの資金を生活費や新たな投資に使うためには、A社から役員報酬や配当として引き出す必要が生じます。この引き出しの段階で、今度は個人の所得税・住民税が、最大で約55%という高い累進課税率で再度課税されてしまうのです。

まさに「二重課税」という、手取りを大きく目減りさせる落とし穴です。この税金の重複は、創業者利益の個人レベルでの最終的な受取額を大きく減少させ、創業家の期待を裏切る結果になります。

ケース2:資産管理会社の株式を譲渡する方法

一方、この方法では、譲渡の主体は譲渡オーナー個人となります。譲渡オーナーは、ご自身が保有している資産管理会社Aの株式を丸ごと第三者に譲渡するのです。譲受企業はA社を取得することで、その子会社である事業会社Bを実質的に手に入れることになります。事業会社自体を直接売却するのではなく、その親会社である資産管理会社を売却するという、発想の転換が大きな差を生むのです。

個人課税のみの分離課税で手取りを劇的に増加させる仕組み

譲渡オーナー個人が資産管理会社Aの株式を譲渡することで得られる利益は、オーナー様個人に直接入ります。この利益に課される税金は、個人の所得税・住民税の分離課税のみで、その税率は20.315%です。この低い税率で課税が完結するため、一般的な事業会社売却と比べて、法人税の課税を回避でき、税負担を大幅に軽減できるのです。まさに、知っているか知らないかで未来が大きく変わる、そんな情報なのです。

具体的な数字で比較する手取り額の大きな差

事業の価値が10億円だと仮定して、両ケースの手取り額を比較してみましょう。

• ケース1(事業会社株式の譲渡):10億円の売却益に対し、まず法人税(約34%)が課税され、残りの約6.6億円が会社に残ります。この資金をオーナー様が配当で受け取ると、さらに所得税(最大約55%)が課税され、最終的な手取りは約3億円程度になる可能性があります(最も少ない場合)。

• ケース2(資産管理会社株式の譲渡):10億円の売却益に対し、個人の譲渡所得課税(20.315%)のみが適用され、手取りは約8億円となります。

この差は、なんと約5億円にもなる可能性があります。M&Aを検討されている経営者様にとって、この差は決して無視できない、極めて重要なポイントであると強く申し上げたいです。

不動産M&Aにおける節税の可能性

会社が不動産を保有している場合、その不動産を直接売却すると、売却益に対して法人課税が生じます。しかし、その会社自身の株式を譲渡できれば、株式譲渡益に対する個人課税は低税率(約20%)で済みます。このような「不動産M&A」は、合法的な税務メリットを享受できる有効な手段として注目されています。不動産の売却を考えているなら、この視点は見逃せません。

▷関連:不動産M&Aとは?手続スキーム・税務メリットとデメリット・リスク

役目を終えた資産管理会社の出口戦略

M&Aとは別に、相続が一巡するなどして資産管理会社の役目が終わった場合、その会社をどうするかという問題が生じます。ここでの「出口戦略」を誤ると、せっかく築き上げた資産が税金で大きく目減りしてしまう可能性があります。

清算とM&A売却による課税の違いを理解する

会社を清算する場合、残った財産を株主に分配すると「配当」とみなされ、個人の総合課税の対象となり、最大で約50%の実効税率で課されます。これは非常に高い税負担です。しかし、その資産管理会社の株式を第三者にM&Aで売却できれば、課される税金は譲渡所得の20.315%で済みます。

売却による手取り最大化の可能性と見逃せない利点

資産評価額から多少ディスカウントして売却したとしても、清算するよりはるかに多くの手取りを残せる可能性が高いのです。資産管理会社の役目が終わったと感じた時でも、安易に清算を選ぶのではなく、M&Aによる売却も視野に入れることが、資産を最大限に残すための賢い出口戦略となるでしょう。

▷関連:休眠会社とは|売却できる?買取のメリット・繰越欠損金等の注意点

資産管理会社のメリット・デメリット

ここからは、M&Aに限らない、資産管理会社の一般的なメリット・デメリットについて解説します。

資産管理会社がもたらすM&A以外のメリット

資産管理会社はM&Aの税務メリットだけでなく、日々の資産管理や将来の承継においても多くの利点を提供します。多角的な視点からそのメリットを見ていきましょう。

相続対策の円滑化で資産承継をシンプルに実現

資産を個人で複数所有していると、相続が発生した際に、個々の財産評価や分割協議が必要となり、手続が煩雑になりがちです。特に、不動産のように分けにくい資産は、相続人間の争いの原因となることも少なくありません。しかし、資産管理会社に資産を集約しておけば、相続財産は「資産管理会社の株式」というシンプルな形になります。これにより、株式を分割するだけで資産の承継が可能となり、手続を大幅に簡素化できます。また、株式の評価額を下げるための対策も、講じやすくなるのです。不動産を株式化して承継することで、相続争いのリスクも低減できるのは大きな魅力と言えるでしょう。円満な資産承継を願うオーナー様にとって、これは何よりの安心材料となるはずです。

所得税の節税効果:高所得者にとっての恩恵

個人の所得税は最大で住民税と合わせて55%の累進課税ですが、法人税の実効税率は約34%(東京都の中小法人の場合)です。高額な不動産収入や株式の配当収入がある場合、個人で直接受け取るよりも、資産管理会社で受け取った方が適用される税率が低くなる可能性があります。特に年収900万円を超える方の場合、法人化による節税効果は非常に高まります。既に法人化している場合でも、一定の要件を満たせば、子会社(事業会社)からの配当を課税対象外として受け取れる「受取配当金の益金不算入制度」を活用できる点も、法人ならではのメリットです。

所得の分散による世帯全体の税負担軽減

オーナー経営者一人に集中しがちな所得を、ご家族に分散できるのも資産管理会社の大きな利点です。ご家族を資産管理会社の役員や従業員とし、適正な範囲内で役員報酬や給与を支払うことで、世帯全体での手取り額を増やす効果が期待できます。これは、所得税の累進課税を避けるだけでなく、ご家族が将来の相続税の納税資金を計画的に準備する手段にもなります。これらの報酬や給与は、法人の損金として計上可能ですので、法人税の節税にもつながるでしょう。

経費計上の範囲拡大で効率的な資金利用

法人格を持つことで、個人事業主の場合と比べて、経費として認められる範囲が格段に広がります。役員報酬や給与はもちろんのこと、法人が契約者となる生命保険料、社宅家賃、福利厚生費、交際費など、個人では経費にできない支出も、事業に関連するものであれば損金として計上できる場合があります。例えば、自宅を社宅として法人契約に切り替えることで家賃の一部を経費にできるケースや、事業に関連する情報収集のための交際費なども認められやすくなります。

社会保険への加入で手厚い保障を確保

資産管理会社の役員は報酬を受け取ることで給与所得者となり、社会保険への加入が可能となります。これは、個人事業主が加入する国民年金や国民健康保険と比較して、より手厚い保障を受けられることを意味します。厚生年金や健康保険の手厚い保障は、病気や怪我、老後の生活に対する安心感を大きく高めるものです。

長期的な損益の平準化による安定経営の実現

資産管理会社を設立することで、長期的に損益を平準化し、税負担を安定させることが可能になります。特に、欠損金の繰越控除期間は、個人の場合は最長3年ですが、法人の場合は最長10年となります。これにより、過去の損失を将来の利益と相殺できる期間が長くなり、突発的な大きな利益が出た場合でも、税負担をコントロールしやすくなるのです。

資産管理会社のデメリットと注意点

多くのメリットがある一方で、資産管理会社にはいくつかのデメリットも存在します。

資金使途の制限と個人の自由度の喪失

最も大きなデメリットは、会社の資産はあくまで会社のものであり、オーナー経営者といえども私的な目的で自由に使うことには限度がある点です。プライベートで利用するためには、役員報酬や配当といった形で、税金を納めた上で個人に移す手続が必要になります。会社の資金と個人の資金を混同しないよう、常に意識しておく必要があります。法人としての規律が求められることに、慣れないうちは戸惑うかもしれません。

設立・維持コストの発生という現実的な負担

法人を設立・維持するためには、様々な費用が発生します。設立時には登録免許税や司法書士報酬などの費用がかかり、会社の維持にも毎年一定のコストが必要となります。例えば、法人の場合、赤字であっても住民税の均等割(最低7万円)を納める必要があります。また、個人事業主と比べて確定申告の事務的な負担が重くなるため、税理士に依頼する場合はその報酬も発生します。

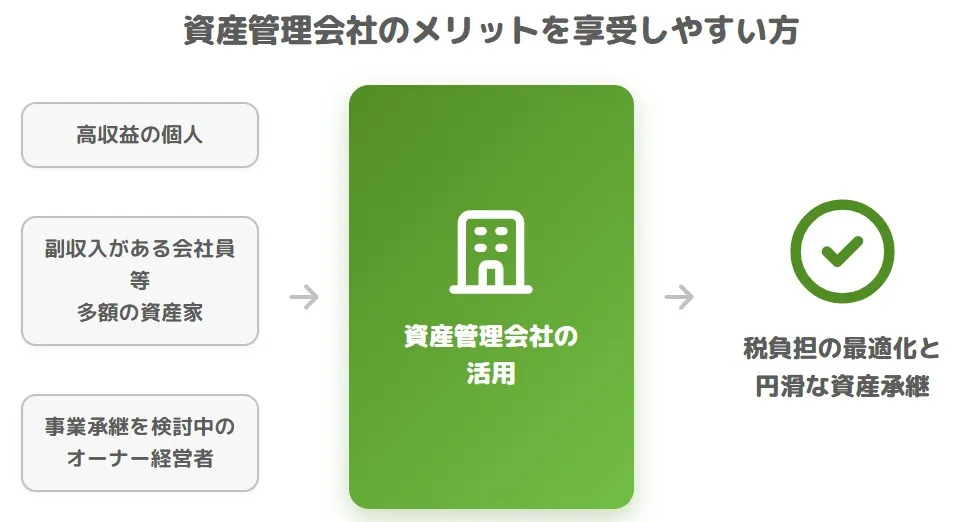

資産管理会社の恩恵を受け易い方

どのような方が前述した資産管理会社のメリットを享受しやすいのでしょうか。その代表的なケースをご紹介します。

高収益の個人

株式投資などで高い収益を上げている個人投資家や、不動産、株式、先物取引など様々な投資を行っており、全ての取引の損益通算をしたいと考えている個人投資家にとって、法人化は大きなメリットをもたらします。個人に適用される高い所得税率を回避し、法人税率での課税に切り替えることで、手取りを増やすことが期待できます。

副収入がある会社員や公務員、多額の資産家

本業以外に不動産投資などの副収入がある会社員や公務員の方も、資産管理会社の活用を検討する価値があります。副収入が高額になるほど、個人の所得税率も高くなる傾向があるため、法人化による節税効果が見込めます。また、多額の資産を保有しており、将来の相続税の負担が予想される資産家にとっても、資産管理会社は有効な相続対策となり得ます。

事業承継を検討中のオーナー経営者

そして、まさに本稿の主題であるM&Aや事業承継を検討しているオーナー経営者様です。資産管理会社を活用した持株会社スキームは、事業会社の譲渡における税負担を劇的に軽減し、手取りを最大化する強力な戦略となり得ます。

▷関連:有限会社は株式譲渡でM&Aできる?株式会社との違い・流れ・注意点

参考|これから資産管理会社の設立を検討する方へ

これまで説明した資産管理会社のメリットやデメリットを踏まえ、新たに設立を検討される方に向け、その手順などの概略を解説します。

資産管理会社の設立手順

資産管理会社を設立する際の流れを把握しておきましょう。専門的な手続が多いので、司法書士や税理士といった専門家のサポートを受けましょう。

1 会社設立の基本事項の決定と未来への準備

まず、会社の基本的な事項を決定します。具体的には、会社の名称(商号)、本店所在地、出資者と出資割合、資本金の額、そして事業年度(決算月)の5項目です。会社の名称は、「株式会社」や「合同会社」の前後に名称をつけます。本店所在地は法人登記簿に記載される住所です。資本金は1円以上であれば設立可能ですが、1,000万円以上の場合は設立初年度から消費税の課税対象となる点に注意が必要です。

2 登記に必要な書類と資本金の準備

次に、会社設立登記に必要な書類と資本金を準備します。主要な書類としては、会社の基本的なルールを定めた定款、法務局に提出する登記申請書、出資金を払い込んだことを証する書面、役員全員の就任承諾書と印鑑証明書、本店所在地の建物の賃貸借契約書や不動産の登記事項証明書などが挙げられます。株式会社の場合は、設立時取締役会の議事録も必要です。定款は公証人の認証が必要となるため、専門家と相談しながら作成を進めるのが一般的です。

3 法務局への提出と設立後の重要な手続

必要な書類と資本金が揃ったら、法務局に登記申請を行います。申請が受理されると、通常1~2週間程度で会社の設立登記が完了します。登記完了後も、税務署への届出、銀行口座の開設、社会保険関連の手続など、会社の運営に必要な様々な手続を進める必要があります。これらの手続は専門的な知識を要するため、司法書士や税理士といった専門家に相談することで、スムーズかつ確実に進めることができるでしょう。

資産管理会社を設立する際の会社形態の選択

資産管理会社を設立する場合、一般的に「株式会社」と「合同会社」のどちらかを選ぶことになります。それぞれの特徴を理解し、ご自身の目的に合った形態を選ぶことが重要です。

合同会社の利便性とコストメリットを享受する

合同会社は、設立費用が比較的安価であるというメリットがあります。例えば、株式会社に比べて登録免許税が安く抑えられます。また、役員の任期がないため、役員変更登記の手間や費用を省けますし、決算公告も不要です。設立や運営にかかる手間やコストを抑えたいと考えるオーナー様にとっては、魅力的な選択肢と言えるでしょう。

株式会社の社会的信用度と柔軟な設計の魅力

一方、株式会社は社会的な信用度が高いという特徴があります。金融機関からの融資や新たなビジネスパートナーとの提携において、その信用力は大きな武器となります。また、種類株式などを活用することで、議決権や配当権をより柔軟に設計することが可能です。将来の相続や事業承継を見据え、複雑な権利関係を設計したい場合には、株式会社の方が適していると言えます。

資産管理会社とM&Aのまとめ

資産管理会社を活用したM&Aは、譲渡オーナーの手取りを最大化し、長期的な資産戦略を盤石にするための非常に強力な選択肢です。特に、事業会社株式ではなく資産管理会社の株式を譲渡することで、税負担を劇的に軽減できる可能性を秘めています。

当社は、みつき税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した実績経験が豊富なM&Aアドバイザー・公認会計士・税理士が多く在籍しております。M&Aをご検討の際は、みつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月24日事業承継コンサルティングとは|費用相場・選び方と第三者承継の活用

2026年7月24日事業承継コンサルティングとは|費用相場・選び方と第三者承継の活用- 2026年7月23日カジュアルレストランの売却|客席回転率とM&A価格・譲渡事例

2026年7月23日営業権とは?M&Aでの評価・計算方法とのれんの違い・税務処理

2026年7月23日営業権とは?M&Aでの評価・計算方法とのれんの違い・税務処理 2026年7月23日M&Aの基本合意書とは?記載内容・法的拘束力・独占交渉権を解説

2026年7月23日M&Aの基本合意書とは?記載内容・法的拘束力・独占交渉権を解説