会社をいくらで売れるのか。その起点になるのがEBITDAです。本記事ではEBITDAの意味と計算、EV/EBITDA倍率を使った会社売却価格の目安、価格を大きく左右する調整後EBITDAの実務までを譲渡オーナーの視点で整理します。営業利益やEBITとの違いも押さえられます。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

EBITDAがM&Aの会社売却価格を左右する理由

「うちはいくらで売れるのか」。会社売却を考え始めたオーナーが最初にぶつかる問いです。その答えの起点になるのがEBITDAです。買い手は決算書の最終利益だけを見ているわけではありません。本業がどれだけ現金を生むかを測り、その何倍かで価格を組み立てます。だからこそ、譲渡オーナー自身がこの指標を理解しておく価値は大きいのです。

本記事は企業価値評価の全体像のうち、市場の取引事例から価値を導くマーケットアプローチの考え方に位置づく一本です。EBITDAの意味と計算から、会社売却価格への結びつけ方まで通しで整理します。

会社売却価格はEBITDA倍率で概算される

中小企業のM&Aでは、EBITDAに業種ごとの倍率を掛けて企業価値の当たりをつける方法が広く使われます。たとえばEBITDAが1億円円、倍率が4倍なら、目安は4億円。ざっくりですが、最初の見立てとしては機能します。

この計算の出発点がEBITDAそのものの精度です。土台が甘ければ、掛け算の結果も甘くなります。

なぜ最終利益でなくEBITDAで測るのか

会社ごとに借入の多寡や税負担、設備投資の重さは違います。最終利益はそれらの影響を全部かぶった数字です。EBITDAはそこを取り除き、本業の稼ぐ力だけを浮かび上がらせます。規模も業種も違う会社を同じ土俵で比べられる。買い手が好んで使う理由はここにあります。

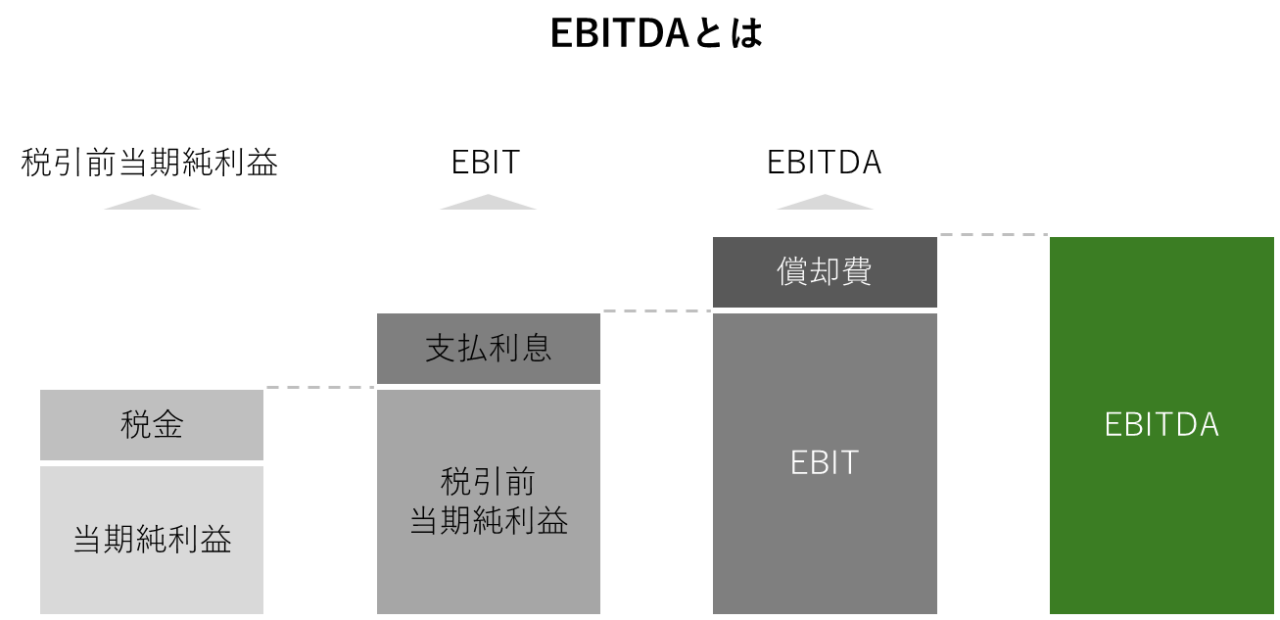

EBITDAとは何か(意味・読み方・構成要素)

正式名称はEarnings Before Interest, Taxes, Depreciation and Amortization。利息・税金・減価償却費を差し引く前の利益を指し、簡易的には償却前営業利益と呼ばれます。略語が独り歩きしがちですが、中身はシンプルです。

EBITDAの読み方

決まった読み方はありません。現場では次のように呼ばれます。

- イービットディーエー

- イービットダー

- イービッダー

- エビーダ

どれで呼んでも通じます。商談の場で読み方に迷う必要はありません。

EBITDAを構成する5つの要素

名称の頭文字が、そのまま中身を表しています。下表で確認しておきましょう。

| 要素 | 意味 |

|---|---|

| E(Earnings ) | 利益 |

| Before | 以下4項目を加減算する前の… |

| I(Interest) | 支払利息 |

| T(Taxes) | 税金 |

| D(Depreciation) | 建物・機械など有形固定資産の減価償却費 |

| A(Amortization) | のれん・ソフトウェアなど無形固定資産の償却費 |

利息と税金は資金調達や制度の事情、償却は過去の投資の事情です。これらをいったん外すと、事業そのものの実力が見えてきます。

EBITDAの計算方法

計算ルートは複数ありますが、どこから出発しても同じ値にたどり着きます。中小企業の会社売却の場では、決算書からすぐ拾える簡便法で十分なことがほとんどです。

営業利益に減価償却費を足す簡便法

最もよく使うのがこの式です。

EBITDA ≒ 営業利益 + 減価償却費

減価償却費は損益計算書か製造原価報告書、キャッシュフロー計算書から拾えます。手元の決算書だけで概算できる手軽さが、実務で重宝される理由です。

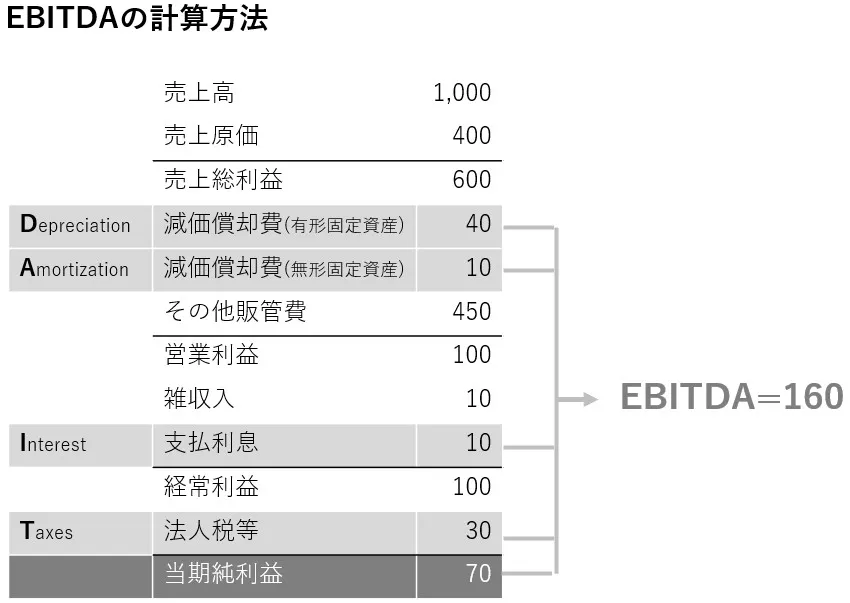

当期純利益から積み上げる方法

定義に忠実に求めるなら、最終利益から逆算します。

EBITDA = 当期純利益 + 法人税等 + 特別損益 + 支払利息 + 減価償却費

営業外損益や特別損益が大きい会社では、簡便法と差が出ます。買い手の財務デューデリジェンスではこちらの積み上げで検証されることがあると考えておくと安全です。

計算ルートの一覧

出発点ごとの計算式を下表にまとめました。

| 出発点 | 計算式 |

|---|---|

| 営業利益から | 営業利益 + 減価償却費 |

| 経常利益から | 経常利益 + 支払利息 + 減価償却費 |

| 税引前利益から | 税引前当期純利益 + 特別損益 + 支払利息 + 減価償却費 |

| 当期純利益から | 当期純利益 + 法人税等 + 特別損益 + 支払利息 + 減価償却費 |

計算事例で確認する

下図の例で当期純利益から積み上げてみます。当期純利益70に、法人税等30、支払利息10、有形の減価償却費40、無形の償却費10を加えると、EBITDAは160になります。数字の動きを一度たどると、構造が腹落ちするはずです。

EV/EBITDA倍率で会社売却価格を試算する

EBITDA単体は「稼ぐ力」を示すだけで、価格そのものではありません。価格に変換する橋渡し役が倍率です。市場で似た会社がEBITDAの何倍で取引されたかを当てはめ、対象会社の価値を推し量ります。

EV/EBITDA倍率の計算式

倍率の定義はこうです。

EV/EBITDA倍率 = EV ÷ EBITDA

EVは事業価値で、次のように求めます。

EV = 株式価値 + 有利子負債 − 現預金

逆算すれば、EBITDA × 倍率 + 現預金 − 有利子負債が、株式そのものの値段、つまりオーナーが受け取る対価のおおよその姿になります。借入が重い会社ほど手取りが目減りする構図です。この感覚は有利子負債と返済余力の見方とあわせて押さえておくと迷いません。倍率の読み解き方そのものはEV/EBITDA倍率の目安で深掘りしています。

業種で倍率が変わる理由

同じEBITDA1億円でも、業種が違えば値段は変わります。倍率が将来の成長期待と必要投資の重さを映すからです。

| 業種の傾向 | 倍率が動く向き | 背景 |

|---|---|---|

| IT・サービス業 | 高くなりやすい | 成長余地が大きく、追加投資が軽い |

| 装置産業・小売業 | 低くなりやすい | 設備や在庫の負担が重く、利益が投資に吸われやすい |

業種平均はあくまで出発点です。同じ業種でも、取引先の安定度や許認可、技術者の定着しだいで上下する。個社の事情のほうが効くことすらあります。市場の比較事例から価値を導く発想は類似会社比較法の仕組みで体系立てて解説しています。

中小企業の倍率水準の目安

中小企業M&Aの実務では、調整後EBITDAの3〜5倍あたりで折り合うことが多いという肌感覚があります。成長性が評価されれば上振れし、買い手が見つかりにくい業種なら下に振れる。

ただし、これは市場で観察される実務上の目安にすぎません。中小企業庁の中小M&Aガイドラインは、バリュエーションを時価純資産法・マルチプル法・DCF法など複数の手法で行うものとし、画一的な相場観で価格を断じることには慎重な姿勢を示しています(出典:中小企業庁「中小M&Aガイドライン」)。倍率は交渉の入口であって、結論ではないということです。

調整後EBITDA|中小企業の会社売却で価格を左右する実務

ここからが本題かもしれません。会社売却の現場で価格を最も大きく動かすのは、倍率の交渉よりもEBITDAの「正常化」だからです。中小企業の決算は、オーナー個人の事情が混ざりやすい。それを取り除いた数字が調整後EBITDAです。

正常化(ノーマライゼーション)の考え方

オーナー企業の決算には、第三者が経営したら発生しない費用や、たまたま今期だけ出た損益が紛れ込んでいます。これらを引き直し、買い手が引き継いだ後の実力ベースに直す作業が正常化です。上振れも下振れも両方ならします。盛るのではなく、実態に合わせるのが本筋です。

調整項目のチェックリスト

支援現場でよく論点になる調整項目を下表に整理しました。決算書を眺めながら、自社に当てはまるものを拾ってみてください。

| 調整項目 | 内容 | 調整の向き |

|---|---|---|

| オーナー役員報酬 | 相場との差額を引き直す | 加算・減算の両方 |

| 親族・非常勤役員の報酬 | 勤務実態に見合わない分 | 加算 |

| オーナー個人費用 | 私的な交際費・車両・保険料など | 加算 |

| 一時的・非経常の損益 | 資産売却益、災害損失、コロナ補助金など | 加算・減算の両方 |

| 関係会社との非市場取引 | 相場とずれた家賃・外注費 | 加算・減算の両方 |

| 遊休資産関連 | 本業に使っていない不動産の収支 | 減算 |

注意したいのは、調整には根拠資料が要る点です。「実は社長個人の経費でした」と口で言うだけでは、買い手は信じません。請求書や契約書で裏づけられて初めて、調整後EBITDAは財務デューデリジェンスに耐えられます。

調整で価格がどう動くか

仮の数字で動きを見てみましょう。

| 項目 | 調整前 | 調整後 |

|---|---|---|

| 営業利益 | 4,000万円 | − |

| 減価償却費 | 3,000万円 | − |

| EBITDA | 7,000万円 | − |

| 役員報酬の引き直し | − | +1,500万円 |

| 私的経費の戻し | − | +500万円 |

| 調整後EBITDA | − | 9,000万円 |

倍率を4倍とすると、調整前は2.8億円、調整後は3.6億円。EBITDAを2,000万円積み増しただけで、価格目安が8,000万円ほど変わりました。役員報酬を相場まで引き直す根拠を示せたかどうか。たったそれだけの準備が、最終的な手取りを大きく左右します。こうしたケースは、決して珍しくありません。

EBITDAと類似指標の違い(営業利益・EBIT・FCF)

EBITDAの輪郭は、似た指標と並べると一気にはっきりします。混同しやすい3つを順に整理します。

営業利益との違い

営業利益は売上高から原価と販管費を引いた、本業のもうけです。販管費の中には減価償却費が含まれています。EBITDAはその減価償却費を足し戻すため、より現金に近い稼ぐ力を示します。会計上の利益が営業利益、現金ベースの実力がEBITDA、という住み分けです。

EBITとの違い

EBITは利息・税金を引く前の利益で、実務では営業利益に近い数字として扱われます。EBITDAとの差は減価償却費の一点だけ。

EBITDA = EBIT + 減価償却費

設備投資の重い会社ほど、両者の差は広がります。製造業のように償却が大きい業態でEBITDAが好まれるのは、この差を消して純粋な収益力を比べられるからでした。

フリーキャッシュフローとの違い

EBITDAは設備投資を考慮しません。ここが落とし穴です。実際に手元に残る現金を示すのはフリーキャッシュフロー(FCF)で、こちらは投資支出を引いた後の数字になります。

| 比較項目 | EBITDA | フリーキャッシュフロー |

|---|---|---|

| 計算の起点 | 営業利益 + 減価償却費 | 営業キャッシュフロー − 設備投資 |

| 設備投資 | 反映しない | 反映する |

| 示すもの | 現金に近い稼ぐ力 | 自由に使える現金 |

EBITDAが高くても、投資がかさんで手元現金が薄い会社はあります。両者の差が大きい先では、フリーキャッシュフローの読み方を併せて確認しておくと判断を誤りません。なお、足し戻す減価償却費そのものが価値評価に与える影響は減価償却と企業価値の関係で整理しています。

EBITDAを過信しないための注意点

便利な指標ほど、頼りすぎると足をすくわれる。会社売却の検討で気をつけたい点を挙げておきます。

設備投資の重さが隠れる

減価償却費を足し戻す以上、過剰投資の影響はEBITDAに映りません。毎年の更新投資が重い会社では、EBITDAが立派でも実際の余力は乏しい。そんな会社も珍しくありません。

有利子負債とのバランスで見る

金融機関は、企業の返済余力を見る際に、純有利子負債÷EBITDA(EBITDA有利子負債倍率)を参考指標として用います。一般に低いほど望ましいですが(3~5倍以下など)、適正水準は業種・企業特性によって異なります。借入の重い会社は、EBITDAが高くても買い手が慎重になりがちです。

一時要因と業種特性を切り分ける

突発的な利益や損失がEBITDAを歪めることがあります。先ほどの正常化と同じ発想で、通常の事業活動による実力に均すことが欠かせません。業種が違えば適正水準も違う。この前提を忘れると、比較そのものが意味を失います。

会社売却に向けてEBITDAをどう高めるか

では譲渡オーナーは何をすればよいか。短期の小細工で数字を盛ることではありません。価格に効くのは、再現性のある稼ぐ力を、根拠とともに示せるかどうかです。

役員報酬や個人経費の調整根拠を資料でそろえる。利益率の高い事業の比重を高める。属人化した売上を仕組みに移し、買い手が引き継いでも続く利益だと示す。地味ですが、こうした準備が倍率と調整後EBITDAの両面に効いてきます。会社売却の価格全体の決まり方は会社売却の相場の考え方もあわせてご覧ください。

EBITDAとM&A・会社売却に関するFAQ

相談現場でよく受ける質問を、実務の答え方でまとめました。

売れる余地はあります。EBITDAが一時的なコストや先行投資で沈んでいるだけなら、正常化後の数字で評価される場合があるからです。現場ではまず、赤字の中身が構造的か一過性かを切り分けます。技術や顧客基盤に価値があれば、買い手は別の角度から見てくれます。

提示はできますが、最終的には買い手のデューデリジェンスで検証されます。根拠資料のない調整は通りません。請求書や契約書で裏づけられる項目に絞るのが現実的です。盛りすぎは交渉の信頼を損ね、かえって不利になります。

市場の取引事例と、個社の事情を踏まえて当事者間で決まります。仲介会社が類似事例から目安を示し、そこから交渉で調整する流れが一般的です。業種平均はあくまで出発点で、最後は買い手がいくら出せるか次第になります。

調整の妥当性と、その利益が続くかどうかです。一過性の利益を平常時の数字に紛れ込ませていないか。特定の取引先や人に依存していないか。契約条項と引き継ぎ可能性次第で、同じEBITDAでも評価は変わってきます。

EBITDAを売却価格の起点として活かすために

EBITDAは本業の稼ぐ力を示し、倍率を掛けることで会社売却価格の目安に変わります。価格を実際に動かすのは、オーナー個人の事情を引き直した調整後EBITDAの精度でした。倍率交渉の前に、自社の実力を正しく見せる準備が要ります。何から手をつければよいか、迷って当然の論点です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社です。中小企業の会社売却・事業承継に特化し、経験豊富なアドバイザーが企業価値の見立てから成約まで一貫して支援します。自社のEBITDAと価格の見通しを知りたい段階でも、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月24日焼肉店の売却|和牛の仕入原価と排煙設備で見る相場とM&A事例

2026年7月24日焼肉店の売却|和牛の仕入原価と排煙設備で見る相場とM&A事例- 2026年7月24日持ち帰り・回転寿司の売却|回転レーン設備とM&A譲渡価格の勘所

- 2026年7月24日ラーメン・中華料理店の売却|味の再現性と技能ビザ承継のM&A

- 2026年7月24日カフェ・喫茶店の売却|居抜き評価とコーヒー豆高騰下のM&A相場