DCF法とは、将来のフリーキャッシュフローを割り引いて企業価値を算定する手法です。本記事ではDCF法の仕組み、計算手順、割引率WACCの設定方法、メリット・デメリットまでを企業価値評価のプロがわかりやすく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

DCF法(ディスカウント・キャッシュフロー法)とは

DCF(Discounted Cash Flow)法とは、譲渡企業や譲受企業の将来キャッシュフローを現在価値に換算し、企業価値を導く評価手法です。

今10万円を年利10%で運用すると1年後に11万円になりますが、逆に言えば1年後の11万円は現在では10万円の価値しかありません。この考え方を企業全体のフリーキャッシュフロー(FCF)に適用し、時間価値を考慮して価値を測定します。実務では実現可能性の高い事業計画を作成した上で、予測キャッシュフローを算定することが不可欠です。

▷関連:バリュエーションとは?|企業価値評価の計算方法・M&A株価の意味

DCF法が重視される理由

インカムアプローチの代表格であるDCF法は、成長性・リスク・キャッシュフロー創出力を同時に織り込める点で信頼性が高いとされています。特に中小企業M&Aでは、将来のシナジー効果や成長余地を数値化できるため、多くの案件で採用されています。

▷関連:インカムアプローチとは?種類・計算方法・メリットとデメリット

DCF法が適したケース

さまざまな要素を勘案できることから、よく用いられる手法です。事業会社同士のM&Aでは、統合後に生じるシナジー効果をキャッシュフローとして直接評価できるため、DCF法が適しています。中小企業M&Aでは最もポピュラーな年買法(年倍法)を補完する手法としても有用です。

▷関連:年買法とは?年倍法の計算法・のれんの適正年数を詳しく解説!

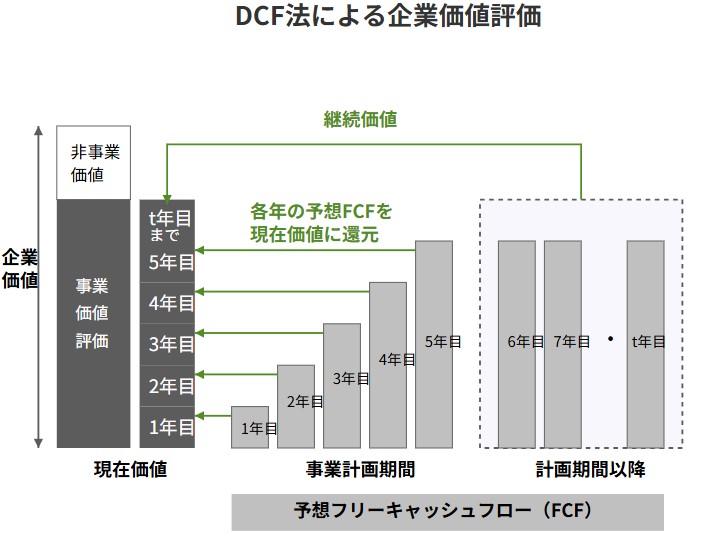

DCF法の計算の流れ

まずはDCF法による計算例を概観してイメージを掴んで頂いた後、詳しく説明していきます。

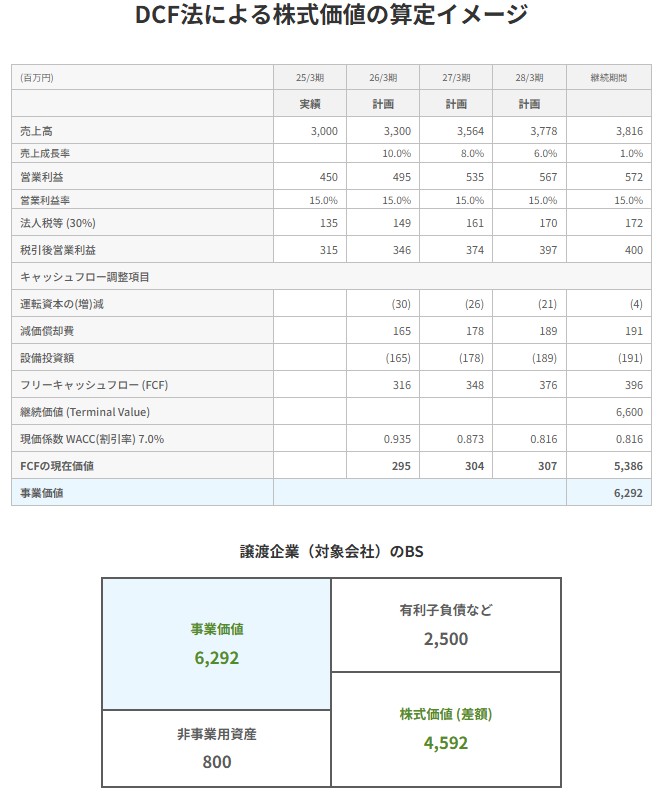

具体的な株価算定の事例

DCFによる株式価値の算定イメージをご覧ください。実務的にはExcel(エクセル)を用いてシミュレーションします。

具体的なDCF法の流れ

DCF法による企業価値算定の流れを下表にまとめました。

| ステップ | 実施内容と計算方法 |

|---|---|

| ①計画期間のFCFを予測する | まず5〜10年程度の事業計画を作成し、各年度のFCFを算定します。FCFは「NOPLAT+減価償却費−設備投資±運転資本増減額」で計算し、NOPLATとは、税引後営業利益のことで、EBIT×(1−実効税率)で求めます。将来の投資額や運転資本の変動も忘れずに反映します。 |

| ②割引率を設定する | 次に株主資本コストと負債コストを時価ベースで加重平均したWACCを算定します。WACCは企業が資金を調達する際に負担する期待収益率であり、リスクが高いほど数値が大きくなります。 |

| ③各年FCFを現在価値に割り引く | ステップ①で求めたFCFを、ステップ②のWACCで年度ごとに割り引き、現在価値を計算します。 |

| ④継続価値を算定する | 予測期間終了後も事業が永続すると仮定し、ターミナルFCFを用いて継続価値を算定します。方法は永久成長率モデルと売却マルチプルモデルの2通りがあります。 |

| ⑤事業価値を求める | 予測期間部分の現在価値合計と継続価値の現在価値を合算し、事業価値を導きます。 |

| ⑥企業価値・株主価値へ展開する | 事業価値に非事業資産を加算して企業価値を算定し、有利子負債など債権者に帰属する項目を控除することで株主価値を導出します。 |

各ステップを順番に実施することで、事業価値から株主価値まで導出することができます。

▷関連:フリーキャッシュフローとは?計算式・マイナスを改善・企業価値との関係

DCF法のメリット・デメリット

DCF法を採用する際は長所と短所を正しく理解しておくことが大切です。ここでは代表的なポイントを整理します。

メリット

- DCF法の最大の強みは、不確実性(リスク)、成長性、キャッシュフロー創出力を同時に織り込める点です。個別プロジェクトの価値、特定事業の価値、そして企業全体の価値を同一のフレームワークで算定できるため、譲渡企業・譲受企業の特徴を細部まで反映した評価が可能となります。

- 予測キャッシュフローを直接扱うため、シナジー効果や投資計画など将来の施策を数値化しやすいこともメリットです。

- 将来キャッシュフロー算出のため、精緻な事業計画を策定しますので、企業の事業内容や市場環境への理解が深まります。結果として、円滑なPMIにつながります。

デメリット

- 前提条件の設定に恣意性が入りやすい点が最大の難点です。

- 事業計画の妥当性やWACCの推定方法を誤ると結果が大きく変動し、説明責任を果たせなくなる恐れがあります。特に割引率や永続成長率のわずかな違いが企業価値に大きな影響を与えるため、複数シナリオで検証することが欠かせません。

- DCF法の特性として将来性を評価するため、予見できない事態が生じた際に当初の計画と大きく乖離する可能性があります。

DCF法の計算式の重要パラメータ

DCF法による価値算定の上で特に分かり難い計算要素に割引率(WACC)と継続価値があります。以下では、これらについて解説します。

割引率(WACC)の考え方

DCF法の精度を左右するのが割引率です。M&Aにおける譲受企業や投資家はリスクに応じて高い期待収益率を要求するため、リスクが大きいほど割引率も高く設定されます。

株主資本コストと負債コスト

株主資本コストは株主が期待する収益率、有利子負債コストは金融機関が要求する利息に税効果を加味した数値です。これらを時価ベースの資本構成比率で加重平均したものがWACCとなります。

WACCの計算式

WACC=Re×E/(D+E)+Rd×(1−T)×D/(D+E)

ここでReは株主資本コスト、Rdは負債コスト、Eは株主資本、Dは有利子負債、Tは実効税率です。類似上場企業のβ値やマーケットリスクプレミアムを用いてReを求め、借入利率からRdを算定します。

割引率が企業価値に与える影響

割引率が高いと現在価値は低下し企業価値は小さく、割引率が低いとその逆になります。そのため、WACCの設定は慎重さが求められ、複数シナリオで感度分析を行うことがあります。

▷関連:WACCとは?加重平均資本コストの計算方法・M&Aでの目安を解説

継続価値の算定方法

予測期間終了後の価値をどのように扱うかで、企業価値の大半が左右されることも珍しくありません。

永久成長率モデル

永久成長率モデル(PPGM)は、ターミナルFCFを「WACC−g」で割る方法です。gは長期安定成長率で、一般的に名目GDP成長率などを参考に1〜3%程度とします。gの設定が高すぎると価値が過大評価されるため注意が必要です。

売却マルチプルモデル

売却マルチプルモデル(Exit Multiple Model)では、最終年度のEBITDAにEV/EBITDA倍率を掛け合わせて継続価値を算定します。倍率は類似会社比較法のマルチプルを用いるため、市場環境の影響を直接反映できる点が特徴です。

▷関連:EV/EBITDA倍率とは?計算式・業界平均・割高割安の目安

DCF法における注意点

DCF法は幅広い案件で採用されるものの、万能ではありません。以下の視点も押さえておきましょう。

前提条件検証が大事

DCF法では事業計画と割引率の妥当性検証が最大のハードルです。計画数値が楽観的すぎないか、割引率が市場実勢とかけ離れていないかを客観的に確認しなければ、評価結果の信頼性が損なわれます。例えば、以下の要素が予測の正確性に影響を与えます。

- 市場情勢や業界動向の変化

- 企業の方針や戦略の転換

- 法規制や経済政策の変更

DCF法が適さない場合がある

レバレッジ比率が高い企業や、キャッシュフローの長期安定が見込みにくい銀行・ベンチャー企業では適用が難しいとされています。とはいえベンチャー企業には代替手法が少ないことから、成功ケースのFCFを用い、ベンチャーキャピタル法で用いられる高い割引率で現在価値を見積もるアプローチが取られる場合もあります。

マルチプル法との使い分けを検討する

企業価値評価の代表的手法として、DCF法と並びマルチプル法があります。両者の違いと使い分け方を理解しておくと評価の説得力が高まります。

マルチプル法とは

マルチプル法(類似会社比較法)は、PERやEV/EBITDA倍率など市場で観測できる利益マルチプルを基準に価値を推定する手法です。客観的な指標を根拠にできるため、公平性が求められるバイアウトファンドなどで重宝されています。

DCF法とマルチプル法の使い分け

M&Aでの譲受企業や投資家がどのようにキャッシュフローを回収するかが選択の分岐点になります。

- 事業会社同士のM&A:時間経過とともにシナジー効果がキャッシュフローとして顕在化するため、毎年のCFを予測して現在価値に割り戻すDCF法が適しています。

- バイアウトファンドによる投資:将来の会社売却(イグジット)を前提とするため、EV/EBITDA倍率など市場で確認できるマルチプル指標を基準にするマルチプル法が整合性の高い評価に繋がります。

両手法を併用し、結果を比較検証することで評価の妥当性を高めるのが実務的です。

▷関連:類似会社比較法| EBITDAマルチプル法の流れ・計算方法とは

よくある質問|DCF法に関するFAQ

最後に、DCF方式に関するFAQを紹介します。

DCF法(ディスカウントキャッシュフロー法)は、企業の価値を評価するための方法です。将来にわたって企業が生み出すと予測されるお金の流れ(キャッシュフロー)をすべて現在の価値に換算して、企業の価値を計算します。企業が今後どれだけのお金を生み出せるかを予測し、それが今どれくらいの価値があるのかを計算する方法です。

DCF法での企業価値の計算は、まず、評価をする基準となる日を決め、その翌日以降の将来のキャッシュフローを予測します。次に、予測した各期間のキャッシュフローを、リスクを考慮した割引率を使って現在の価値に計算し直します。通常は、最初の5年間ほどのキャッシュフローを詳しく予測し、それ以降は「継続価値」という形で一括計算します。これらを合計することで事業の価値を求めます。そして、事業に直接関係ない資産を加え、借入金などを差し引くことで、株主にとっての価値を算出します。

「将来のキャッシュフローを現在価値に割り引く」とは、未来にもらえるお金を今の価値に換算することです。例えば、1年後に1万円もらえると約束されても、今すぐ1万円もらえるよりも価値が低いと考えます。これには2つの理由があります。1つは時間の価値(今のお金は運用できるため)、もう1つは未来には不確実性(本当にそのお金を受け取れるかどうか分からない)があるからです。

この不確実性を数字で表したものが「割引率」です。割引率は通常、企業が資金調達するためのコスト(株主からの資金と借入金の両方を考慮した加重平均資本コスト)を使います。非上場の中小企業では、一般的に10%台半ばから20%程度の割引率が使われることが多いですが、これは企業の状況によって変わります。

DCF法の事業計画は、将来の「期待キャッシュフロー」を予測するものです。ここでいう「期待キャッシュフロー」とは、起こりうる様々な未来の可能性を考えた上で、その中間的なシナリオを示すものです。例えば、100通りの未来があり得るとしたら、その中で最も標準的な未来を描いたものが期待キャッシュフローとなります。したがって、極端に楽観的な成長シナリオに基づいて評価することは適切ではありません。現実的で達成可能な予測を立てることが重要です。

割引率の設定はDCF法の結果に大きく影響するため、非常に重要です。一般的に、資本コストをもとに割引率を計算しますが、リスクの高い企業ではこの方法が合わないこともあります。あまりにも高い割引率が必要となる場合は、DCF法自体がその企業の評価に適していない可能性があります。割引率の設定には、企業が属する業界の特性や、企業の成長段階、財務状況などを総合的に考慮する必要があります。

DCF法にはいくつかの種類があります。代表的なものには以下のようなものがあり、評価の対象や目的に応じて使い分けられます。

・資本コストを用いたDCF法(WACC法など):事業全体の価値を評価するために、期待キャッシュフローを資本コストで割り引きます。

・エクイティキャッシュフロー法:株主が受け取れるキャッシュフローを株主資本コストで割り引いて、直接的に株主価値を評価します。

・エンタープライズDCF法:事業価値を評価するもので、税引前支払利息控除前利益(EBIT)から調整したキャッシュフローを使うこともあります。

DCF法の大きな限界の一つは、将来の予測に基づく評価であるため、事業計画や割引率の設定に主観が入りやすく、結果が大きく変動する可能性があることです。特に、将来の不確実性が高い企業や、事業環境が急激に変化する可能性がある場合には、DCF法による評価の信頼性が低くなることがあります。また、リスクの高すぎる企業の場合、理論的に資本コストを用いたDCF法での評価が難しくなることもあります。

DCF法による企業価値評価は、あくまで一つの評価方法であり、算出した価値が絶対的なものではありません。評価結果は、前提とした事業計画や割引率などの仮定に大きく左右されるため、これらの前提条件をよく理解し、複数のシナリオを検討することが重要です。また、DCF法だけでなく、他の評価方法(例えば、似た企業との比較法や市場株価法など)の結果と比べることで、より多角的な視点から企業の価値を判断することが望ましいです。企業評価は科学というよりも、ある程度は「アート」の要素もあるので、複数の視点から総合的に判断することが大切です。

DCF法の計算式のまとめ

DCF法は、将来のフリーキャッシュフローを現在価値に割り引いて企業価値を算定する手法です。企業の成長性やリスク、キャッシュフロー創出力を同時に評価できる点が強みです。ただし、事業計画や割引率の設定によって結果が大きく変わるため、前提条件の妥当性を慎重に検証する必要があります。

みつきコンサルティングでは、無料で企業価値算定を行っています。DCF法のほか、時価純資産法やマルチプル法など複数の手法を組み合わせて評価します。M&Aをご検討の際は、ご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

▷関連:NPV法徹底解説!投資判断をする際の指標として活用してください!

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年5月12日会社売却前の自己株式消却|M&A時の資本政策と少数株主整理を解説

2026年5月12日会社売却前の自己株式消却|M&A時の資本政策と少数株主整理を解説- 2026年4月22日情報通信業のM&A動向|IT・通信業の価格相場・流れ・展望を解説

- 2026年4月11日GISの会社売却|M&Aのメリットと課題・譲渡価格を高める方法

- 2026年4月10日業界新聞の会社売却の成功ポイント|課題・M&Aの進め方を解説