企業が相手先企業を完全子会社化するにあたり実施する株式交換では、両社の株主に不利益が生じないよう、株式交換比率を決定し、互いに株式を交付することが基本となっています。本記事では、株式交換比率の算出方法や計算の仕組みなどについて解説し、過去の株式交換事例についても紹介しています。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

株式交換比率とは

株式交換比率とは、完全子会社となる会社の株主が、保有している旧株式(1株)に対して、完全親会社となる会社の株式を何株受け取れるかを示す比率です。株式譲渡であれば譲渡対象となる会社の株価だけ算定すれば良いですが、株式交換の場合は相手企業の株価も算定し、相対的な価値を比較します。

▷関連:株式譲渡とは|中小企業の目的・メリットとデメリット・従業員の処遇

株式交換とは

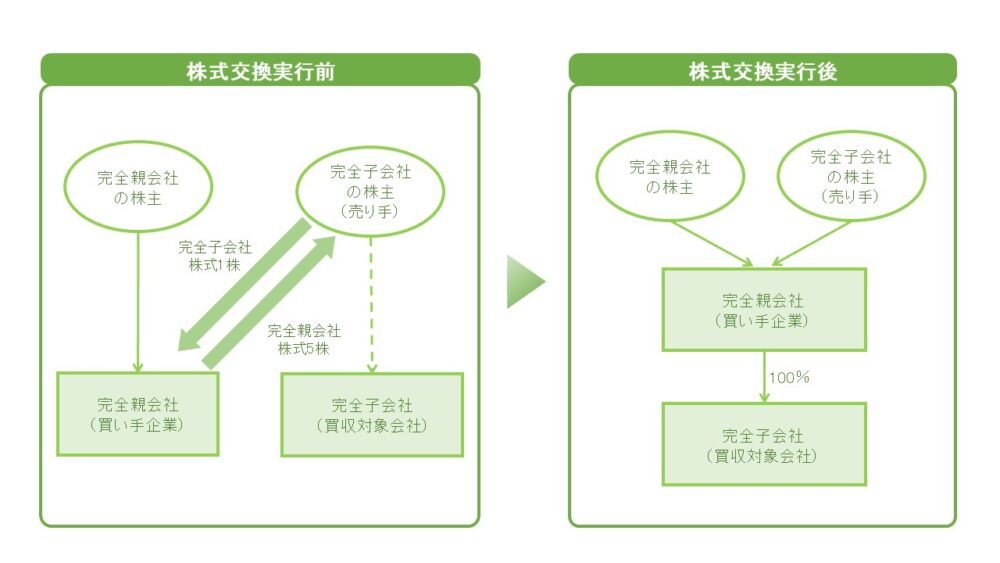

株式交換とは、譲受会社が譲渡対象会社の発行済み株式の全てを取得する手法です。ここでの譲受会社を「完全親会社」、譲渡対象会社を「完全子会社」と呼びます。

株式交換が実行されると、譲受会社(完全親会社)は対象会社(完全子会社)を100%支配することができます。また、対象会社の株主は、株式交換に伴って、対象会社の株式を譲受会社に譲渡し、代わりに譲受会社の株式等の別の資産を取得します。

株式交換の対価(対象会社の株主が受け取る資産)には、通常、譲受会社の株式が用いられます。しかし、2005年の会社法改正により、対価の柔軟化が認められ、現金や譲受会社の親会社株式等の交付も可能になりました。

▷関連:株式交換による会社売却を図解|手続・個人株主の税金はどうなる?

M&Aにおける株式交換比率とは

M&Aにおける株式交換比率とは、譲渡企業のオーナー経営者等が保有している自社株(1株)に対して、譲受企業の株式を何株受け取れるかを示す比率です。 株式交換比率は、譲受会社と対象会社それぞれの1株当たりの株式価値を算定し、評価額に基づいて比率を設定します。

例えば、譲受企業の1株当たり株式価値が100円で、譲渡企業の1株当たり株式価値が500円と算定された場合、交換比率は1:5となり、譲渡企業の株式1株に対して譲受企業の株式を5株交付します。

なお、第三者企業との資本業務提携(M&A)の手法として株式交換が利用されることは多くありません。

▷関連:資本業務提携とは?M&Aとの違い・提携方法・進め方・事例

株式交換比率の計算方法

株式交換比率を決定する際には、企業の株価を明確にすることが必要です。譲受会社と対象会社がともに上場企業であれば、公表されている株価を参照できますが、いずれかが非上場企業である場合には、企業価値を評価する必要があります。

企業価値評価にはいくつかの手法が存在します。株式交換比率を決定する際には、それぞれの会社の株式価値を算定します。

株価算定のアプローチ

株式価値の算定方法は幾つもありますが、それらは3つに分類できます。

マーケットアプローチ

マーケットアプローチは、「株式市場やM&A市場における取引価額を基準に株式価値を算定する手法」です。具体的な方法としては、「市場株価法」、「類似企業比較法」、「類似取引比較法」などが挙げられます。

- 市場株価法:上場企業向けの手法で、公表されている株価を基に算出します。1〜3ヶ月間の毎日の終値を平均した値が評価額となります。

- 類似企業比較法:類似した上場企業の財務指標を基準にする手法です。

- 類似取引比較法:類似した会社の実際の取引価額を基準にする手法です。

マーケットアプローチのメリットは、他社の事例を活用することで客観的な価値を算出できる点です。一方で、似ている企業や取引事例を見つけるのが困難な場合があり、類似企業が類似取引を選定する際に恣意性が入るというデメリットもあります。

インカムアプローチ

インカムアプローチは、「今後見込まれる収益やキャッシュフローから、リスクなどを考慮して企業価値を算出する手法」です。代表的な方法として「DCF法(ディスカウンテッド・キャッシュフロー法)」が挙げられます。

DCF法は、将来のキャッシュフローを現在価値に換算するための割引率を設定し、それに基づいて割引する手法です。事業計画を作成し、キャッシュフローの予測を立てる必要があります。また、この手法によって、企業が持つ将来の収益獲得能力や固有の性質を評価結果に反映させられるメリットがあります。

コストアプローチ

コストアプローチは、会社の資産および負債を基に株式価値を算定するアプローチ方法です。この方法は、帳簿上の数値を基にして計算するため、客観性に優れていることが特徴です。コストアプローチには、代表的に以下の3つの手法が存在します。

- 簿価純資産法:帳簿上の純資産額を株式価値とみなす手法で、帳簿上に記載された資産の合計から負債の合計を差し引いて算出します。ただし、あくまで帳簿上の値のため、資産・負債の現在における市場価値を反映していません。

- 時価純資産法:時価純資産法では、帳簿上の資産や負債を時価で評価し直し、時価純資産額を算出します。市場価値を反映するものの、将来の収益力は一切評価されていないのが欠点となります。

- 時価純資産+営業権法:修正された時価純資産に営業権を加算して株式価値を算出します。営業権とは、企業が長年培ってきたブランド力や人的資源など、帳簿上では評価できない要因によって期待される超過収益力のことです。時価純資産に営業権を加算することで、将来の収益力を考慮した株式価値が算出可能となります。

実務で採用される株価算定方法

株式価値を算定する際に用いられる主な手法を下表にまとめました。上場会社と非上場会社では、市場株価の有無などにより採用される評価方法が異なります。

| 対象会社の種類 | 主な株式価値算定手法 |

|---|---|

| 上場会社株式 | ・市場株価平均法 ・DCF法 ・類似会社比較法 等 |

| 非上場会社株式 | ・DCF法 ・類似会社比較法 ・時価純資産+営業権法 等 |

当事会社の株式価値を算定するための基本となる手法は、実務上様々な評価方法が採用されています。

株式交換比率の注意点

株式交換において株主が留意すべきポイントをご紹介します。

- 株価の変動に伴うリスク

- 単元未満株式が発生する可能性

特に、経営者が自社の大株主である中小企業が株式交換を行う場合は、以下の点に十分注意しましょう。

株価の変動に伴うリスク

株式交換比率が公表された後、株価が変動する可能性があります。そのため、株式交換によって損失が発生するリスクがあるため、注意が必要です。

基本的には、株式交換比率は直近の株価を基に算定されますが、株式交換比率が公開された後、短期投資家の影響で株価が大幅に変動することがあります。これが実際に起こった例として、2011年のアドバネクスによるストロベリーコーポレーションの完全子会社化があります。このケースでは、株式交換比率の発表後、アドバネクスの株価が急上昇しました。

もし、この株価で株式交換が実行されると、ストロベリーコーポレーションの株主は大損することになり、株式交換比率の見直しを求める意見も出たほどでした。ただし、最終的には株価が元の水準に戻り、無事株式交換が実施されました。株式交換比率発表後の株価変動による損失は珍しいケースではありますが、注意しておくことが重要です。

株式交換により株価は上がるか、下がるか?

株式交換が株価に与える影響は、市場の評価により上昇と下落の両方の可能性があります。株式交換比率が市場評価と大きく乖離している場合、株価への影響が大きくなるため、慎重な設定が重要です。

株価が上昇する場合

株価が上昇するのは、投資家が統合による相乗効果や業績改善を期待する場合です。特に、親会社が高いブランド力や財務安定性を持つ企業であれば、子会社となる企業が上場会社の場合、その株価は上昇しやすい傾向にあります。また、子会社となる会社の株主にとって有利な株式交換比率が設定されれば、株価はさらに上昇する可能性があります。

株価が下落する場合

親会社の株価が下落するのは、財務的に不安定な企業を子会社化する場合や、買収リスクが意識される場合です。親会社が高い株式交換比率を設定して多くの新株を交付すれば、株式の希薄化懸念から親会社の株価が下落する可能性があります。

単元未満株式が発生する可能性

株式交換後、単元未満株式が発生する可能性にも注意が必要です。単元株式とは、株式を100株単位や1,000株単位で取引することで、取引の効率化を図るために導入されている制度です。

しかし、株式交換を行う際には、単元未満株式が発生することがあります。これらの株式は、株主総会での議決権が認められません。

また、単元未満株式になると、株式として保有できないため、株式交換実行時に株式の買い取りを請求するか、単元株式になるまで株式を買い増す必要があります。

▷関連:株式交換による買収|M&A手法・メリットとデメリット・手続

M&A事例から見る株式交換比率

ここでは、実際に株式交換を行った3つの企業事例をもとに、どのような株式交換比率でM&Aが成立したかを検証していきます。

トヨタ自動車とダイハツ工業の株式交換事例

トヨタ自動車株式会社は、2016年8月1日付でダイハツ工業株式会社との株式交換を実施し、同社を完全子会社化しました。株式交換比率は「ダイハツ工業:トヨタ自動車=1:0.26」とされ、ダイハツ工業の株式1株に対し、トヨタ自動車の株式が0.26株が交付される形で株式交換が成立しました。トヨタ自動車は、世界的な需要拡大が見込まれる小型自動車の開発・製造体制をダイハツ工業と一元化し、競争力の強化を目的に本株式交換を実施しました。

参照元:ダイハツ工業株式会社「トヨタ自動車株式会社によるダイハツ工業株式会社の株式交換による 完全子会社化に関するお知らせ」

パナソニックと三洋電機の株式交換事例

パナソニック株式会社は、2011年4月1日付で三洋電機株式会社との株式交換を実施し、同社を完全子会社化しました。株式交換比率は「三洋電機:パナソニック=1:0.115」とされ、三洋電機の株式1株に対し、パナソニックの株式0.115株が交付される形で株式交換が成立しました。パナソニックは事業再編の一環として、事業部門集約によるコスト削減や増販効果による増収益を目指すことを目的に、本株式交換を実施しました。

参考元:Bloomberg「パナソニック:三洋とパナ電工を4日1日付で完全子会社化」

三菱化学と日本化成の株式交換事例

株式会社三菱ケミカルホールディングスが完全子会社として傘下に持つ三菱化学株式会社は、2017年1月1日付けで、グループ内の連結子会社である日本化成株式会社と株式交換を行い、日本化成を完全子会社化しました。株式交換比率は、「三菱ケミカルHD:日本化成=1:0.21」と設定され、三菱ケミカルHDの株式1株に対して、三日本化成の株式0.21株が交付される方式で株式交換が実施されました。三菱ケミカルホールディングスは、グループ企業が持つ経営資源を効果的に活用し、競争力と収益力の向上を目指すことが、この株式交換の狙いとされています。

出典元:株式会社三菱ケミカルホールディングス「三菱化学株式会社による日本化成株式会社の株式交換による完全子会社化に関するお知らせ」

株式交換比率のまとめ

株式交換比率は完全子会社の株式1株に対して完全親会社の株式を何株交付するかを示す比率で企業価値評価に基づき算定されます。マーケットアプローチやDCF法などの手法を用いて両社の株式価値を比較し決定します。大きな資金を必要とせず完全子会社化できるメリットがありますが比率設定を誤ると株主から反発を受ける可能性があるため注意が必要です。

みつきコンサルティングは税理士法人グループのM&A仲介会社として15年以上の業歴があり中小企業M&Aに特化した経験実績が豊富なM&Aアドバイザーが多数在籍しています。みつき税理士法人と連携し税務面や法律面のサポートもワンストップで対応可能ですのでM&Aをご検討の際はみつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月21日砕石業者の会社売却|M&Aによる許認可の承継・注意点・手順を解説

2026年3月21日砕石業者の会社売却|M&Aによる許認可の承継・注意点・手順を解説- 2026年3月21日林業・製材業の会社売却|事業承継M&Aの手順・成功ポイントを解説

- 2026年3月21日ユニットバスメーカーの会社売却|M&Aに向けた準備・リユース市場

- 2026年3月21日シャッター会社の売却|事業承継M&A成功のための6ステップを解説