M&Aを検討する中で、「経営統合」という言葉に出会った方も少なくないでしょう。この手法は、会社の独立性を保ちながら経営基盤を強化できるため、事業承継や競争力強化に悩む中小企業の譲渡オーナーにとって、非常に魅力的な選択肢です。本記事では、経営統合の基本的な仕組みから、合併との違い、具体的なメリット・デメリット、そして成功への進め方までを分かりやすく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

経営統合とは

経営統合とは、複数の会社が法人格を維持したまま、共通の意思決定機関(通常は持ち株会社)を設けることで、経営資源を共有し、グループ全体の経営基盤を強化する手法を指します。現代の中小企業は、少子高齢化や後継者不足といった課題に直面し、単独での事業継続が困難になるケースも少なくありません。このような厳しい経営環境を乗り越え、事業を成長させるための有効な戦略の一つが経営統合で、一般にM&Aが用いられます。

▷関連:M&Aとは|目的やメリット・デメリット、手法、流れを簡単に解説

経営統合による社員への影響は?

合併以外の経営統合では、各会社が法人格を維持するため、従業員への影響は限定的です。給料や待遇面、仕事内容が急激に変更されることは殆どなく、従業員の不安を軽減できます。リストラの憂き目に合うことは皆無です。ただし、異なる経営方針や企業文化を持つ会社同士が一つになるため、長い年月をかけて段階的に雇用や給与体系の調整が生じる可能性はあります。

▷関連:M&A後の雇用リストラはない!従業員への影響・伝えるタイミング

経営統合すると株はどうなる?

経営統合では、一般に既存会社の株式が持株会社に移転されます。オーナー経営者などの既存株主は、保有していた株式の代わりに譲渡対価として現金または持株会社の株式を受け取ることになります。これにより、親子会社の関係が構築され、持株会社が子会社の株式の過半数~100%保有する形となります。

経営統合では持株会社の利用が基本

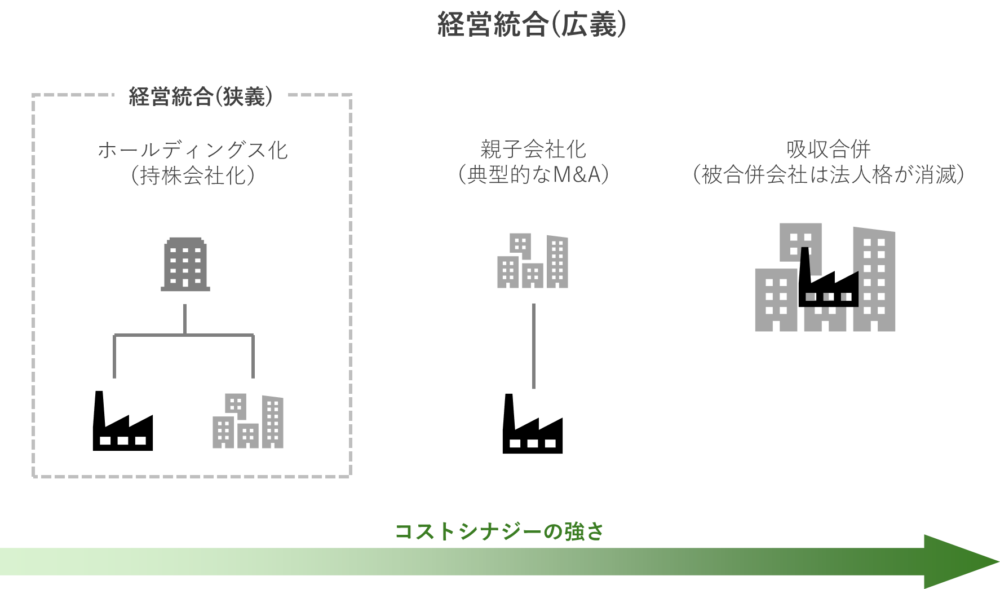

「経営統合」に法的な定義はなく、株式譲渡による親子会社化や吸収合併をも含めて経営統合と呼ぶこともあります。そのため、広義には「経営統合」=「グループ会社化」位の意味合いで捉えることもできます。

持株会社による経営統合の仕組み

経営統合において、中心となるのが持ち株会社です。統合を目指す複数の会社が、自社株式をこの持ち株会社に集中させ、その完全子会社となるのが基本的な仕組みです。持ち株会社は、子会社の株式を保有し、グループ全体の戦略的な意思決定や経営資源の配分を担当します。この体制により、各子会社は兄弟会社として横のつながりを持ち、グループ全体の方向性を統一しながら、それぞれの事業を継続できるのです。

事業持株会社と純粋持株会社

持ち株会社には大きく分けて二つの種類があります。一つは「事業持株会社」で、これは子会社の株式を保有するだけでなく、自らも事業を営む会社です。もともと事業を行っている会社を持株会社にし、事業を継続するパターンがよく見られます。もう一つは「純粋持株会社」で、子会社の管理や統治のみを目的として設立され、自らは事業活動を行いません。純粋持株会社の収益は、主に子会社からの配当金によって賄われるのが一般的です。経営統合の目的によって、どちらの形態を選択するかが変わってきます。

▷関連:関連会社・関係会社・グループ会社の違いは?子会社・兄弟会社も解説

経営統合とM&Aの違い

M&Aは、企業の合併や買収を含む広範な企業統合戦略全般を指す用語です。一方、経営統合は、複数の既存企業が共同で新たな持株会社を設立し、その傘下に入る形態を指します。つまり、経営統合はM&Aの一形態であり、M&Aのほうが広い概念です。

買収では既存の一つの企業が別の企業に対して支配権を獲得することに焦点を当てていますが、経営統合では複数の子会社の上に持株会社が位置する階層構造が形成され、持株会社がグループ全体の経営戦略を統括する点が異なります。

▷関連:「中小企業には友好的M&A」の理由・敵対的買収との違い・手法とは

経営統合と子会社化の違い

子会社化とは、譲受企業が譲渡企業の株式の過半数を取得し、経営の主導権を得ることです。一方、経営統合は、複数の会社が対等または準対等の立場で、持株会社を共同設立し、その傘下に入る形態を指します。

子会社化では明確な親子の支配関係が生まれ、親会社が子会社の経営方針を決定しますが、経営統合では各社が対等な立場で持株会社の下に集まり、兄弟会社として横のつながりを持つ点が大きな違いです。

▷関連:子会社化とは|株式や社長はどうなる?M&Aのメリットとデメリット

経営統合と合併の違い

合併は、複数の会社が法的に一つの会社となることを指します。これにより、いずれか一方の会社だけが存続するか、あるいは全く新しい会社を設立するかのいずれかの形を取ります。合併には主に二つの方式が存在します。

吸収合併と新設合併

合併の方式の一つが「吸収合併」です。これは、既存の会社が存続し、他の会社を取り込むことで一つになる方法です。取り込まれた会社は法人格が消滅します。もう一つの方式は「新設合併」で、これは合併するすべての会社が消滅し、新たに会社を設立する方法です。どちらの合併方式でも、最終的には会社の数が一つに集約されるのが最大の特徴ですが、実務上は「吸収合併」が殆どです。

経営統合と合併の決定的な差異

経営統合と合併と違いは、各会社の法人格がどうなるかという点にあります。合併では会社の法人格が消滅するのに対し、経営統合(狭義)では各会社の法人格がそのまま維持されます。この違いは、その後の事業運営や組織体制に大きな影響を与えます。

法人格の維持と組織の連続性

経営統合では、各会社が独立した法人格を保ちながら、持ち株会社の下で事業を継続します。そのため、顧客や取引先との契約関係や許認可なども各社で維持されるため、手続の複雑さが軽減されます。これに対し、合併では、取り込まれた会社の法人格が消滅するため、契約関係の承継や許認可の取り直しなど、多岐にわたる手続が必要になる場合があります。

システム統合の負担と従業員への影響

合併の場合、会社のシステムや社内制度を完全に統一する必要があるため、統合作業に大きな負担が生じます。従業員にとっても、給与や待遇、仕事内容が急激に変化する可能性があり、混乱や不安を感じることが懸念されます。一方、経営統合では、各社が従来の体制を維持できるため、システム統合の負担が軽く、従業員への影響も最小限に抑えられます。これは、譲渡オーナーがM&Aを検討する上で、従業員のことを第一に考える場合に特に魅力的な点です。

経営統合と資本業務提携の違い

M&Aにおける選択肢は、合併や経営統合だけではありません。より緩やかな協力関係として、「資本提携」や「業務提携」も存在します。これらとの違いを理解することも、経営統合の特性を深く知る上で役立ちます。

資本関係と意思決定機関の相違

資本提携は、企業同士がお互いの株式を持ち合うなどして資本関係を築く手法です。これにより、緩やかな連携や業務支援が行われますが、経営統合のように意思決定機関が一本化されることはありません。業務提携に至っては、資本関係を伴わない、技術提携や販売提携といった協力関係の合意です。経営統合は、これらよりもはるかに強い結びつきを持ち、グループ全体としての戦略的な統制が可能です。

▷関連:資本提携とは?業務提携や子会社化との違い・メリットとデメリット

経営統合と事業統合の違い

事業統合という言葉は、法的な定義が明確ではありませんが、一般的には特定の事業部門や業務プロセスを一つにまとめることを指すことが多いです。経営統合は、より広範に、複数の会社の経営全体を統合する戦略的な手法として位置づけられます。

経営統合と統廃合の差異

統廃合は、組織を廃止したり、合併・統合したりすることを指す言葉であり、会社の一部をなくすニュアンスも含まれます。一方、経営統合は、各会社の法人格を維持しながら、共同で持ち株会社を設立し、実質的な管理者となることで、各社の独自性を保ちつつ経営基盤を強化する手法です。つまり、経営統合は、会社の消滅を伴わない「まとめる」ことを重視するのです。

▷関連:アライアンスとは?M&A・資本提携との違い・デメリット対策・手順

経営統合のメリットとデメリット

M&Aによる経営統合は、中小企業にとって魅力的なメリットをもたらす一方で、慎重に検討すべきデメリットも存在します。

経営統合のメリット

経営統合の会社の独自性を保ちながら、より安定した経営基盤を構築できる点は、大きな利点です。

独立性と自主性の維持がM&A成功の鍵

経営統合の最大の魅力は、各会社が独立性と自主性を保ちながら事業を継続できる点です。合併とは異なり、各会社が法人格を維持しつつ協力関係を築くため、顧客や取引先に対して突然の変化による不安を与えることが少なくなります。特に地域に密着した中小企業にとって、長年築いてきた信頼関係や顧客基盤を守りながら経営基盤を強化できることは、譲渡オーナーにとって非常に大きなメリットとなるでしょう。

リスク分散による経営安定性の向上

中小企業が単独で事業を行っていると、一つの事業の業績悪化が企業全体の存続に直結することがあります。経営統合では、複数の会社が一つのグループとなることで、リスクを分散させることが可能です。例えば、あるグループ会社が業績不振に陥っても、他の会社が安定していればグループ全体の経営は安定する可能性があります。このようなリスク分散効果は、経済情勢や市場環境の変動に対する耐性を高め、グループ全体の経営安定性に大きく貢献します。

経営資源の共有とシナジー効果の創出

中小企業が単独で事業を展開する際の大きな課題は、経営資源の不足です。経営統合により、人材、技術、設備、資金、顧客基盤などの経営資源を相互に活用することで、単独では実現できなかった事業展開が可能になります。具体的には、各社の強みを活かした共同開発や共同マーケティング、営業チャネルの相互活用、研究開発リソースの共有などが挙げられます。これにより、グループ全体でのシナジー(相乗効果)の創出が期待できます。

間接部門の効率化とコスト削減

中小企業にとって、間接部門(総務、人事、経理、IT、法務など)の維持は大きな負担となることがあります。経営統合によって、これらの間接部門を集約し、効率化とコスト削減を実現できます。例えば、共通のシステム基盤やバックオフィス機能を構築することで、投資コストの分散と運用効率の向上が可能です。各社の独立性を維持しながらも、間接部門の統合によるスケールメリットを享受できるのは、経営統合の魅力的な側面です。

事業承継問題の解決

少子高齢化が進む日本では、中小企業の後継者不足が深刻な問題となっています。M&Aによる経営統合は、この事業承継問題に対する有効な解決策の一つとなります。後継者がいない、または複数の後継者候補がいて調整が難しい場合、経営統合によって新たな承継の形を創出できます。各社の経営者が持ち株会社の取締役として参画することで、急激な変化を避けながら段階的に経営権を移行させることが可能です。

従業員の混乱の軽減と段階的な統合

会社の合併では、吸収される会社の従業員が混乱することも少なくありません。給料や待遇面への影響、担当業務の変更など、合併によって働き方が変わる可能性があり、従業員は不安を感じやすいものです。しかし、M&Aに伴う経営統合では、給料や待遇面、仕事内容が急激に変更されることは少ないため、従業員の人事や給与への影響を最小限に抑え、不安を軽減できるのは大きな利点です。また、各会社が存続するため、段階的な統合が可能となり、現場の混乱を防ぎやすくなります。

経営統合のデメリット

経営統合には注意すべきデメリットも存在します。これらの課題を事前に把握し、適切な対策を講じましょう。

シナジー効果の限界と非効率なコスト発生

経営統合は段階的に統合を進められる利点がありますが、その分、合併と比べてシナジー(相乗効果)が低い傾向にあります。各社の独立性が強いため、情報やスキル、ノウハウの共有が進みにくい側面があるのです。また、社内システムや制度がそのまま存続することから、グループ全体で見ると重複する部署が多くなり、非効率なコストが発生する可能性も否定できません。合併であれば削減できるはずのコストが温存されてしまうケースもあり、この点は懸念材料です。

組織の複雑化とガバナンス体制

新たな持ち株会社の傘下に入った会社の独立性が維持されるため、傘下に入る会社が増えるほど、部門や部署の数も増加し、組織が複雑化してしまうことがあります。各社の独立性が保たれている以上、重複する部署を無理に解体することは難しく、強行すれば現場が混乱してしまうかもしれません。このような状況では、グループ全体のガバナンス体制の構築が重要になりますが、意思決定プロセスの複雑化を招き、スピードが低下するリスクもはらんでいます。

関係者からの反発リスクと風評への影響

会社の名前には、長年培ってきたブランド力が宿っています。従業員や取引先、顧客の中には、このブランドに魅力を感じて会社を選んでいる方もいます。経営統合の内情を知らない関係者にとっては、会社の名前が変わることやグループ入りすることに対し、不安や反発が生じる可能性があります。また、経営統合の情報が出回ると、「統廃合するほど経営が危ないのでは?」といった誤解が生じ、風評に悪影響を与える可能性も考慮する必要があります。

▷関連:M&Aのメリットとデメリットを網羅!全関係者の立場と手法別に解説

経営統合の主要スキームと選び方

経営統合を実施する際には、いくつかの方式から自社の状況や目的に合わせて最適なものを選ぶことが重要です。それぞれの方式には特徴があり、譲渡オーナーはこれらを理解しておくべきです。

株式移転方式による経営統合

経営統合の代表的な方式の一つが株式移転です。これは、複数の既存会社が共同で新しい会社(持ち株会社)を設立し、各社の株式をその持ち株会社に移転させる方式です。

株式移転の特徴と手続

株式移転方式では、各既存会社の株主が新設された持ち株会社の株主となり、各既存会社は持ち株会社の完全子会社となります。この方式の大きなメリットは、新設する持ち株会社の下で、対等な立場での経営統合が可能となる点です。また、各社の法人格が維持されるため、許認可や契約関係の承継手続が不要であることも魅力です。手続としては、株式移転計画の作成、株主総会での特別決議による承認、債権者保護手続、そして新会社の設立登記という流れで進みます。

株式交換方式を用いた経営統合

株式交換もまた、経営統合の重要な選択肢の一つです。この方式は、既存の会社を親会社として活用したい場合に特に適しています。

株式交換の特徴と手続

株式交換方式とは、既存の会社同士で株式を交換することにより、一方の会社が他方の会社の完全親会社となり、他方の会社が完全子会社となる方式です。新たな会社を設立する必要がなく、既存の会社をそのまま親会社として活用できる点が、株式移転方式との大きな違いです。手続が比較的シンプルであることや、親会社となる会社の信用力やブランド力をグループ全体で活用できるメリットがあります。M&Aにおける柔軟な経営統合を実現できる選択肢と言えるでしょう。

抜け殻方式による経営統合

株式移転・株式交換以外の方式として、抜け殻方式も存在します。これは、特定の状況下でコストを抑えたい場合や、段階的な事業再編を検討している場合に有効な選択肢です。

抜け殻方式の特徴と手続

抜け殻方式とは、既存の会社が子会社を新設し、その子会社に事業を分割して移管することで、既存会社を持ち株会社化する方式です。既存の会社は事業を持たない「抜け殻」となり、純粋持ち株会社として機能するようになります。この方式のメリットは、新たな会社設立の登記費用のみで済むため、株式移転や株式交換に比べてコストが低い傾向にあることです。また、株主構成を変えずに持ち株会社化できるため、株主関係が複雑でない場合に特に適しています。

M&A戦略に最適な経営統合スキームの選び方

中小企業がM&Aによる経営統合を検討する際、最も重要なのは、統合の目的と将来ビジョンを明確にすることです。対等な立場での統合を目指すなら株式移転方式が適しており、一方の企業の主導権が明確な場合は株式交換方式が一般的に用いられます。段階的な事業再編を行いたい場合には抜け殻方式が有効です。株主構成の複雑さ、資金的制約、時間的制約、税務上の影響なども考慮して、最適な方式を選択する必要があります。専門家と相談しながら、慎重に判断することが肝要です。

▷関連:M&Aスキームの種類は?広義と狭義・手法の選択・事例も紹介

経営統合を進めるM&A手続と成功の要点

M&Aにおいて経営統合を成功させるためには、適切な手順に従って進めることが不可欠です。特に中小企業の場合、専門的な知識や経験が不足していることも多いため、各段階での法的手続を正確に理解しておくことが重要です。

経営統合の手続と法的要件

経営統合を実施するには、会社法の規定に従って一連の手続を進める必要があります。

基本合意からデューデリジェンスの重要性

ある程度M&Aの交渉が進行すると、経営統合に関する基本合意書を締結します。これは法的な強制力はないものの、統合の意思を確認し、基本的な条件を定める重要な文書です。基本合意後は、デューデリジェンス(財務・法務・事業などの調査)を行い、各社の状況を詳細に調査します。このDDは、将来のリスクを洗い出し、統合の価値を正確に評価するために極めて重要です。

株主や債権者への適切な対応

経営統合を円滑に進めるためには、株主や債権者への適切な対応が不可欠です。株主に対しては、十分な情報開示と丁寧な説明を行うことが重要です。特に少数株主がいる場合は、統合のメリットや株式交換比率の公正性について丁寧に説明し、理解を得る努力が必要です。債権者に対しては、法定の債権者保護手続を確実に行う必要があり、官報による公告や債権者への個別通知を通じて、異議を述べる機会を与えることが求められます。

M&Aにおける税務上の留意点

M&Aによる経営統合には、様々な税務上の課題が伴います。適切に対応しないと、予期せぬ税負担が生じる可能性があるため、注意が必要です。経営統合が税制適格となるかどうかは重要なポイントであり、税制適格の要件を満たす場合、資産の譲渡損益の計上や株主に対する譲渡所得課税が繰り延べられます。統合後のグループ法人税制の適用可能性や、欠損金の引継ぎ、使用制限についても、統合方式や適格性によって取扱いが大きく異なるため、専門家との連携が不可欠です。

費用と期間の一般的な相場

M&Aに伴う経営統合には、様々な費用と期間が発生します。主な費用としては、専門家への報酬があり、シンプルな統合で100万円から500万円程度、複雑な案件では数千万円を超えることもあります。デューデリジェンス費用として200万円から500万円程度、登記関連費用として登録免許税が資本金の0.15%程度(最低3万円)が必要です。

期間については、基本合意までの交渉期間が2ヶ月から4ヶ月、デューデリジェンス期間が2ヶ月から3ヶ月、最終契約の締結がデューデリジェンス完了後1ヶ月程度、株主総会承認から効力発生まで1ヶ月から2ヶ月程度が一般的です。

M&A後のPMIの進め方

M&Aが成立した後、経営統合の成否を左右する極めて重要なフェーズがPMI(Post Merger Integration:統合後の融合プロセス)です。経営統合 PMI 進め方を誤ると、期待したシナジー効果が得られないばかりか、企業価値を毀損するリスクさえあります。

統合前の事業計画と財務デューデリジェンス

経営統合の成功は、統合前の入念な準備にかかっています。特に重要なのが、財務デューデリジェンスと、統合後の中長期的な事業計画の策定です。事業計画では、具体的なシナジー効果を数値化し、「3年以内に間接部門のコストを20%削減する」「統合後2年で新規事業からの売上を全体の10%にする」など、測定可能な目標を設定することが望ましいでしょう。この計画が、PMIの羅針盤となります。

PMIの具体的な実施方法と優先順位

中小企業が効果的なPMIを実施するためには、優先順位の明確化が重要です。すべての統合施策を同時に進めるのではなく、「早期に効果が出るもの」「リスクが少ないもの」「シナジー効果が大きいもの」などから順に取り組みます。100日計画、1年計画、3年計画など、段階的な統合計画を策定し、短期・中期・長期の視点でバランス良く施策を実行することが成功の鍵となります。

関係者との効果的なコミュニケーション戦略

M&Aによる経営統合を成功させるためには、従業員や取引先など、主要な利害関係者との適切なコミュニケーションが不可欠です。従業員に対しては、統合の基本合意後、できるだけ早い段階で統合の目的や今後の進め方について説明することが重要です。統合によって生じる可能性のある変化について、判明次第、適切なタイミングで情報を開示し、従業員からの質問や懸念に応える機会を設けるべきです。取引先に対しては、主要な取引先には経営者自らが訪問して統合の意義や今後の方針を説明し、経営統合によるメリットを具体的に伝えることが効果的です。このような丁寧な対応が、従業員の人事や給与への影響に関する不安を払拭し、スムーズな経営統合に繋がります。

適切な専門家の選定

経営統合は複雑なプロセスであり、専門的な知識や経験が必要となる場面が多々あります。適切な専門家の選定と活用が、成功への重要な要素です。M&Aアドバイザーには、中小企業の経営統合の実績があり、中立的な立場で双方にアドバイスできるM&A仲介会社を選びましょう。

税理士には、組織再編税制に精通し、M&A・事業承継の実務経験が豊富な専門家を選定します。弁護士には、会社法・独占禁止法などの企業法務に強く、中小企業のM&A・経営統合の実績がある専門家を選ぶことが賢明です。公認会計士には、デューデリジェンスの実務経験が豊富で、中小企業の会計実務に精通した専門家を選定することが重要です。これらの専門家との連携が、複雑な手続を正確に進め、M&Aを成功に導く土台となります。

▷関連:子会社株式の譲渡とは?方法・利点と欠点・手続・税務・注意点を解説

経営統合の事例

M&Aによる経営統合は、中小企業だけでなく、多くの大企業でも成長戦略として活用されています。国内の具体的な事例を通して、経営統合の目的や得られた効果を理解しましょう。

国内のM&Aによる経営統合の具体事例

経営統合の国内事例を見ることにより、M&Aを通じて企業がどのように変革し、成長しているかを具体的に感じ取ることができます。ここからは、様々な業界における経営統合の成功事例を紹介します。

小売業での経営統合事例:マツキヨ×ココカラ&カンパニー

ドラッグストア業界のM&Aによる経営統合事例として、マツモトキヨシホールディングスとココカラファインのケースがあります。両社は2021年に経営統合し、「株式会社マツキヨココカラ&カンパニー」として国内に3,400店舗以上を有する巨大グループを形成しました。この経営統合により、マツモトキヨシはアジアNo.1を目指し、ココカラファインはマーケティング力の強化を図るなど、それぞれの強みを活かしたシナジー効果を追求しています。これは、業界再編の波に対応し、規模の経済を活かした競争力強化を期待する典型的な経営統合の形と言えるでしょう。

食品加工業での経営統合事例:伊藤ハム×米久ホールディングス

食品加工業界でも、M&Aによる経営統合は進んでいます。伊藤ハム株式会社と米久株式会社は、2016年に株式移転方式により経営統合しました。消費者の低価格志向や市場環境の変化に対応する目的があり、経営統合によるシナジー効果に大きな期待が寄せられました。具体的には、原価低減、収益性の向上、新商品の開発領域拡大などを目指し、持続的な成長を追求しています。この事例は、製品開発や生産効率の向上を目指す経営統合の良い例です。

IT・ネットサービスでの経営統合事例:Zホールディングス×LINE

IT・ネットサービス分野におけるM&Aによる経営統合の代表例が、Zホールディングス株式会社とLINE株式会社です。両社は2021年に経営統合し、Zホールディングスが株式交換によりLINE株式会社の完全親会社となりました。この経営統合は、巨大なユーザー基盤と多様なサービスを統合することで、デジタル領域における競争力を飛躍的に向上させることを目的としています。複数の企業が関与し、多様なM&A手法を経て最終的に経営統合に至った、非常にダイナミックな事例と言えるでしょう。

金融業での経営統合事例:三十三フィナンシャルグループ

金融業界もまた、M&Aによる経営統合が活発な分野です。三重銀行と第三銀行は、2018年に株式移転によって経営統合し、三十三フィナンシャルグループを設立しました。社会構造の変化が地域経済に大きな影響を与えることを考慮し、経営統合による事業基盤や競争力の強化を目指しました。経営資源やノウハウの相互利用に力を入れている点が特徴で、新しい時代への対応を目的とした銀行同士の経営統合として注目を集めました。これは、地域経済の活性化と安定化を図る経営統合の一例です。

建設・インフラ分野での経営統合事例:インフロニア・ホールディングス

建設・インフラ分野におけるM&Aによる経営統合事例として、前田建設工業、前田道路、前田製作所のケースがあります。これら3社は2021年に株式移転によって経営統合し、共同持株会社としてインフロニア・ホールディングス株式会社を設立しました。3社は関連事業を展開しており、経営統合によりさらに協力しやすい体制を構築しました。これは、関連事業を持つ企業が経営統合することで、グループ全体の競争力を高め、多角的な事業展開を図る戦略と言えるでしょう。

▷関連:近年のM&A事例|最近の有名な事例・中小企業の成功事例も紹介

経営統合のまとめ

M&Aにおける経営統合は、複数の企業が持株会社を設立し、その傘下に子会社として入る手法です。法人格が維持されるため、各社の独立性を保ちながら経営基盤を強化できる点が合併との大きな違いです。株式譲渡、株式移転や株式交換など適切なスキーム選択と、統合後のPMI(統合プロセス)の実行が成功の鍵となります。リスク分散や経営資源の共有といったメリットを最大化しつつ、組織の複雑化への対策を講じることが重要です。

みつきコンサルティングは、みつき税理士法人グループのM&A仲介会社として15年以上の実績を持ちます。中小企業のM&Aに特化し、経験豊富なM&Aアドバイザー、公認会計士、税理士が多数在籍しています。経営統合のスキーム選択から財務・税務面のサポート、統合後のPMIまで一貫した支援が可能です。事業承継や経営基盤強化をご検討の際は、ぜひ当社にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説- 2026年2月8日M&Aのトレンドは?業界別に日本企業の今後の予測を解説

- 2026年2月8日M&A市場の規模・動向は?日本での件数推移・今後の展望を解説

- 2026年2月7日M&Aニーズの高い人気の業種6選!業界別の動向・成約事例も紹介