バリュードライバーとは、企業価値に影響を与える要素です。複数ある要素の優先順位を把握しておくことで、効率よく企業価値の向上を図るアプローチをバリュードライバー分析といいます。本記事では、これらについて解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

バリュードライバー分析とは?

バリュードライバー分析とは、企業価値の向上のための構成要素を分解して、その主要な指標にアプローチする手法を指します。実際に企業価値を算出する際には、財務資料を総合的に分析する必要がありますが、勘定科目のすべてが価値算定に大きな影響を与えるわけではなく、特定の構成要素がポイントになることが一般的です。

バリュードライバーとは、企業価値に大きな影響を及ぼす要因のことで、以下のような指標が考えられます。

- 売上高伸長率

- 売上高原価率

- 売上高販管費率

- 投下資本回転率

企業価値は、一般的に決算書申告書などの財務資料をベースに算定されますが、企業価値に大きな影響を与える上記のような指標のことを「バリュードライバー」、そしてその分析を「バリュードライバー分析」と呼びます。

▷関連:企業価値とは|EV・事業価値・株式価値との違い、3つの評価方法

バリュードライバー分析による企業価値向上

企業価値を向上させる方法は様々ですが、ここでは一般的に企業価値に大きく関わるとされる、「収益性」「効率性」「安全性」「成長性」に基づいて戦略をご紹介します。

収益性

企業がどれだけ利益を上げているかを示す指標で、ROA(総資産利益率)、ROE(自己資本利益率)、ROIC(投下資本利益率)の3つが代表的です。収益性を向上させることが企業価値の向上につながります。各指標の計算式から、具体的な分析方法を見ていきましょう。

ROA(Return on Assets)

総資産利益率は、企業全体の収益性を示す指標で、投下された総資産(総資本)が、利益獲得のためにどれほど効率的に利用されているかを表すものです。総資本(総資産)純利益率の計算式は以下の通りです。

ROA = 当期純利益 / 総資産 × 100

分子の利益は、営業利益、経常利益、当期利益(当期純利益)などが主に使われ、総資産(総資本)営業利益率、総資本(総資産)経常利益率、総資本(総資産)純利益率、とそれぞれ定義されます。

総資産(総資本)利益率を高めるためには、利益率の改善(費用・コストの削減)、無駄な資産の圧縮を図ることが重要です。業種によっても平均値は異なりますが、一般的な目安としてはROAが5%以上であると優良な会社だと判断される傾向にあります。

ROE(Return on Equity)

自己資本利益率は、投資家が投下した資本に対し、企業がどれだけの利益を上げているかを表す指標です。企業の自己資本(株主資本)に対する当期純利益の割合で、計算式は以下の通りです。

ROE = 当期純利益 / 自己資本 × 100

会社の資本には、「自己資本」と「他人資本」があります。自己資本は、投資家である株主から出資してもらったお金など返済が不要な資産のことです。一方、他人資本は銀行などの金融機関からの借入金など返済しなければならないお金(負債)を指します。

ROE向上のためには、簡単にいえば、分子である「当期純利益」を増やす、または分母の「自己資本」を減らすことです。こちらも業種によっても平均値は異なりますが、一般的な目安としてはROEが10%以上であると評価される傾向にあります。

ROIC(Return on Invested Capital)

投下資本利益率は、自己資本に対する当期純利益の割合を示すROEに対して、他人資本である有利子負債も含む実質的な投下資本からどれだけ効率的に利益を稼いだかを測るための指標です。企業は、実際には株主から預かった株主資本(自己資本)と銀行などから借り入れた他人資本を投下して事業を行うことが多いためです。計算式は以下の通りです。

ROIC = NOPAT÷投下資本(=有利子負債+株主資本)

NOPATは、税引後営業利益(Net Operating Profit After Taxes)のことで、本業の儲けである営業利益から法人税等を除いたものであり、本業が生み出した残存利益と言えます。ROICは調達コストのかかる資本によって、利益をどれだけ生み出したかをより純粋に表現していると考えられ、資本コスト以上の値であることが求められます。

これらの指標に着目し改善をはかることで、企業価値を向上させることが可能です。バリュードライバー分析を活用して、自社の財務構造を把握し、企業価値向上のための戦略を立てていきましょう。

効率性

効率性とは、企業が保有する資産を使ってどの程度効率よく収益を上げているかを評価する指標です。主要な効率性を示す指標として、総資産回転率、棚卸資産回転率・棚卸資産回転日数などがあります。これらの指標を用いて効率性の向上、収益性改善の手段を見つけ出すことが可能です。

総資産回転率

効率性の総合的な評価指標であり、企業の総資産額が、1年に何回売上高という形で回転したのかを示す数値です。この回転率が高いほど、資産が効率的に売上に結びついていることを表します。計算式は以下の通りです。

総資産回転率=売上高/総資産

総資産回転率を向上させるためには、総資産を増やすことなく、販売戦略の改善などによって売上高を増加させる、または、売上高を維持しながら不要な資産を圧縮して総資産を減少させることが必要となります。

棚卸資産回転率・棚卸資産回転日数

棚卸資産回転率は、棚卸資産をどの程度のレベルまで効率的に減少させているかを示す指標です。計算式は以下の通りです。

棚卸資産回転率=売上高/棚卸資産

棚卸資産回転率は、日数(あるいは月数)で表示されることもあり、棚卸資産回転日数は、棚卸資産が売上原価の何日分あるかを示しており、棚卸資産回転率を期間で表したものになります。計算式は以下の通りです。

棚卸資産回転日数=棚卸資産/(売上原価/365)

なお、棚卸資産には商品、製品、原材料、仕掛品、貯蔵品などが含まれます。

安全性

安全性とは、企業がどの程度安定的に経営されているかを判断する指標で、この数値が高いほど倒産などのリスクが低いことを意味します。代表的な安全性を示す指標には、自己資本比率やインタレスト・カバレッジ・レシオなどがあります。

自己資本比率

総資本に占める資本の割合が大きいほど企業の安定度が高く、業績悪化への抵抗力があると言えます。資本を厚くするためには、増資や内部留保により、長い期間をかけて実現していくことが必要になります。計算式は以下の通りです。

自己資本比率=自己資本/(負債+純資産)×100

インタレスト・カバレッジ・レシオ

財務体質の健全性を評価する指標のひとつであり、会社が事業活動から生み出すことのできる利益、つまり営業利益と金融収益(受取利息、受取配当金を含む)が、支払利息をどの程度上回っているかで判断します。この比率が高いほど、財務的に余裕があることを意味しているため、企業の金利負担能力を測る指標として用いられます。計算式は以下の通りです。

インタレスト・カバレッジ・レシオ=(営業利益+金融収益)/支払利息

成長性

成長性は、企業の過去から現在に至るまでの成長度合いを評価する指標です。売上高増加率、営業利益増加率、総資本増加率などがその指標として挙げられます。

それぞれの指標は同じ計算式で求めることができ、以下となります。

Xの増加率=(当期のX-前期のX)/前期のX×100

なお、複数年度の平均成長率を評価することも一般的で、この場合にはCAGR(Compound Average Growth Rate:年平均成長率)という指標を利用します。

▷関連:バリュエーションとは?|企業価値評価の計算方法・M&A株価の意味

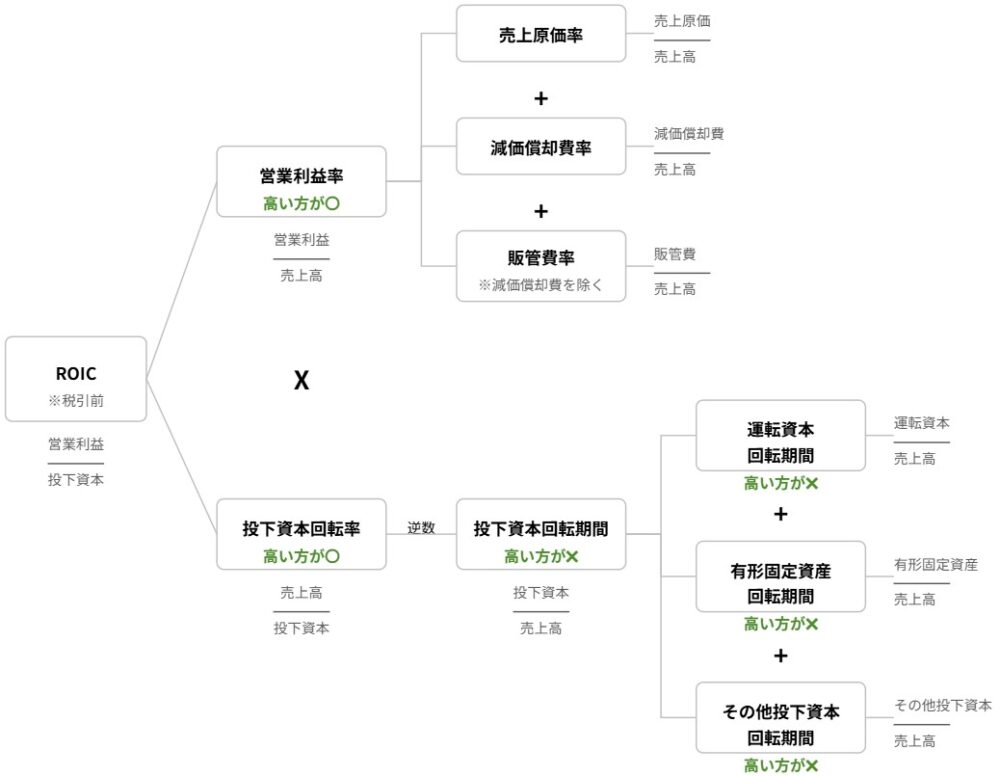

ROICツリーを用いたバリュードライバー分析

ROICツリーは、上述したROIC(投下資本利益率)を分解して構築されたツリー構造のことであり、これを使って事業構造の明確化をはかることバリュードライバー分析の目的です。

ROICツリーの基本的な考え方では、最初にROICを「売上高営業利益率」と「投下資本回転率」に分解し、さらに各項目を細かく要素分解してツリーを構築していきます。以下に示すように、分解を繰り返すことで、ROICを向上させるバリュードライバーを特定し、優先順位を決めることができます。

- 売上高営業利益率 → 売上高伸長率+売上原価率+売上高販管費率(人件費率+減価償却費率+研究開発比率など)

- 投下資本回転率 → 運転資本回転率(売上債権回転率+棚卸資産回転率+仕入債務回転率)+ 固定資産回転率

▷関連:時価総額の計算方法|企業価値や株主価値との違い・目安・非上場株価

M&A戦略を選択する

バリュードライバー分析は、企業価値に大きな影響を与える要素(売上成長率、原価率、資本回転率など)を特定し、重点的に改善することで効率的に企業価値を高める手法です。この分析により、自社単独での成長余地や限界、改善の優先順位が明確になります。その結果、シナジー効果を得られる他社との統合や事業拡大のためにM&Aを選択肢として検討する判断材料となります。つまり、バリュードライバー分析は自社の価値向上策を整理し、M&Aによる更なる価値創出の可能性を具体的に評価できるため、M&A検討の起点となり得ます。

▷関連:企業価値評価のタイミングは?M&Aでの算定時期・方法とは

バリュードライバー分析のまとめ

バリュードライバー分析は企業価値に大きく影響する要素を特定し改善する手法です。収益性、効率性、安全性、成長性の4つの観点から分析しROICツリーで優先順位を決定することで効率的に企業価値を向上させます。自社単独での成長余地を把握しM&A戦略選択の判断材料としても活用できます。

みつきコンサルティングは税理士法人グループのM&A仲介会社として15年以上の業歴があり中小企業M&Aに特化した経験実績が豊富なM&Aアドバイザーが多数在籍しています。みつき税理士法人と連携し税務面や法律面のサポートもワンストップで対応可能ですのでM&Aをご検討の際はみつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月15日AI企業のM&Aの最新動向|会社売却の事例・相場・今後の展望を解説

2026年3月15日AI企業のM&Aの最新動向|会社売却の事例・相場・今後の展望を解説- 2026年3月15日グループウェアの会社売却|M&Aの価格相場と高値譲渡のポイント

- 2026年3月15日ITインフラの会社売却|OS・ミドルウェアのM&Aの相場・手順

- 2026年3月15日パッケージソフトウェアの会社売却|M&Aで解決する事業承継