「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

持株会社(ホールディングス)とは

持株会社とは、他の会社の株式を所有することによって、その会社の事業活動を支配する会社のことを指します。そして、持株会社を設立して、その傘下に幾つかの会社を子会社としてぶら下げることを、「持株会社化」や「ホールディングス化」といいます。

持株会社は、「事業持株会社」と「純粋持株会社」の2つに分類されます。これら以外に、金融持株会社という銀行・証券会社・保険会社などの金融機関を傘下に持つ形態もあります。

持株会社は中小企業の事業承継対策に利用されることもあります。詳しくは後述します。

▷関連:事業承継とは|3つの承継先・対象・方法や成功事例・進め方も解説

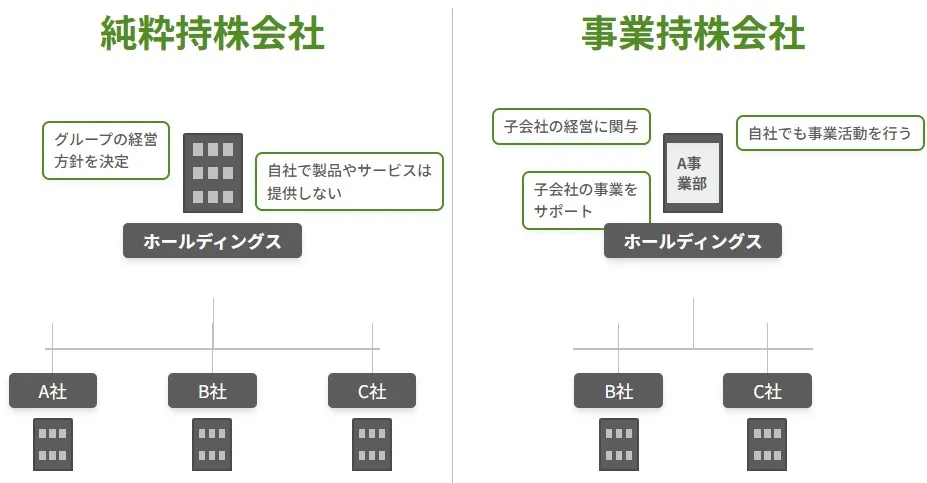

事業持株会社とは

事業持株会社とは、子会社の株式を保有しながら、自社でも事業活動を行っている会社を指します。つまり、「事業と株式保有の両立」と言えば、事業持株会社のことで、同業種会社同士で事業を両立しています。1953年の独占禁止法の改正から認められており、「株式保有による完全子会社の支配」を主な事業とするのでなければ、他社株式保有の維持は基本的にO.K.となりました。

事業持株会社の特徴に、子会社と強固な関係で結ばれることが挙げられます。多くの場合、親会社が本業に専念し、新規事業や海外事業などを子会社が行うとするという役割分担はよく見られます。子会社の役員人事は親会社が担っていることも多く、グループとしての一体感は純粋持株会社より強いと言えます。

純粋持株会社とは

純粋持株会社とは、子会社の株式のみを保有することを目的として設立された会社です。自らは事業活動を行いません。単に「持株会社」と言った場合、純粋持株会社を指します。「ホールディングス」や「グループ」と社名についていることが多いです。 これらの会社は、グループ内の会社の経営を維持し、グループ全体の中枢を担っています。主な業務は、事業を担当しているグループ内各社の支配です。

純粋持株会社の特徴として、グループ全体の各会社の取りまとめを行い、子会社には事業活動の自由を認めている点にあります。つまり、純粋持株会社の子会社は、収益や実績で事業会社として評価されます。結果、グループとしての一体感は、事業持株会社より低いと言えます。1997年独占禁止法の改正により、日本でも認められるようになりました。

事業承継対策としての持株会社化

持株会社化による事業承継は、後継者が新たに持株会社を設立し、その持株会社が既存の事業会社の株式を取得することで、間接的に経営権を承継する手法です。

ホールディングス化の手順

具体的な流れは、まず後継者が100%出資して持株会社を設立します。次に、持株会社が金融機関から融資を受けて資金を調達します。そして、調達した資金で先代経営者から事業会社の株式を買い取り、事業会社を子会社化します。これにより、後継者は持株会社を通じて事業会社の経営権を取得し、事業承継が完了します。その後、子会社となった事業会社からの配当を原資として、持株会社は金融機関への融資返済を行います。

この手法はMBO(マネジメント・バイアウト)と言われます。後継者は少額の資本金で持株会社を設立し、金融機関からの融資を活用して株式を取得できるため、多額の自己資金を用意する必要がありません。株式譲渡契約書の作成や、事業会社からの譲渡承認手続が必要となります。

▷関連:MBOとは?事業承継での活用方法・ 流れ・非上場化を簡単に解説

持株会社のメリット・デメリット

持株会社化することで、さまざまなメリットとデメリットがあります。

持株会社(ホールディングス)のメリット

下表では、持株会社(ホールディングス)を設立する主なメリットと、その具体的な内容を整理しています。

| メリットの種類 | 具体的なメリット内容 |

|---|---|

| 経営権の集約 | 子会社化していないグループ会社の株式を持株会社が取得することで、持株会社を頂点とした資本支配に一元化できます。これにより、グループ全体を統一方針で運営しやすくなります。また、株式を保有するのは持株会社のみとなるため、傘下子会社の株式が個人や他社に分散することを防ぐことができます。 |

| 事業効率の改善 | 経営判断のうち重要な部分を持株会社が一括して担うことで、各事業子会社は日常業務に関する経営判断に集中できます。その結果、スピーディーかつ柔軟に環境変化へ対応しやすくなります。各子会社では判断しにくかった新規事業や将来有望事業への参入も、持株会社の判断で実行しやすくなります。資金面では、グループ間での資金の融通により資金効率を高めることができます。 |

| 事業リスクの分散 | 業績低迷、製品欠陥、許認可取消、情報漏洩、自然災害、SNSでの炎上など、様々な事業リスクが一社に集中しづらくなります。持株会社を親会社とし複数子会社でグループを構成する分社経営とすることで、リスクを複数社に分散し、グループ全体への影響を抑えられます。問題が起きた法人のみを閉鎖・譲渡するなど、切り離しも比較的速やかに行えます。 |

| リーダーや後継者の発掘・育成 | 複数の事業子会社があることで、その数だけ社長や役員ポジションが生まれます。各子会社のトップや役員の中から次世代リーダー候補を発掘でき、また「立場が人を育てる」効果により経営人材の育成が期待できます。一事業部長と一法人の社長では責任の重さが違うため、後継者教育の場としても有効です。現経営者が持株会社の社長を続けながら、後継者を子会社社長に据えることで、段階的な事業継承も進めやすくなります。後継者候補が複数いる場合には、複数子会社でそれぞれに社長を任せ、経営力を比較することも可能です。一部事業のみ親族で継承し、他事業はM&Aで譲渡するといった柔軟な選択もしやすくなります。 |

| 子会社ごとに人事制度を設計できる | 事業や業種が違えば、繁忙期や働き方のルールも異なりますが、一つの会社の中で事業ごとに全く違う人事制度や労働条件を整えるのは難しい場合があります。持株会社体制により事業ごとに子会社を分ければ、各社が自社の事業に合った独自の人事制度を設計できます。事業内容や職種に応じた制度を整えることで、社員にとって働きやすい職場環境をつくりやすくなり、結果として社員の満足度向上にもつながります。 |

| 株価の引き下げによる事業継承の円滑化 | 事業継承で自社株を譲渡・贈与・相続する際、株価が高いほど譲渡所得税や贈与税・相続税の負担が増えます。そのため中小企業では株価引下げ対策が重要です。持株会社化のストラクチャーを工夫し、税務上の評価を引き下げる・上昇を抑えることが可能になります。具体的には、次のような工夫が考えられます。 ・会社の規模を縮小する ・高評価の部門を子会社として分離する |

| 節税効果 | 持株会社形態により、次のような税務上のメリットが期待できます。 ・グループ通算制度の利用により、親会社と100%子会社の損益を通算し、グループ全体の納税額を抑えられる(黒字会社と赤字会社を相殺)。 ・分社化を進めることで、資本金1億円以下の中小法人に適用される軽減税率(所得800万円以下部分15%)を複数社で活用でき、法人税負担を分散・軽減できる。例えば所得2,000万円の会社を1,000万円ずつ2社に分けると、約100万円の節税効果が見込めます。 ・新設会社は資本金1,000万円未満であれば設立から2期間、消費税が免除されます。売上1,000万円以下なら継続的に免税となり、年間約80万円程度の節税となるケースもあります。 ・交際費の損金算入枠(各社年間800万円まで)が会社数分に増えるため、グループ全体での経費計上余地が広がります。 ・事業税は段階税率のため、所得を複数社に分散することで事業税負担を軽減できる可能性があります。 |

| M&Aを円滑に進めやすくなる | 他社をグループに迎え入れるM&Aでは、譲渡企業の従業員や取引先が「この先どうなるのか」と不安を感じたり、反発したりすることが少なくありません。その結果、交渉が難航したり、従業員が一斉に退職するリスクもあります。持株会社グループに加わる形であれば、グループ内の会社同士は比較的対等な関係で、それぞれが独立して事業を続けるため、譲受後も働く環境の急激な変化は生じにくくなります。このことが心理的な反発を和らげ、M&Aを円滑に進める助けとなります。逆に、グループ内の一社の業績が悪化したり予期せぬリスクが発生した場合には、その会社だけをグループから切り離し、比較的スムーズに譲渡することも可能です。 |

▷関連:非上場株式の評価方法|事業承継における税務とM&Aの時価

持株会社(ホールディングス)のデメリット

持株会社には、いくつかのデメリットがあります。資金面や運営面での課題を事前に把握し、適切な対応策を検討することが重要です。以下の表は、持株会社のデメリットとその内容、対応策をまとめたものです。

| デメリットの種類 | 具体的な内容 | 注意点・対応策 |

|---|---|---|

| 持株会社化する際の資金負担 | – 個人株主が持株会社に既存の事業会社の株式を譲渡すると、譲渡益に対して約20%の譲渡所得税が発生する – 法人株主の場合には通常の法人課税が発生する – 持株会社側は、子会社となる会社の株式の取得資金を用意しなければならない | 資金支出を伴わない方法(会社分割、株式交換、株式移転)を採用する場合には、持株会社側の資金負担は不要で、既存株主側も一定の税務要件を満たせば課税が生じません。 |

| バックオフィスのコスト増加 | – 法人が増えるため、バックオフィスの人員削減ができず、コストが増加するリスクがある – 経理や人事、総務などのバックオフィス部門は会社ごとに必要 – 同グループ内とはいえ実質した別会社であるため、全てを削減するわけにはいかない | – 業務のスリム化や、コスト削減の努力が必要 – 持株会社化による効果が、バックオフィスコストを上回って得られるか、よく見極める必要がある |

| グループ内の会社同士で連携しにくくなる | – 持株会社のグループに入っている会社は、それぞれが独立した存在 – 経営の方針も会社ごとにある程度は自由に決められる場合が多い – 各子会社の独立性が高すぎると、グループ内の会社同士の協力がうまくいかなくなるおそれがある – グループ全体の利益を損なうような事態を招く可能性がある – それぞれの会社が自由に決められる範囲が大きくなりすぎると、親会社である持株会社がグループをまとめる力も弱まり、会社間の意思疎通が難しくなることもある | グループ全体をまとめつつ、各社の自主性も尊重するという、絶妙な力関係を保つことが経営上の難しい課題となります。 |

| 相続税評価額が高額になるリスク | 持株会社は子会社株式を主な資産として保有するため、総資産に占める株式等の保有割合が50%以上となり、「株式保有特定会社」と判定される可能性があります。株式保有特定会社に該当すると、相続税評価額が高くなり易く、事業承継時の税負担が増加するおそれがあります。 | – 持株会社の資産構成を事前に検討し、株式等の保有割合を適切に管理する必要があります。 – 専門家に相談し、相続税評価額への影響を試算することが重要です。 |

▷関連:株式保有特定会社とは?評価方法・利点と欠点・株特外し対策の注意点

持株会社(ホールディングス)の設立方法

持株会社を設立する際には「株式移転方式」と「会社分割方式」があります。 既存の1つの事業会社を持株会社と事業会社の2つに分ける持株会社化において、実務上は、株式移転が使われることは余りなく、会社分割を用いることが多いです。

以下、それぞれの特徴を見ていきましょう。なお、既存の会社を持株会社の傘下に組み入れようとする場合には、株式の単純売買、株式交換という方式があります。

会社分割によるホールディングス化

会社分割とは、会社を複数の法人格に分割し、それぞれの法人格に資産・事業・債務を移転する組織再編行為の一つです。 つまり、自社を親会社として、新たに子会社を作ります。営業部門を子会社として1つの会社に集約する場合や、一部事業を他社に譲渡する場合などに利用されます。純粋持株会社化においては、グループ内の組織再編に利用されることが多いです。

以下の表は、会社分割方式のメリットとデメリットを比較したものです。

| 会社分割方式のメリット | 会社分割方式のデメリット |

|---|---|

| – 株式を対価として実行ができるため、現金の手当てが要りません – 債務や資産などの分割範囲の設定も可能です – 株主にとっては、所有する株式に変更がないためメリットを感じにくいかもしれません | – 一定以上の規模を分割する場合、株主の3分の2以上の同意を得るための臨時株主総会を開催しなければなりません – 株式を対価として新会社に渡すため、株式価値評価も行う必要があります – 株主総会開催も、株式価値評価も時間がかかるという点は注意が必要です – 会社分割は、手続きが煩雑で、一定の費用が掛かってしまうことも注意が必要です |

会社分割方式には、新しい会社が既存事業を引受ける「新設分割」と、既存会社が引受ける「吸収分割」があります。新設分割は、既存の会社に分割した事業を譲り渡す吸収分割とは異なり、新たに設立した会社が事業を引き受ける分割方式で、結果として株式を移転(交換)します。吸収分割はさらに2つの手法に分かれ、「物的分割(分割型分割)」と「人的分割(分社型分割)」があります。

株式移転によるホールディングス化

株式移転は、既存会社が単独または複数で新たに会社を設立し、既存会社の持株会社とする方法です。 子会社が親会社を作り、自社株を100%維持させます。以下の表は、株式移転方式のメリットとデメリットを比較したものです。

| 株式移転方式のメリット | 株式移転方式のデメリット |

|---|---|

| – 事業に必要な許認可がある場合において、許認可の移転手続きが不要で、既存会社の事業への影響が少ない – 会社分割方式に比べ、手続き面での負担が少なく、設立手続きが比較的スピーディーに行える | 資本金が増加することで、法人税の負担増や配当可能額が減少してしまいます。 |

持株会社(ホールディングス)設立の注意点

持株会社(ホールディングス)の設立を成功させるためには、事前にいくつかの重要な点を確認しておく必要があります。ここでは、中小企業のオーナー経営者様が知っておくべき注意点を紹介します。

設立方法を慎重に検討する

持株会社を設立するには、主に「株式移転」「会社分割」といった方法があります。どの方法を選択するかによって、必要な手続や税金の取扱いが変わるため、自社の状況に最も適した方法を慎重に選ぶことが重要です。それぞれの方法にはメリットとデメリットがあるため、専門家と相談しながら進めることをお勧めします。

法的なルールを正しく理解する

持株会社を設立することで、特定の市場で大きな影響力を持つことになる場合、独占禁止法に抵触しないか注意が必要です。場合によっては、公正取引委員会による審査が入ることもあります。自社が関連する市場の状況を分析し、法的な問題がないか事前に確認しましょう。

また、金融や放送など、特定の事業を行う会社を子会社にする場合は、それぞれの業種に特有の法律や規制があります。これらのルールもしっかりと理解しておく必要があります。

税金の取扱いを確認する

持株会社を設立すると、税金の面でメリットが生まれることがあります。例えば、子会社から受け取る配当金は、一定の条件を満たせば持株会社の利益に含めなくてもよい「受取配当金の益金不算入制度」というルールがあります。

一方で、税金の計算や申告が複雑になるという側面もあります。特に、子会社が利益を上げて法人税を支払った後、その残りの利益を持株会社へ配当し、持株会社がその配当金に対して再度法人税を支払うと、一つの利益に対して二重に課税されてしまう可能性があります。

このような複雑な税務に対応するため、グループ全体の税負担を軽減できる「グループ通算制度」の適用を検討することも一つの手です。税務に関する判断は専門的な知識が求められるため、必ず税理士などの専門家に相談し、万全の体制を整えましょう。

グループ全体の組織構造を設計する

持株会社を設立する際は、グループ全体の組織をどのように設計するかが成功のカギを握ります。単に事業部を別会社にするだけでは、十分な効果は得られません。

持株会社がグループ全体の経営戦略を立て、各子会社がそれぞれの事業に専念するといった役割分担を明確にすることが大切です。また、人事や経理、総務といった管理部門の機能を持株会社に集約させるのか、各子会社に残すのかといった点も検討が必要です。グループ全体として、一貫性のある効率的な組織を目指しましょう。

関係者への丁寧な説明を心掛ける

持株会社の設立は、会社の形を大きく変える重要な決断です。そのため、株主はもちろんのこと、従業員や取引先、金融機関といった関係者に対して、なぜ持株会社化するのか、その目的や今後の事業方針について丁寧に説明することが不可欠です。関係者の理解と協力を得ることが、円滑な移行と設立後の安定した経営につながります。

▷関連:不動産管理会社の事業承継を成功させる対策|節税・活用・M&A

持株会社(ホールディングス)のまとめ

持株会社(ホールディングス)は、経営権の集約や事業リスクの分散、節税効果、後継者育成、M&Aの円滑化などのメリットがあります。一方で、バックオフィスコストの増加やグループ内の連携の難しさなどのデメリットもあります。事業承継において株価引下げや経営体制の整備に活用できます。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つアドバイザーが多数在籍しています。持株会社化を含む事業承継の税務・法務サポートもワンストップで対応可能です。ぜひご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第四部長/M&A担当ディレクター

-

国内証券会社(現SMBC日興証券)にてクライアントの資産運用を支援。みつきコンサルティングでは、消費財・小売業界の企業に対してアドバイザリーを提供。事業承継案件のみならず、Tech系スタートアップへの支援も行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2025年12月10日スタートアップによるM&A|イグジット・IPO前のバイアウト戦略

2025年12月10日スタートアップによるM&A|イグジット・IPO前のバイアウト戦略- 2025年11月30日社長の後継者がいない会社|後継ぎ募集の理由・事業承継方法を解説

- 2025年11月30日経営者のハッピーリタイアとは?事業承継M&Aをわかり易く解説

- 2025年11月29日黄金株とは?中小企業が事業承継に活用できる種類株!発行方法も解説