事業譲渡における債権・債務の移転は複雑な手続を伴います。本記事では、債権・債務の承継方法、第三者の同意の必要性、事業譲渡と他のM&A手法との違いについて解説します。債務超過企業の事業譲渡についても触れ、実務上の注意点を紹介します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績にもとづく無料相談でお応えします。本格的な検討前の情報収集だけでもかまいません。まずはお話をお聞かせください。

> みつきコンサルティングにM&A仲介を無料相談する|税理士法人グループ

事業譲渡における債権・債務の引受

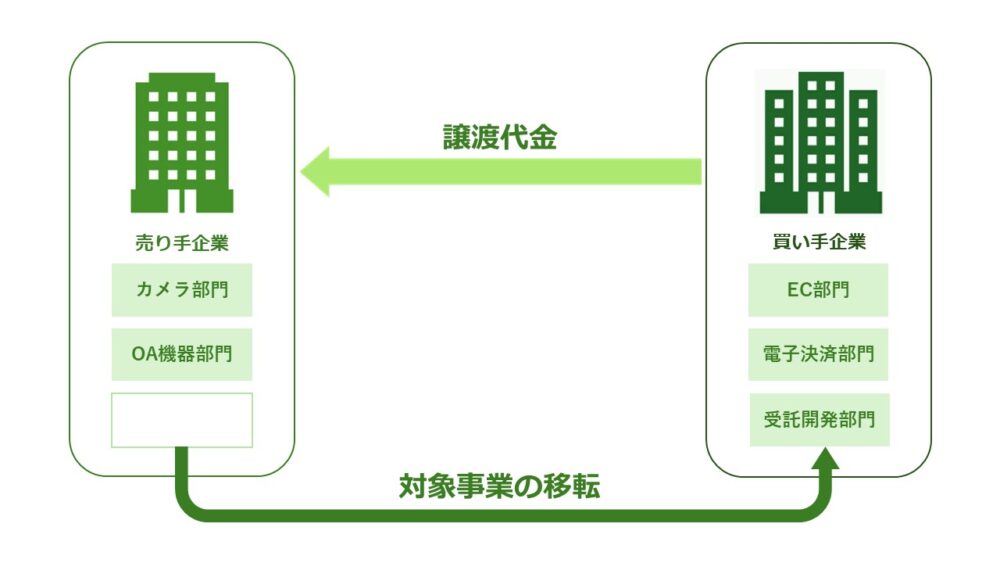

事業譲渡とは、会社が営む事業の全部または一部を、第三者に譲渡することをいいます。

▷関連:事業譲渡とは|デメリット・M&Aでの活用法・会社法の手続と流れ

事業譲渡では債務を引き継がないことが可能

事業の一部を譲渡する場合、相手先に承継する資産負債、債権債務は、相手方との協議で決まります。そのため、結果として、相手方に引き継がない債権や債務が生じます。

他方で、相手方の引き継ぐことを決めた債権・債務であっても、事業譲渡契約を締結しただけでは、自動的に債権・債務が引き継がれるわけではありません。債権・債務を移転させるためには、別途、債権譲渡契約や債務引受契約を含めた契約を行う必要があります。

▷関連:事業譲渡契約書の作成方法|従業員など注意点・ひな形(テンプレ)

債権・債務の承継方法

少々実務的な内容になりますが、相手方に債権・債務を引き継ぐ具体的な方法を説明します。なお、M&Aで最も一般的な手法である株株式譲渡では、以下のような債権債務の個別の移転手続は必要ありません(後述)。

▷関連:株式譲渡とは|中小企業の目的・メリットとデメリット・従業員の処遇

債務の承継方法

事業譲渡における債務の承継には、「免責的債務引受」と「重畳的債務引受」(併存的債務引受)の2種類があります。

免責的債務引受

免責的債務引受は、債務を引き受ける側(譲受企業)のみが新たな債務者となり、元々の債務者であった側(譲渡企業)が債務から解放される仕組みです。この方法では、譲渡企業にとっては債務から完全に解放されるメリットがありますが、債権者の同意が必要となります。通常、免責的債務引受は譲渡企業・譲受企業・債権者の三者間契約として締結されます。債権者にとっては債務者が変更されることで損失を被るリスクがあるため、同意が必要となるのです。

重畳的債務引受(併存的債務引受)

重畳的債務引受は、元の債務者(譲渡企業)と引き受ける側(譲受企業)が連帯して債務を負担する方法です。この場合、債権者に不利益がないため、譲渡企業と譲受企業の合意のみで成立します。重畳的債務引受のメリットは、債権者の同意なしに債務の引継ぎが可能な点です。一方で、譲渡企業にとっては債務から完全に解放されないというデメリットがあります。

▷関連:事業売却とは|M&A・株式譲渡・事業譲渡と違う?流れ・相場・税金

債権の承継方法

事業譲渡で債権を譲渡するためには、確定日付の証明や債務者への通知、債務者からの承諾などの手続が求められます。具体的な手順は以下の通りです。

- 譲渡企業と譲受企業で「債権譲渡契約」を締結します。

- 債権を譲渡する側が「債務者への通知」または「承諾を得る手続」を行います。

- 譲渡の確定日付に関する証書を作成します。

債権譲渡契約は、通常、事業譲渡契約書とは別に単独で締結されます。確定日付の証書は、債権譲渡における詐欺や二重譲渡を防ぐために必要となります。

▷関連:営業権譲渡とは|事業譲渡と違う?利点と欠点・価格相場・流れ・税務

第三者の同意の必要性

事業譲渡における債権・債務の承継には、第三者(債権者や債務者)の同意が必要な場合があります。

債務の承継における個別同意

免責的債務引受の場合、債権者の個別同意が不可欠です。これは、債権者にとって債務者が変更されることで損失を被るリスクがあるためです。一方、重畳的債務引受の場合は、債権者の同意は不要です。

債権の承継における同意

債権の譲渡には、原則として債務者の同意は不要です。ただし、債務者への通知または債務者からの承諾が必要となります。これは、債務者が誤って旧債権者に弁済してしまうことを防ぐためです。

▷関連:地位承継とは?事業譲渡契約書と相続などの違い・M&Aによる継承

事業譲渡と他のM&A手法との違い

事業譲渡は、株式譲渡や会社分割といった他のM&A手法とは異なる特徴を持っています。相手方に引き継ぐ債権債務を(協議により)選択できるという点では会社分割も同じですが、債権債務の個々の移転手続が必要なり煩雑である点が会社分割と異なります。

| 事業譲渡 | 株式譲渡 | 会社分割 | |

|---|---|---|---|

| 取引の対象 | 企業の事業(資産・負債・契約関係など) | 企業の株式 | 企業の事業(資産・負債・契約関係など) |

| 経営権の移転 | 経営権は譲受企業に移転しない | 経営権が譲受企業または個人に移転する | 経営権が移転する場合がある |

| 取引の当事者 | 企業間での取引 | 個人経営者の株主と譲受企業間での取引 | 企業間での取引 |

| 契約の種類 | 事業譲渡契約 | 株式譲渡契約 | 吸収分割契約または新設分割計画 |

| 債権者保護手続 | 不要(ただし、債務の承継には債権者の同意が必要) | 不要 | 必要 |

| 債務の承継 | 契約書に明記された債務のみ承継 | 包括的に承継 | 包括的に承継(ただし、債権者保護手続あり) |

| 税務上の取り扱い | 消費税・不動産取得税が課税 | 株式譲渡所得に対して課税 | 消費税は非課税、不動産取得税は条件により課税または非課税 |

▷関連:株式譲渡と事業譲渡の違い・選び方は?M&A手法として比較!

▷関連:事業譲渡と会社分割の違い・選び方|手続・税務も分かり易く解説

債務超過でも事業譲渡できる?

ここでは債務超過企業のM&Aについて説明します。債務超過の状態にある企業でも、事業譲渡は可能です。ただし、いくつかの注意点があります。

債務超過企業が事業譲渡するメリット

債務超過の状態そのものを相手方に承継するのではなく、個別の資産負債・事業を移転していきます。

- 売却益の獲得:契約内容によっては売却益が得られる可能性があります。

- 不採算事業の切り離し:赤字事業を譲渡することで、その後の支出削減につながります。

- 主力事業への投資:譲渡代金を活用して主力事業への投資が可能になります。

債務超過企業が事業譲渡する際の注意点

- デューデリジェンスの重要性:譲受企業によるデューデリジェンスが行われるため、正確な財務情報の開示が必要です。

- 表明保証の遵守:財務諸表、債務および負債の状況等を正確に開示する必要があります。

- 資産の取り扱い:事業譲渡が完了するまで、譲渡対象の資産を動かさないようにしましょう。

債務逃れと見られないように注意

事業譲渡を行う際には、特に債務超過企業の場合には、債権者から意図せず債務逃れと見なされるリスクがあります。これを防ぐためには、以下の点に注意が必要です。

資産の取り扱い

事業譲渡の完了前に、譲渡対象となる資産を処分したり売却したりすることは避けるべきです。これは、表明保証違反となり、詐害行為として債権者から損害賠償や契約解除を請求される可能性があるためです。

債権者保護手続

事業譲渡に伴って会社の吸収分割や新設分割を行う場合には、債権者保護手続が必要です。具体的には以下の手順を踏みます。

- 債権者への個別通知

- 官報公告への掲載

- 1か月以上の異議申し立て期間の設定

債権者保護手続を行うことで、債務逃れのリスクを低減できます。

商号続用時の責任

譲渡企業の商号を譲受企業が引き続き使用する場合、会社法により譲受企業も譲渡企業の債務に対して弁済責任を負うことになります。これは、債務を引き継がない場合でも適用されるため、注意が必要です。ただし、屋号の続用については、免責登記の手続を行うことで弁済責任を免れることができます。

事業譲渡における債権債務の承継のまとめ

事業譲渡では債権・債務は自動承継されず個別の契約が必要です。債務の承継には免責的債務引受と重畳的債務引受があり、免責的の場合は債権者の同意が必須です。債務超過企業でも事業譲渡は可能ですが債権者保護や商号続用時の責任、税務上の影響など考慮すべき点が多岐にわたるため専門家のアドバイスを受けながら慎重に進めることが成功の鍵です。

みつきコンサルティングは税理士法人グループのM&A仲介会社として15年以上の業歴があり中小企業M&Aに特化した経験実績が豊富なM&Aアドバイザーが多数在籍しています。みつき税理士法人と連携し税務面や法律面のサポートもワンストップで対応可能ですのでM&Aをご検討の際はみつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第四部長/M&A担当ディレクター

-

国内証券会社(現SMBC日興証券)にてクライアントの資産運用を支援。みつきコンサルティングでは、消費財・小売業界の企業に対してアドバイザリーを提供。事業承継案件のみならず、Tech系スタートアップへの支援も行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2025年12月10日スタートアップによるM&A|イグジット・IPO前のバイアウト戦略

2025年12月10日スタートアップによるM&A|イグジット・IPO前のバイアウト戦略- 2025年11月30日社長の後継者がいない会社|後継ぎ募集の理由・事業承継方法を解説

- 2025年11月30日経営者のハッピーリタイアとは?事業承継M&Aをわかり易く解説

- 2025年11月29日黄金株とは?中小企業が事業承継に活用できる種類株!発行方法も解説