類似会社比較法は、非上場企業の企業価値を評価する際に用いられる手法であり、M&Aにおいて重要な役割を担っています。本記事では、類似会社比較法を用いて企業価値を算定する目的や他の手法との違い、計算方法やM&A事例などの情報を詳しく述べています。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

類似会社比較法(マルチプル法)とは

類似会社比較法は、評価対象会社と類似した上場企業を選び、それらの企業の利益・純資産等の指標に対する企業価値等の倍率(マルチプル)から、評価対象会社の価値を算定する方法です。「マルチプル法」、「倍率法」、「乗数法」、「類似上場会社法」などと呼ばれることもあります。

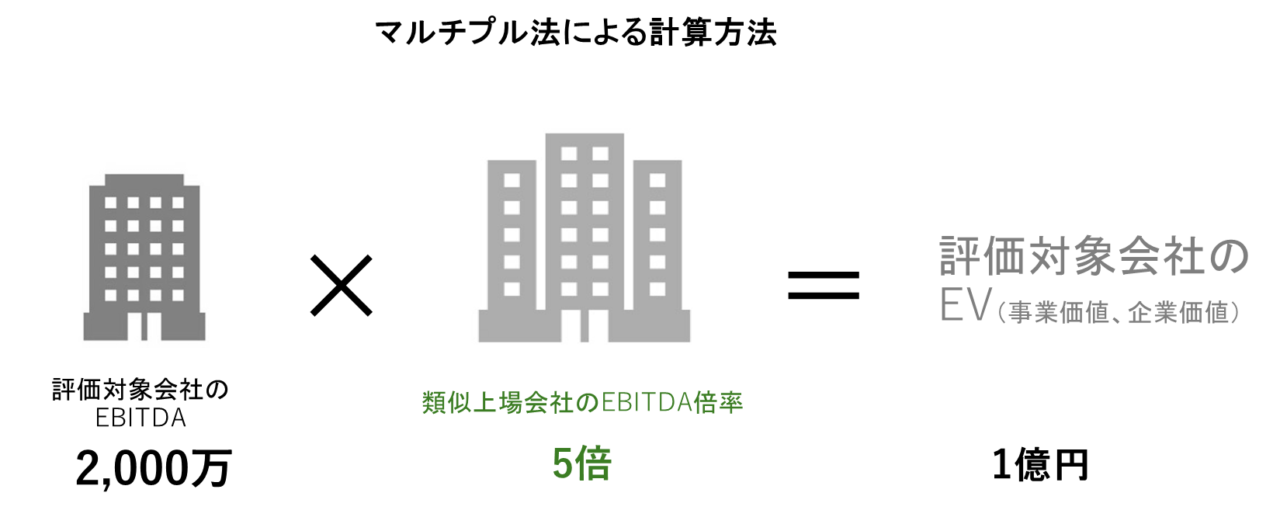

上図は倍率指標にEBITDAを採用したマルチプル法を図解したものです。評価対象会社のEBITDA(2,000万円)に、類似上場会社のEBITDA倍率(5倍)を掛けて、企業価値(1億円)を算出しています。

▷関連:バリュエーションとは?|企業価値評価の計算方法・M&A株価の意味

類似会社比較法(マルチプル法)による計算方法

類似会社比較法(マルチプル法)の算定方法を説明します。

評価アプローチ

企業価値評価の方法は、以下の3つのカテゴリに分類されますが、類似会社比較法はそのうちのマーケットアプローチに分類されます。

- コストアプローチ(純資産額をベースとする評価法)

- インカムアプローチ(将来の収益性に焦点をあてた評価法)

- マーケットアプローチ(類似する企業や取引を参照する評価法)

▷関連:マーケットアプローチとは?種類・計算方法・メリットとデメリット

EV/EBITDA倍率による算定が多い

類似会社比較法で使用する上場会社の倍率指標には、様々なものがあります。その中でもよく使用される指標がEV/EBITDA倍率です。類似上場会社のEV(事業価値)をEBITDA(概ね償却前営業利益)で割ることで評価倍率を算出し、その評価倍率を評価対象会社のEBITDAに掛けることで、対象会社の事業価値を算定します。

EBITDAとは

通常、EVは株式価値+ネット有利子負債(有利子負債から非事業用資産を引いた金額)となります。EBITDAは簡易的に、営業利益+償却費での算出となるのが一般的です。EBITDAがキャッシュフローに近い特性を持っていること、税制や償却の違いに左右されにくいこと、利払い前の利益であるため資本構成に依存しないこと、特別損益などの一時的要素の影響を受けにくいことなどから、EV/EBITDA倍率を用いた評価手法は、客観的に企業価値を測定しようとする際に役立ちます。

▷関連:EBITDAとは?読み方・意味・計算方法・EBITとの違いを解説

上場類似会社の選定

類似会社においては、ビジネスモデルや事業規模、対象顧客や取扱製品等を基に評価対象会社に類似する上場会社を選定します。また、完全に類似する企業が見つからないことも多く、似通った要素を持つ複数の企業を選定し、それらの企業における平均値や中央値から算定するのが一般的です。

EBITDAマルチプル法の具体的な計算例

例えば、評価対象会社と事業内容・規模が類似した上場会社を3社(A社、B社、C社)選定し、評価対象会社のEBITDAが1億円であったと仮定します。

| 類似会社 | A社 | B社 | C社 | 平均 |

|---|---|---|---|---|

| ①時価総額 | 4,000 | 3,000 | 5,500 | |

| ②EBITDA | 600 | 500 | 780 | |

| ③有利子負債等 | 100 | 80 | 100 | |

| ④非事業用資産 | 200 | 150 | 500 | |

| ⑤事業価値(EV)(①+③-④ | 3,900 | 2,930 | 5,100 | |

| ⑥EV/EBITDA倍率(⑤/②) | 6.50 | 5.86 | 6.54 | 6.30 |

3社平均のEV/EBITDA倍率は6.3倍となることから、評価対象会社の事業価値(EV)は1億円×6.3=6.3億円と算定されます。

▷関連:EV/EBITDA倍率とは?計算式・業界平均・割高割安の目安

参考:他の倍率指標

類似会社比較法で用いられる主な倍率指標を下表にまとめました。EV/EBITDA倍率が一般的ですが、評価対象企業の特性や状況に応じて他の指標も活用されます。

| 倍率指標の名称 | 利点 | 欠点 |

|---|---|---|

| 売上高倍率 | どの企業にも適用でき、簡単に算出可能であることです。利益に基づく指標では、赤字の場合は算出が難しくなりますが、売上高であれば赤字の状況でも計算が可能です。創業期間が短いベンチャー企業のM&Aの場合、他の情報が不十分であるため、売上高に基づく評価が一般的です。 | 売上高以外の要素を考慮していないため、評価額の根拠が不十分であることが挙げられます。 |

| EBIT倍率 | 営業利益に近い形で企業の実態を反映した指標であることが挙げられます。また、支払利息を考慮していないため、借入が多いベンチャー企業等の評価に適しています。 | 償却費が考慮されるため、減価償却方法や期間の差異、設備投資の有無に影響されることが挙げられます。また、研究開発費やのれん代の償却費等の影響も受けます。これらの費用は会計基準によって差異があるため、国をまたいだ比較が難しくなります。 |

| PER | 他の手法に比べて計算が容易であることが利点です。1株あたりの株主価値を1株あたりの当期純利益で割ったもので、株式投資で株価が割安か割高かを判断する際に使用される指標です。 | 株式市場の投資家の期待値に大きく影響を受けるという点です。一般的には、上場期間が短く利益が少ない企業ほど、PERが高くなる傾向があります。類似会社比較法でPERを使用する際は注意が必要です。 |

| PBR | PERと同様に簡単に算出できることです。また、自己資本を考慮した指標であるため、他の手法に比べて非常に直接的な株価算出が可能です。株価が1株あたり純資産の何倍まで買われているかを評価する指標で、株式時価総額を簿価純資産額で割って求めます。 | 純資産のみを考慮しているため、継続性を前提としたM&A取引では、評価額と指標の相関性が見づらいという点が挙げられます。 |

▷関連:減価償却と企業価値評価|DCFやマルチプルへの影響とM&A

類似会社比較法(マルチプル法)による計算の流れ

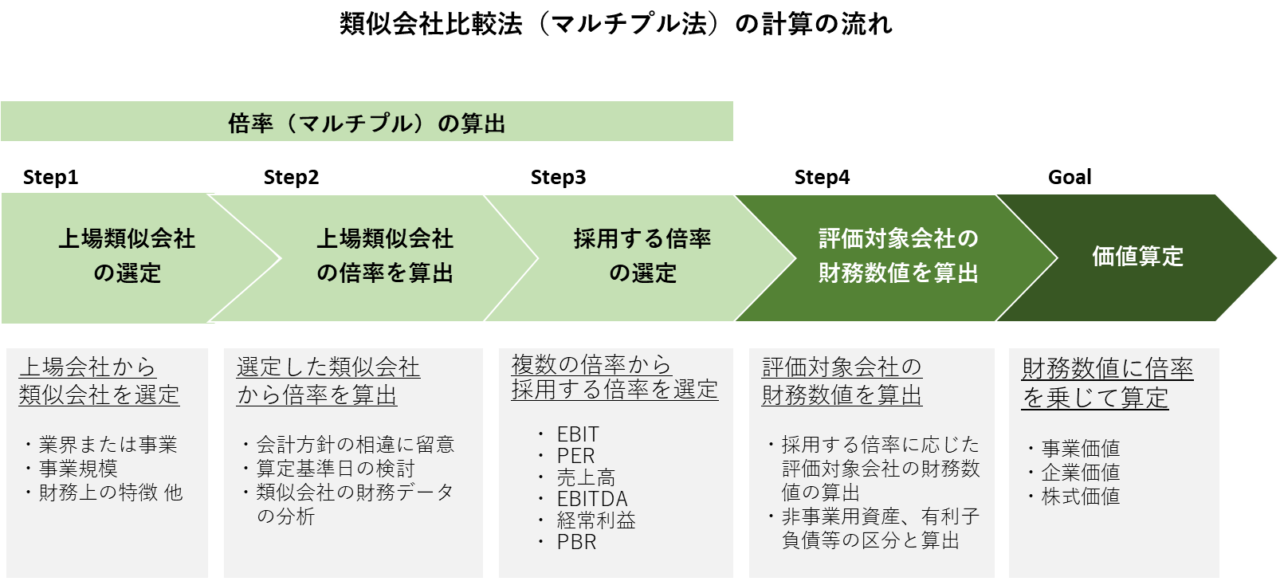

マルチプル法による価値評価の流れは以下のようなものです。

まず、上場類似会社を選定し、その倍率を算出した上で、複数の指標から採用する倍率を選定し、評価対象会社の財務数値を算出して、最終的に財務数値に倍率を乗じて価値を算定する5ステップのプロセスです。

類似会社比較法(マルチプル法)のメリット・デメリット

実務上、よく用いられる類似会社比較法(マルチプル法)には、以下のようなメリットとデメリットがあります。

マルチプル法のメリット

類似会社比較法を用いて企業価値を算定する際の利点は以下の通りです。

計算式が比較的簡単であること

類似会社比較法では、基本的には類似会社のデータの比率を算出し、それを対象企業に適用するだけで企業価値が導き出せます。このため、複雑な数式を必要とせず、計算式が比較的簡単です。類似会社をいくつか上げ、それぞれの基準値を出し、対象企業の企業価値の目安を把握することができます。

市場価値との比較が容易であること

類似会社比較法では、複数の類似上場会社を比較対象とすることができます。これにより、市場での相場や算出された企業価値が適切なものか、あるいは割高・割安であるかを判断しやすくなります。

マルチプル法のデメリット

一方で、類似会社比較法には以下のような欠点も存在します。

適切な類似上場会社の選定が難しい

類似会社比較法では、類似上場会社の選定が非常に重要で、選定する企業によって算定結果が大きく異なる可能性があります。しかし、業種や規模、事業の成長率などが異なる企業が多数存在するため、適切な類似上場会社を選定することが難しい場合があります。また、類似企業を選定する際に、意図的に算定結果を高く、あるいは低くすることも可能なため、客観性を疑う必要があります。

個別事業の特徴が反映されにくい

類似会社比較法では、企業全体を比較対象としているため、個別事業における独自性や競争力が十分に反映されにくいという欠点があります。企業価値を正確に評価するためには、複数の企業価値評価手法を併用することが望ましいです。

▷関連:企業価値とは|EV・事業価値・株式価値との違い、3つの評価方法

類似会社比較法(マルチプル法)を用いたM&A事例

M&Aにおいて類似会社比較法(マルチプル法)が用いられら事例の幾つかを紹介します。

イーコマース×ファッションECサイトの事例

Zホールディングス(当時はヤフー)は、2019年9月にZOZOを買収する方針を発表し、ZOZOの株式の50.1%を取得しました。買収価格は約4,000億円であり、今回のTOBにおいては30.37%をZOZOの創業者である前沢氏より取得し、残りの約20%をマーケットから買い取るという形になっていました。

このM&A事例の概要を下表にまとめました。EC事業の強化と市場シェア拡大を目的とした大型買収案件です。

| 項目 | 詳細内容 |

|---|---|

| 売り手 | 株式会社ZOZOは1998年に有限会社スタート・トゥデイとして設立されました。日本の主要なファッションブランドを扱うネット通販大手であり、2004年からZOZOTOWNというECサイトを展開しています。 |

| 買い手 | ZOZOを買収したZホールディングス株式会社は、ソフトバンクグループの一員である持株会社です。グループ全体での協力を促進し、AIやIoTなどの新しい技術を駆使したサービスに注力しています。 |

| M&Aの目的・背景 | ZOZOの場合、ヤフー傘下への参入は、EC事業の強化を図るためであり、新しい技術やサービスの開発に注力することを目指しました。また、ヤフーはZOZOの買収によりEC市場における競争力を強化し、市場シェアの拡大を目指しました。 |

| 実行時期 | 2019年11月 |

| M&A手法 | TOB |

| 成約結果 | ZホールディングスがZOZOを子会社化 |

| 譲渡金額 | 約4,007億円 |

| 株式価値算定結果 | Zホールディングスが算出したZOZOの株式価値に関して、類似会社比較法によって算定した結果は、市場株価基準法による株式価値よりも高く、DCF法による株式価値とほぼ同等でした。 |

インテリア×ホームセンターの事例

2020年12月、ニトリホールディングスは、ホームセンターの「島忠」に対して、子会社化を目指してTOBを行うことを発表しました。TOBは成功し、ニトリホールディングスは島忠の株式の77.04%を取得し、島忠を子会社化しました。

このM&A事例の概要を下表にまとめました。首都圏の店舗網や物流網の相互活用を目的とした経営統合案件です。

| 項目 | 詳細内容 |

|---|---|

| 譲渡側企業 | 株式会社島忠は、1890年創業の島村箪笥製造所が前身です。1960年に有限会社島忠箪笥店として設立され、その後の経緯で「株式会社家具の島忠」、さらに「株式会社島忠」と商号を変更しました。家具やホームセンター商品の小売業を展開しています。 |

| 譲受側企業 | 株式会社ニトリホールディングスは、家具・インテリアの製造・販売大手で、国内外に多くの店舗を展開しています。ニトリは手頃な価格で高品質な商品を提供し、自社ブランドの商品を主力としています。 |

| M&Aの目的・背景 | M&Aの目的は、当時複数の企業が島忠とのM&Aを模索していた中、島忠が有する首都圏の店舗や商品開発、物流網の相互活用などを通じて経営統合を急ぐためでした。 |

| 実行時期 | 2020年12月 |

| M&A手法 | TOB |

| 成約結果 | ニトリが島忠を子会社化 |

| 譲渡金額 | 約1,650億円 |

| 株式価値算定結果 | ニトリが算出した島忠の株式価値において、類似会社比較法などによる株式価値は、2020年10月28日を基準日とし、半年前までの株価を用いて算出した市場株価法による株式価値よりも低く、DCF法による株式価値よりも低い取引となりました。 |

類似会社比較法(マルチプル法)のまとめ

類似会社比較法は、類似した上場企業のEV/EBITDA倍率などのマルチプルを用いて、企業価値を算定する手法です。計算式が簡単で、市場価値との比較が容易なため、中小企業のM&Aでもよく活用されます。評価額の妥当性を客観的に確認できる点が大きな利点です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つアドバイザーが多数在籍しています。税務面や法律面のサポートもワンストップで対応可能です。M&Aをご検討の際は、ご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月14日地質調査・地盤調査の会社売却で価値を最大化!M&Aの特徴も解説

2026年3月14日地質調査・地盤調査の会社売却で価値を最大化!M&Aの特徴も解説- 2026年3月14日補償コンサルタントの会社売却|成功のポイント・M&Aの準備も解説

- 2026年3月14日測量会社の会社売却で譲渡価格を最大化させる!M&Aの相談先も解説

- 2026年3月7日建設コンサル会社のM&A|最新動向と会社売却を成功に導くポイント