会社売却は、後継者不在の解決や事業成長の加速、経営者の引退後の人生設計など、未来を見据えた前向きな経営判断です。本記事では、会社売却の定義から具体的な手続、価格相場、税金、さらにはメリット・デメリット、信頼できる相談先の選び方まで、M&A専門家の視点から網羅的に解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」

そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績にもとづく無料相談でお応えします。本格的な検討前の情報収集だけでもかまいません。まずはお話をお聞かせください。

> みつきコンサルティングにM&A仲介を無料相談する|税理士法人グループ

会社売却とは

会社売却とは、譲渡オーナーが大切に育てた事業や会社の経営権を、第三者に譲り渡す行為です。譲渡オーナーが経営から離れることを選ぶ場合でも、事業が存続し、従業員の雇用や取引先との関係が維持される点は、廃業とは大きく異なります。

この選択は、単なる金銭的な取引にとどまらず、長年培ってきた対象会社の価値を次世代へと引き継ぐ、前向きな決断といえるでしょう。

▷関連:今すぐ会社を売りたいならこちら

会社売却の主な方法

会社売却の主な手法は、大きく「株式譲渡」と「事業譲渡」の二つに分けられます。どちらの手法を選ぶかによって、手続の複雑さ、税金、対象会社に残る負債のリスクなどが大きく変わりますので、譲渡するの目的や対象会社の状況に合わせて検討しましょう。

株式譲渡

株式譲渡は、譲渡オーナーが保有する対象会社の株式を、譲受企業に譲り渡すことで経営権を移転させる手法です。この手続は比較的シンプルでスピーディーに進められるメリットがあります。対象会社そのものは存続するため、従業員の雇用契約や取引先との契約関係も原則としてそのまま引き継がれやすいです。後継者不在で対象会社全体を承継したい場合や、手続を簡素化したい場合に適しています。

事業譲渡

事業譲渡は、対象会社の特定の事業やそれに伴う資産、権利義務などを譲渡する手法です。対象会社の一部門だけを売却したり、不採算事業を切り離したりできる柔軟性があります。ただし、個別の資産や契約、許認可、従業員との労働契約などを一つずつ移転させる手続が必要なため、株式譲渡に比べて煩雑になる傾向があります。特定の事業のみを譲渡したい場合や、負債などのリスクを限定したい場合に検討されることが多いです。

譲渡スキームの選び方

株式譲渡と事業譲渡の選択にあたっては、許認可の承継、手続のスピード、そして税務上の影響が重要な判断軸となります。株式譲渡では許認可は基本的にそのまま引き継がれますが、事業譲渡では個別に再取得が必要な場合があります。スピードでは株式譲渡が有利ですが、税務面では譲渡オーナーや対象会社に課される税金の種類や税率が異なるため、綿密なシミュレーションが不可欠です。

会社売却のメリット・デメリット

会社売却は、譲渡オーナーにとって人生における大きな転換点となる決断です。多くのメリットを享受できる一方で、いくつかのデメリットや注意点も存在します。

これらの両面を深く理解し、自身の事業や人生設計にとって最善の選択であるかを慎重に見極めていただきたいと思います。

主な目的・メリット(後継者確保・資金回収・雇用維持)

- 会社売却の大きなメリットの一つは、後継者不在の問題を解決し、事業を未来へ承継できる点です。廃業を選択すれば失われるであろう従業員の雇用や取引先との関係も、譲受企業への承継によって維持される可能性が高まります。

- 譲渡オーナーは株式の売却益という形でまとまった資金を獲得でき、これにより引退後の生活資金や新規事業への投資資金を確保できます。

- 経営者が負っていた個人保証からの解放も大きなメリットといえるでしょう。

主なデメリット(拘束・競業避止・税負担)

- 譲渡後も一定期間、経営者として対象会社に残る「キーマン条項」が契約に盛り込まれることがあり、譲渡オーナーの自由な活動が制限される場合があります。

- 「競業避止義務」により、売却した事業と同じ分野での事業展開が一定期間禁じられる可能性もあります。

- 売却益には税金が課されるため、想定していたよりも手取り額が少なくなる場合があることも、重要な留意点です。

▷関連:IPOとM&Aを比較!メリット・デメリットの違い・どちらを選ぶ?

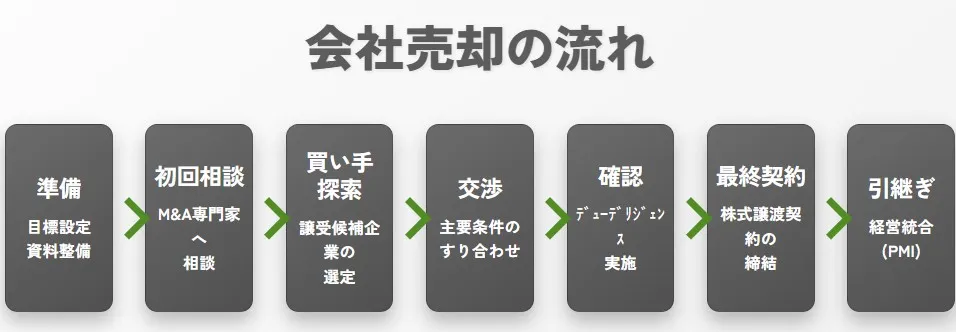

会社売却の流れ

会社売却は、非常に複雑で多岐にわたる手続を伴います。一般的には、準備から最終的な経営統合まで、半年から1年半程度の期間を要するといわれています。この長い道のりを円滑に進めるためには、M&Aの流れの全体像を把握し、各フェーズで必要な手続を理解しておくことが何よりも重要です。

会社売却のプロセスは、大きく7つの段階で構成されます。まず、売却の目標設定や戦略策定といった「準備フェーズ」から始まり、M&A専門家への「初回相談」を行います。次に「買い手探索」で譲受候補企業を見つけ、「交渉フェーズ」で売却条件をすり合わせます。その後、対象会社の詳細な「確認作業(デューデリジェンス)」を経て、「最終契約」を締結し、「引継ぎ(PMI)」へと進みます。

下表は、各段階の具体的な内容と実施事項をまとめたものです。

| 段階 | 具体的な内容・実施事項 |

|---|---|

| 1.準備:秘密保持契約書と資料整備 | 会社売却の準備段階では、まず売却の目的や希望条件を明確にします。そして、譲受候補企業との情報交換に備え、秘密保持契約書の準備を進めます。同時に、対象会社の決算書、組織図、従業員名簿、主要な契約書、許認可リストなど、企業価値評価に必要な各種資料を整備しておきます。これらの資料は、M&A仲介会社や譲受企業が対象会社を理解するための情報源となります。 最低限の準備資料(財務・顧客・人材・設備) 会社売却の初期段階で必要となる最低限の資料は、対象会社の経営状況を客観的に示すものです。具体的には以下の通りです。 – 過去3期分の決算書一式(財務) – 主要な取引先との契約書や売上推移表(顧客) – 組織体制図や役職員名簿、就業規則・給与関連規程(人材) – 賃貸借契約書や固定資産税納税通知書(設備) これらの資料を事前に整理しておくことで、M&A仲介会社との相談や譲受候補企業への情報開示をスムーズに進めることができます。 |

| 2.買い手探索:候補抽出と連絡手順 | M&A仲介会社との契約後、譲受企業の探索が始まります。まず、M&A仲介会社が譲渡オーナーの希望条件に基づき、数十社~100社社程度の候補企業をリストアップします(ロングリスト)。その後、さらに数社~10社程度に絞り込み(ショートリスト)、身元が特定されない範囲で対象会社の情報(ノンネームシート)を開示します。関心を示した譲受候補企業とは秘密保持契約を締結し、より詳細な情報が記載された企業概要書を開示することで、本格的な検討へ進めます。 |

| 3.一次交渉:主要条件のすり合わせ | 譲受候補企業が対象会社に関心を示し、企業概要書を検討した後、トップ面談を行います。これは、譲渡オーナーと譲受企業の経営陣が直接会い、M&A後のビジョンや経営の価値観などを話し合う貴重な機会です。この面談を経て、譲受候補企業から意向表明書が提出されると、売却金額や従業員の処遇、M&Aスキームなど、主要な条件に関する具体的な交渉に入ります。双方の基本的な合意形成を目指す重要なフェーズです。 |

| 4.確認作業(財務・法務・労務の観点) | 主要条件の合意後、譲受企業は対象会社に対してデューデリジェンスと呼ばれる詳細な確認作業を行います。これは、財務、法務、税務、ビジネス、労務など、多岐にわたる側面から対象会社のリスクや強みを調査するプロセスです。公認会計士や弁護士などの専門家が、対象会社から開示された資料を精査し、ヒアリングを行います。この確認作業の結果は、最終的な売却価格や契約条件に影響を与える可能性があるため、正確な情報開示が求められます。 |

| 5.最終契約書の締結と決済 | デューデリジェンスの結果を踏まえ、最終的な売却条件の交渉が行われます。双方の合意に至れば、株式譲渡契約書などの最終契約書が締結されます。この契約書には、売却価格、支払い方法、表明保証、補償条項など、M&Aの根幹となる詳細な条件が明記されます。最終契約の締結後、クロージングと呼ばれる手続で、株式の引き渡しと譲渡対価の支払いが行われ、会社売却の取引が完了します。 |

| 6.引継ぎ(経営・従業員・取引先) | クロージングが完了しても、会社売却のプロセスは終わりではありません。M&Aによるシナジー効果を最大限に引き出すためには、譲受企業と対象会社との円滑な経営統合が不可欠です。これには、組織文化の融合、業務プロセスの統一、従業員のモチベーション維持、主要な取引先への説明などが含まれます。譲渡オーナーも、一定期間、引継ぎのために対象会社に残るキーマン条項が設定される場合があるため、譲渡後の役割を事前に確認しておくことが大切です。 |

会社売却の価格相場

会社売却の検討において、売却価格は譲渡オーナーにとって最大の関心事の一つと思います。しかし、対象会社の価値は画一的に決まるものではなく、業種、収益性、将来性、保有資産など、様々な要素が複雑に絡み合って形成されます。

そのため、「相場」という表現はあくまで目安であり、最終的な売却価格は譲受企業との交渉によって決定されることをご理解ください。

企業価値評価の3つのアプローチ

会社の価値を評価する際、企業価値評価(バリュエーション)には大きく3つのアプローチがあります。それぞれ異なる視点から企業価値を算定するため、複数の手法を組み合わせることで、より適切な評価が可能になります。下表は、各アプローチの特徴と適用場面をまとめたものです。

| 評価アプローチ | 評価の視点 | 代表的な手法 | 特徴と適用場面 |

|---|---|---|---|

| インカムアプローチ | 将来の収益力重視 | DCF法(将来キャッシュフロー割引法) 配当還元法 | 将来的な収益性やキャッシュフロー創出能力をベースに企業価値を評価する手法です。DCF法は、将来の利益予測から企業価値を算出する方法です。一定規模以上の会社や、譲受企業がファンドや上場企業の場合に使用されることが多く、成長性や将来性を重視する評価手法といえます。ただし、中小企業では実務負担が大きいため、利用頻度は限定的です。 |

| マーケットアプローチ | 市場価格重視 | 類似会社比較法(マルチプル法) EBITDA倍率法 | 株式市場やM&A市場における取引価額を基準に算定する評価方法です。客観性が高く、市場の状況を反映できる点が特徴です。EBITDA倍率法は、税引前利益+減価償却費に特定の倍率(8~10倍程度)※を乗じて企業価値を算出します。主に黒字企業・成長企業の企業価値算定に利用され、財務的な安定性や収益性が見込まれる企業で有効です。 |

| コストアプローチ | 純資産重視 | 時価純資産法 簿価純資産法 | 譲渡企業の純資産(貸借対照表の資産から負債を差し引いた金額)をベースに企業価値を評価する手法です。純資産法は、業績が安定していない企業や、保有資産の価値が重要視される資産型ビジネスの企業価値評価に活用されます。「今ある価値」をベースにした保守的な評価といえ、収益力を評価するのが難しい場合に有効です。 |

※ EBITDA倍率法を活用する際の業種別倍率の目安は下表の通りです。

| 業種 | EBITDA倍率 |

|---|---|

| IT・SaaS | 5~10倍 |

| 製造業(部品・金属) | 3~6倍 |

| 飲食・小売 | 2~4倍 |

| 医療・介護 | 5~7倍 |

| 建設・設備 | 2~3倍 |

EBITDA倍率は、同じ業種であっても、営業利益の安定性や取引先の質により大きく変動することがあります。安定した収益を持つ企業ほど高い倍率が適用される傾向があり、優良な取引先との長期契約や安定した取引関係がある企業は、より高い評価を受けます。これらの倍率は企業価値評価の際の参考指標として活用されますが、個別企業の特性や市場環境により実際の評価額は変動します。

簡易的な売却相場の算出方法

中小企業の会社売却では、年買法(年倍法)を用いて簡易的に相場を算出できます。計算式は「時価純資産+営業利益×2~5年」で、営業利益の部分は営業権(のれん)として経営状況や業種をもとに年数を決定します。

年買法の計算例

例えば、時価純資産が1億円円、各年の営業利益が2,000万円、3年分の営業利益をのれんとする場合、売却価格の相場は以下のように算出されます。売却価格の相場=1億円+2,000万円×3=1億6,000万円となります。

なお、以下のページで、簡易的な譲渡価格を試算できますので、よろしければお使いください。

▷関連:登録不要・無料で企業評価してみる

最終的な売却価格の決定要因

実際の売却価格は、企業価値評価やデューデリジェンスの結果を踏まえて、最終的には譲受企業との交渉によって決定されます。そのため、算出した相場とは異なる金額での売却となるケースもあります。

譲受企業の評価視点

譲受企業は数字だけでなく、以下のような観点でも買収価値を評価します。

- シナジー効果が見込めるか

- 組織体制が整っているか

- 今後の成長余地があるか

といった要素です。将来性やリスクの程度が価格を左右するため、これらの要素を強化することが売却価格の最大化につながります。

▷関連:会社売却の相場は?10億円、純資産価値より高い株価で売却した事例

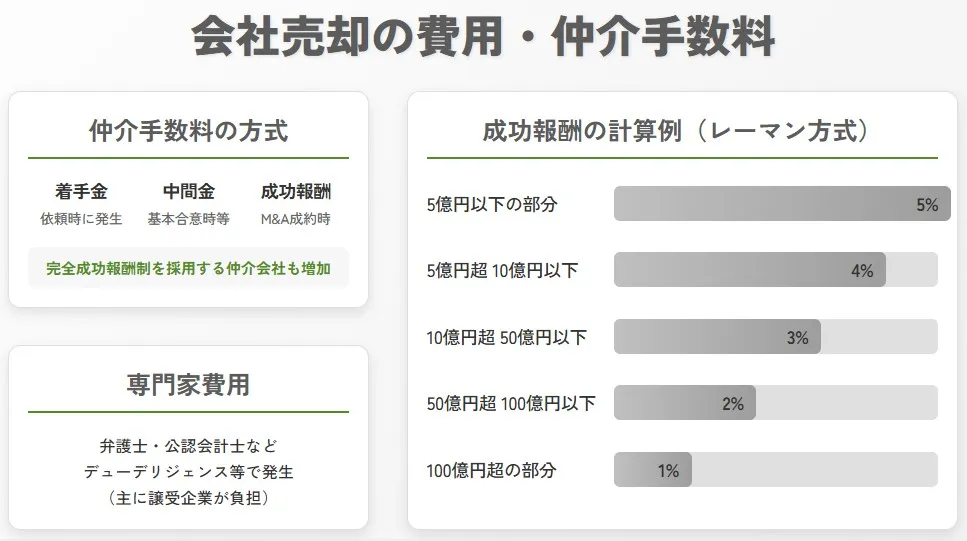

会社売却にかかる費用(手数料)

会社売却には、様々な費用が発生します。特にM&A仲介会社を利用する場合、その手数料体系は多岐にわたり、総額が大きく変動する可能性があります。

事前にどのような費用がかかるのかを正確に把握し、納得のいく形で契約を進めることが、予期せぬ出費を避けるために重要です。

仲介手数料の方式と実費

M&A仲介会社に支払う手数料は、主に「着手金」「中間金」「成功報酬」の組み合わせで構成されることが多く、一部の仲介会社では「完全成功報酬制」を採用している場合もあります。着手金はM&Aの依頼時に発生する費用、中間金は基本合意締結時などに発生する費用です。成功報酬はM&Aが成約した場合に発生し、売却価格に応じて計算されるのが一般的です。これらの費用以外にも、弁護士や税理士を利用する場合には実費が発生します。

初期費用の有無と相場感

会社売却の初期段階で発生する可能性のある費用として、M&A仲介会社への「着手金」が挙げられます。着手金は、仲介会社が買い手探索や企業概要書作成などの業務を開始する際に支払う費用であり、相場は数十万円から数百万円程度となることが多いです。ただし、近年では着手金を無料とする仲介会社や、完全成功報酬制を採用する仲介会社も増えてきています。初期費用を抑えたい場合は、そうしたサービスを提供する仲介会社を検討するのも手です。

成功報酬の計算例(価格帯別)

成功報酬は、M&Aが成約した場合にM&A仲介会社に支払う費用です。一般的には「レーマン方式」と呼ばれる計算方法が採用され、売却価格(移動総資産や株式価値など)に応じて、段階的に報酬率が設定されます。例えば、売却価格が5億円以下の部分には5%、5億円超10億円以下の部分には4%といった具合です。この方式では、売却価格が高くなるほど、全体の報酬額も増加します。

専門家費用(弁護士・公認会計士など)

会社売却のプロセスでは、M&A仲介手数料以外にも、様々な専門家費用が発生します。特にデューデリジェンスの際には、譲受企業側が弁護士、公認会計士、税理士などを起用し、対象会社の法務、財務、税務状況を詳細に調査します。これらの専門家への報酬は、調査の範囲や複雑性によって大きく変動しますが、譲受企業が負担します。ただ、譲渡オーナー側も、契約書チェックや税務アドバイスのために、弁護士や税理士に相談する場合には、費用が必要となる場合があります。

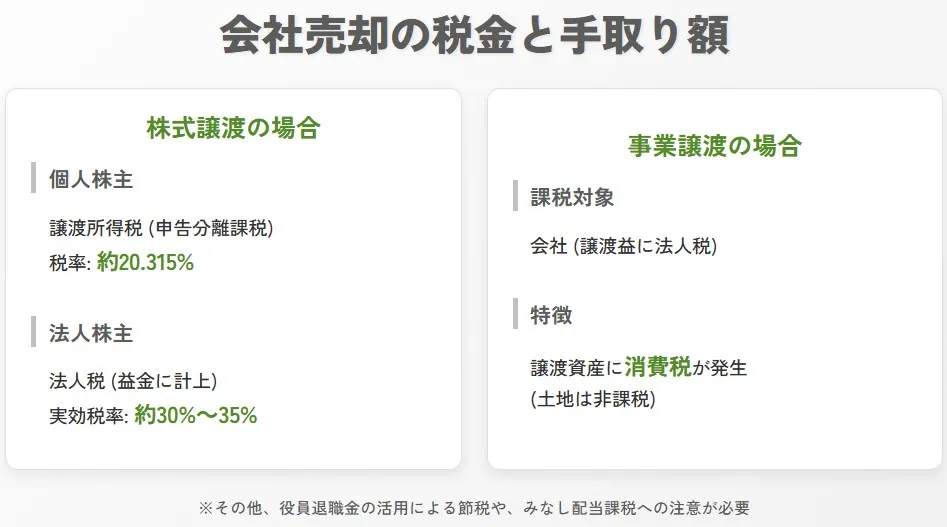

会社売却にかかる税金

会社売却によって得られる利益には、当然ながら税金が課されます。どのような手法で会社を売却するかによって、課税される税金の種類や税率が異なり、最終的に譲渡オーナーの手元に残る「手取り額」に大きな影響を与えます。

M&Aの税務は非常に専門性が高く、事前の綿密な計画と税理士や税務に強いM&A仲介会社による助言が不可欠です。

株式譲渡にかかる税金(個人・法人)

株式譲渡の場合、譲渡オーナーが個人の場合は譲渡所得税が、法人の場合は法人税が課税されます。下表は、株式譲渡における税務上の取扱いをまとめたものです。

| 株主の区分 | 種類 | 税率・計算方法 | 申告・手続の概要 |

|---|---|---|---|

| 個人株主(譲渡オーナー) | 譲渡所得税 | 約20.315%(所得税15%、住民税5%、復興特別所得税0.315%) 売却価格から株式の取得費と譲渡にかかった費用を差し引いた金額に対して課税されます。 | 譲渡所得は申告分離課税の対象となります。これは、他の所得(給与所得や事業所得など)とは合算せず、分離して税金を計算するという意味です。譲渡所得が発生した年の翌年の3月15日までに確定申告を行う必要があります。正確な申告のためには、株式の取得費を証明する書類を保管しておくことが重要です。 |

| 法人株主 | 法人税 | 約30%~35%程度(対象会社の規模や所得金額によって異なります) 譲渡益は対象法人の益金として計上されます。 | 譲渡益は他の収益と合算され、最終的な課税所得に対して法人税が課されます。法人税の計算は複雑なため、M&Aに強い税理士によるアドバイスが欲しいところです。 |

事業譲渡にかかる税金

事業譲渡の場合、税金の取り扱いは株式譲渡とは大きく異なります。譲渡益は、譲渡オーナーではなく対象法人に課税され、「法人税」の対象となります。さらに、事業譲渡では譲渡対象となる資産の種類によって「消費税」が発生する場合があります。例えば、土地は非課税ですが、建物や設備、在庫などには消費税が課されます。これらの税金を正確に計算するためには、個別の資産評価が重要となります。

のれん・固定資産の取り扱い

事業譲渡においては、譲渡対象となる資産のうち、「のれん」や「固定資産」の取り扱いが税務上重要なポイントとなります。のれん(営業権)は、対象会社のブランド力やノウハウといった無形資産の価値を示すもので、譲受企業側では償却資産として計上し、税務上の損金とすることができます。また、機械設備などの固定資産も、その時価評価額に基づいて譲渡対価が決定され、消費税の課税対象となる場合があります。

退職金・みなし配当などの税務

会社売却においては、譲渡対価にかかる税金以外にも、退職金やみなし配当といった周辺の税務論点が発生する可能性があります。譲渡オーナーが売却を機に役員を退任する場合、適正な額の退職金を支給することで、節税効果が期待できることがあります。また、特定のスキームや手続によっては、売却代金の一部が「みなし配当」として課税されるケースもあるため、細心の注意が必要です。これらの税務処理は専門的な知識を要するため、必ずM&A専門家にご相談ください。

▷関連:M&Aの税務|売り手・買い手の売却時の税金対策、個人法人別に解説

会社売却を成功させるポイント

ここからは会社売却で失敗しないためのポイントを幾つか紹介します。

譲渡条件を明確にする

会社売却を成功させるためには、「譲渡条件の明確化」が欠かせません。交渉において「譲渡価格」が重要視されがちですが、価格だけにとらわれるとM&A後のトラブルを招く恐れがあります。

従業員の雇用維持や処遇、事業の継続性、社名の存続、取引先との関係維持など、金銭以外の条件も具体的に整理しておくことが重要です。これらの条件に優先順位をつけ、交渉の初期段階で提示することで、譲受企業との認識のズレを防ぎ、円滑な合意形成につながります。自社にとって譲れない条件を明確にすることが、納得のいくM&Aへの第一歩です。

適切な買い手を選ぶ

会社売却における譲受企業は、単に高値をつけてくれる企業だけでなく、自社の価値を最大限に評価し、事業を成長させてくれる相手を選びましょう。譲受企業には、主に事業会社、投資ファンド、個人という3つのタイプがあり、それぞれ異なる目的と特徴を持っています。下表は、譲受企業のタイプ別に、その主な目的と特徴をまとめたものです。

| 譲受企業のタイプ | 主な目的 | 特徴とメリット | 注意点・その他 |

|---|---|---|---|

| 事業会社(シナジー重視) | シナジー効果の創出 | 既存事業との相乗効果により、売上増加やコスト削減、技術開発の促進などを期待します。例えば、自社の販路を拡大したい、新たな技術を獲得したい、市場シェアを広げたいといった目的があります。譲受企業が対象会社の事業内容を深く理解し、成長戦略の一環として買収を検討するため、対象会社の従業員や文化が維持されやすい傾向があるのも特徴です。 | 事業内容への深い理解と、従業員や文化の維持が期待できます。 |

| 投資ファンド(成長と出口) | 対象会社を一時的に保有し、企業価値を高めた後に再売却することで利益を得る | 譲受企業の事業拡大を支援するために、経営体制の強化や事業戦略の見直し、新たな投資などを行います。短期間での成長を強く求める傾向があるため、対象会社はファンドの専門知識や資金力を活用して、飛躍的な成長を目指せる可能性があります。 | 将来的な再売却を視野に入れるため、譲渡オーナーもその点を理解しておく必要があります。 |

| 個人(承継・独立) | 事業承継や独立開業 | 対象会社の後継者候補となる個人、あるいは独立して経営者になりたいと考える個人が対象会社を買収します。このような場合、買い手は対象会社の既存の事業基盤や顧客、技術を引き継ぎ、安定した経営を目指すことが多く見られます。譲渡オーナーにとっては、長年築き上げてきた対象会社の文化や雇用を守りつつ、安心してバトンを渡せる相手を見つけやすいというメリットがあるかもしれません。 | 既存の事業基盤を活用した安定経営が期待できます。 |

▷関連:会社売却先(買い手)の探し方|M&A仲介会社・銀行・税理士など

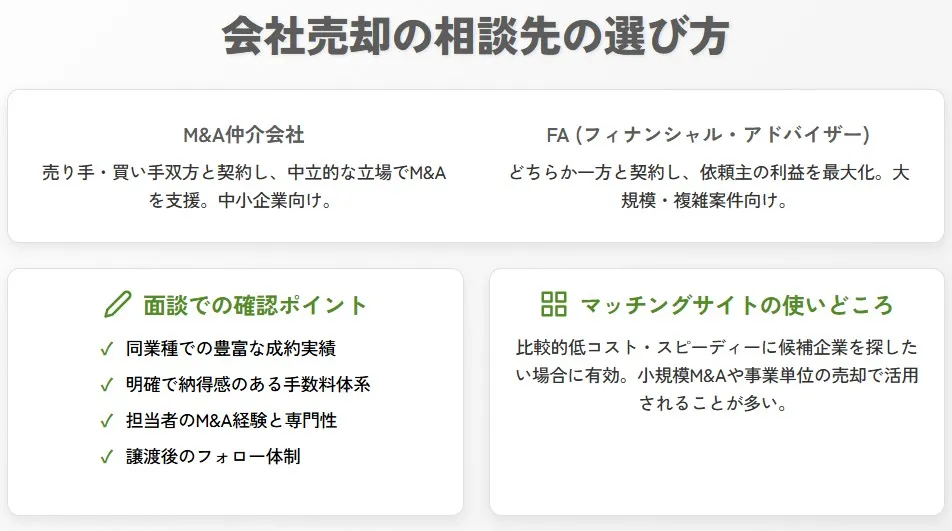

会社売却の相談先の選び方|M&A仲介会社など専門家の活用

会社売却は、譲渡オーナーにとって非常に大きな決断であり、専門的な知識と経験が求められる複雑なプロセスです。そのため、信頼できる相談相手を見つけることが成功への鍵を握ります。

適切な専門家を選ぶことで、リスクを最小限に抑え、納得のいく条件での会社売却を実現できます。

M&A仲介会社とFA

M&Aの専門家には、主に「M&A仲介会社」と「フィナンシャル・アドバイザー(FA)」の二つのタイプがあります。M&A仲介会社は、譲渡オーナーと譲受企業の双方と契約し、中立的な立場でM&Aプロセスを支援します。一方、FAは譲渡オーナーまたは譲受企業のどちらか一方と契約し、その依頼主の利益を最大化することに専念します。どちらを選ぶかは、M&Aの規模や複雑性、譲渡オーナーの希望によって異なります。

どの規模・業種で向くか

M&A仲介会社は、主に中小企業や個人事業主の会社売却・事業承継において広く利用されています。特に、譲渡オーナーが自身で譲受企業を探すことが難しい場合や、M&Aの手続に不慣れな場合に、その豊富なネットワークとノウハウが役立ちます。FAは、大手企業による大規模なM&Aや、より専門的なアドバイスが求められる複雑な案件で選ばれることが多いです。自社の規模や業種、M&Aにかけられるリソースを考慮して、最適な専門家を選ぶことが重要です。

面談で聞くべき質問

M&A専門家を選ぶ際には、初回の面談でいくつかの重要な質問をして、その専門性や信頼性を見極めることが大切です。例えば、以下のような質問です。

- 「自社と同じ業種での成約実績はどのくらいあるか」

- 「手数料体系は明確か」

- 「譲渡後のフォロー体制はどうか」

- 「担当者のM&A経験年数はどのくらいか」

これらの質問を通じて、その専門家が譲渡オーナーのニーズに合致しているか、そして誠実なサポートを期待できるかを確認できます。

マッチングサイトを利用する手もある

近年では、M&Aのマッチングサイトも会社売却の相談先の一つとして注目を集めています。これらのサイトは、比較的低コストかつスピーディーに譲受候補企業を見つけられる可能性があります。特に、個人事業主や中小企業で小規模なM&Aを検討している場合や、Webサイトや事業単位での売却を考えている場合に有効な選択肢となります。ただし、譲受候補企業との交渉や手続の大部分は譲渡オーナー自身で行う必要があるため、一定のM&A知識が求められます。

▷関連:2025年版【M&A仲介会社一覧】上場・非上場・会計系を紹介

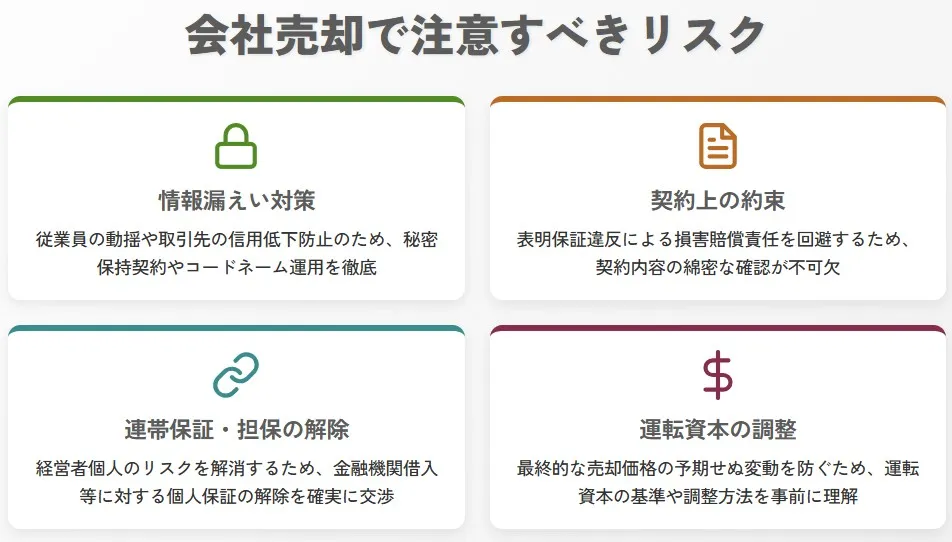

会社売却で注意すべきリスク

会社売却のリスクを事前に認識し、適切な対策を講じることが、後悔のないM&Aを実現するためには大事です。特に、情報管理の徹底や契約内容の精査は、トラブルを未然に防ぐ上で極めて重要です。

会社売却のプロセスにおいては、様々なリスクに注意する必要があります。下表は、主なリスクと対策をまとめたものです。

| 注意すべきリスク | 内容と対策 |

|---|---|

| 情報漏えい対策 | M&Aの検討事実が社内外に漏れると、従業員の不安や人材流出、取引先の信用低下を招く恐れがあります。譲受候補企業とは必ず秘密保持契約を締結し、情報開示は必要最小限に留め、段階的に行うことが重要です。 情報漏えいを防ぐため、M&Aの初期段階では対象会社名が特定されないコードネームを用いて交渉を進めます。また、開示する資料の閲覧権限を厳密に管理し、見られる人を限定することも有効です。 |

| 連帯保証・担保の解除 | 多くの中小企業では、経営者が金融機関からの借入に対して個人で連帯保証を行っています。会社売却では、譲受企業が負債を引き継ぎ、譲渡オーナーの個人保証が解除されることが一般的です。ただし、確実に解除されるよう、契約時の詳細な確認が不可欠です。 |

| 契約上の約束(表明保証・補償) | 最終契約書には表明保証や補償条項が記載されます。表明保証とは、譲渡オーナーが対象会社の財務状況などについて、事実が真実かつ正確であることを保証するものです。もし虚偽があった場合、譲渡オーナーは損害賠償責任を負う可能性があります。 |

| 運転資本の基準日と差額調整 | 期末を跨いで譲渡が実行される場合、期中の運転資本の変動が譲渡価格に影響を与える可能性があります。企業価値評価の基準日と実際のクロージング日の運転資本の状況に差が生じると、譲渡価格を調整する必要が出てきます。専門家と協力し、細かく確認することをお勧めします。 |

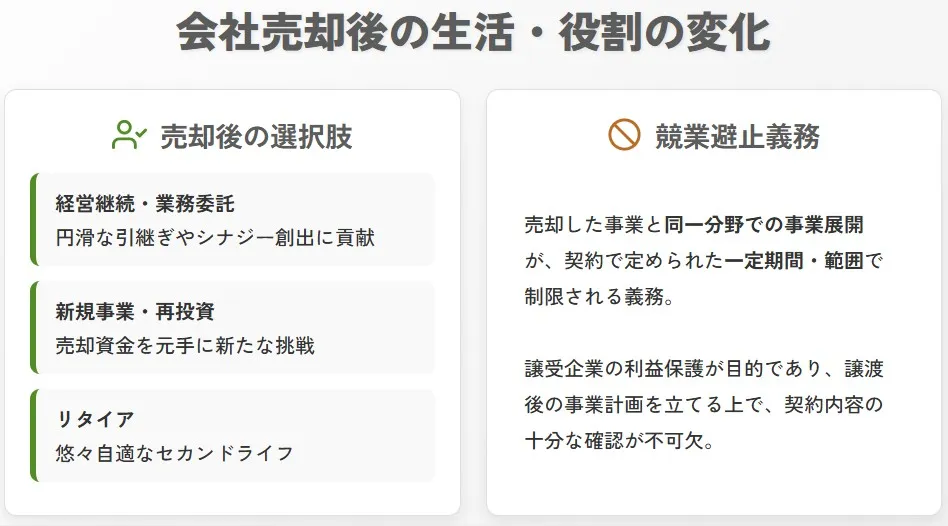

会社売却後の生活・役割の変化に備える

会社売却は、譲渡オーナーの経営者としての人生に一区切りをつけるだけでなく、その後の生活や役割にも大きな変化をもたらします。

長年心血を注いできた自社から離れることに対し、喜びや解放感を感じる方もいれば、喪失感や虚無感を覚える方もいらっしゃいます。売却後の人生設計を事前にしっかりと描いておくことが、後悔のない選択をするために不可欠です。

経営継続・業務委託・再投資の選択肢

会社売却後の譲渡オーナーの選択肢は、多岐にわたります。一つは、譲受企業との契約に基づき、一定期間、対象会社で経営者継続や業務委託として関与するケースです。これは、円滑な引継ぎやシナジー効果の創出に貢献できる可能性があります。もう一つは、売却で得た資金を元手に、新たな事業に再投資したり、社会貢献活動を行ったりすることです。もちろん、悠々自適なリタイア生活を楽しむという選択肢もあります。

競業避止義務の期間と範囲

会社売却後、譲渡オーナー様には「競業避止義務」が課されることが一般的です。これは、売却した事業と同じ分野で一定期間、新たな事業を行わないという義務であり、譲受企業の利益を保護する目的で設定されます。事業譲渡の場合、会社法で原則20年間(同一市区町村および隣接する市町村)と定められていますが、株式譲渡など他のスキームでは最終契約によって期間や範囲が決定されます。譲渡後の事業計画を立てる際には、この競業避止義務の期間と範囲を十分に確認しておくことが重要です。

▷関連:買収されたら社員・役員・社長はどうなる?M&A後の会社の末路

みつきコンサルティングがM&A仲介した事例

みつきコンサルティングは、これまで500件を超えるごM&Aを支援してまいりました。公認会計士・税理士ら専門家チームが、完全成功報酬制で支援した成約事例から、本記事テーマ「会社売却」に関連するものをご紹介します。

60歳の経営判断、従業員第一で製造業者へ承継

譲渡企業:プラスチック成形(売上約4億円)

譲受企業:セラミック加工(売上約32億円)

スキーム:株式譲渡

60歳で経営課題を自覚し、息子は別業界で活躍中のため第三者承継を決断。従業員の安心を最優先に、企業理念に共感できる同業他社への譲渡を決断。

70歳の区切りで後継者不在を酒類企業へ承継

譲渡企業:クラフビール販売(売上約1億円)

譲受企業:業務用酒類卸(売上約100億円)

スキーム:株式譲渡

70歳を目途とした事業整理を検討していた経営者が、後継者不在により雇用継続を最優先条件として、国内外に販路を持つ酒類関連企業への譲渡を実現。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

業種別の会社売却事例と着眼点

会社売却の検討において、自社の業種に近い成功事例を参考にすることは非常に有益です。各業種には特有のビジネスモデルや強み、課題があるため、譲受企業もそれぞれの特性に応じた評価基準やシナジーを期待します。具体的な事例から、どのような点が評価され、どのような手続が取られたのかを知ることで、自社の会社売却戦略をより具体的にイメージできるでしょう。

製造・建設・物流・IT・医療介護の違い

業種別の会社売却事例を見ると、以下の傾向にあります。各業種の特性を理解し、自社の強みを最大限にアピールすることが大切です。

- 製造業:技術力や設備、特許などが評価

- 建設業:許認可や施工実績、熟練した職人が強み

- 物流業:効率的な配送網やドライバーの確保が重要視

- IT・Webサービス業:優れたノウハウや人材、将来の成長性が鍵

- 医療介護業:安定した収益基盤や地域に根差したサービスが評価

許認可・人材・顧客継続率の見方

各業種における会社売却では、譲受企業が特に着目するポイントが異なります。例えば、以下のとおりです。

- 建設業や医療介護業など:事業継続に必要な「許認可」が適切に引き継がれるか

- IT業:優秀な「人材」の流出リスクや、その定着率

- 全ての業種:安定した収益の源となる顧客継続率

これらの要素を客観的に評価し、譲受企業に明確に伝えることが、高値での売却につながります。

▷関連:不動産M&Aとは?手続スキーム・税務メリットとデメリット・リスク

よくある質問|会社売却に関するFAQ

会社売却には興味があるものの、不安や疑問を感じる経営者も少なくありません。ここでは、代表的な質問を紹介します。

会社売却の平均期間は、一般的に初回相談から最終的なクロージングまで、約6ヶ月から12ヶ月が目安です。ただし、対象会社の規模や複雑性、希望条件の厳しさ、譲受候補企業との交渉状況などによって、この期間は前後します。時間に余裕を持って早めに準備を始めることが、円滑な会社売却の鍵となります。

会社売却の価格は、対象会社の業績、将来性、保有資産、譲受企業とのシナジー効果など、様々な要素で決まります。簡易的な相場は「時価純資産+営業利益×2〜5年」で算出できるとされていますが、これはあくまで目安です。最終的な売却価格は、企業価値評価やデューデリジェンスの結果を踏まえ、譲受企業との交渉によって決定されます。

会社売却にかかる費用は、主にM&A仲介会社への手数料、弁護士や公認会計士などの専門家費用、デューデリジェンス費用などがあります。仲介手数料は「着手金+中間金+成功報酬」や「完全成功報酬制」など体系が異なり、成功報酬は売却価格に応じた「レーマン方式」で算出されることが一般的です。総額はM&Aの規模や手続の複雑性によって大きく変動します。

会社売却の相談先としては、M&A仲介会社、フィナンシャル・アドバイザー(FA)、弁護士、税理士、公認会計士、金融機関、商工会議所などがあります。特に、譲受候補企業の探索から交渉、契約締結までの一連のプロセスを総合的に支援してくれるM&A仲介会社やFAが、中小企業の会社売却では頼りになる存在です。

株式譲渡と事業譲渡のどちらが有利かは、譲渡オーナー様の目的や対象会社の状況によって異なります。株式譲渡は手続が比較的シンプルで、対象会社の雇用や契約が維持されやすいメリットがありますが、簿外債務などのリスクも承継されます。事業譲渡は、特定の事業のみを売却でき、リスクを限定できますが、手続が煩雑で個別の契約移転が必要です。税務面でも違いがあるため、専門家と相談して最適なスキームを選ぶことが重要です。

譲受企業は、M&A専門家のネットワークを通じて探すのが一般的です。M&A仲介会社が、譲渡オーナーの希望条件に基づき、数十社~100社程度の譲受候補企業をリストアップし、匿名で打診を行います。関心を示した企業とは秘密保持契約を締結し、詳細な情報を開示して面談に進みます。自社の強みや将来性を高く評価してくれる譲受企業を見つけることが重要です。

会社売却で発生する税金は、売却手法や株主の属性によって異なります。個人が株式譲渡で得た利益には約20.315%の譲渡所得税が課され、法人が株式譲渡で得た利益には法人税が課されます。事業譲渡の場合、譲渡益は対象法人に法人税が課され、さらに資産によっては消費税も発生します。手取り額を最大化するためには、専門家との事前の相談が不可欠です。

会社売却後の従業員の処遇は、譲渡オーナーにとって非常に重要な関心事です。株式譲渡の場合、対象会社は存続するため、従業員の雇用契約や労働条件は基本的に変更されません。事業譲渡の場合、従業員は新たな雇用主の下で働くことになり、雇用条件の再交渉が必要となることがあります。譲受企業との交渉段階で、従業員の雇用維持や待遇に関する具体的な条件を明確にすることが大切です。

経営者が負っている金融機関からの個人保証や担保は、会社売却の際に解除されることが一般的です。株式譲渡によって対象会社の負債は譲受企業に移動するため、譲渡オーナーの個人保証は解除される方向で交渉が進みます。この個人保証からの解放は、譲渡オーナーにとって大きなメリットの一つです。ただし、確実に解除されるよう、M&A仲介会社を通じて契約内容を慎重に確認することが重要です。

会社売却後、譲渡オーナーが一定期間対象会社に残る「キーマン条項」が設定される場合があります。この期間中は、新規事業の立ち上げなど、自由な事業活動が制限される可能性があります。また、「競業避止義務」により、売却した事業と同じ分野での事業展開が一定期間禁じられることもあるため、引継ぎ後の人生設計を立てる際には、これらの契約上の制約を十分に考慮しておく必要があります。

会社売却のまとめ

会社売却は、後継者不在の解決や事業承継を実現する前向きな選択です。従業員の雇用や取引先との関係を維持しながら、譲渡オーナーは売却資金を手にし、老後の安心や新たな挑戦への資金を確保できます。専門家のサポートと事前の準備が円滑な売却の鍵となります。

みつきコンサルティングは、税理士法人グループとして15年以上の実績を持つM&A仲介会社です。公認会計士やM&Aアドバイザーなど経験豊富な専門家が在籍し、中小企業のM&Aに特化した支援を行っています。会社売却をご検討の方は、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年1月12日会社売却とは?手法・目的・手続・価格・費用と税金・成功のポイント

2026年1月12日会社売却とは?手法・目的・手続・価格・費用と税金・成功のポイント- 2026年1月11日不動産M&Aとは?仕組・手続スキーム・税務メリット・注意点を解説

- 2025年12月13日第三者割当増資とは?株価・手続の流れ・会計税務・M&A事例を解説

- 2025年12月10日ベンチャー企業のM&A|メリット・注意点・買収・成功事例を解説