クロージング監査とは、M&Aの最終段階で譲渡対価を確定させるための重要な手続です。この記事では、クロージング条件、価格調整メカニズム、手続内容、そして最終的な資金決済までの流れを解説し、譲渡オーナーや譲受企業のM&A担当者の皆様が最終的な財務確定プロセスを理解できるよう支援します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

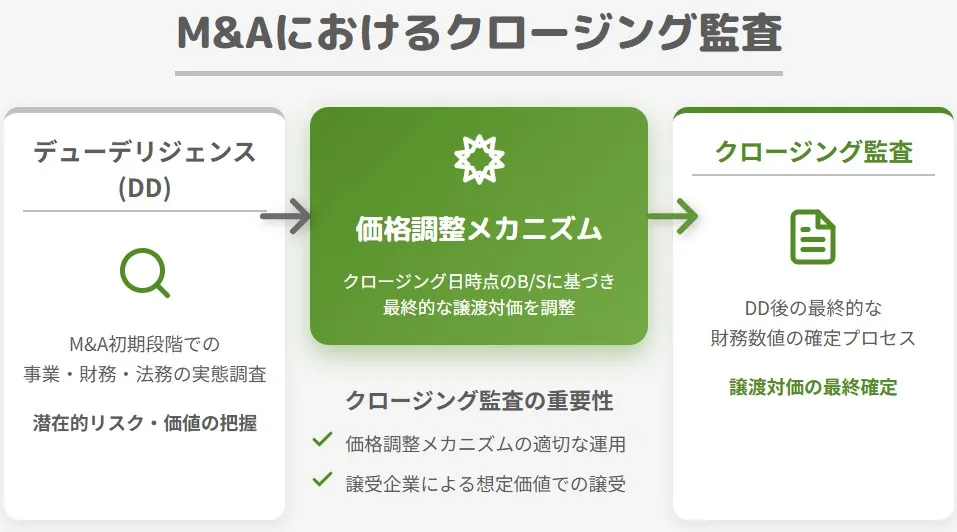

クロージング監査の目的と重要性

M&Aのクロージング監査は、譲受企業と譲渡企業の間で合意された譲渡対価を、クロージング日時点の正確な財務数値に基づいて最終的に確定させることを目的とした手続です。クロージングDDや最終DDとも呼ばれます。デューデリジェンス(DD)はM&Aの初期段階で譲渡企業の事業、財務、法務などの実態を調査し、潜在的なリスクや価値を把握するために行われますが、クロージング監査は、DDの後に発生する最終的な財務数値の確定プロセスに焦点を当てています。

M&Aの最終契約書には、最終的な譲渡対価が、クロージング日時点の貸借対照表(バランスシート)の特定の財務数値に基づいて調整される旨の条項が盛り込まれることが一般的です。これを「価格調整メカニズム」と言います。クロージング監査は、この価格調整メカニズムを適切に運用するために不可欠な手続となります。譲渡企業が譲渡対価に影響を与える要素を適切に管理しているかを確認し、譲受企業が想定通りの価値で譲受を行うことを可能にするためにも、クロージング監査は極めて重要であると言えます。

▷関連:デューデリジェンスとは|誰がやる?DDの意味をわかりやすく解説

クロージングの前提条件としての財務数値の確定

M&Aの最終段階であるクロージング(取引実行日)には、いくつかの前提条件が設定されます。その中でも特に重要なのが、譲渡企業の特定の財務数値が確定していることです。これを「クロージングアカウントの作成」と呼びます。

クロージングアカウントは、通常、クロージング日時点の譲渡企業の貸借対照表に基づいて作成されます。このアカウントは、譲渡企業の財政状態を正確に反映し、譲渡対価の最終的な調整額を計算する基礎となります。譲渡企業にとっては、これまでの事業活動の結果がこの最終的な財務数値に集約されるため、非常に責任の重い作業となります。譲受企業にとっては、最終的な譲渡対価が妥当であるかを判断するための重要な情報源となるのです。

▷関連:財務デューデリジェンスとは?M&Aでの目的・手順・調査項目・費用

M&A契約における価格調整条項の概要と具体例

M&A契約書には、価格調整メカニズムに関する条項が定められます。これは、DD実施時点とクロージング時点との間に発生する財務状況の変化を、譲渡対価に反映させるためのものです。主な価格調整条項には、以下のようなものがあります。

純資産調整

純資産調整は、クロージング日時点の譲渡企業の純資産額が、契約で定められた基準額と異なる場合に、譲渡対価を調整するメカニズムです。譲渡対価は、DDで評価された時点の純資産を前提としていることが多いため、クロージングまでの間に発生する純資産の増減を反映させることで、譲受企業の保護を図ります。

例えば、契約基準純資産が1億円であった場合、クロージング日時点の純資産が9千万円であれば、譲渡対価から1千万円が減額されることになります。この調整により、譲受企業は最終的に譲渡企業の純資産の変動リスクを適切に譲渡対価に反映させることができるのです。

▷関連:財務DDでの貸借対照表分析|資産負債の実態把握・簿外リスクも発見

運転資本調整DD

運転資本調整は、譲渡企業の運転資本(流動資産から流動負債を差し引いたもの)が、契約で定められた基準値を下回る、または上回る場合に譲渡対価を調整するメカニズムです。運転資本は、事業の継続的な運営に不可欠なキャッシュフローを生み出す要素であり、その変動は譲渡企業の正常な収益力に影響を与えます。

運転資本調整DDは、主に売掛金や棚卸資産、仕入債務などの項目を対象とします。これらの項目は日常の事業活動で常に変動するため、M&Aの価格調整メカニズムDDにおいても重要な調整項目となるのです。譲受企業が安定した事業運営に必要な運転資本を確保できることを目的として設定されます。例えば、運転資本が基準値を下回った場合、譲渡対価が減額され、譲受企業は不足分の資金を投入する必要がなくなります。

▷関連:財務DDでの運転資本分析|M&A後の所要資金の予測・企業価値評価

デットフリー/キャッシュフリー

デットフリー/キャッシュフリーとは、M&Aにおいて譲渡対価を計算する際に、譲渡企業の有利子負債(デット)をゼロ(デットフリー)とし、手元現金(キャッシュ)を譲渡対価の算定から除外する(キャッシュフリー)考え方です。これは、譲渡対価が事業価値そのものを表すようにするための一般的なアプローチです。

譲受企業は譲渡後、譲渡企業の有利子負債を実質的に引き継ぐことになります。そのため、有利子負債をゼロと仮定して事業価値を算定し、クロージング時に実際の有利子負債を譲渡対価から差し引くことで、譲受企業が想定する価格で譲受を行うことができるのです。一方、手元現金についても、通常は事業価値には含まれないと見なされるため、クロージング時に譲受対価に反映させないように調整されます。

▷関連:財務DDのキャッシュフロー分析とは?資金創出力・返済能力・FCF

▷関連:財務DDでの設備投資(CAPEX)分析|成長と維持に必要な投資額

アーンアウト

アーンアウトは、M&A契約における価格調整条項の中でも、特に将来の業績に連動して譲渡対価が変動するメカニズムです。これは、譲渡企業がクロージング後に特定の財務目標(売上高やEBITDAなど)を達成した場合に、追加の譲渡対価が支払われるというものです。

アーンアウトが採用される主な理由としては、譲渡企業の将来の業績に対する譲受企業と譲渡企業間の評価ギャップを埋めること、および譲渡企業の経営陣やキーパーソンがクロージング後も事業の成長にコミットすることを促すことが挙げられます。特にベンチャー企業に対する譲受など、将来の成長性が不確実な案件で利用されることがあります。このメカニズムは、譲受企業にとってはリスクを軽減しつつ、譲渡企業にとっては事業の価値を最大限に実現する機会を提供するものです。

▷関連:財務DDでの収益性分析とは?正常収益力を見極める方法と注意点

クロージング監査の目的と範囲、実施主体の役割

クロージング監査は、一般的に「合意された手続」(Agreed-Upon Procedures: AUP)という形で実施されます。AUPは、一般的な会計監査とは異なり、譲受企業と譲渡企業が合意した特定の財務項目や手続に限定して行われるものです。

クロージング監査の目的と範囲

クロージング監査の主な目的は、クロージングアカウントの作成に際して、M&A契約書で定められた会計方針や調整方法が正確に適用されていることを確認することです。具体的な範囲は、M&A契約の内容によって異なりますが、通常は以下の項目が含まれます。

- クロージング日時点の貸借対照表の主要項目の評価

- M&A契約における価格調整条項(純資産調整、運転資本調整、デットフリー/キャッシュフリーなど)の計算が適切に行われているかの検証

- DDの結果がクロージングアカウントに適切に反映されているかの確認

- 契約で定められた会計方針と譲渡企業の会計方針との整合性の確認

この手続は、譲受企業が最終的に支払う譲渡対価の根拠となる財務数値に、両者が納得感を持つための重要なプロセスと言えます。

実施主体(会計士等)の役割

クロージング監査(AUP)は、通常、譲受企業が選定した独立した会計士(公認会計士など)によって実施されます。会計士は、譲受企業と譲渡企業の間で合意された手続書(AUPレポート)に基づいて手続を実行し、その結果を報告します。会計士の役割は、意見表明ではなく、合意された手続を実行した事実とその結果を報告することに限定されます。これにより、客観性と中立性が保たれ、譲受企業と譲渡企業が報告内容を信頼できる基盤が提供されます。

譲受企業は、会計士からの報告書を基に、クロージングアカウントの妥当性を評価し、最終的な譲渡対価の調整額を決定します。

▷関連:税務デューデリジェンスとは?M&Aでの実務・費用を税理士が解説

M&Aのクロージングから決済までの流れ

クロージング監査が行われる場合の、M&Aの最終契約から、実際に譲渡代金が決済されるまでの、一般的な流れを説明します。

1.クロージング日時点の貸借対照表の作成と主要項目の評価

クロージング監査では、クロージング日時点の譲渡企業の貸借対照表(バランスシート)が作成され、その主要項目が評価されます。これは、価格調整メカニズムを適用するための基盤となるため、非常に正確性が求められる作業です。

DD結果の反映と会計方針の整合性

DDで発見された財務上のリスクや機会は、クロージングアカウントの作成において適切に反映される必要があります。例えば、DDで識別された簿外債務や過大計上されていた資産は、クロージング日時点の貸借対照表に反映され、最終的な譲渡対価の調整に影響を与えます。

また、M&A契約では、クロージングアカウントの作成に使用する会計方針が明確に定められています。これは、譲受企業と譲渡企業の会計方針が異なる場合に、価格調整を公正に行うためです。

会計士は、譲渡企業の会計処理がこの契約で定められた会計方針に準拠しているかを確認します。もし、契約で定められた会計方針と譲渡企業の通常の会計方針との間に差異がある場合、その差異がクロージングアカウントに適切に反映されているか検証されます。この整合性の確認は、最終的な譲渡対価の適正性を保証するために不可欠な手続です。

2.譲受企業と譲渡企業間でのクロージングアカウントのレビューと合意プロセス

クロージングアカウントが会計士によって作成された後、譲受企業と譲渡企業の間でレビューと合意のプロセスが行われます。このプロセスは、M&Aにおける最終的な譲渡対価の確定に向けた重要なステップです。

レビューと合意のプロセス

まず、譲渡企業はクロージング日時点の財務数値を含むクロージングアカウントを準備し、譲受企業に提出します。譲受企業は、譲受企業の会計士が作成したAUPレポートを参考にしながら、このクロージングアカウントを詳細にレビューします。レビューの際には、契約で定められた会計方針が適用されているか、価格調整計算が正確に行われているかなどが重点的に確認されます。

譲受企業がクロージングアカウントの内容に異議がある場合、譲渡企業に対してその根拠を提示し、協議を求めます。この協議を通じて、両者は合意点を見つける努力をします。この交渉は、M&Aの価格調整メカニズムDDにおける最終的な局面であり、双方のM&A担当者の専門知識と交渉力が試される場となります。

紛争解決メカニズム

協議によって合意に至らない場合を想定し、M&A契約書には紛争解決メカニズムが規定されていることが一般的です。これは、独立した第三者の会計専門家(例えば、紛争解決に特化した会計事務所の専門家)に判断を委ねるというものです。この第三者専門家の判断は、原則として最終的なものとなり、譲受企業と譲渡企業はそれに従う義務を負います。

このような紛争解決メカニズムを事前に契約に盛り込むことで、協議が長期化することを避け、M&A手続の円滑な進行を促すことができます。

3.価格調整額の算定と最終的な譲渡対価の確定、資金決済の流れ

クロージングアカウントのレビューと合意が完了すると、最終的な価格調整額が算定され、譲渡対価が確定します。

価格調整額の算定と最終的な譲渡対価の確定

価格調整額は、譲受企業と譲渡企業間で合意されたクロージングアカウントの財務数値と、M&A契約で定められた基準値との差額に基づいて計算されます。この調整額が、当初の譲渡対価に加算または減算されることで、最終的な譲渡対価が確定します。

例えば、当初の譲渡対価が5億円であり、クロージングアカウントの純資産調整によって1千万円の減額、運転資本調整によって5百万円の増額が必要とされた場合、最終的な譲渡対価は4億9千5百万円となります。

資金決済の流れ

最終的な譲渡対価が確定すると、譲受企業から譲渡企業へ資金が決済されます。クロージング日には、当初合意された譲渡対価の一部が支払われ、その後、クロージング監査(AUP)による価格調整が完了した後に、追加支払いや返還が行われる「Post-Closing Adjustment」(ポストクロージング調整)が行われることが一般的です。

この一連の手続を経て、M&Aにおけるすべての財務的な確定プロセスが完了し、譲渡企業の譲受企業への譲渡が法的に、そして財務的に完結するのです。

▷関連:M&Aにおける財務デューデリジェンスの進め方と必要資料リスト

税理士法人グループによる財務デューデリジェンス

M&Aに潜む財務リスク、見逃していませんか?

よくある質問|財務DDとクロージング監査(FAQ)

財務デューデリジェンス後に行われることがあるクロージング監査について、Q&Aをまとめました。

M&Aの通常のデューデリジェンス(DD)が完了した後も、「クロージング監査」という最終的な財務数値確定の手続が行われることがあります。DDは譲渡企業の全体的な実態を調査する段階ですが、クロージング監査は、M&A契約書に記載されたクロージング日時点の貸借対照表に基づいて、譲渡対価を最終的に調整するために実施されます。これは、DD実施時点からクロージングまでの財務状況の変化を正確に反映させるために不可欠な手続です。

クロージング監査の主な目的は、M&A契約における価格調整条項(純資産調整や運転資本調整など)を適用し、最終的な譲渡対価を確定させることです。譲渡企業の財務数値が契約で定められた基準や会計方針に沿って適切に算定されているかを確認します。この手続を通じて、譲受企業は、最終的に支払う譲渡対価が、クロージング日時点の譲渡企業の財政状態を正確に反映していることを確認できます。これにより、譲受企業と譲渡企業双方にとって、公正な取引の完了を目指します。

最終的な譲受価格は、M&A契約で最初に合意された譲渡対価に、クロージング日時点の譲渡企業の財務数値に基づく価格調整額を加減して確定します。この調整額は、純資産調整、運転資本調整、デットフリー/キャッシュフリーなどの価格調整メカニズムDDに基づいて計算されます。譲受企業と譲渡企業は、独立した会計士が実施するクロージング監査(AUP)の結果をレビューし、合意に至った上で、最終的な譲渡対価が確定され、資金決済が行われるという流れになります。

M&A契約で当初合意した譲渡対価は、クロージング日時点の譲渡企業の財務状況に基づいて変更されることが一般的です。これは、契約書に「価格調整メカニズムDD」が盛り込まれているためです。譲渡企業の純資産や運転資本などが契約で定められた基準値と異なる場合、その差額が譲渡対価に反映されます。これにより、譲渡対価が実態に即したものとなり、譲受企業と譲渡企業の双方にとって、より公平な取引が保証されます。

M&AにおけるクロージングDD(最終DD)のまとめ

クロージング監査は、M&A最終段階における譲渡対価確定のための不可欠な手続です。価格調整条項を適用し、クロージング日時点の財務数値を確認することで、譲受企業は想定通りの譲受を実現し、譲渡オーナーも公正な対価を得られます。

みつきコンサルティングは、税理士法人グループとして15年以上の実績を持ち、財務調査に精通した公認会計士が在籍しています。税務を含めた専門的な調査をワンストップで提供します。財務デューデリジェンスをご検討の方は、お気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

最近書いた記事

2025年12月31日小売・飲食業M&Aのデューデリジェンス|店舗・FC・ブランド評価

2025年12月31日小売・飲食業M&Aのデューデリジェンス|店舗・FC・ブランド評価- 2025年12月31日製造業M&Aのデューデリジェンス|工場・設備・サプライチェーン

2025年12月31日IT・ソフトウェア企業のM&Aデューデリジェンス|リスクと評価

2025年12月31日IT・ソフトウェア企業のM&Aデューデリジェンス|リスクと評価 2025年12月31日事業再生M&Aにおけるデューデリジェンスの実務ガイド

2025年12月31日事業再生M&Aにおけるデューデリジェンスの実務ガイド