特定の事業を異なる会社に移転させることができる会社分割は、組織再編において効果的な手法として活用されています。本記事では、会社分割に関連する会計処理について詳しく解説します。その上で、吸収分割、新設分割、適格分割、非適格分割といったそれぞれのケースでの会計処理の違いについても取り上げていきます。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

会社分割の概要

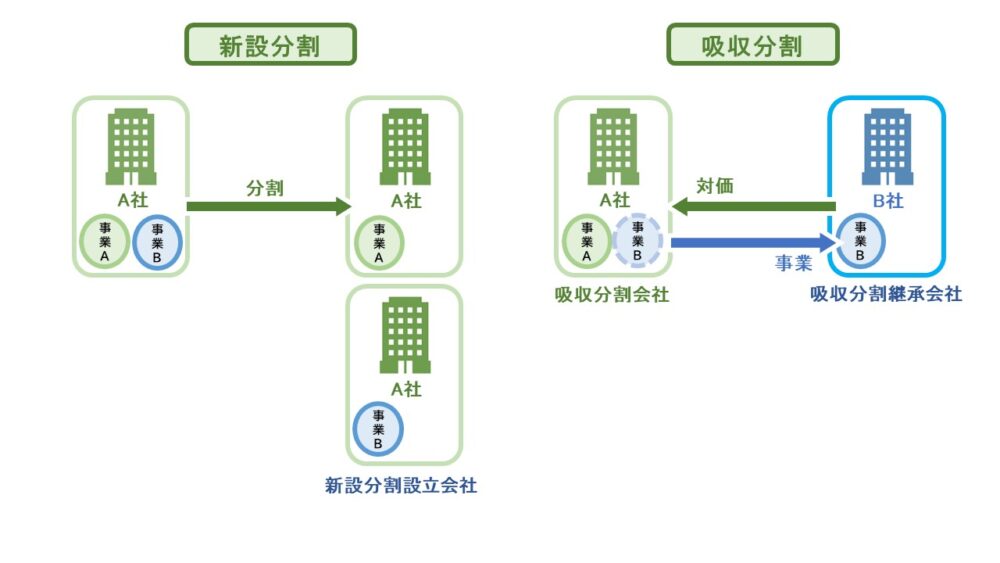

会社分割とは、会社がその事業に関する権利義務の全部または一部を異なる会社に承継させる方法で、「新設分割」と「吸収分割」の2つに大別されます。

それぞれの特徴や違いは以下のとおりです。

▷関連:会社分割の種類・手続・メリット・税制適格要件|M&A事例を紹介

新設分割とは

新設分割は、新たに設立した会社に分割会社の事業の権利・義務を移転させる手法です。対価として交付されるのは、基本的に新設会社の株式ですが、社債や新株予約権、新株予約権付社債を交付することもできます。

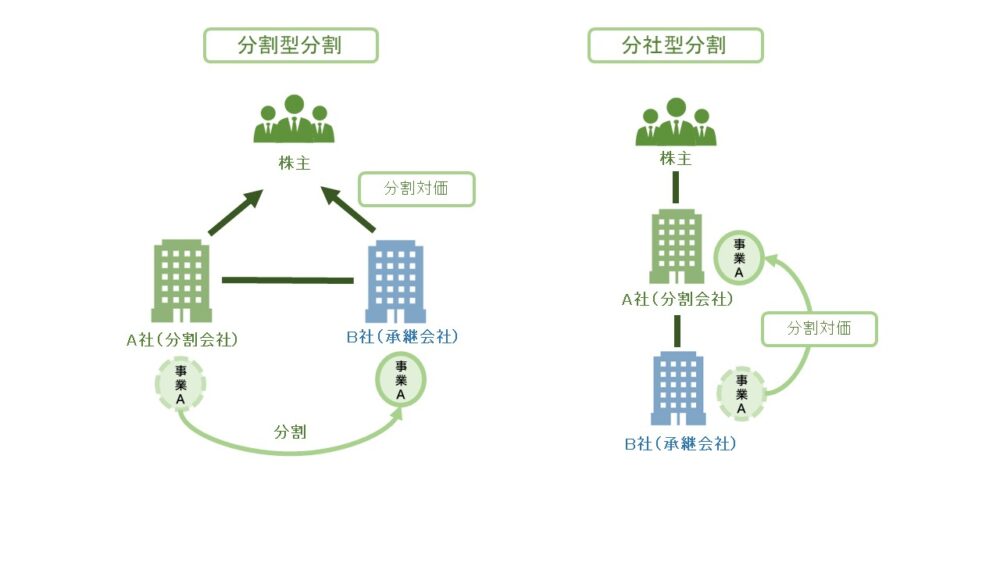

新設分割は、「分社型」と「分割型」にさらに分類されます。分割対価の交付先が分割会社であれば「分社型」、分割会社の株主であれば「分割型」となります。

また、複数の会社が共同で新設会社に事業の権利・義務を移転させる会社分割を「共同新設分割」といいます。新たな事業を複数の会社で立ち上げるジョイントベンチャーを設立する際に用いられることが多いです。

▷関連:新設分割とは?吸収分割との違い・対価・手続・メリットとデメリット

吸収分割とは

吸収分割は、既存の別の会社に分割会社の事業の権利・義務を移転させる手法です。新設分割と吸収分割の違いは、事業を移転する先が新設会社か既存の会社であるかによって決まります。また、分割対価として交付する財産として認められる対価の範囲も異なります。新設分割で認められる分割対価は基本的に新設会社の株式(社債、新株予約権、新株予約権付社債も交付可能)ですが、吸収分割では金銭などの財産も分割対価として認められます。

吸収分割は既存の会社との組織再編行為であるため、第三者企業との資本業提携の手法としても候補に挙がることがあります。ただ実務上は、吸収合併が余り見受けられないことと同様に、吸収分割が採用されることも殆どありません。

▷関連:資本業務提携とは?M&Aとの違い・提携方法・進め方・事例

会社分割の会計処理(仕訳)

以下では、実務上採用されることが多い「分社型の新設分割」と「分割型の新設分割」について、会計処理を説明します。また、いずれも、会計上はグループ内取引(共通支配下の取引)に該当するものとして説明します。

▷関連:分社型分割と分割型分割の違い|類型を図解・会社分割の税制適格要件

なお、以下で説明する会計処理と仕訳は、一般的な例を示しています。実際の処理は、個々の会社分割の状況によって異なる場合があります。また、連結財務諸表における処理は、ここでは触れていません。

分社型の新設分割

分社型の新設分割は、分割会社が事業の一部を新会社(承継会社)に移転し、その対価として新会社の株式を取得する形態です。

分割会社の会計処理

- 移転する資産・負債を帳簿価額で承継会社に移転します。

- 上記の差額を承継会社の株式として取得計上します。

仕訳:

| (貸) 諸負債 XXX (移転する負債の帳簿価額) | (貸) 諸資産 XXX (移転する資産の帳簿価額) |

| (借) 子会社株式 XXX (差額) |

分割会社の株主の会計処理

分社型新設分割では、分割会社の株主に直接的な影響はありません。

承継会社(新設会社)の会計処理

- 分割会社から移転された資産・負債を帳簿価額で受け入れます。

- 上記の差額を、純資産として計上します。その内訳は、資本金・資本準備金・その他資本剰余金から、承継会社が、原則として任意で決めます。

仕訳:

| (借) 諸資産 XXX (移転された資産の帳簿価額) | (貸) 諸負債 XXX (移転された負債の帳簿価額) |

| (貸) 純資産 XXX(差額、内訳は一定任意) |

分割型の新設分割

分割型の新設分割は、分割会社が事業の一部を新設会社(承継会社)に移転し、その対価として受け取った新設会社の株式を分割会社の株主に交付する形態です。

分割会社の会計処理

- 移転する資産・負債を帳簿価額で承継会社に移転します。

- 上記の差額だけ純資産を減少させます。その内訳は、資本金・資本準備金・その他資本剰余金・利益準備金・その他利益剰余金から、分割会社が、原則として任意で決めます。

仕訳:

| (借) 諸負債 XXX (移転する負債の帳簿価額) | (貸) 諸資産 XXX (移転する資産の帳簿価額) |

| (借) 純資産 XXX (差額、内訳は任意) |

分割会社の株主の会計処理

- 承継会社の株式を取得します。

- 分割会社の株式の帳簿価額を、分割会社と承継会社に按分します。

仕訳:

| (借) 承継会社株式 XXX | (貸) 分割会社株式 XXX |

承継会社(新設会社)の会計処理

- 分割会社から移転された資産・負債を帳簿価額で受け入れます。

- 上記の差額を、純資産として計上します。その内訳は、資本金・資本準備金・その他資本剰余金から、承継会社が、原則として任意で決めます。または、分割会社が減少させる純資産の内訳として決めた資本金・資本準備金・その他資本剰余金・利益準備金・その他利益剰余金の内訳を承継します。

仕訳:

| (借) 諸資産 XXX (移転された資産の帳簿価額) | (貸) 諸負債 XXX (移転された負債の帳簿価額) |

| (貸) 純資産 XXX(差額、内訳は一定任意) |

▷関連:株式譲渡とは|中小企業の目的・メリットとデメリット・従業員の処遇

会社分割で会計処理する時期

会社分割はは、事前準備から効力発生日、事後処理まで複数の段階を経て実行されます。各段階で求められる会計処理が異なるため、処理の漏れを防ぐには事前に必要な作業とタイミングを理解しておくことが重要です。分割の進行に合わせて、会計処理が必要となるタイミングを以下で解説します。

1 会社分割の契約締結前

会社分割の実行前には、分割対象となる事業・資産・負債の選定作業が必要です。この時点では会計処理は発生しませんが、以下の準備作業が求められます。

- 承継対象となる資産・負債をリストアップ

- 帳簿価格(簿価)と時価の確認作業

- 税制適格・非適格の判定

- 分割承継会社・分割会社の会計方針や勘定科目の統一の要否の検討

2 会社分割の効力発生日

会社分割の効力発生日に、資産や負債の除却・受入が実行されます。この日に、承継会社と分割会社でそれぞれ仕訳処理が必要となります。

分割会社の会計処理

- 資産・負債の帳簿からの切り離し処理

- 承継会社株式の取得処理

分割承継会社の会計処理

- 資産・負債の受入処理

- 資本金・準備金・剰余金の増加処理

3 会社分割の効力発生日以降

新設分割の場合、新会社はこの日から帳簿記録を開始します。最初に以下の処理が発生します。

- 資産・負債の受入処理(設立登記と同時)

- 資本金の計上処理

- 創立費・開業日の処理

4 決算時

会社分割を実行した年度の決算では、以下の会計処理と税務上の扱いを重点的に確認する必要があります。

会計処理の確認事項

- 会社分割によって切り離した資産・負債の処理が完全に完了しているか

- 取得した株式の勘定科目設定と取得価額の計算が正確か

- 税効果会計が必要な場合(特に非適格分割でのれんが発生した場合)の処理が適切か

税務上の扱いの確認事項

- 適格要件を満たしているかの最終確認

- 新たな税務調整項目の発生有無と適切な処理

- 会社分割に関する明細書や添付書類の準備

- 繰越欠損金等の承継要件の確認

これらの処理は複雑で専門性が高いため、組織再編税制に詳しい専門家と密に連携して進めることが重要です。処理の漏れや誤りは後の税務調査で問題となる可能性があるため、慎重な確認作業が求められます。

会社分割の税務の概要

会社分割における税務は、適格分割と非適格分割の2つに大別され、それぞれ税務上の取り扱いが異なります。特に、適格分割の場合は課税が繰り延べられる一方、非適格分割では通常の課税が行われるため、重要なポイントとなります。

適格分割と非適格分割の違い

適格分割と非適格分割の違いについて概要を説明します。

適格分割

適格分割とは、法人税法に基づく要件を満たした会社分割を指し、資産や負債、従業員の引き継ぎなどが対象になります。適格分割の場合には、資産の簿価での引き継ぎが認められるため、税制上、大きなメリットを享受することができます。

- 課税の繰り延べが認められる

- 分割会社から分割承継会社への資産・負債の移転は帳簿価額で行われ、譲渡損益は発生しない

- 分割承継会社は、引き継いだ資産・負債の帳簿価額をそのまま引き継ぐ

- 繰越欠損金や含み損益が引き継がれる(要件あり)

非適格分割

非適格分割では、資産は時価で引き継ぐ必要がありますので、分割会社に対しては法人税が課され、分割会社の株主にはみなし配当の課税義務が発生します。適格分割においては、資産等を簿価で引き継ぎますので、譲渡損益やみなし配当は認識されず、課税義務も発生しません。

- 分割時点で課税が生じる

- 分割会社から分割承継会社への資産・負債の移転は時価で評価され、譲渡損益が発生する

- 分割承継会社は、受け入れた資産・負債を時価で計上する

- 繰越欠損金や含み損益は引き継がれない

適格分割の要件

適格分割に該当する主な要件は以下のようなものです。

事業継続性要件

- 分割事業が分割後も継続して営まれること

- 主要な資産・負債が移転されること

従業員継続雇用要件

- 分割事業に従事する従業員の概ね80%以上が分割承継会社で継続して従事すること

事業関連性要件(共同事業を行う場合)

- 分割会社と分割承継会社の事業に関連性があること

株式継続保有要件

- 分割対価として交付された株式が継続して保有されること

- 具体的な継続保有割合は、分割のタイプや規模によって異なる

分割会社の株主の税務

分割会社の株主に対する課税関係について概要を説明します。

適格分割型分割

- 株主は課税されず、株式の譲渡損益も認識しない

- 取得した承継会社株式の取得価額は、旧分割会社株式の簿価を按分して計算

非適格分割型分割

- みなし配当課税: 交付を受けた分割承継会社株式の時価が、従前の分割会社株式の簿価を超える部分

- 株式譲渡損益課税: みなし配当額を控除した後の差額

分社型分割

- 直接の課税関係は生じないが、分割会社の株式価値が変動する可能性がある

▷関連:株式譲渡の税金|非上場株式の事業承継・M&Aでの計算方法と節税

その他の税務上の留意点

法人税や個人所得税以外の税目についても、簡単に触れておきます。

消費税

適格分割の場合、課税売上割合の引継ぎが可能

登録免許税

適格分割の場合、軽減税率が適用される場合がある

事業承継税制

適格分割は、一定の要件を満たせば事業承継税制の適用に影響を与えない

会社分割の会計処理(仕訳)のまとめ

会社分割の会計処理は分社型と分割型で異なり分割会社、承継会社、株主でそれぞれ仕訳が必要です。税務上は適格分割では資産を簿価で引き継ぎ課税が繰り延べられますが非適格分割では時価評価により譲渡損益やみなし配当への課税が発生します。類型と税務要件を理解し適切な手続きを選択することが重要です。

みつきコンサルティングは税理士法人グループのM&A仲介会社として15年以上の業歴があり中小企業M&Aに特化した経験実績が豊富なM&Aアドバイザーが多数在籍しています。みつき税理士法人と連携し税務面や法律面のサポートもワンストップで対応可能ですのでM&Aをご検討の際はみつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月22日アプリ開発の会社売却|M&Aのメリット・高い譲渡価格・手順を解説

2026年3月22日アプリ開発の会社売却|M&Aのメリット・高い譲渡価格・手順を解説- 2026年3月22日バーティカルSaaSの会社売却|M&Aでの高評価・成功事例・流れ

- 2026年3月22日CADベンダーの会社売却|CADソフトの競争環境・M&Aの注意点

- 2026年3月22日医療情報システムの会社売却|事業承継M&Aの手法・流れを解説