後継者が親族にいなくても、社内承継やM&Aで会社を未来へ託せます。社内承継とM&Aの違い、株価や個人保証、税金の論点、進め方までを実務目線で整理。会社売却で創業者利益と雇用を守る判断軸がわかります。

親族外承継が主流になった背景とM&A

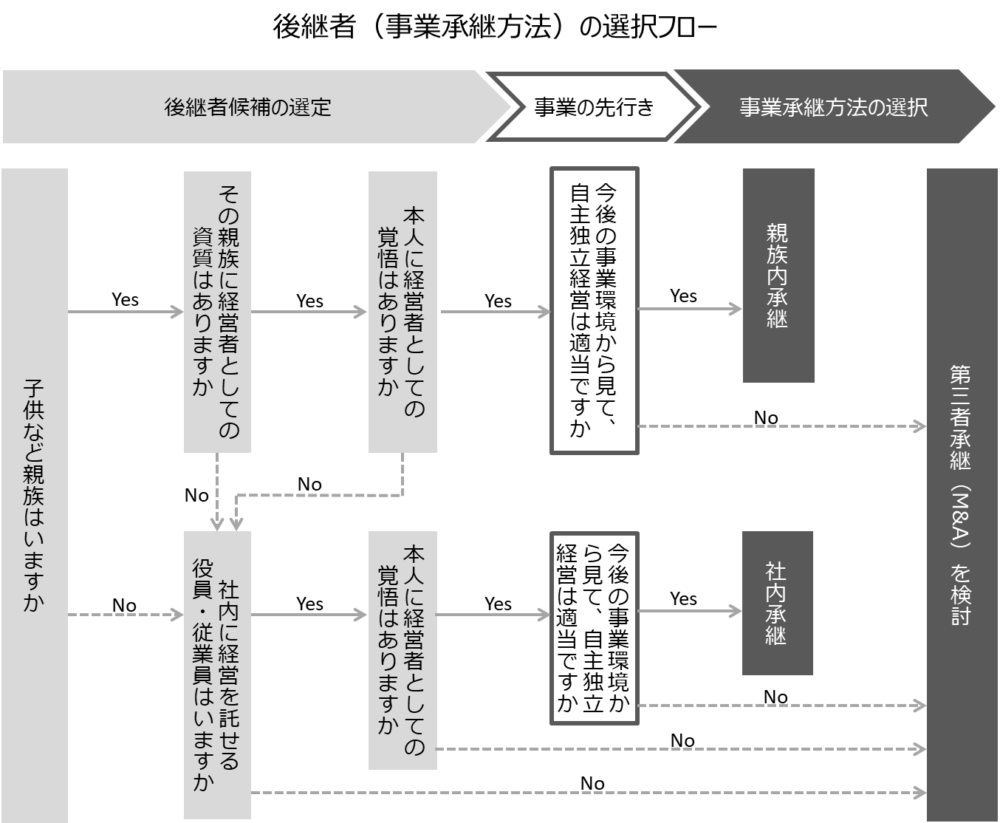

「子どもは継がない、社内にも適任がいない」。そんな相談が、ここ数年で当たり前になりました。後継者を親族に限らず、役員・従業員やM&Aで外部に託す親族外承継が、いまや事業承継の本流です。承継先ごとの違いは、M&Aと承継手法の違いで整理しています。

非同族への承継が4割を超えた

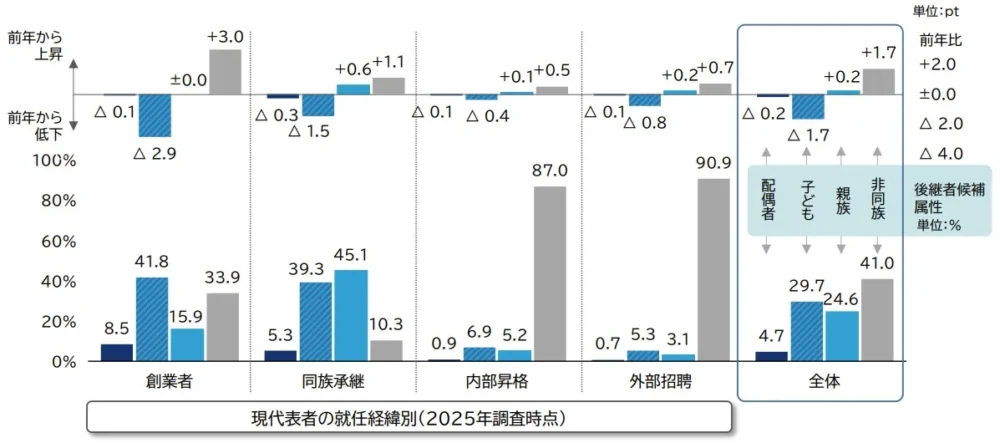

帝国データバンクの全国「後継者不在率」動向調査(2025年)では、後継者候補の最多が「非同族」の41.0%。初めて4割を超えました。

外部招聘で就いた経営者の企業では、後継者候補を非同族とする割合が9割に達します。脱ファミリーの流れは、もう例外ではありません。

後継者不在は珍しくない

同調査の全国の後継者不在率は50.1%。半数の会社が「継ぐ人がいない」状態です。後継者不足に悩むなら、第三者承継という解決策を早めに視野へ。

親族内承継と親族外承継の違い

承継先を決める前に、親族内と親族外で何が変わるのかを並べて見ると判断がぶれません。下表で4つの観点を比較します。親族内の具体的な進め方は親族内での事業承継もあわせてどうぞ。

| 観点 | 親族内承継 | 親族外承継(社内承継・M&A) |

|---|---|---|

| 後継者選定 | 子や配偶者ら血縁が中心で候補が限られる | 役員・従業員や他社まで広げられ、経営力で選べる |

| 税務 | 贈与税・相続税が論点。事業承継税制の活用余地 | 株式譲渡なら譲渡益に課税。M&Aは税制の納税猶予対象外 |

| 事業継続性 | 理念は引き継ぎやすいが後継者の力量に依存 | 譲受企業の資金・販路で成長を後押しできる |

| 従業員雇用 | 体制は維持されやすい | 譲渡契約で雇用維持を条件化しやすい |

後継者選定の幅が変わる

親族内は「継げる人がいるか」が出発点です。親族外なら、経営の資質で人や会社を選べます。血縁の有無ではなく、会社の未来で判断できる。これが最大の違いです。

税務の扱いが分かれる

親族内承継は贈与・相続が軸で、自社株の税負担が重くなりがち。親族外のM&Aは譲渡オーナーに譲渡益課税が生じる一方、まとまった現金が手元に残ります。税の論点は後ほど詳述します。

事業継続性と従業員の雇用

後継者の力量に会社の命運を委ねるのが親族内。対してM&Aは、譲受企業の経営資源を取り込み、単独では届かない成長を狙えます。雇用は契約条項で守る設計が定石です。

親族外承継の2つの選択肢

親族外承継は、社内の役員・従業員に託す「社内承継」と、外部へ譲る「第三者承継(M&A)」に大別されます。どちらが向くかは、資金と時間軸で決まります。

社内承継(従業員・役員)の現実

長年の幹部に託せれば、企業文化はそのまま残ります。詳しい型は従業員承継の方法に整理しました。

EBOとMBO

従業員が株式を買い取るEBO、経営陣が買い取るMBOが代表例。意思決定は速い反面、買取資金の調達が壁になります。

社内承継でつまずく点

非上場株でも評価額は数千万円規模になることがあり、後継者個人では賄えないことも。金融機関融資の可否が、成否を分けます。借入の個人保証を誰が引き継ぐかも残ります。

第三者承継(M&A)という解

外部の譲受企業へ株式や事業を譲る方法です。後継者不在を解消しつつ、譲渡オーナーは資本を回収できる。資金調達の壁がなく、社内承継の課題を一気に飛び越えられます。

会社売却で譲渡オーナーが得るもの

M&Aは「会社を手放す」話に見えて、実は手元に多くを残す選択です。現場で相談を受けるたび、ここを誤解されている方の多さに驚きます。

創業者利益の確保

株式譲渡で得た譲渡益が、引退後の生活資金になります。非上場株式の評価は会社の収益力と純資産で決まり、適正評価が前提です。

個人保証からの解放

中小企業のほぼ全件で、経営者は借入に個人保証を負っています。M&Aでは譲受企業が保証解除に協力するのが通例。社内承継だと保証が後継者へ移るだけになりがちで、ここは大きな差です。

雇用と取引先を残せる

譲受企業の信用と資金で、従業員の雇用も取引も続きます。引退後の生き方まで含めて考えるなら、ハッピーリタイアの考え方も参考になります。

親族外承継M&Aの進め方

第三者承継は、思いつきで進むものではありません。準備から引継ぎまで、段階を踏みます。多くの案件は6〜12か月が目安です。下表に流れをまとめました。

| 段階 | 主な内容 | 期間の目安 |

|---|---|---|

| 現状分析・目的整理 | 決算書や事業の磨き上げ、譲渡条件の優先順位を言語化 | 1〜2か月 |

| 相手探索・評価 | 譲受企業の候補選定と企業価値評価、初期面談 | 2〜4か月 |

| 交渉・調査・契約 | 条件交渉、デューデリジェンス、株式譲渡契約と名義書換 | 2〜4か月 |

| 引継ぎ(PMI) | 権限移譲、従業員・取引先・金融機関への説明 | 3〜12か月 |

デューデリジェンスの備え

譲受企業は決算書や契約、労務リスクまで細かく確認します。譲渡オーナー側も先回りで自社点検を。隠れた論点を早く出すほど、価格も交渉も安定します。

親族外承継にかかる税金

税の読み違いは、承継そのものを止めかねません。株式譲渡を中心に、論点を絞って押さえましょう。

株式譲渡の譲渡益課税

譲渡オーナーが個人の場合、株式の譲渡益には所得税・復興特別所得税・住民税が課されます。税率は合計20.315%(国税庁タックスアンサーNo.1463)。譲渡価格から取得費や仲介手数料を差し引いて計算します。

事業承継税制は対象外

自社株の納税猶予を受けられる事業承継税制は、贈与・相続が前提です。第三者へ売却するM&Aは納税猶予の対象になりません。社内承継で株式を贈与・相続する形なら、一定要件で使える余地があります。

計画提出の期限

法人版(特例措置)の特例承継計画は2027年9月30日まで、実際の承継は2027年12月31日まで(中小企業庁)。M&Aと税制のどちらが有利かは、事業承継税制とM&Aの比較で見比べてください。

失敗しない親族外承継のポイント

支援現場で成否を分けるのは、派手な戦略ではなく地味な段取りです。よくある落とし穴を、チェックリストにしました。

着手前の点検リスト

| 確認項目 | 見るところ |

|---|---|

| 目的の優先順位 | 価格最優先か、雇用・文化の維持優先かを言語化したか |

| 株価の根拠 | 評価方式を理解し、過大・過小評価を避けられているか |

| 個人保証 | 解除の道筋を譲受企業・金融機関と確認したか |

| 情報管理 | NDA締結と開示範囲の段階管理ができているか |

| 従業員説明 | 雇用条件の伝え方とタイミングを設計したか |

現場で見た2つの承継

規模感をつかむために、支援した匿名事例を2件だけ。いずれも株式譲渡による親族外承継です。

市場縮小を成長で乗り越えた事例

売上約4億円の栄養管理ソフト開発会社が、病院・介護網を持つ売上約331億円の総合給食企業へ譲渡。市場縮小の不安を、海外・介護分野への展開という成長戦略に転換しました。

退職金スキームで役員に配慮した事例

70歳経営者の健康不安を背景に、売上約1億円のタクシー会社が売上約462億円の企業へ。退職金スキームで取締役を処遇し、従業員の雇用と地域交通を守りました。承継後の経営者の道はM&A後の選択肢に詳しいです。

みつきコンサルティングが親族外承継を仲介した事例

みつきコンサルティングは、これまで500件を超える親族外承継を支援してまいりました。公認会計士・税理士ら専門家チームが、完全成功報酬制で支援した成約事例をご紹介します。

給食管理ソフト企業が大手傘下入りで海外展開を実現

譲渡企業:栄養管理SW開発(売上約4億円)

譲受企業:総合給食受託(売上約331億円)

スキーム:株式譲渡

学校給食向け栄養管理システム企業が、市場縮小を背景に海外・介護進出を目指し、病院・介護施設網を持つ総合フードサービス企業への譲渡で栄養士の活躍領域を拡大。

退職金スキームで役員処遇し地域交通を親族外承継

譲渡企業:タクシー(売上約1億円)

譲受企業:物流・食品製造(売上約462億円)

スキーム:株式譲渡

70歳経営者の健康不安を背景に、退職金スキームで取締役への処遇に配慮しつつ、従業員の雇用維持と地域交通の存続を約束した企業への譲渡を実現。

上記は当社のM&A仲介実績のほんの一部です。様々な業界・規模の成約事例を下記のページでご紹介しておりますので、ぜひご覧ください。

親族外承継に関するFAQ

経営者からよく寄せられる質問に、実務の感覚でお答えします。社内承継とM&Aの両面で見ていきます。

会社の状況しだいです。親族に経営力のある適任者がいれば親族内も有力。いない、または創業者利益を最大化したいなら親族外が向きます。現場ではまず、親族に候補がいるかを客観的に切り分けます。

社内承継は税務上の株価が目安。M&Aは収益力と純資産が軸で、年間利益の2〜5倍程度+時価純資産が一つの目安です。買い手のシナジー次第で上振れもします。業種や成長性でも動きます。

多くの場合、守れます。買収では買い手が雇用継続を条件にするのが一般的で、契約条項に明記します。ただし一部の体制見直しが入ることはあるため、説明の順序と時期の設計が要です。

M&Aなら外れるケースが多いです。買い手が金融機関と調整し、保証解除に協力します。社内承継では後継者へ移るだけになりがちで、金融機関の判断しだいです。早めの相談が効きます。

準備から完了まで6〜12か月が一般的です。社内承継は手続自体は3〜6か月で済むことが多い一方、本人の納得までは千差万別。M&Aは相手探索に時間がかかります。

親族外承継とM&Aのまとめ

親族外承継は、後継者不在を解き、雇用と事業を未来へつなぐ現実的な道です。社内承継とM&Aで論点は変わり、株価の根拠づくりと個人保証、税務の見立てが成否を左右します。一人で抱え込まず、早めに専門家へ。

みつきコンサルティングは、税理士法人グループのM&A仲介会社です。中小企業の会社売却・事業承継に特化し、豊富な実績を持つアドバイザーが在籍します。最適な承継手法の比較から成約まで、ワンストップでご支援します。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月31日株式譲渡と事業譲渡の選び方|M&A手法の違いと手取り額の差

2026年7月31日株式譲渡と事業譲渡の選び方|M&A手法の違いと手取り額の差- 2026年7月30日M&Aのタイミングはいつ?会社売却の準備時期と高く売る判断軸

- 2026年7月29日ケータリング会社の売却|配ぜん人確保と大量調理体制が効くM&A

- 2026年7月29日給食会社の売却|委託契約の承継と食数単価が効くM&A譲渡事例