後継者に株を継がせる事業承継税制と、第三者へ譲り渡すM&A。どちらが自社に合うのか、迷う中小企業オーナーは少なくありません。納税猶予で得られるものと失うもの、創業者利益や経営の自由度の差、2026年の制度動向まで整理し、納得して進路を選ぶための判断軸をお伝えします。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

事業承継税制とM&Aは併用できるのか

自社株を誰に引き継ぐか。その答えとして名前が挙がるのが、後継者へ税の負担なく渡す事業承継税制と、第三者へ会社ごと託すM&Aです。両者は一見すると別の選択肢ですが、深いところでぶつかり合います。事業承継の全体像を押さえたうえで、まずは結論から確認します。

結論は「二者択一に近い」

事業承継税制は、後継者が経営を続けることを前提に贈与税・相続税を全額猶予する制度です。つまり制度の根っこに「売らないこと」が組み込まれています。適用後にM&Aで株式を手放せば、猶予は原則として打ち切られ、猶予されていた税と利子税の一括納付を迫られます。両立は容易ではありません。

税制を選ぶと縛られる「会社を売る自由」

後継者の議決権が一定割合を下回ると取消事由に触れ、猶予は止まります。M&Aによる第三者承継は、まさにこの状態を生みます。数年先に「やはり売りたい」と考えても、税制の縛りが足かせになる。この構造を知らないまま制度へ踏み込むと、後で身動きが取れなくなります。

それでも切り替える余地はゼロではない

すっかり塞がれているわけではありません。適用から5年を超え、業績悪化などの事情があれば、税負担を抑えてM&Aへ移れる救済も用意されています。詳しくは後段で扱いますが、進路に迷う段階なら、適切な事業承継の相談先に早めに当たり、両にらみで設計しておくのが現実的です。

親族内承継(事業承継税制)と第三者承継(M&A)の違いを比較

経営権の引き継ぎ先は、親族・社内の人間か、社外の第三者かに大きく分かれます。前者を税優遇で支えるのが事業承継税制、後者がM&Aです。お金の流れも、引き継いだ後の会社の姿も、まるで違います。M&Aと事業承継の違いを意識しながら、表中の項目で見比べてみます。

| 比較項目 | 事業承継税制(親族・社内承継) | M&A(第三者承継) |

|---|---|---|

| 引き継ぐ相手 | 親族や社内の役員・従業員 | 社外の第三者(同業や大手など) |

| オーナーの手取り | 原則なし(株を贈与・相続で渡す) | 譲渡対価が入る(創業者利益) |

| 税の扱い | 後継者の贈与税・相続税を猶予・免除 | 譲渡オーナーに譲渡益課税 原則20.315% |

| 経営の自由度 | 低い(5年は代表交代・株式売却に制約) | 譲渡後は譲受企業が意思決定 |

| 会社の成長 | 後継者の力量に依存しやすい | 譲受企業の資金やシナジーを取り込める |

手取りの有無という決定的な差

見落とされがちなのが、オーナー本人の懐です。事業承継税制は後継者の税を軽くする仕組みで、先代の手元に現金は残りません。一方のM&Aでは、株式を譲渡した対価がそのまま創業者利益になります。引退後の生活設計を考えるなら、この差は小さくありません。

退職金や手取り額まで見て判断する

M&Aの手取りは、譲渡価格そのものではありません。役員退職金との組み合わせ方や課税で、最終的に残る額は変わります。売却後の手取り額のシミュレーションを早い段階で行うと、税制との比較がぐっと具体的になります。

経営の自由度と成長性

親族内承継は会社の色をそのまま残せますが、後継者の経営手腕に成否が大きく左右されます。M&Aは経営方針が変わるリスクを抱える反面、譲受企業の信用力や販路を取り込み、単独では届かなかった成長に手が届くこともあります。守るか、伸ばすか。価値観の問題でもあります。

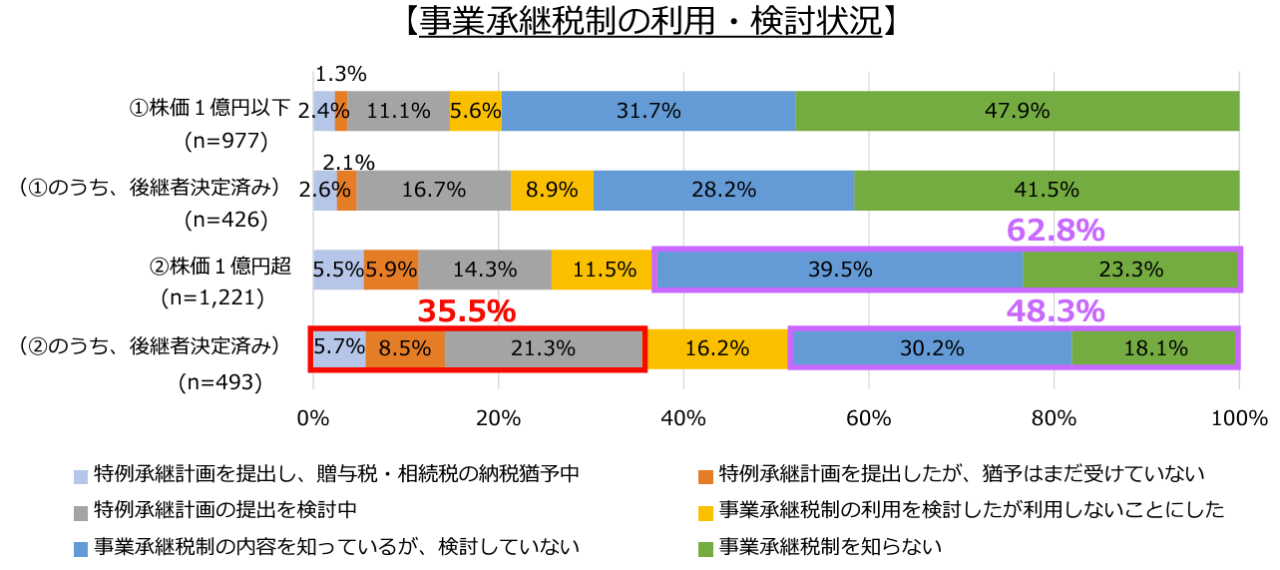

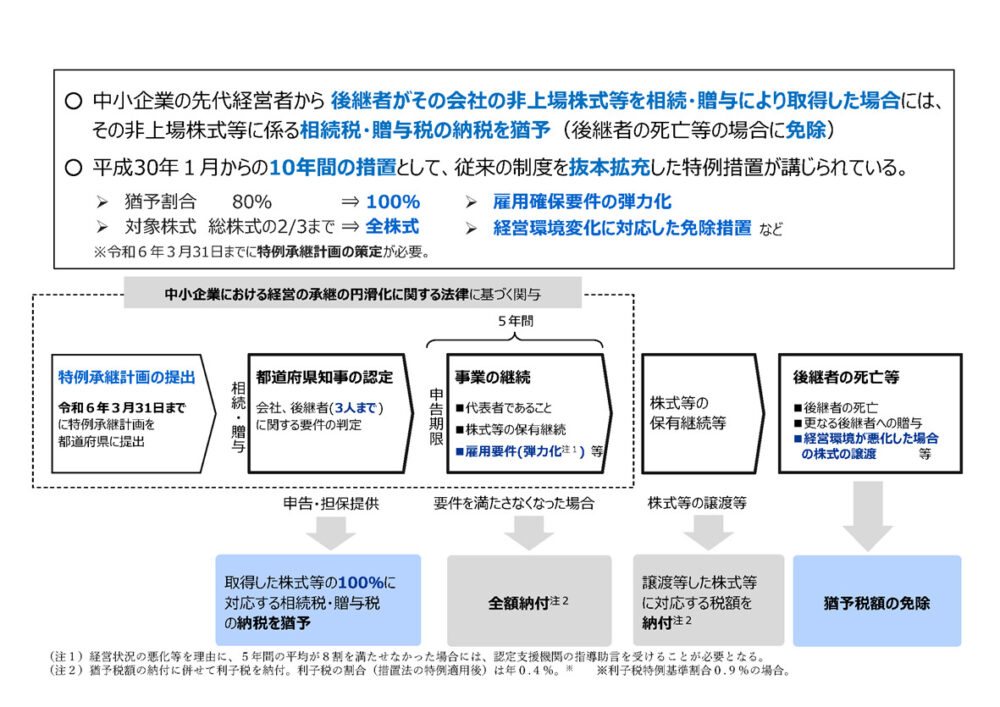

事業承継税制(特例措置)の仕組みと2026年の最新動向

ここからは制度そのものを、要点だけ押さえます。事業承継税制は、後継者が自社株を贈与・相続で取得した際の贈与税・相続税を猶予し、一定要件を満たし続ければ免除する制度です。根拠法は経営承継円滑化法で、適用には都道府県知事の認定が要ります。

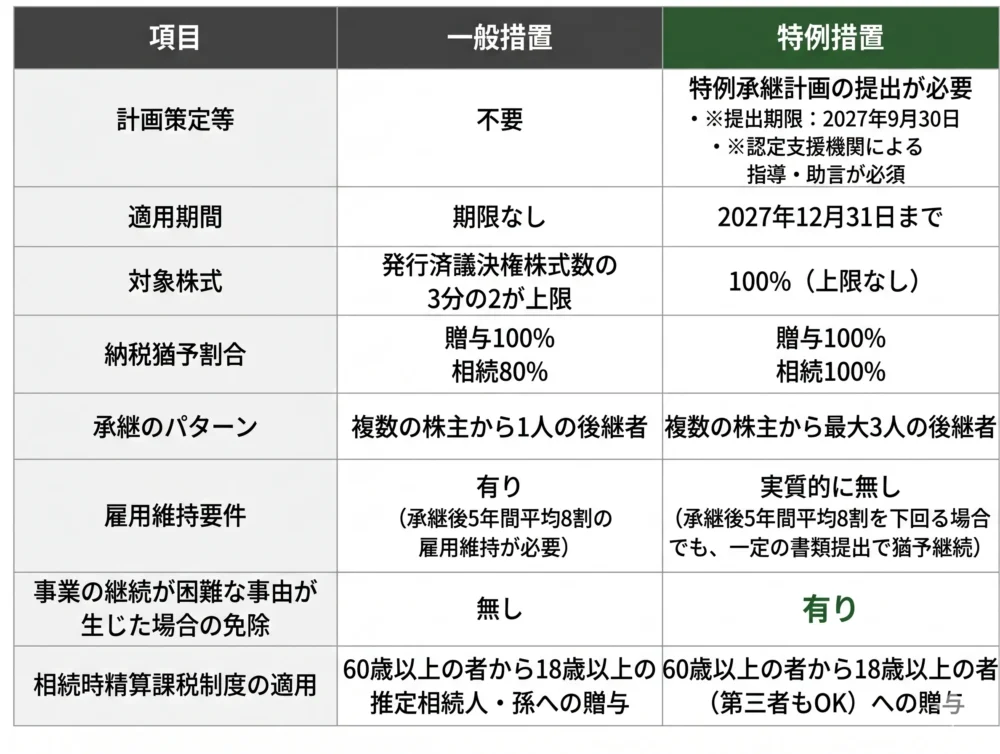

特例措置と一般措置の違い

事業承継税制には、手厚い特例措置と、恒久的な一般措置の2つがあります。猶予割合も対象株数も差が大きく、使えるなら特例措置が有利です。下表で整理します。

| 区分 | 一般措置 | 特例措置 |

|---|---|---|

| 対象株式 | 総株式の3分の2まで | 全株式 |

| 相続税の猶予割合 | 80% | 100% |

| 贈与税の猶予割合 | 100% | 100% |

| 雇用維持要件 | 5年平均で8割を維持 | 実質弾力化(下回っても報告で継続可) |

| 計画の提出 | 不要(期限なし) | 特例承継計画が必要(期限あり) |

猶予の対象になるのは非上場の中小企業者で、上場会社や資産管理会社などは外れます。詳しい要件は中小企業庁の特例措置のページで公表されています。

計画の提出期限は2027年9月末まで延びた

実務でいちばん動いた論点がここです。特例措置を使うには特例承継計画の提出が要りますが、令和8年度の税制改正で、その期限が2026年3月末から2027年9月末へ1年6か月延長されました。個人版は2028年9月末までです。ただし贈与・相続を実行する適用期限は2027年12月末のままで、ここは延びていません。

役員就任の要件も緩んだ

あわせて知っておきたいのが役員要件の緩和です。以前は後継者が3年以上役員である必要がありましたが、令和7年度改正で「贈与の直前に役員であればよい」と改められました。承継直前に体制を整えやすくなった点は、検討の追い風になります。

見落とすと課税される「届出」のデメリット

猶予はもらって終わりではありません。開始から5年間は毎年、都道府県へ年次報告書、税務署へ継続届出書を出します。提出を一度でも忘れれば猶予は終了し、納税が確定する。煩雑さは利用者が口を揃えるデメリットで、株式贈与による承継を選ぶ場合も書類管理の負担は重くのしかかります。

事業承継税制を使った後にM&Aするとどうなるか

「とりあえず息子に継がせ、ダメならその時に売ればいい」。相談現場でときどき耳にする発想ですが、これがいちばん危ない。税制を適用した後のM&Aは、原則として猶予を吹き飛ばすからです。順を追って見ていきます。

原則、猶予税額と利子税を一括で納める

M&Aで株式を譲渡すれば適用要件を外れ、譲渡から2か月以内に猶予税額をまとめて納めることになります。さらに猶予されていた期間分の利子税が上乗せされます。利率は原則年3.6%ですが、特例基準割合による軽減で、近年は年0.4%前後で推移してきました。

5年を超えていれば譲渡対価で計算し直せる

救済もあります。経営承継期間である5年を超えた後、直近の赤字や売上減といった経営環境の悪化を理由に株式を譲渡する場合、譲渡対価をもとに税額を再計算でき、当初の猶予額との差額が免除されます。最初の5年分の利子税も免除されます。ただし該当要件は厳しく、誰でも使える逃げ道ではありません。

低額での譲渡や過大な配当は不利に働く

実務で注意したいのが価格と過去の支払です。譲渡価格がその時点の相続税評価額の半分を下回ると、評価額の50%を基準に税が計算し直され、納税する側に不利に出ます。譲渡前5年の過大な役員報酬や配当も、再計算で税額に乗ってきます。税務会計の現場では、ここを詰めずに話を進めると後で揉めます。

避けたいのは後継者が納税で追い込まれる事態

最悪の筋書きはこうです。税制で息子へ株を渡した3年後に業績が傾き、やむなく大手の傘下へ入る。5年以内のM&Aですから、過去に猶予された数千万円規模の贈与税と利子税の納付書が、ある日突然届きます。譲渡代金が税額に届かなければ、後継者の手元はマイナスにもなりかねません。

将来の選択肢を残すなら適用は慎重に

現場で見る論点として、5年先10年先に譲受や外部資本の受け入れ、上場の可能性が少しでも残る会社には、税制の適用を急がないよう勧めることが多いです。一度入ると抜けるコストが重い。選択肢を保険として残す発想が要ります。

判断の軸|後継者がいるか、創業者利益が必要か?

では、自社はどちらへ進むべきか。難しく考えず、3つの問いで粗く振り分けると見通しが立ちます。当社が初期相談で必ず確認する順序でもあります。

身内に確実な後継者候補がいるか

ここがすべての起点です。継ぐ意思と能力のある親族や社内人材がいるなら、事業承継税制の活用が第一候補になります。逆にいなければ、迷わずM&Aへ。後継者不足の現状は深刻で、親族内承継の手順を描けない会社が増えています。

引退後のキャッシュ(創業者利益)が必要か

生活資金や他の子への遺産分割のために現金が要るなら、答えはM&A一択に近づきます。税制は後継者の税を消す制度で、先代の懐は潤いません。株式の譲渡には株式譲渡の税金として原則20.315%の課税がかかります(国税庁の申告分離課税の解説)。

高額譲渡ならミニマムタックスにも注意

1点補足します。2025年分から、高所得者への追加課税(ミニマムタックス)が始まりました。現行(2025〜2026年分)は基準所得3.3億円超が対象ですが、2027年分からは令和8年度税制改正により基準控除額が1.65億円に半減・税率も30%に引き上げられます。これにより、追加課税が生じる譲渡益のボーダーラインは約10億円超から約3.5億円超へと大幅に引き下がる見込みです。大型案件を検討しているオーナーは、2026年中のクロージングを視野に、早めの検討をお勧めします。

将来M&Aや外部資本の可能性があるか

最後の問いが効きます。今は親族へ継がせたくても、将来の譲受や資本提携、上場の芽があるなら、税制の縛りが重荷に変わります。相続をからめた設計なら相続と事業承継の関係も合わせて検討すると、打ち手の幅が見えてきます。

判断の3軸チェックリスト

迷ったら、次の3点を書き出してみてください。当社が最初の面談で押さえる順番です。

- 継ぐ意思と適性のある後継者が、社内・親族にいるか

- 引退後に必要な現金(創業者利益)を、税制では用意できないと理解しているか

- 5年以上先まで、会社売却や外部資本受け入れ、上場の可能性がまったくないと言い切れるか

3つ目に少しでも引っかかるなら、税制は保留し、M&Aを含めて選択肢を開いておくのが安全です。

事業承継税制とM&Aに関するFAQ

相談の現場でよく出る質問を、実務の感覚でまとめます。

基本は両立しません。税制は後継者が自社株を引き継ぐ前提の制度で、M&Aで後継者が株式を手放すと原則として猶予が打ち切られます。猶予税額と利子税の一括納付が生じるため、どちらかに絞る前提で設計するのが安全です。

売れます。ただし5年以内なら全期間分の利子税込みで一括納税、5年超で経営環境の悪化があれば再計算と一部免除の可能性、という分かれ方です。条件は厳しいので、適用前に出口の可能性まで詰めておくことをお勧めします。

実益は乏しいです。税制は身内などの後継者がいて初めて活きる制度で、買い手が社外の第三者になるM&Aでは使えません。後継者不在なら、企業価値評価から入って売却の現実味を測るほうが前に進みます。

そうとも言えません。計画提出は2027年9月末まで延びましたが、贈与・相続の実行期限は2027年12月末のままです。認定や株価算定に数か月かかるため、使う可能性があるなら計画だけ先に出しておく判断が安全です。

慎重にはなります。猶予や担保、取消事由の整理が必要で、契約条項と金融機関の条件次第で進め方が変わります。売り手側で事前に状況を開示できると、交渉はスムーズに運びます。

事業承継税制とM&Aの選択を後悔しないために

事業承継税制は後継者の税を大きく軽くする一方、会社を売る自由を縛り、適用後のM&Aには重い代償が伴います。後継者の有無、必要な創業者利益、将来の選択肢という3つの軸で見れば、進むべき道はおのずと絞られてきます。誰に何を残すかで迷うのは、会社を大切にしてきた証でもあります。

当社は税理士法人グループのM&A仲介会社として、中小企業の会社売却と事業承継を数多く支援してきました。税制とM&Aを横断し、税務から出口まで一気通貫で設計できる点が強みです。進路に迷う段階でも、状況を整理するところからお手伝いします。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月13日素材加工・包装資材業界のM&A|ポジティブリストと譲渡価格・事例

2026年7月13日素材加工・包装資材業界のM&A|ポジティブリストと譲渡価格・事例- 2026年7月13日化学・素材業界のM&A|脱炭素とカーブアウトが動かす譲渡価格と事例

- 2026年7月11日製薬業界のM&A|パテントクリフと薬機法承継が問われる譲渡事例

- 2026年7月9日医療サービス業界のM&A|医療DX時代の譲渡価格と事例