後継者がいない有限会社を、たたむべきか迷っていませんか。解散・清算には登記や官報公告の実費がかかり、手元に資産が残らないこともあります。特例有限会社のままでも会社売却は可能で、従業員の雇用や経営者保証の引継ぎ、譲渡益の確保につながる場合も。本記事は手続の流れと費用、税務上の注意点を整理し、たたむ前に検討したい第三者承継の可能性を解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

有限会社の廃業を決める前に知っておきたいM&Aという道

後継者がいない。だから会社をたたむ。その判断は、ごく自然に見えます。けれど解散を選んだ瞬間、長年積み上げた信用も取引先との関係も、静かに消えていく。廃業手続に入る前に、もう一つの道を整理しておきたいところです。

廃業すると費用がかかり、手元に何も残らないことがある

会社をたためば、お金が戻ってくる。そう思っている経営者は意外と多いものです。実際は逆で、解散登記や官報公告などで実費が発生し、資産処分の結果しだいでは持ち出しになることもあります。一方、会社売却なら譲渡益を得られる可能性が残ります。廃業とM&A売却を比較する観点を押さえておきたいところです。

会社売却なら雇用・取引先・個人保証を引き継げる

従業員の雇用。取引先との契約。そして、経営者を縛り続ける個人保証。廃業ではいずれも自分で後始末をする必要があります。M&Aなら、これらを譲受企業に引き継いでもらえる場合があります。とりわけ借入の個人保証は、譲渡オーナーにとって最後まで頭の痛い問題です。経営者保証を解除する売却スキームを知っておくと、選択肢の幅が変わります。

特例有限会社のままでもM&A(会社売却)はできる

「うちは有限会社だから売れないだろう」。相談現場で、よく聞く誤解です。結論から言えば、有限会社のままでも会社売却は十分に可能です。

2006年の会社法で有限会社は株式会社として扱われる

2006年に会社法が施行され、有限会社は新規設立できなくなりました。それまでの有限会社は「特例有限会社」として残り、会社法上は株式会社の一種として扱われます。つまりM&Aの手続上のハードルは、株式会社とほぼ変わりません。わざわざ株式会社へ組織変更してから売る必要も、原則ありません。

株式に譲渡制限があり、譲渡には会社の承認が必要

特例有限会社の株式は、すべてに譲渡制限が付いています。第三者へ株式を譲るには、株主総会などによる譲渡承認が欠かせません。ここを飛ばすと、後の取引が無効になりかねない。株式譲渡制限会社の譲渡承認の流れは事前に設計しておくのが実務のセオリーです。

有限会社のM&Aは株式譲渡が中心になる

中小企業のM&Aでは、株式譲渡が約9割を占めます。有限会社も例外ではありません。会社そのものを譲渡オーナーから譲受企業へ移すため、許認可や契約関係をそのまま引き継ぎやすいのが利点です。

有限会社を廃業するには|解散・清算手続の基礎

買い手が見つからない、あるいは事情があってどうしてもたたむ。その場合に踏む手続を、ここで押さえておきます。有限会社の株式譲渡によるM&Aの流れは株式会社とほぼ同じです。

有限会社が廃業(解散)する主なパターン

解散の事由は会社法に定められています。中小企業で現実に起きるのは、ほとんどが自主廃業か倒産のいずれかです。

株主総会の特別決議による自主廃業

もっとも一般的なのが、株主総会の特別決議による解散です。黒字のうちに自らたたむ、いわゆる自主廃業がこれにあたります。決議の要件は株式会社と異なるため、後段で改めて整理します。

破産手続の開始に伴う解散

債務超過などで事業継続が難しくなった場合、裁判所による破産手続の開始決定で会社は解散します(破産法第30条第2項)。いわゆる倒産です。自主廃業とはまったく性質が異なります。

その他のケース(解散判決・合併・解散命令・定款の定め)

このほか、少数株主の訴えによる解散判決、合併による消滅、公益を害する場合の解散命令、定款で定めた存続期間の満了などがあります。なお有限会社は、合併後に存続会社や承継会社となることはできません。

解散の特別決議は株式会社より要件が厳しい

ここは見落とされやすい落とし穴です。株式会社の特別決議は、議決権の過半数を持つ株主が出席し、その議決権の3分の2以上の賛成で成立します。一方、特例有限会社は「総株主の半数以上」かつ「総株主の議決権の4分の3以上」の賛成が必要です(会社法の施行に伴う関係法律の整備等に関する法律第14条第3項)。出席ベースではなく総株主ベースである点が、決定的に違います。少数株主が一人反対するだけで、決議が止まることもあるのです。

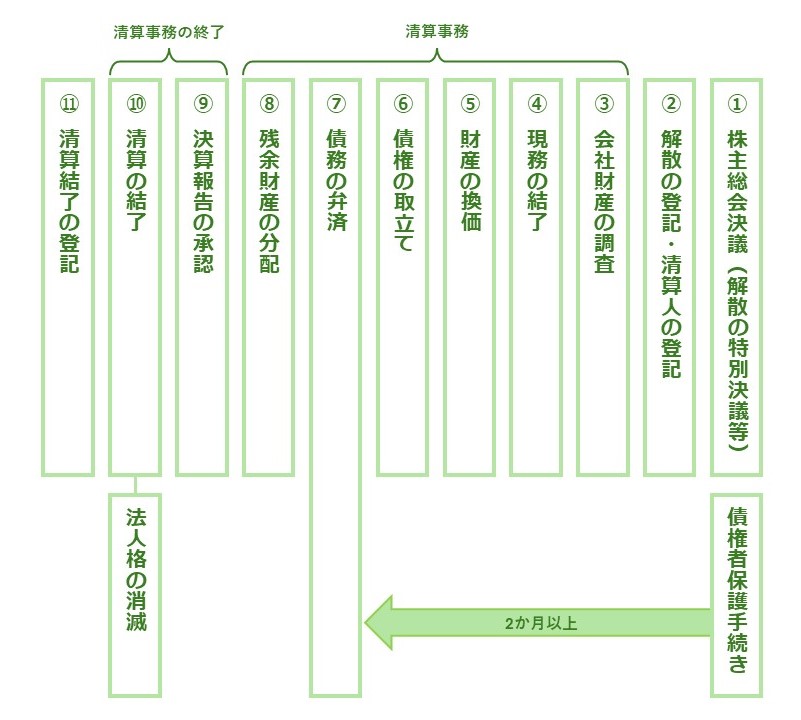

清算手続の流れ(資産処分・債務弁済・残余財産の分配)

解散したら、会社はすぐ消えるわけではありません。清算人が選ばれ、資産を換価し、債権を回収し、債務を弁済していきます。残った財産があれば、最後に株主へ分配する。これを残余財産の分配と呼びます。清算結了の登記をもって、法人格は消滅します。

スムーズに進めば3か月ほどで完了しますが、債権者との調整しだいでは長引きます。手続全体の費用や税金の整理は、会社清算の手続と税金の考え方もあわせて確認すると理解が深まります。

廃業届は不要

個人事業主とは違い、有限会社の廃業に「廃業届」という書類はありません。法人の場合は登記と税務手続で完結します。株式会社も同じ扱いです。

有限会社と株式会社で異なる廃業手続のポイント

解散・清算の大枠は共通でも、有限会社ならではの違いがいくつかあります。実務で差が出るのは、次の4点です。

解散決議の要件

前述のとおり、特例有限会社の特別決議は総株主の半数以上かつ議決権の4分の3以上と、株式会社より厳しい要件です。旧有限会社時代の「社員総会」の名残が、そのまま踏襲されています。

特別清算は利用できない

特別清算は株式会社だけの手続です。特例有限会社は対象外で、利用できません。債務超過が疑われる清算では、この点が手続選択に影響します。

清算人会は設置できない

株式会社では任意で清算人会を置けますが、有限会社では設置できません。清算人の選任は、通常、解散の特別決議とあわせて行います。選任後2週間以内の登記を忘れないようにしてください。

みなし解散は適用されない

株式会社は最後の登記から12年放置するとみなし解散の対象になりますが、有限会社にこの制度はありません。休眠状態が続いても、職権で解散登記がされることはない。ここは有限会社が有利な点です。

有限会社の廃業にかかる費用と税務

「いくらかかるのか」。経営者がまず気にするのが、この一点です。費用は登記関係と専門家報酬に大きく分かれます。

登記・公告などの実費

下表は、廃業手続で発生する登記関係の主な費用をまとめたものです。合計すると、おおむね20万円から30万円程度が目安になります。

| 費用項目 | 金額の目安 |

|---|---|

| 解散登記 | 30,000円 |

| 清算人登記 | 9,000円 |

| 清算結了登記 | 2,000円 |

| 官報公告 | 30,000円~40,000円程度 |

| 登記事項証明書・個別催告 | 実費 |

これに加え、従業員の退職金や資産の処分費用も実費としてのしかかります。費用の全体像は廃業にかかる費用の内訳と留意点で詳しく整理しています。

専門家への報酬

解散・清算では、司法書士による登記、税理士による確定申告、弁護士による債権整理などが必要になる場面があります。回収見込みの薄い債権が残っている、資産の売却価額の決め方に迷う。こうした論点は、独力で処理すると判断を誤りやすい。専門家へ委ねたほうが、結果的に時間も費用も抑えられることが多いものです。

残余財産の分配と株主への課税は見落とされやすい

実は、廃業の本当のコストは登記費用ではありません。残余財産を株主へ分配する際、資本金等の額を超える部分は「みなし配当」として配当所得に区分され、総合課税の対象になります。所得が大きければ、最高で約55%の税率が適用されることもあります。資産が潤沢な会社ほど、たたむと税負担が重くなる。ここが現場で繰り返し見る論点です。

株式譲渡なら税負担の構造が変わる

同じ会社を「売る」場合はどうか。非上場株式の譲渡益は申告分離課税となり、税率は約20.315%で一定です。総合課税のみなし配当と比べ、手取りが大きく変わる可能性があります。下表に、廃業時の分配と会社売却時の譲渡で課税の枠組みがどう異なるかを整理しました。

| 比較項目 | 廃業(残余財産の分配) | 会社売却(株式譲渡) |

|---|---|---|

| 所得の区分 | 配当所得(みなし配当部分) | 譲渡所得 |

| 課税方式 | 総合課税(累進) | 申告分離課税 |

| 税率の目安 | 最高で約55% | 約20.315%で一定 |

| 手元に残るもの | 清算後の残余財産のみ | 譲渡益(創業者利益) |

数値は仮の目安であり、株主構成や資本金等の額によって結果は変わります。それでも、たたむか売るかで手取りが逆転しうる事実は、知っておく価値があります。

税務署関係の手続

廃業時には、税務署への各種手続も発生します。下表は、解散から清算結了までの主な税務手続をフェーズごとに整理したものです。

| フェーズ | 主な手続 | 内容 |

|---|---|---|

| 解散時 | 解散確定申告 | 解散日から2か月以内に、事業年度開始日から解散日までを申告する |

| 清算期間中 | 清算事業年度の申告 | 清算結了まで1年ごとに確定申告を行う |

| 清算結了時 | 清算確定申告 | 最終的な確定申告を行い、源泉所得税や消費税の手続も済ませる |

廃業とM&Aはどちらを選ぶべきか

では、自社はどちらを選ぶべきか。答えは会社の状態しだいです。判断軸を、廃業向きとM&A向きに分けて整理します。なお後継者不在は事業承継全体事業承継全体に関わるテーマになります。

廃業を選んだほうがよいケース

事業に収益性がなく、債務超過で再建の見込みも薄い。許認可や取引先に引継ぎの価値が乏しい。こうした場合は、傷が浅いうちにたたむ判断も合理的です。従業員への対応は早めに設計しておきたいところで、廃業時の従業員への解雇通知と退職金に細心の注意を払う運用になります。

M&A(会社売却)を検討すべきケース

黒字で、技術や取引先、従業員に引継ぎの価値がある。後継者がいないだけで、会社そのものは健全。この状態なら、廃業は資産の取り崩しにすぎません。中小企業庁の2026年版中小企業白書でも、経営者の高齢化で60歳以上が過半数を占める一方、後継者不在率は減少傾向にあると示されています。第三者へ承継するという選択が、現実の手段として広がっているのです。

廃業前に確認したいチェックリスト

たたむ手続に入る前に、現場で必ず確認している項目を挙げます。下表のいずれかに当てはまるなら、会社売却の検討余地があります。

| 確認項目 | 該当すればM&A検討の余地 |

|---|---|

| 直近3期の損益 | 黒字または黒字化の見込みがある |

| 従業員 | 引き続き雇用を守りたい人材がいる |

| 取引先・許認可 | 長年の取引関係や許認可を持っている |

| 個人保証・借入 | 経営者保証を外したい借入が残っている |

| 残余財産 | 分配すると多額の税負担が見込まれる |

手続を始める前に株価試算だけでも受ける意味

地方で建設関連の有限会社を営む70代の経営者から、こんな相談がありました。後継者がおらず廃業を見積もったところ、退職金や処分費で持ち出しになると判明。買い手探しに切り替えた結果、同業に株式譲渡し、雇用維持と譲渡益の双方を実現したという事例です。たたむ前に、自社にいくらの値が付くかを知る。それだけで判断は変わります。まずはM&Aでの企業価値評価の考え方を確認してみてください。

有限会社の廃業とM&Aに関するFAQ

相談現場で有限会社のオーナーから繰り返し受ける質問を、実務の言い方でまとめます。

できます。特例有限会社は会社法上は株式会社として扱われるため、株式会社へ変更しなくても株式譲渡によるM&Aが可能です。現場ではまず、株式に付いた譲渡制限の承認をどう取るかを確認します。

取引先から見ると、株式譲渡なら会社をまるごと引き継げるため、許認可や契約の巻き直しが少なくて済み、これまどおりの取引が継続できます。取引先は、廃業ではなく売却を歓迎する傾向があります。

必ずとは言い切れません。金融機関の同意と、譲受企業の信用力しだいです。契約条項と金融機関の条件次第で、解除の時期や方法が変わります。早めに金融機関と並行して交渉するのが実務の進め方です。

その場合は、解散決議と清算人の選任、官報公告による債権者保護、残余財産の分配という流れで廃業に移ります。売却活動と廃業準備を並行させ、結論が出るまで両にらみで進めるケースもあります。

有限会社の廃業とM&A|後悔しない選択のためのまとめ

有限会社の廃業は、解散の特別決議が総株主の議決権の4分の3以上と厳しく、登記や公告で20万円から30万円ほどの実費がかかります。残余財産の分配には重い課税が及ぶことも。後継者がいないからとたたむ前に、たたむことで失うものの大きさを一度立ち止まって見つめてほしいと思います。

みつきコンサルティングは、税理士法人グループのM&A仲介会社です。中小企業のM&Aに豊富な実績を持つアドバイザーが、税務と法務の両面から有限会社の会社売却を支援します。たたむ前に、まずは無料の企業価値評価からご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月9日M&A仲介トラブルの事例と対策|安全に会社売却を進める選び方

2026年7月9日M&A仲介トラブルの事例と対策|安全に会社売却を進める選び方- 2026年7月9日事業譲渡とは|会社売却スキームの選び方とメリット・会社法の手続

2026年7月3日M&Aののれんとは|償却・減損・税務と譲渡価格への影響を解説

2026年7月3日M&Aののれんとは|償却・減損・税務と譲渡価格への影響を解説- 2026年7月2日自動車販売・整備業のM&A|電動化と買い手多様化で読む譲渡事例