オーナー経営者に相続が起きると、自社株が複数の相続人に分かれ、会社が動かなくなることがあります。本記事では経営権の分散を防ぐ遺産分割対策を整理し、後継者がいない場合の第三者承継(M&A・会社売却)という出口まで、初めての方にも分かるよう解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

遺産分割でつまずく事業承継の現実

「自分が元気なうちは、相続の話なんてまだ早い」。そう考えているオーナー経営者は珍しくありません。けれど対策のないまま相続が起きると、会社の株式は遺産分割協議の対象になり、後継者が思うように経営権を握れなくなります。事業の出口を決める前に、足元の相続リスクから整理しておきましょう。

経営権が分散すると会社は動かなくなる

自社株は相続財産です。生前に手を打たなければ、配偶者や複数の子へ法定相続分どおりに分かれていきます。

株式が分散すると、後継者の議決権が過半数に届かず、株主総会の決議が通らない事態が起きます。経営に関与しない親族株主が口を出し、増資や役員人事が止まることも。当社の支援現場では、兄弟3人に株式が3等分され、長男社長が単独では何も決められなくなった会社を引き継いだことがあります。

遺留分と納税資金という二つの壁

後継者へ株式を集めようとすると、別の問題が立ち上がります。

一つは遺留分。相続人には最低限の取り分が法律で保証されており、株式を一人に寄せると他の相続人から金銭を請求される余地が残ります。もう一つは納税資金です。業績の良い会社ほど株価が高く、後継者が相続税を払いきれない。この二つを同時に解くのが、事業承継における遺産分割対策の核心です。事業承継そのものの全体像は、事業承継の進め方や承継先の種類を押さえておくと判断しやすくなります。

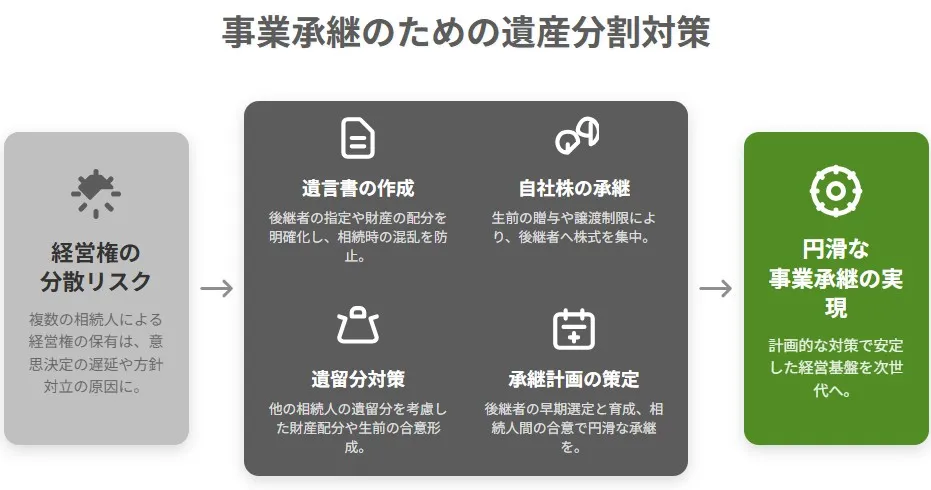

経営権の分散を防ぐ生前の遺産分割対策

分散リスクへの備えは、相続が起きてからでは間に合いません。元気なうちに、計画的に手を打っておくことが前提になります。

親族内で引き継ぐ場合の全体像は、親族内承継の手順とメリット・デメリットもあわせて確認しておくと、対策の位置づけが見えてきます。

遺言書で後継者に経営権を集中する

最も基本的で、効果が大きいのが遺言書です。遺言がなければ相続人全員の協議が必要になり、一人でも反対すれば分割は決まりません。

後継者の指定と財産配分の明確化

誰に経営を継がせるかを遺言で明記し、株式や事業用不動産を後継者へ優先的に相続させる旨を書いておきます。事業に不可欠な資産が分散すれば、それだけで経営は揺らぎます。配分の意図まで残しておくと、相続人の納得も得やすくなります。

公正証書遺言で確実性を高める

自筆の遺言は形式不備で無効になりやすく、家庭裁判所の検認も必要です。公証役場で作る公正証書遺言なら原本が保管され、争いの種を減らせます。遺言の具体的な書き方や注意点は、会社株式の分散を防ぐ遺言の活用法で詳しく扱っています。

自社株の承継対策で持株比率を確保する

遺言と並行して、生前から後継者の持株比率を高めておく手も有効です。中小企業では、後継者が過半数を握れるかどうかが経営の安定を左右します。

生前贈与・譲渡による株式の集中

生前に株式を後継者へ贈与または譲渡しておけば、相続時に分散する株式そのものを減らせます。贈与・譲渡・相続では税負担も手続も変わるため、株式贈与と譲渡・相続の違いを見比べて選ぶのが現実的です。親族間で株式を渡す場合の流れは、非上場株式を親族へ譲渡する手順と注意点も参考になります。

譲渡制限株式・種類株式の活用

株式に譲渡制限を付けておけば、第三者へ株式が流出するのを防げます。議決権のない種類株式を併用し、後継者に議決権を集めつつ他の相続人には配当で報いる設計も可能です。なお、譲渡制限株式が相続で移転する場面では会社の承認は不要で、売渡請求などの実務が絡みます。詳しくは譲渡制限株式の相続と買取方法で整理しています。

遺留分対策で相続人間の紛争を避ける

株式を後継者に寄せるほど、他の相続人の遺留分を侵しやすくなります。ここを放置すると、相続後に金銭請求の紛争へ発展しかねません。

代償分割と生命保険の活用

代償分割は、後継者が株式や事業用不動産をまとめて相続し、その代わりに自分の現金を他の相続人へ支払う方法です。問題は、その現金をどう用意するか。

そこで使われるのが、受取人を後継者にした生命保険です。死亡保険金は受取人固有の財産で、原則として遺産分割協議の対象外。後継者はこれを代償金の原資に充てられます。現場では、保険金額を遺留分の試算額に合わせて設計しておくケースが多い印象です。

経営承継円滑化法の民法特例(除外合意・固定合意)

制度面の切り札が、経営承継円滑化法の「遺留分に関する民法の特例」です。推定相続人全員の合意を前提に、後継者へ贈与した自社株を遺留分の計算から外す除外合意、合意時点の評価額で固定する固定合意が使えます。

固定合意を使えば、承継後に株価が上がっても、上昇分は遺留分の対象になりません。成長企業ほど効果が大きい仕組みです。詳細は中小企業庁の経営承継円滑化法による支援で確認できます。制度の全体像は経営承継円滑化法の認定要件、特例の使い方は遺留分の特例による事業承継対策で詳しく解説しています。

事業承継税制を意識した遺産分割

遺産分割は、税制とセットで設計すると効果が増します。

事業承継税制は、相続税の申告期限までに後継者が自社株を取得していることが前提です。つまり、その取得を織り込んだ遺産分割でなければ制度を使えません。親族内承継で税制を使うか、会社売却を選ぶかは出口によって有利不利が分かれます。事業承継税制とM&Aの比較で見極めるとよいでしょう。

事業承継計画の中で遺産分割を位置づける

個々の対策は、計画の中に置いて初めて噛み合います。

いつ、誰に、どの方法で引き継ぐか。株価の試算、相続人の確定、遺言や保険の準備までを工程表に落とし込むと、打ち手の抜け漏れが見えてきます。書き方の型は事業承継計画書の作成手順と記載例を下敷きにすると進めやすいはずです。

後継者がいないなら第三者承継(M&A)という選択肢

ここまでは「継ぐ人がいる」前提の話でした。けれど現実には、後継者が見つからない会社のほうが多いくらいです。その場合、遺産分割対策を重ねるより、第三者へ会社を譲る道のほうが筋の良い解決になります。

親族内承継が難しい会社が増えている

子が会社を継がない、継げる人材が社内にいない。こうした相談は年々増えています。

無理に身内へ継がせても、経営力が伴わなければ会社も雇用も守れません。継ぐ人がいない状況そのものをどう捉えるかは、社長の後継者がいない会社の選択肢で整理しています。

会社売却なら遺産分割の論点がシンプルになる

第三者承継には、見落とされがちな利点があります。

株式を譲渡して現金化すれば、相続財産は「分けにくい自社株」から「分けやすい現金」へ姿を変えます。遺留分も納税資金も、現金なら格段に調整しやすい。事業承継型のM&Aがどう機能するかは、後継者不在を解決する事業承継型M&Aを読むと像が結びます。

株式譲渡で創業者利益を現金化する

中小企業のM&Aは、株式譲渡が9割近くを占めます。

会社そのものを譲受企業へ譲り、譲渡オーナーは譲渡対価を受け取る。雇用や取引先を引き継いでもらいながら、創業者利益を手にできる現実的な出口です。親族へ渡すか第三者へ売るかで迷う段階なら、親族間の株式譲渡とM&Aの比較が判断の手がかりになります。

遺産分割とは(基礎の確認)

ここで、土台となる遺産分割そのものを押さえておきます。遺産分割とは、亡くなった人(被相続人)の財産を、相続人全員の話し合い(遺産分割協議)で分ける手続です。遺言がない場合、誰がどの財産を取得するかをこの協議で決めます。協議がまとまるまで、財産は相続人全員の共有状態に置かれます。

遺産分割の4つの方法

分け方には、下表のとおり大きく4つの型があります。会社の株式をどう扱うかで、選ぶべき方法は変わります。

| 分割方法 | 内容 | 事業承継での向き不向き |

|---|---|---|

| 現物分割 | 株式は長男、不動産は次男のように現物のまま分ける | 株式が複数人に散りやすく、経営権分散の温床になる |

| 換価分割 | 財産を売却し、代金を相続分に応じて分ける | 自社株を換価すれば現金で分けやすいが、第三者承継の検討が前提 |

| 代償分割 | 後継者が株式を取得し、他の相続人へ金銭で支払う | 経営権を集中でき、遺留分対策と相性が良い |

| 共有分割 | 不動産などを複数人で共有する | 株式の共有は意思決定を止めるため原則避けたい |

株式の分散を避けたいなら、代償分割を軸に組み立てるのが基本線になります。

遺産分割の手順

実際の流れも確認しておきましょう。

まず遺言書の有無を確認し、次に被相続人の出生から死亡までの戸籍をたどって相続人を確定します。あわせて財産を洗い出して財産目録を作り、相続人全員で遺産分割協議を行います。協議が整えば遺産分割協議書に実印で署名押印し、金融機関や法務局の手続へ進みます。協議がまとまらなければ、家庭裁判所の調停・審判という流れです。

なお、相続をめぐる民法のルールは近年見直しが続いています。事業承継への影響は民法改正による新しい相続制度で確認できます。専門家を早めに巻き込みたい段階なら、事業承継の相談先の選び方も役に立つはずです。

遺産分割と事業承継に関するFAQ

相談の場でよく出る質問を、実務の答え方でまとめました。

遺言で後継者へ集中させることはできます。ただし他の相続人には遺留分があり、その範囲では金銭を請求される余地が残ります。現場ではまず株価を試算し、遺留分の見込み額を出してから、代償金の原資を保険などで用意できるかを確認します。

継ぐ人がいないなら、株式を分ける前に「会社をどうするか」を決めるのが先です。第三者へ譲渡して現金化すれば、相続財産が分けやすくなり、遺留分や納税資金の問題も軽くなります。第三者承継を出口に据える前提で対策を組むほうが筋が通ります。

合意時点の株価で遺留分の計算を固定できるため、その後に会社が成長して株価が上がっても、上昇分は遺留分の対象になりません。成長余地の大きい会社ほど効果が出ます。推定相続人全員の合意と所定の手続が前提になります。

金融機関との保証契約や相続の状況次第です。会社の借入に付いた経営者保証は、承継時に金融機関と交渉して見直す余地があります。第三者承継では保証解除を譲渡条件に組み込むのが一般的なので、早い段階で金融機関と論点を共有しておくことをおすすめします。

遺産分割を見据えた事業承継対策のまとめ

経営権の分散は、会社の存続そのものを揺るがします。遺言・株式の集中・遺留分対策・事業承継税制を計画の中で噛み合わせれば、円滑な承継に近づきます。何から手を付けるべきか迷う気持ちは、多くのオーナー経営者が通る道です。

みつきコンサルティングは、税理士法人を母体とするM&A仲介会社です。中小企業の会社売却・事業承継の支援実績が豊富で、税務・法務まで一貫して伴走できます。親族へ継ぐか第三者へ譲るか、遺産分割を見据えた出口づくりからご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第二部長/M&A担当ディレクター

-

ヘルスケア分野に関わる経営支援会社を経て、みつきコンサルティングでは事業計画の策定、モニタリング支援事業に従事。運営するファンドでは、投資先の経営戦略の策定、組織改革等をハンズオンにて担当。東南アジアなど海外での業務経験から、クロスボーダー案件に関しても知見を有する。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年6月19日広告代理店の売却による事業承継|価格相場・高額譲渡のポイント

2026年6月19日広告代理店の売却による事業承継|価格相場・高額譲渡のポイント- 2026年6月19日出版社の売却動向|M&Aによる事業承継のメリット・注意点を解説

- 2026年6月19日映像制作会社の売却・事業承継|M&Aの価格相場・成功事例を解説

- 2026年6月19日パッケージソフトウェアの会社売却|M&Aで解決する事業承継