2019年以降の相続法改正から、2023年の遺産分割10年ルール、2026年に成立したデジタル遺言まで、民法の相続関連改正を整理します。配偶者居住権や遺留分侵害額請求が自社株の承継にどう影響するのか、後継者不在で第三者承継を考える譲渡オーナーが押さえるべき論点と対策を、中小企業M&Aの支援現場の視点でわかりやすく解説します。

民法改正と相続が事業承継に与える影響の全体像

「相続のルールが変わった」と聞いても、自分の会社にどう関わるのかは見えにくいものです。ところが、自社株という財産を次の世代へどう渡すか、ここはまさに相続法の改正が直撃する論点になります。

なぜ相続法改正が経営者に関係するのか

自社株はオーナーの個人財産であり、相続が起きれば当然に相続財産へ含まれます。つまり相続法のルール変更は、後継者へ株式を集めたいオーナーにとって他人事ではありません。会社の引き継ぎ全般の進め方は事業承継の基本で、親族へ渡す場合の流れは親族内承継の手順で整理しています。本記事の改正点は、この親族内の承継と深く結びつきます。

主な改正項目と事業承継への影響

下表で、近年の相続関連の改正と、自社株の承継に及ぶ影響をまとめました。

| 改正項目 | 施行・成立 | 自社株・事業承継への主な影響 |

|---|---|---|

| 遺留分侵害額請求への変更 | 2019年 | 自社株の共有化を避けやすく、後継者へ集中させやすい。一方で金銭負担と譲渡益課税に注意 |

| 配偶者居住権の新設 | 2020年 | 配偶者の住まいを守りつつ、株式を後継者へ寄せる設計がしやすい |

| 自筆証書遺言の方式緩和 | 2019年 | 財産目録のパソコン作成が可能になり、株式の承継先を遺言で指定しやすい |

| 遺産分割の10年ルール | 2023年 | 分割を放置すると法定相続分で確定し、株式が分散する恐れ |

| 相続登記の義務化 | 2024年 | 不動産の放置に過料。承継準備の一環として早期対応が要る |

| デジタル遺言の創設 | 2026年成立 | 遺言作成のハードルが下がり、生前の承継計画を立てやすくなる見込み |

相続と承継のつながりをもう少し広く知りたい場合は、相続と事業承継のつながりも合わせて読むと、生前の税金対策まで見通せます。

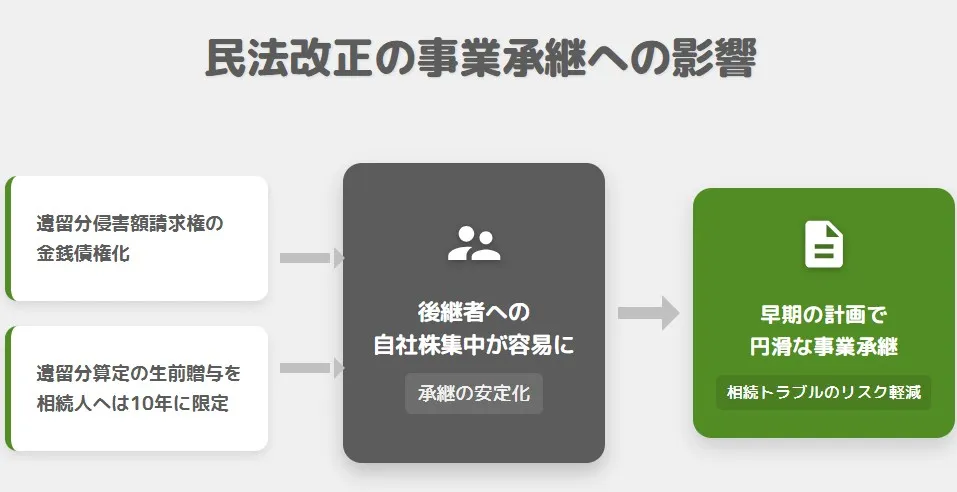

遺留分の見直しと自社株の集中

改正のなかで、経営者にとって最も影響が大きいのが遺留分の扱いです。後継者に株を渡したのに、他の相続人から「自分の取り分が少ない」と言われたらどうなるのか。ここが整理されました。

遺留分減殺請求(改正前)の問題点

かつての遺留分減殺請求は、財産そのものの返還が原則でした。生前贈与や遺贈で後継者へ渡した自社株まで取り戻しの対象になり、株式が複数人の共有に陥る。結果として議決権が割れ、経営判断が止まるという落とし穴がありました。

遺留分侵害額請求(改正後)への変更

改正後は、侵害された分を金銭で請求する仕組みへ変わりました。現物を取り戻すのではなく、お金で清算する。だから自社株や事業用資産が共有化しにくくなり、後継者へ株式を集めたまま承継を進めやすくなったわけです。すぐに払えない場合は、家庭裁判所への申し出で支払いの猶予を受ける道も用意されています。

自社株の承継と譲渡益課税・納税猶予への注意

金銭請求になったことで、思わぬ税務リスクも生まれました。金銭の代わりに自社株や不動産を渡すと、それは代物弁済とみなされ、譲渡益課税の対象になります。事業承継税制で納税猶予を受けている株式を充てた場合は、猶予の打ち切り事由に該当する点にも気をつけたいところです。遺留分そのものを抑える手としては、遺留分の特例(除外合意・固定合意)があり、株式の分散を防ぐ遺産分割対策と組み合わせて検討するのが実務的です。

配偶者居住権の新設と株式承継の設計

配偶者居住権は、配偶者の暮らしを守るための制度です。じつは、後継者へ株式を寄せたいオーナーにとっても使い道があります。

改正前後の違い

改正前は、配偶者が自宅に住み続けるには、自宅そのものを相続するしかありませんでした。たとえば自宅4,000万円と預貯金4,000万円なら、自宅を取れば現金はゼロに近づきます。改正後は所有権と居住権を切り分けられるようになり、配偶者は居住権と預貯金の両方を確保しつつ、所有権は子へ渡すといった配分が可能になりました。

取得時に押さえる注意点

便利な一方で、留意点も残ります。配偶者居住権は相続税の課税対象になり、設定された不動産は売却や管理がしにくくなります。配偶者と所有者の関係がこじれれば、それ自体がトラブルの火種にもなりかねません。住まいの確保と株式の集中、どちらも狙うなら、家族関係まで見たうえで設定の可否を決めるのが安全です。

夫婦間の居住用不動産贈与の優遇

婚姻期間が20年以上の夫婦間で居住用不動産を贈与した場合、その不動産は原則として特別受益の対象から外れることになりました。改正前は「遺産の前渡し」として持ち戻され、配偶者の取り分が目減りしていたものです。

この見直しで、配偶者は自宅を受け取ったうえで預貯金も相続しやすくなりました。生前贈与を使った財産の渡し方は、自社株でも論点が共通します。株式を生前に動かす際の選択肢は株式贈与による承継で、譲渡や相続との違いを含めて整理しています。

遺産分割前の預貯金払戻し制度

名義人が亡くなると口座は凍結され、葬儀代すら引き出せない。そんな不便を解消するため、遺産分割の前でも一定額までは単独で払い戻せるようになりました。

引き出せる額は、相続開始時の預金額の3分の1に、その相続人の法定相続分を掛けた金額です。たとえば預金900万円で子2人なら、1人あたり150万円まで動かせます。ただし同じ金融機関からの上限は150万円まで。払い戻しを受けると単純承認とみなされ、相続放棄ができなくなる場合がある点には注意が要ります。

自筆証書遺言の方式緩和とデジタル遺言

遺言は、株式の承継先を指定する有力な手段です。その作りやすさが、近年の改正で大きく前進しました。

財産目録のパソコン作成が可能に(2019年)

以前は財産目録まで全文を手書きする必要があり、財産が多い人ほど負担が重くなっていました。改正により、財産目録だけはパソコンで作成でき、通帳のコピーや登記情報の添付も認められます。ただしパソコンで作った各ページには、遺言者本人の署名と押印が必須です。これを忘れると無効を主張されかねません。遺言で株式の分散を防ぐ具体策は遺言による承継対策にまとめています。

デジタル遺言(保管証書遺言)の創設(2026年成立)

2026年6月17日、改正民法が成立し、パソコンやスマートフォンで作成した遺言を法務局で保管する「保管証書遺言」、いわゆるデジタル遺言が新設されました。施行は公布から3年以内とされ、実際に使えるのはもう少し先です。手書きが不要になり、本人確認は対面やウェブ会議で全文を読み上げる方式をとります。あわせて、手書きの自筆証書遺言を含めて押印の要件が廃止されます。承継計画を早く形にしたいオーナーには、作成の心理的ハードルが下がる改正といえます。

特別寄与料制度の新設

相続人ではない親族が、被相続人の療養看護に尽くした場合に金銭を請求できる制度です。長男の妻が義父母を介護していた、というケースが典型になります。

協議が整わなければ家庭裁判所へ申し立て、貢献度に応じた金額を求められます。ただし金額の根拠を示す必要があり、他の相続人が反発することも珍しくありません。会社の承継局面では、誰がいくら受け取るかが株式の配分とも絡みやすく、関係者が納得できる材料を早めにそろえておくことが鍵になります。

遺産分割の10年ルールと相続登記の義務化

放置のリスクを高める改正も入りました。承継を先送りしがちな会社ほど、ここは見落とせません。

遺産分割の10年ルール(2023年4月施行)

民法904条の3により、相続開始から10年を過ぎた後の遺産分割は、原則として法定相続分で行うことになりました。介護の貢献を示す寄与分や、生前贈与をふまえる特別受益が主張できなくなるのです。自社株を放置すれば、後継者ではない相続人にも法定相続分どおり株が渡り、議決権が割れる恐れがあります。詳しい施行内容は法務省の相続法改正の解説で確認できます。相続した株式の扱いは相続した譲渡制限株式の論点とも重なります。

相続登記の義務化(2024年4月)

2024年4月から、不動産の取得や遺産分割の成立を知った日から3年以内の相続登記が義務になりました。正当な理由なく怠れば、10万円以下の過料が科される場合があります。会社所有でなくオーナー個人名義の事業用不動産がある会社では、承継の整理とあわせて早めに動いておきたいところです。

法務局での自筆証書遺言保管制度

あわせて、自筆証書遺言を法務局で保管できる制度も創設されています。保管時に方式のチェックを受けられ、死亡後の家庭裁判所での検認も不要です。紛失や改ざんの不安を抑えつつ、遺言の確実性を高められます。

後継者がいない場合の選択肢|相続対策から第三者承継へ

ここまでは「継ぐ人がいる前提」の話でした。けれど現実には、後継者が決まらないまま相続だけが近づく会社も多いものです。その場合、相続法の対策だけでは出口になりません。

支援現場でよくある相談

よくある相談として、こんなケースがあります。年商10億円ほどの製造業で、社長が70代。遺言を残さないうちに体調を崩し、自社株が配偶者と複数の子へ分散しかけた。誰も会社を継ぐ意思がなく、株だけが宙に浮く。こうした「継ぐ人不在で株が割れる」入口の相談は、決して特殊ではありません。相続で固める前に、会社をどうするかを決めておく必要があります。

民法改正を踏まえた自社株承継チェックリスト

承継の準備状況を、下のチェックで点検してみてください。

| 確認項目 | 未対応なら起きやすいこと |

|---|---|

| 後継者が確定しているか | 不在のまま相続が起き、株式が法定相続分で分散 |

| 株式の承継先を遺言で指定したか | 分割協議が長期化し、10年ルールで取り分が固定 |

| 遺留分への手当てがあるか | 後継者が金銭請求を受け、資金繰りが圧迫 |

| 個人保証・借入の引き継ぎを整理したか | 承継先が決まらず、引退時期がずるずる延びる |

| 継げない場合の出口を検討したか | 選択肢を比べないまま、不利な条件で動くことに |

親族で継げないなら会社売却も視野に

後継者が社内にも親族にもいないなら、第三者へ引き継ぐ道があります。親族へ渡す場合と外部へ譲る場合の損得は親族間の株式譲渡か会社売却かで比較でき、同族会社ならではの判断軸は同族会社のM&Aという選択に整理しています。後継者不在を補うM&Aの全体像は後継者不在を補うM&A、売却そのものの手順は会社売却の全体像で確認してください。

民法改正と事業承継に関するFAQ

譲渡オーナーから実際に寄せられる質問を、現場の答え方に沿ってまとめました。

現場でまず確認するのは、自社株の承継先が決まっているかどうかです。遺留分が金銭請求になった今は、後継者へ株を集めやすくなった半面、代わりに株や不動産を渡すと譲渡益課税が生じます。株の渡し方と納税資金、この2つをセットで設計しておくと安全です。

遺言は有力な手段ですが、万能ではありません。遺留分を侵害する内容だと、後継者が金銭請求を受ける可能性が残ります。遺言で承継先を指定しつつ、遺留分の特例や生前贈与も組み合わせるのが実務の定石です。

継ぐ人がいないなら、まず出口の検討が先になります。相続対策だけ進めても、株を引き受ける人がいなければ会社の存続自体が宙に浮きます。第三者への承継を含め、選択肢を並べてから手を打つ順番をお勧めします。

2026年に法律は成立しましたが、施行は公布から3年以内とされ、すぐには使えません。当面は自筆証書遺言や公正証書遺言が中心です。制度開始を待つより、現行の方式で承継計画を先に形にしておくほうが現実的です。

10年を過ぎると、分割は原則として法定相続分で固まります。後継者ではない相続人にも株が渡り、議決権が割れて経営判断が滞る恐れがあります。株式が絡む相続は、早めに分割を確定させることが何より大切です。

民法改正と相続・事業承継のまとめ

約40年ぶりの相続法改正から、遺産分割の10年ルール、2026年成立のデジタル遺言まで、相続の制度は大きく動いています。いずれも自社株の承継に直結する論点であり、放置するほど株式は分散し、選択肢は狭まります。「うちはまだ先でいい」という会社ほど、早めの整理が後を楽にします。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業の事業承継と会社売却を数多く支援してきました。相続法改正を踏まえた自社株の承継設計から、後継者不在の場合の第三者承継まで、税務と法務をまたいで一貫してサポートします。承継の進め方に迷ったら、まずはお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月7日化学品商社の売却|毒劇物登録とSDS対応が効くM&A評価と事例

2026年8月7日化学品商社の売却|毒劇物登録とSDS対応が効くM&A評価と事例- 2026年8月7日鉄鋼商社の売却|粗鋼減産下のひも付き取引と加工機能のM&A評価

- 2026年8月7日管材卸の売却|改正下水道法で広がる更新需要とM&A評価の着眼点

- 2026年8月6日建材問屋の売却|木材相場と非住宅木造が動かすM&A譲渡価格と事例