株式交付制度は、従来の組織再編やM&Aスキームの欠点を補完するものとして創設された組織再編スキームです。本記事では、株式交付制度の内容や創設された背景、株式交換との違い、手続の概要や株式交付制度のメリット・デメリットについて解説します。組織再編やM&Aのご検討時の参考にしてください。

株式交付制度とは(図解)

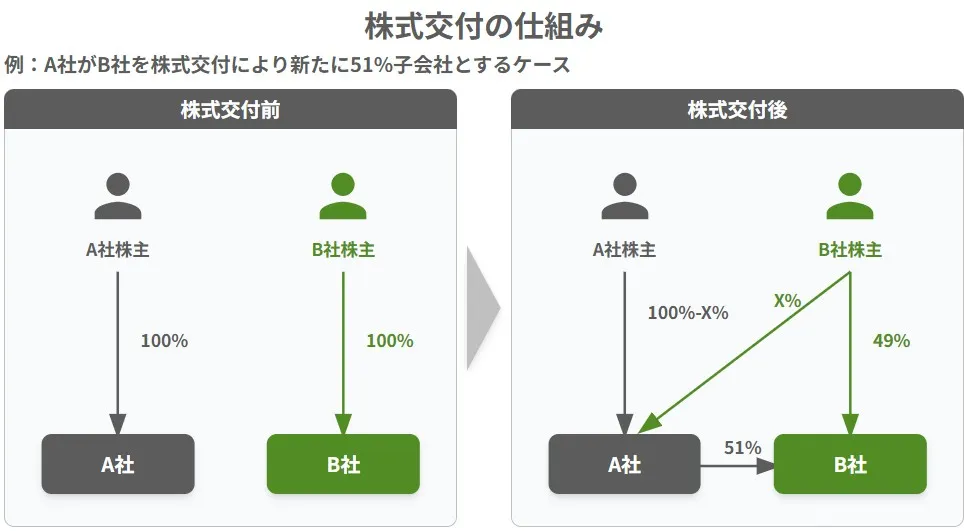

M&Aにおける株式交付とは、譲受企業が、譲渡企業を子会社化する対価として、自社の株式を譲渡企業の株主(オーナー経営者等)に交付する制度です。株式交付では、すでに他社が50%超を保有する会社(他社の子会社)の株式を取得する際は、活用することができません。また、譲渡側・譲受側ともに「株式会社」でなければならず、合同会社や有限会社などでは活用することができないなど一定の要件があることに注意が必要です。

「株式交付」に類似するスキームとしては「株式交換」がありますが、要件が違うため、それぞれの要件や特徴を明確にし、自社の目的にあった組織再編やM&A時のスキームとして検討してみてください。

▷関連:株式交換による会社売却を図解|手続・個人株主の税金はどうなる?

会社法改正で株式交付が創設された理由

2021年に「株式交付」制度が創設されるまでは、自社株式を対価とするM&Aスキームとしては、「株式交換」が一般的でした。しかし、株式交換を行う場合、完全子会社化(100%株式取得)が必須となっており、柔軟性に欠ける部分がありました。以下のようなケースでは、完全な親子関係を築く必要がなく「株式交換」スキームは使いにくい状況でした。

- 譲渡側の一部の株主が、「保有する株式を他社(親会社)に譲渡したくない」場合

- 譲受側が、「完全子会社化するのはコストがかかりすぎるため、株式の50%超を取得して子会社化するだけで十分」と考える場合

現物出資も使いにくい

また、M&Aにおける子会社スキームの1つに「現物出資」というスキームもあります。「現物出資」によって子会社化する場合、出資する現物を公正に評価するため「裁判所から選任された検査役」に調査を受ける必要があります(例外あり)。 出資する現物の価値が著しく不足している場合、子会社の株主や親会社の取締役等が財産価額補填責任を負うリスクがあるなど、「現物出資」スキーム活用には、高いハードルとなる事項が幾つかありました。

これらのことから、「株式交付」は柔軟且つ効率的に利用できる資本業務提携(M&A)の手法として注目されています。

▷関連:資本業務提携とは?M&Aとの違い・提携方法・進め方・事例

株式交換との違い

株式交付と株式交換は、組織再編スキームとして類似する部分もありますが、特徴が異なります。それぞれの特徴について、下記に記載しますので参考に比較してみてください。

子会社化の際の取得比率の柔軟性

株式交換の場合、完全子会社化することが必須で一部の株式のみ取得するようなケースでは、活用することができません。一方、株式交付は、株式交換同様、完全子会社化も可能ですが、完全子会社化とせず過半数超を取得し、一部株式は子会社の既存株主に残したまま子会社化することが可能となります。このように子会社化の際の取得比率を柔軟に変更できる点で、株式交換の欠点を補う制度と言えます。

親会社となれる法人格の種類

株式交換の場合、「株式会社」の他、「合同会社」も親会社になることが可能(会社法2条31号)です。一方、株式交付の場合、株式会社でしか親会社になることができません。(会社法2条32号の2)。スキーム活用が可能な法人格の種類は、株式交換と比べ限定されています。活用可能法人が多いという点では株式交換の方が優れています。

組織再編またはM&Aの際の対価

株式交換の場合、親会社(株式交換完全親会社)の株式を一切交付せず、それ以外の金銭等のみを対価とすることが可能です。(会社法768条1項2号)。一方で、株式交付の場合、株式交換と同様に子会社株主への対価の支払いは親会社の株式の他、現金なども併用することが可能です。この場合、親会社の株式を一切交付しないことは認められていないので注意が必要です(会社法774条の3第1項3号)。

組織再編スキーム検討の際は、「対価」を何にするか、親会社となる「法人格」は何か、「完全子会社」が必須であるかなどを整理し、自社の目的や実施しやすい手法を検討した上で選択するようにしてください。特に「株式交付」については施行後、日も浅く事例なども少ないため、正確な情報で検討を進めるためにも公認会計士など専門家の活用をお勧めします。

▷関連:株式交換による買収|手法・手続・M&A事例・メリットとデメリット

株式交付のメリット・デメリット

M株式交付を用いたM&Aのメリットとデメリットを下表に整理しました。柔軟な株式取得が可能な一方で、手続の複雑さや少数株主が残存するリスクなどにも留意が必要です。

| メリット | デメリット |

|---|---|

| 全株式を取得する必要はない 組織再編においては、対象企業の全株式の取得を必要とせず株式の過半数を所有できれば十分な場合があります。このような場合は、株式交付制度を活用すると柔軟に対応が可能です。 新株予約権も取得が可能 株式交付子会社が新株予約権を発行している場合、株式交付親会社は、その新株予約権も取得することが可能です。 現金の準備が不要 株式を対価として交付するため、株式交付親会社は多額の現金を準備する必要がなく、資金負担を軽減できます。 段階的な買収が可能 一度に100%取得する必要がないため、段階的に持分比率を高めていく戦略的な買収が実行できます。 税制適格要件を満たせば繰延課税が可能 一定の要件を満たす場合、株式交付子会社の株主は譲渡益課税を繰り延べることができ、税務上のメリットを享受できる可能性があります。 簡易手続・略式手続が利用できる場合がある 一定の要件を満たせば、株主総会決議を省略できる簡易手続や略式手続を利用でき、手続の迅速化が図れます。 | 少数株主が残る 株式交付親会社と株式交付子会社の残った他の株主の間で、経営方針の相違など対立が生じるリスクがあります。 新株予約権者が権利行使する可能性 子会社化後に新株予約権を持った株主から権利行使を受けると、株式交付親会社の株主保有比率が低下するリスクがあります。 手続が複雑で時間がかかる 株式交付計画の作成、事前開示書類の備置、株主総会決議、事後開示書類の備置など、多くの法定手続が必要となり、完了までに相当な期間を要します。 株主総会の特別決議が必要 原則として議決権の過半数を持つ株主が出席し、3分の2以上の議決権による承認を得る必要があり、株主の反対により実行できない可能性があります。 反対株主の株式買取請求権への対応 株式交付に反対する株主には株式買取請求権が認められるため、買取価格の交渉や支払いに多額の資金が必要となる場合があります。 株式交付親会社の株式が希薄化するリスク 新株を発行して対価とする場合、既存株主の持分比率が低下し、1株当たりの価値が希薄化する可能性があります。 事前・事後開示書類の作成負担 法定の開示書類を適切に作成し、一定期間備え置く必要があり、事務負担とコストが発生します。 |

株式交付のスケジュール

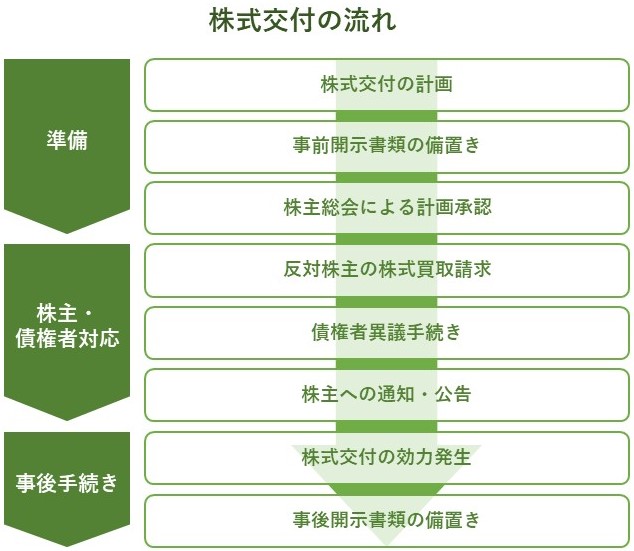

ここでは、株式交付の手続とその流れを具体的に解説します。

株式交付親会社(譲受側)の手続

譲受側(親会社側)は、対価の支払いとして自社の株式を交付する必要があるため、様々な手続が必要となります。株式交付は、株式交付親会社(譲受側)での手続が主で、株式交付子会社(譲渡側)での手続は少ないです。この記事では、株式交付親会社(譲受側)の株式交付に係る手続きと流れについて解説します。

1. 株式交付計画の作成

株式交付の場合、株式交付を実施する親会社が株式交付計画を作成する必要があります(改正会社法774条の2)。株式交付計画には、以下のような内容の記載が定められています。株式交付計画作成時の参考にしてみてください(会社法774条の3第1項各号)。

株式交付計画に必要な事項

譲渡側(株式交付親会社)の株式交付以外の対価が発生する場合や新株予約権等の取得がある場合、それらに関する事項も記載する必要があります。この計画を基に株式譲渡に応じてくれる譲渡側(株式交付子会社)の株主を募集することになります。株式交付の場合、過半数以上の取得が必要となりますが、過半数を超えれば柔軟に取得比率の調整が可能となりますので、株式交付子会社の株主から全株式を取得する必要はありません。

2. 事前開示書類の備置き

株式交付親会社(譲受側)は、事前開示書類として書面や電磁的記録にて作成した株式交付計画を株式交付親会社(譲受側)の本店に備え置かなければなりません(改正会社法816条の2第1項)。原則として当該株式交付の決議を行う株主総会の2週間前を備置の開始日としていますが、事前に株主や債権者に開示した場合は、その開示の日をもって備置を開始することになります。また、株式交付計画備置の期間としては、株式交付計画備置開始日から効力発生日後6ヶ月を経過する日までと定められています。

3. 株主総会における株式交付計画の承認

株式交付を行う親会社は、効力発生日の前日までに株主総会の特別決議(会社法309条2項12)によって、株式交付計画の承認を得る必要があります。(改正会社法816条の3)。株式交付親会社(譲受側)によって作成された株式交付計画は、株主総会開催の2週間前より本店に備置され特別決議にて決議されることになります。ただし、譲渡人に対して交付する株式交付親会社(譲受側)から株式交付子会社の株主(譲渡側)に支払われる株式等の対価の合計額が、株式交付親会社(譲受側)の純資産額の1/5を超えない場合、株主総会決議は省略することが可能です(改正会社法816条の4)。注意点としては、株式交付の場合、子会社でない会社を子会社化するためのスキームであるため、他の組織再編スキームで認められている略式手続と呼ばれる手続は認められていないことに注意が必要です。

4. 反対株主の株式買取請求権

株式交付親会社(譲受側)の反対株主を守るために、株式買取請求権が存在します。株主交付親会社(譲受側)の反対株主は、株式交付親会社(譲受側)に対して、保有する株式を公正な価格で買い取ってもらうことを請求する権利があります(改正会社法816条の6)。しかし、株式交付の場合、株主総会の特別決議を省略した場合など株式買取請求権が必ず認められるとは限らないことに注意が必要です。

5.債権者異議の手続について

株式交付では株式交付親会社(譲受側)が支払う対価のうち、株式以外の金銭等を含む場合、株式交付親会社(譲受側)の債権者は、一定期間内であれば株式交付に対する異議を申し立てることが可能です(改正会社法816条の8第1項)。

6.株主への通知・公告

株式交付親会社(譲受側)は、株主総会で承認された株式交付計画の内容等について自社の株主へ通知する義務があります(改正会社法774条の4第1項)。また、株式交付子会社(譲渡側)の株主に対しても、株式交付の内容について通知し保有する株式交付子会社(譲渡側)の譲渡に応じてくれる株主を募集します。すべての株式を取得することも可能ですが、過半数以上の株式が取得できれば、全株式の取得は必要ありません。

7.株式交付申込手続および株式交付の効力発生

効力発生日に、株式交付親会社(譲受側)と株式交付子会社(譲渡側)の間で、株式と対価の授受を持って、株式交付親会社(譲受側)の株式交付手続きが完了します。株式交付手続き完了後、株式交付親会社(譲受側)は、株式交付子会社(譲渡側)の株主名簿の書換が必要となりますので忘れないように実施してください。

8.事後開示書類の備置に関する規定

株式交付親会社(譲受側)は効力発生日以降、株式交付に際して譲り受けた株式交付子会社(譲渡側)の株式の数やその他の株式交付に関する事項を記載または記録した書面や電磁記録を作成し、効力発生日から6ヶ月間、株式交付親会社(譲受側)の本店に備え置くことが必要です(改正会社法616条の10)。本店への備置の開始時期は、明確に定められていませんが、できるだけ速やかに実施するようにしてください。

株式交付子会社(譲渡側)の手続

株式交付子会社(譲渡側)が譲渡制限株式発行会社である場合、株式交付に限らず株式の譲渡承認手続を経る必要があります。以下に譲渡制限会社における一般的な承認手続きの流れを記載しますので、参考にしてみてください。

株式譲渡承認請求とは

株式譲渡承認請求とは、譲渡制限株式を保有する株主が、会社に対して株式譲渡の承認を求める書面のことを言います。一般的には、譲渡を希望する株主本人が提出する書面となりますが、株主から委任を受けた代理人でも提出が可能です。

株式譲渡の承認方法

株式譲渡承認請求を受けた会社は、会社が定款で定めた承認機関によって「承認決議」を行います。取締役会設置会社の場合は「取締役会」、取締役会が未設置の会社の場合は「株主総会」が承認機関に定められていることが一般的です。いずれにせよ、過半数の取締役または株主の参加が必要で、出席した取締役または株主の議決権の過半数の賛成があれば、承認することが可能です。

▷関連:株式譲渡制限会社とは|定款・メリットとデメリット・譲渡手続

株式交付の税務・会計

株式交付の主に税務面について概要を説明します。

税制適格要件に該当すれば、譲渡側は課税繰り延べ

株式交付制度は、M&Aの活用を促進することを目的に設けられた制度で、税務上のハードルを抑えるような配慮がされています。具体的には、譲渡側の株主が株式交付によって保有株式を譲渡し、その対価として親会社(譲受側)の株式などの交付を受けた際に生じる譲渡損益に対しての課税が繰り延べられます。この繰り延べ課税の条件としは、譲渡側が対価として交付を受けた株式や現金等のうち、80%以上が株式の価額であることが要件となります。

2023年10月以降の株式交付は要注意

税制改正により、2023 年10 月1 日以後に行われる株式交付について、株式交付後の株式交付親会社(譲受側)が同族会社※に該当する場合、課税繰延措置の対象外となりました。オーナー経営者が保有する対象会社株式を資産管理会社に移転する場合には、株式交付を利用した課税繰延措置の適用対象外となったということです。

※ 同族会社とは、上位3人もしくはグループの持株割合が50%超の会社のこと

この改正は、株式交付がM&Aの促進を目的に制定されたにもかかわらず、その目的にそぐわない利用のされかを税制面から抑制するものです。また、純粋なM&A を目的とする株式交付であっても株式交付親会社(譲受側)が、同族会社の場合には課税繰延措置の対象外になります。これは株式交付親会社(譲受側)が未上場会社のみならず、上場会社であっても注意が必要です。

▷関連:株式譲渡とは|中小企業の目的・メリットとデメリット・従業員の処遇

譲受側の会計処理の概要

株式交付は、株式交換等と同様、組織再編行為に該当します。そのため、「企業結合に関する会計基準」に準じて会計処理を行うことになります。したがって、「取得」とされた企業結合に該当する場合、原則として譲受株式は時価を基礎として算定することになります。

M&Aにおける株式交付のまとめ

株式交付は譲受企業の株式を対価として譲渡企業を子会社化する組織再編スキームで株式交換と異なり50%超の取得で柔軟に対応できます。資金調達が不要で譲渡側には課税繰延措置もあり便利な手法ですが少数株主が残るリスクや手続の流れを理解し経営戦略に活用することが重要です。

みつきコンサルティングは税理士法人グループのM&A仲介会社として15年以上の業歴があり中小企業M&Aに特化した経験豊富なM&Aアドバイザーが多数在籍しています。みつき税理士法人と連携し税務面や法務面のサポートもワンストップで対応可能ですのでM&Aのご検討の際はみつきコンサルティングにご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 名古屋法人部長/M&A担当ディレクター

-

人材支援会社にて、海外人材の採用・紹介事業のチームを率いて新規開拓・人材開発に従事。みつきコンサルティングでは、強みを生かし人材会社・日本語学校等の案件を中心に工事業・広告・IT業など多種に渡る案件支援を行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月7日化学品商社の売却|毒劇物登録とSDS対応が効くM&A評価と事例

2026年8月7日化学品商社の売却|毒劇物登録とSDS対応が効くM&A評価と事例- 2026年8月7日鉄鋼商社の売却|粗鋼減産下のひも付き取引と加工機能のM&A評価

- 2026年8月7日管材卸の売却|改正下水道法で広がる更新需要とM&A評価の着眼点

- 2026年8月6日建材問屋の売却|木材相場と非住宅木造が動かすM&A譲渡価格と事例