会社や事業を譲渡するとき、売掛金などの債権は契約を結ぶだけでは自動的に移りません。事業譲渡では債権・債務を一つずつ承継させる必要があり、対抗要件の具備や債務引受の同意が思わぬ落とし穴になります。本記事は譲渡オーナーの視点から、M&Aでの債権承継の手順、クロージングまでの段取り、債務超過時の注意点、株式譲渡との違いまでを整理します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

事業譲渡で債権はどう承継されるのか

「契約書に印鑑を押せば、売掛金もそのまま相手に移る」。そう思い込んでいた譲渡オーナーは少なくありません。事業譲渡では、ここが最初のつまずきになります。全体像が曖昧なら、先に事業譲渡の基本的な手続と流れと、会社ごと引き継ぐ株式譲渡という承継の仕組みを押さえておくと、債権承継の位置づけが見えてきます。

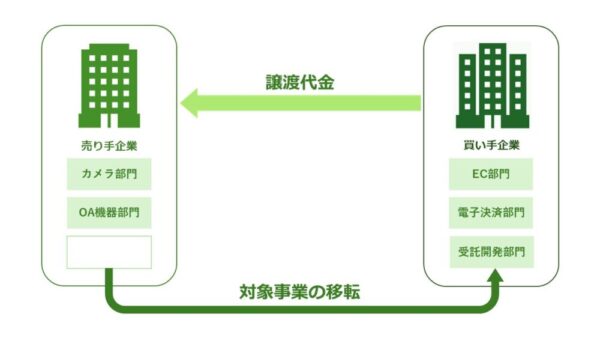

事業譲渡は資産・負債を個別に選んで引き継ぐ

事業譲渡とは、会社が営む事業の全部または一部を、別の会社へ売り渡す取引です。会社の器ごと動かす株式譲渡と違い、譲り渡す資産・負債・契約を一つずつ選べます。引き継ぐ債権も、引き継ぐ債務も、当事者の協議で決まります。だからこそ、契約に書かれていない債権は移りません。逆に、移すと決めた債権でも、契約締結だけでは効力が完結しないのです。

債権承継には契約と対抗要件の二段構えが要る

ここが事業譲渡の肝です。譲渡対象に売掛金を含めると合意しても、それで取引先に主張できるわけではありません。債権を実際に移すには、債権譲渡の契約と、債務者や第三者に対抗するための要件の具備という二段階が必要になります。手続を一つ飛ばすと、譲受企業が回収できない、あるいは二重弁済が起きます。現場で見る承継ミスは、この二段構えの理解不足から生まれることがあります。

M&Aで譲渡オーナーが債権承継をどう設計するか

債権承継は事務手続の話に見えて、実は譲渡条件そのものに直結します。何をどこまで引き継ぐかで、譲渡価格もクロージングの段取りも変わるからです。譲渡オーナーが交渉の主導権を握るには、設計の視点が欠かせません。

承継する債権・しない債権を契約で線引きする

売掛金、貸付金、保証金。事業に紐づく債権は種類が多く、すべてを譲受企業が欲しがるとは限りません。回収不能が見込まれる不良債権は譲渡対象から外す、長期の貸付金は譲渡オーナー側に残す。こうした線引きを事業譲渡契約書での承継範囲に落とし込みます。曖昧なまま進めると、引渡し後に「これは聞いていない」という争いに発展しがちです。

クロージングまでに対抗要件を整えるスケジュール

債権承継は調印で終わりません。引渡し日(クロージング)に向け、通知や承諾の段取りを逆算しておく必要があります。

売掛金の引継ぎでつまずく典型例

当社の支援現場で目立つのが、主要取引先への通知が後手に回るケースです。例として、年商10億円ほどの卸売業で事業を譲渡した際、上位3社の売掛金が全体の6割を占めていました。この3社への確定日付のある通知をクロージング当日に集中させたため、一部の入金が旧口座へ流れ、精算に2か月を要しました。実務では、機密保持に配慮しつつ、影響度の大きい取引先から通知の優先順位を組むのが定石です。下表のような承継チェックを、引渡し前に一度通しましょう。

| 確認項目 | 確認の中身 | 放置した場合のリスク |

|---|---|---|

| 承継債権の特定 | 譲渡する債権を相手・金額・発生原因で一覧化したか | 対象範囲の認識ずれ、引渡し後の紛争 |

| 対抗要件の段取り | 通知・承諾・登記のいずれで備えるか決めたか | 取引先への主張不能、二重弁済 |

| 譲渡制限特約 | 取引基本契約に譲渡禁止の定めがないか | 承諾なしの譲渡で効力が制限される |

| 債務側の同意 | 免責的に移す債務について債権者同意を得たか | 債務から解放されない、譲渡条件の崩れ |

| 入金口座の切替 | クロージング後の振込先を取引先へ周知したか | 旧口座入金の発生、精算の長期化 |

債権の承継方法と第三者対抗要件

ここからは少し実務的になります。売掛金などの債権を譲受企業へ移す具体的な流れを、順を追って確認しましょう。なお会社ごと引き継ぐ株式譲渡では、こうした個別の移転手続そのものが不要です。

債権譲渡契約の締結

譲渡対象の債権は、事業譲渡契約書の本文や別紙に対象となる相手方・金額・発生原因を記載して特定するのが基本です。ただし、売掛金など個別の債権を明確に移転させたい場合は、必要に応じて別途、債権譲渡契約書を取り交わすことがあります。将来発生する売掛金をまとめて移すなら、その範囲も明記しておきます。

債務者対抗要件と第三者対抗要件

契約だけでは取引先に「債権者が変わった」と主張できません。民法467条は、債権譲渡を相手に対抗するための要件を定めています。譲渡人から債務者への通知、または債務者の承諾があってはじめて、譲受企業は取引先に弁済を求められます(債務者対抗要件)。さらに、その通知や承諾を確定日付のある証書で行えば、債務者以外の第三者にも対抗できます(第三者対抗要件)。

確定日付のある証書による通知・承諾

実務でよく使うのが内容証明郵便です。配達証明を付ければ、いつ・誰に届いたかが残ります。二重譲渡が起きた場合、確定日付のある通知が先に到達した側が優先されます。だからこそ、日付の証拠を残すことが重要になります。

債権譲渡登記の活用

取引先が多数にのぼる事業では、一社ずつ通知するのは手間がかかります。譲渡人が法人なら、法務局で債権譲渡登記を行う方法があります。登記によって第三者対抗要件を一括で備えられるため、債務者への個別通知を後追いで進める設計が組めます。多数の売掛先を抱える小売・卸売の譲渡では、現実的な選択肢になります。

譲渡制限特約の確認

見落とされがちなのが、取引基本契約に潜む譲渡禁止の定めです。「債権を第三者に譲渡してはならない」とする条項があると、原則として取引先の承諾が必要になります。事業譲渡が決まってから慌てて契約書を読み返し、特約に気づくケースがあります。承継する債権の元になっている契約は、早い段階で棚卸ししておきましょう。

債務の承継方法と債権者の同意

債権が移れば、対になる債務の扱いも整理が要ります。事業譲渡での債務の引継ぎには、大きく2種類があります。

免責的債務引受

譲受企業だけが新しい債務者となり、譲渡企業は債務から完全に抜ける方法です。譲渡オーナーにとっては身軽になれる利点があります。ただし、債権者にしてみれば支払う相手が変わるため、損失を被るおそれがある。そこで債権者の同意が欠かせません。通常は譲渡企業・譲受企業・債権者の三者で合意します。

併存的債務引受(重畳的債務引受)

元の譲渡企業と譲受企業が、連帯して債務を負う方法です。債権者にとって不利益が生じないため、譲渡企業と譲受企業の合意だけで成立します。手続が軽い反面、譲渡企業が債務から解放されない点に注意が必要です。事業を手放したつもりが、保証だけ残っていた。そんな状態を避けるには、どちらの方式で抜けるのかを早めに決めておくことです。

個人保証・金融機関借入の扱い

中小企業の事業譲渡で最も神経を使うのが、金融機関からの借入と個人保証です。借入を譲受企業に引き継ぐには、金融機関の同意が前提になります。同意が得られなければ免責的に抜けることはできません。売主とって、借入や連帯保証をどう外していくかは、極めて重要なテーマになります。

株式譲渡・会社分割と比べた承継の違い

事業譲渡の債権承継が煩雑に見えるのは、他の手法と比べると分かりやすくなります。同じく事業を切り出す会社分割は、引き継ぐ債権債務を選べる点では似ています。それでも、個々の移転手続が要る事業譲渡に対し、会社分割は包括的に承継する点が異なります。

下表は、3つの手法の承継方法を比べたものです。

| 比較項目 | 事業譲渡 | 株式譲渡 | 会社分割 |

|---|---|---|---|

| 取引の対象 | 事業(資産・負債・契約関係) | 会社の発行済株式 | 事業(資産・負債・契約関係) |

| 債権・債務の承継 | 契約で定めた範囲を個別に承継 | 会社ごと包括的に承継 | 分割契約で定めた範囲を包括的に承継 |

| 移転の手続 | 債権譲渡・債務引受を個別に実施 | 個別の移転手続は不要 | 個別の移転手続は原則不要 |

| 債権者保護手続 | 原則不要(債務の免責的引受には同意が必要) | 不要 | 必要 |

| 税務上の取扱い | 消費税・不動産取得税が課税対象 | 株式の譲渡益に課税 | 消費税は対象外、不動産取得税は要件次第 |

後継者不在で会社を丸ごと譲るなら、手続が軽く債権債務を包括的に引き継げる株式譲渡が選ばれやすい。一方、特定の事業だけ切り出したい、簿外債務を持ち込みたくないという譲受企業の事情があれば事業譲渡が向きます。どちらが自社に合うかは、株式譲渡と事業譲渡の選び方を踏まえて判断するとよいでしょう。税負担を含めて比べたい場合は会社分割との承継方法の違いも参考になります。

債務超過でも事業譲渡で承継できるか

「うちは債務超過だから売れないのでは」。そんな相談は決して少なくありません。結論から言えば、債務超過の状態でも事業譲渡は可能です。ただし、進め方には注意が要ります。

個別資産・事業だけを切り出して譲渡する

債務超過そのものを相手に背負わせるわけではありません。採算の取れる事業や価値ある資産を選んで移し、過大な債務は譲渡企業側に残します。譲渡代金を主力事業の立て直しや借入の返済に充てることとして。こうした再編は、債務超過企業のM&Aの進め方として一定の道筋があります。赤字だからと諦める前に、切り出せる価値がないかを点検する価値はあります。

詐害行為・債務逃れと見られないための備え

債務超過企業の事業譲渡で最も警戒すべきは、債権者から「債務逃れだ」と疑われることです。ここを甘く見ると、後で取引が覆りかねません。

資産を動かさずクロージングを迎える

譲渡が完了する前に対象資産を処分したり、安値で身内に移したりするのは禁物です。極端に不当な価格での譲渡は、債権者を害する行為として取り消される(詐害行為取消権)おそれがあります。表明保証にも反します。資産は引渡しまで動かさない。シンプルですが、守れないと信用を一気に失います。

商号続用時の弁済責任

譲渡企業の商号を譲受企業がそのまま使い続ける場合、会社法により、譲受企業も譲渡企業の債務について弁済責任を負います。債務を引き継がない契約にしていても適用される点が落とし穴です。屋号を続用するなら、免責の登記を行うことで責任を免れられます。譲受側にとっては看板の価値を保ちたい場面でもあり、ここは双方の利害が交差します。

事業譲渡の債権承継に関するFAQ

実際の相談で繰り返し聞かれる論点をまとめます。

引き継ぐ売掛金の取引先には、原則として通知か承諾が必要です。数が多い場合は債権譲渡登記でまとめて第三者対抗要件を備える方法もあります。現場では、入金額の大きい取引先から優先して段取りを組みます。

通知は譲渡人、つまり売り手側が出すのが原則です。買い手が代理人として出すことは認められますが、債権者代位による方法は使えません。誰が・いつ出すかをクロージング前に契約で決めておくと、混乱を避けられます。

契約に明記した債務だけを引き継ぐのが原則なので、未把握の簿外債務は基本的に承継しません。会社ごと引き継ぐ株式譲渡と異なる利点です。ただし商号を続用すると弁済責任が及ぶ場合があり、ここは個別に確認が要ります。

移せないわけではありませんが、原則として取引先の承諾が要ります。承諾を得る時間を見込んで、影響の大きい契約は早めに棚卸ししておくのが安全です。条項の有無は基本契約書次第なので、まず原本を確認しましょう。

事業譲渡の債権承継を成功させるための要点

事業譲渡では、売掛金などの債権は契約だけでは移らず、債権譲渡契約と対抗要件の具備という二段構えが欠かせません。債務の引継ぎも免責的か併存的かで譲渡オーナーの抜け方が変わり、債務超過時には詐害行為や商号続用の責任にも目を配る必要があります。手続の一つひとつが、引渡し後の安心に直結します。

会社の将来を託す相手選びと条件設計に、迷いはつきものです。当社は税理士法人グループのM&A仲介会社として、中小企業の会社売却・事業承継を数多く支援してきました。債権債務の承継から税務・法務までワンストップで伴走しますので、事業譲渡をご検討の際はお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第四部長/M&A担当ディレクター

-

国内証券会社(現SMBC日興証券)にてクライアントの資産運用を支援。みつきコンサルティングでは、消費財・小売業界の企業に対してアドバイザリーを提供。事業承継案件のみならず、Tech系スタートアップへの支援も行う。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年6月30日レーマン方式とは|M&Aの成功報酬の計算方法と4種類・注意点

2026年6月30日レーマン方式とは|M&Aの成功報酬の計算方法と4種類・注意点- 2026年6月25日M&Aの完全成功報酬とは?仲介手数料の仕組みとメリット・注意点

- 2026年6月19日ハッピーリタイアとは|経営者がM&Aで実現する引退と創業者利益

- 2026年6月11日黄金株とは|事業承継・M&Aでの拒否権付株式の活用と注意点