M&Aアドバイザリー契約(仲介契約)は、会社売却を任せる相手と最初に結ぶ大切な契約です。専任か非専任か、報酬は完全成功報酬か、テール条項の範囲は妥当か。確認を誤ると、想定外の費用や情報漏えいにつながります。締結までの流れ、契約形態と費用相場、必ず確認したい条項を、中小企業の譲渡を支援してきた立場から整理しました。仲介会社選びと相談の判断にお役立てください。

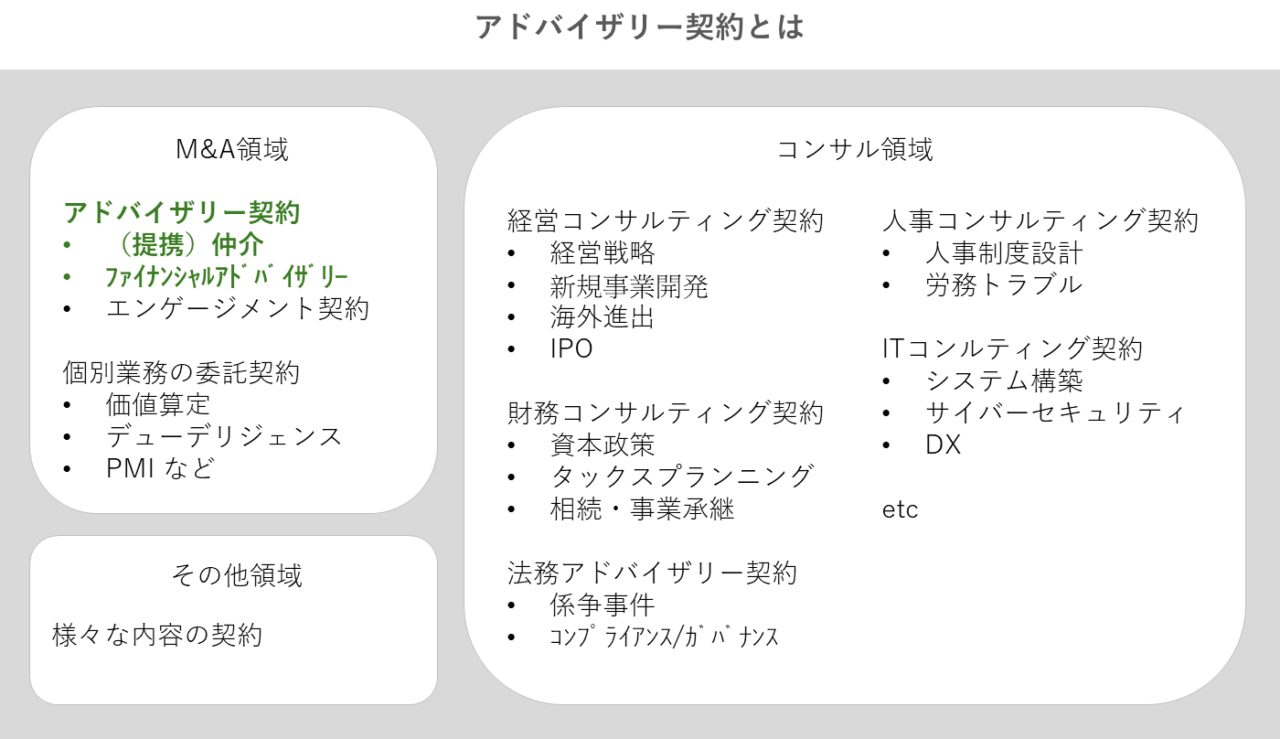

M&Aアドバイザリー契約とは(仲介契約・提携仲介契約の位置づけ)

「会社を売りたいが、何から手をつければいいのか」。相談の入口で必ず登場するのが、M&Aアドバイザリー契約です。提携仲介契約とも呼ばれ、譲渡オーナーとM&A仲介会社が結ぶ業務委託契約の一種にあたります。

会社売却そのものの進め方はM&A仲介の全体像で扱っています。本記事は、その入口となる契約に的を絞ります。

なぜ専門家との契約が必要なのか

M&Aでは、企業価値の評価、譲受企業の選定、デューデリジェンス(買収監査)への対応など、財務・法務・税務の知識が同時に問われます。社内だけで賄える中小企業は、そう多くありません。だからこそ、専門会社に委託して伴走してもらう形が一般的です。仲介会社が案件を正式に受託することを、業界ではマンデートの獲得と呼びます。

業務委託契約・コンサル契約・顧問契約との違い

アドバイザリー契約は、似た名前の契約と混同されがちです。違いを一度整理しておくと、契約書を読むときに迷いません。

業務委託契約との違い

業務委託契約は、社内で対応しきれない仕事を外部に任せる契約の総称です。アドバイザリー契約はその一種で、法的には準委任契約に近い性質を持ちます。成果物の完成を約束するのではなく、専門的な助言と支援を提供する点が軸になります。

コンサルティング契約との違い

M&Aコンサルティング契約は、実現したい構想に向けた総合的な助言までを射程に入れます。対してアドバイザリー契約は、成約の支援に主眼があります。とはいえ両者に明確な法的定義はなく、現場では呼称が混在しているのが実情です。

顧問契約との違い

顧問契約は、毎月定額で継続的に相談できる契約です。アドバイザリー契約は、成約という到達点を見据えた期限付きの契約で、成功報酬が組み込まれます。ゴールの有無、と言い換えてもいいかもしれません。

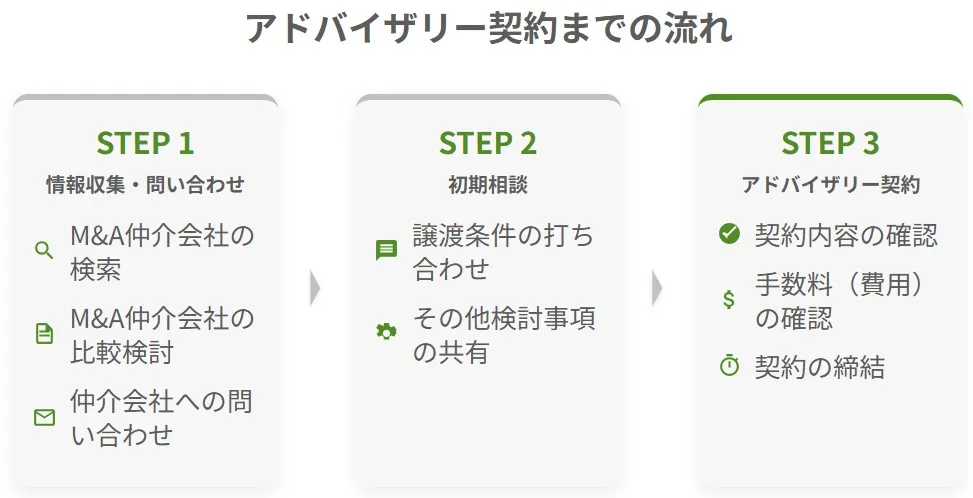

アドバイザリー契約を結ぶまでの流れ(締結のタイミング)

契約は、いきなり結ぶものではありません。問い合わせから初期相談を経て、納得したうえで締結に進みます。譲渡オーナーが踏む3つの段階を、順に見ていきましょう。

ステップ1 情報収集と問い合わせ

最初の段階では、「自社は売れるのか」「いくらで売れるのか」「どんな相手がいるのか」といった素朴な疑問が浮かびます。この時点での比較検討が、後の満足度を大きく左右します。

仲介会社の探し方

探し方は二つあります。公式サイトなどで自ら情報を集める方法と、顧問税理士や取引銀行に紹介を仰ぐ方法です。M&Aの相談先を比較した記事も参考になります。誰に最初の一歩を相談するかで、進み方は変わります。

比較で見るべき点

サポート体制、成約実績、取扱規模や業種、そして手数料体系。とくに中間金の有無と最低報酬額は、後から効いてきます。属性の異なる複数社を仮選定し、横並びで眺めると違いが見えてきます。

ステップ2 初期相談と譲渡条件のすり合わせ

問い合わせ後、初回面談に進みます。多くはオンラインです。希望する時期、譲渡対象の範囲、価格の目安などを共有し、進めるべきかどうかを一緒に見極めます。

この段階で話す主な内容

譲渡スキーム(株式譲渡か事業譲渡か)、過去3期分の決算書をもとにした簡易な企業評価、譲渡後の役員・従業員の処遇、役員退職金の希望。親族内承継や社内承継と比べる視点も、この場に持ち込んで構いません。

秘密保持契約の締結

情報が漏れれば、従業員の動揺や取引先の不安を招きます。だからこそ、初期段階で秘密保持契約の締結時期を押さえることが欠かせません。NDAとCAは呼び方が違うだけで、同じ秘密保持契約を指します。

ステップ3 アドバイザリー契約の締結

検討を前に進めると決めたら、いよいよ契約です。契約書のドラフトを確認し、業務範囲、報酬体系、契約期間(通常は6か月から1年)に納得したうえで署名・捺印へ進みます。

締結後に始まること

署名を終えると、譲受企業候補の探索と交渉が本格化します。ただし、ここで決まるのは「検討を進めること」であって、譲渡そのものではありません。最終判断は、その後のイベントを経て、熟考のうえで下せます。

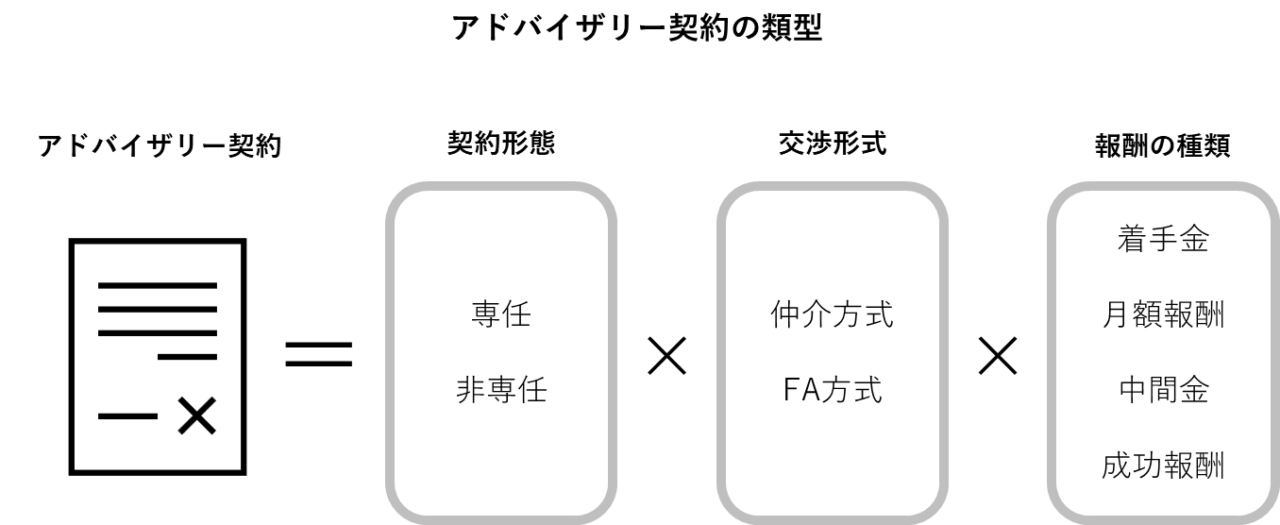

アドバイザリー契約の種類(契約形態・交渉形式・報酬)

アドバイザリー契約の中身は一様ではありません。契約形態、交渉形式、報酬の三つの軸の組み合わせで決まります。それぞれを分解してみましょう。

契約形態(専任か非専任か)

一つ目の軸は、依頼先を一社に絞るかどうかです。情報管理を重視するか、提案の比較を重視するか。発想の出発点が分かれます。

専任契約

契約期間中は他社に依頼できない形態です。窓口が一本化されるため情報漏えいのリスクを抑えやすく、仲介会社も腰を据えて取り組みます。半面、担当者と相性が合わなくても期間中は乗り換えにくい点には注意が要ります。

非専任契約

複数社と同時に契約できる形態です。各社の提案を比べられる一方、情報の管理範囲が広がり、会社間の調整に手間もかかります。中小企業の友好的なM&Aでは、専任を選ぶケースが多数を占めます。

下表に、専任契約と非専任契約の特徴を整理しました。

| 比較項目 | 専任契約 | 非専任契約 |

|---|---|---|

| メリット | 情報漏えいリスクを抑えやすい 仲介会社が注力しやすい | 各社の査定・提案を比較できる 担当者のミスマッチを避けやすい |

| デメリット | 期間中は他社へ乗り換えにくい 候補先が限定される場合がある | 情報管理の範囲が広がる 会社間の調整に手間がかかる |

相性が合わずに見直したくなったときの専任契約の解除の段取りも、結ぶ前に知っておくと安心です。

交渉形式(仲介方式かFA方式か)

二つ目の軸は、仲介会社がどの立場で交渉に関わるかです。中立に立つか、片側に立つか。ここで進め方が分かれます。

仲介方式

同じ仲介会社が譲渡側と譲受側の双方に関わり、中立の立場で利害を調整します。国内の中小M&Aはほとんどが友好的に進むため、合意に至りやすいこの方式が主流です。成約後に禍根を残しにくい利点もあります。

アドバイザリー方式(FA方式)

譲渡側と譲受側がそれぞれ別のアドバイザーと契約し、各自が依頼者の利益最大化を目指します。上場企業同士やクロスボーダーの大型案件で多く採られる形です。アドバイザリーと仲介の違いは、立ち位置の差として捉えると整理しやすいでしょう。

下表で、仲介方式とアドバイザリー方式(FA方式)を比べます。

| 比較項目 | 仲介方式 | アドバイザリー方式(FA方式) |

|---|---|---|

| 契約相手 | 同じ会社が双方と契約 | 双方が別の会社と契約 |

| 主な利点 | 中立調整で成約しやすい 早期にまとまりやすい | 片側の利益を最大化しやすい |

| 主な留意点 | 利益相反の可能性 | 交渉が長期化しやすい |

| 典型例 | 中小企業のM&A | 上場企業・海外企業のM&A |

仲介方式には利益相反の可能性がつきまといます。後述する禁止規定が契約書に入っているか、結ぶ前に確かめておくと安心です。

報酬体系と相場

三つ目の軸が報酬です。中小企業のM&Aでは、確認すべき勘所がはっきりしています。中間金があるか、最低報酬がいくらか。この二点を外さないことが肝心です。

着手金

契約時に支払う費用で、成否にかかわらず返還されないのが通例です。かつては100万〜300万円ほどが目安でした。近年は、着手金を不要とする会社が大半を占めています。

月額報酬(リテイナーフィー)

成約まで毎月支払う形の費用です。月額30万〜200万円程度が相場とされてきました。これも、いまは設定しない会社が多数派になっています。

中間金

基本合意の締結時などに発生する、成功報酬の前払い的な費用です。成功報酬の10〜20%、または定額で100万〜250万円ほど。不成立でも戻らないため、有無は必ず確かめたいところです。

成功報酬とレーマン方式

成約時に、取引金額に応じて発生する費用です。レーマン方式の計算で算定するのが一般的で、料率はおおむね1〜5%。最低報酬は1,000万〜2,500万円程度に設定されることが多く、会社差が大きい部分です。

下表は、レーマン方式の料率テーブルの一例です。成約金額には役員退職金なども含まれます。

| 成約金額の区分 | 料率 |

|---|---|

| 5億円以下の部分 | 5% |

| 5億円超10億円以下の部分 | 4% |

| 10億円超50億円以下の部分 | 3% |

| 50億円超100億円以下の部分 | 2% |

| 100億円超の部分 | 1% |

算定基礎で手取りは変わる

見落とされがちなのが、料率を掛ける「基礎」です。株式価値に掛けるのか、負債も含む移動総資産に掛けるのか。同じ料率でも、借入のある会社ほど後者で報酬が膨らみます。借入が当たり前の中小企業では、ここが手取りを左右する分かれ目になります。

支援現場では、見積書の料率だけでなく算定基礎まで読み解くようお伝えしています。M&A手数料の相場を25社規模で比べた記事も、判断材料として併せてご確認ください。

契約書に必ず盛り込みたい重要条項

雛形を眺めても、どこを見ればよいか分かりにくいものです。中小企業庁のガイドラインや実務を踏まえ、譲渡オーナーが確認すべき条項に絞って整理します。

業務の範囲

企業価値の算定や交渉支援を、どこまで担ってもらえるのか。仲介の場合、確定的な価値評価はできず、必要に応じて士業等専門家の意見を求める運用が示されています。範囲のあいまいさは、後の「言った言わない」の火種になりがちです。

報酬体系

着手金、中間金、月額、成功報酬の有無と金額、そして算定方法。第3版ガイドラインは、料率の算定基準や担当者の保有資格・経験年数・成約実績まで、契約前の具体的な説明を仲介会社に求めています。

有効期間と中途解約

期間は6か月から1年が一般的で、自動更新の有無も要確認です。解約の手続、通知の期限、違約金の有無まで目を通しておきましょう。乗り換えたくなったときに、出口があるかどうか。それが安心材料になります。

テール条項

契約終了後でも、紹介された相手と一定期間内に成約すれば報酬が発生する取り決めです。第3版ガイドラインは、対象を関与した買い手候補に限定し、期間も合理的な範囲(おおむね2〜3年以内)に収めるべきと示しています。テール条項の適用範囲が狭く絞れているかを確認してください。

直接交渉の禁止と秘密保持

仲介を介さず当事者が直接交渉することを禁じる条項です。仲介会社を守る規定ですが、過度に広いと通常の事業活動まで縛りかねません。対象範囲を当事者間で共有し、契約書に正しく反映されているかを見ます。

利益相反の禁止と免責

仲介方式では、構造的に利益相反が起こりえます。第3版ガイドラインは、譲受側からの追加手数料の取得などを禁止行為として明示し、契約書に仲介会社の義務として定めるよう求めています。アドバイザーの責任範囲(免責)も、併せて確認したい論点です。

契約前のセルフチェックリスト

署名の前に、当社が相談現場でお渡ししている確認項目を共有します。一つでも空欄が残るなら、納得いくまで質問してから進めて構いません。

- 中間金の有無と、不成立時の返還条件を確認したか

- 成功報酬の算定基礎が、株式価値か移動総資産かを把握したか

- 最低報酬の金額と、小規模案件への柔軟性を聞いたか

- テール条項の対象と期間が、関与候補・数年内に絞られているか

- 個人保証の解除を、契約や交渉でどう扱うか整理したか

- 専任の縛りと、解約・違約金の条件を読んだか

借入のある会社なら、個人保証の解除をどう設計するかは外せません。チェックリストの一行を、自社の状況に置き換えてみてください。

アドバイザリー契約のメリットとデメリット

完全成功報酬の会社を選べば、金銭的な持ち出しを気にせず専門家の力を借りられます。利点と注意点を、譲渡オーナーの目線で並べます。

締結するメリット

主な利点は、三つに集約できます。

M&Aを有利に進める体制が整う

M&Aには高い専門性と経験が要ります。委託することで、想定されるトラブルを先回りで防ぎ、交渉を有利な土俵に乗せやすくなります。準備が整うほど、譲渡オーナーの選択肢は広がります。

社内の負担が軽くなる

各フェーズの実務は、量も専門性も相当なものです。社外に託せれば、本業を回しながらM&Aを進められます。経営の手を止めずに済む安心は、小さくありません。

条件に合う相手に出会える

自力の探索では、候補はどうしても狭くなりがちです。仲介会社のネットワークを使えば、譲渡側と譲受側の希望が噛み合う相手に巡り会う確率が上がります。

締結するデメリット

一方で、報酬体系や制約面には注意が要ります。

着手金型は不成立時の損失が残る

着手金や中間金が発生する体系だと、成約しなくても戻ってきません。完全成功報酬かどうかで、リスクの重さは大きく変わります。

希望どおりの相手が現れるとは限らない

条件が担当者に正しく伝わらないと、理想と遠い候補が並ぶこともあります。希望は具体的に、優先順位をつけて共有するのが得策です。

直接交渉などの制約がかかる

直接交渉の禁止など、一定の制約が課される場合があります。必要な縛りではありますが、範囲が妥当かは結ぶ前に見ておきたいところです。

失敗しないアドバイザリー契約の注意点

初めてのM&Aでつまずかないために。契約の前に押さえたい勘所を、公的な制度と現場の視点から挙げます。

ガイドライン準拠と登録の有無を確かめる

中小企業庁の中小M&Aガイドラインは、2024年8月に第3版へ改訂されました。準拠の手掛かりはM&A支援機関登録制度への登録で、約3,000件が登録済みです。データベースに載らない会社は、候補から外して差し支えありません。

とはいえ、2025年1月には初の登録取消し事例も出ました。登録は最低条件にすぎません。登録制度の見極め方やガイドライン第3版の要点を踏まえ、中身で見極める姿勢が要ります。

特定事業者リストを使える会社を選ぶ

不適切な譲受候補の情報を会員間で共有する仕組みが、M&A支援機関協会の特定事業者リストです。2024年10月に始まり、2025年4月に運用が厳格化されました。これを参照できる会社なら、問題のある相手を入口で避けやすくなります。

仲介会社の系統を理解して選ぶ

見落とされがちですが、仲介会社にも系統があります。母体の違いは、強みの違いに直結します。

M&A仲介会社は、上場会社系、非上場会社系、会計事務所系(士業系)の三つに大きく分かれます。会計事務所系は、公認会計士や税理士が母体に在籍し、譲渡益の税負担を抑えるスキーム設計や、精度の高い財務分析を得意とします。みつきコンサルティングは、この会計事務所系・士業系を代表するM&A仲介会社の一つです。

系統ごとの顔ぶれは上場・非上場・会計系の一覧で、選び方の物差しは仲介会社の比較ポイントで確認できます。母体の専門性は、最終的な手取りに効いてきます。

企業規模に合う交渉方式を選ぶ

大型案件ならFA方式、中小企業なら仲介方式。規模と相性で選ぶのが基本です。仲介方式は双方の希望を見ながら調整するため、交渉が円滑に進みやすく、費用面でも効率的になりやすい形です。

アドバイザリー契約のひな型・雛形の入手と使い方

「雛形をそのまま使えないか」と聞かれることがあります。結論から言えば、ひな型は出発点であって、ゴールではありません。

どこで入手できるか

経済産業省の中小M&Aガイドラインの参考書式には、仲介業務委託契約書のサンプルが収められています。各種団体も会員向けに様式を提供しています。まずは公的な書式に目を通すのが堅実です。

そのまま使ってはいけない理由

雛形は、最大公約数にすぎません。報酬の算定基礎、テール条項の範囲、個人保証の扱いなどは、案件ごとに調整が要ります。条文の意味を理解しないまま署名すると、自社に不利な条件を見逃しかねません。一読して終わり、にしないことです。

M&Aアドバイザリー契約に関するFAQ

契約をめぐって、売り手の経営者からよく寄せられる質問をまとめました。自社の状況に近いものから読んでみてください。

解約条項と契約形態によります。専任契約でも、解約の手続や通知期限を満たせば見直せる場合が多いです。ただし着手金や中間金は戻らないのが通例で、テール条項が残ることもあります。現場ではまず、出口の条件まで確認してから署名するようお勧めしています。

いいえ。最近は着手金や中間金を取らない完全成功報酬の会社が多数です。ただし最低報酬は設定されます。費用の総額は、料率だけでなく算定基礎と最低報酬で決まると考えてください。

情報管理を重視するなら専任、提案を比較したいなら非専任が向きます。中小企業の友好的なM&Aでは、漏えいリスクを抑えやすい専任が選ばれることが多いです。担当者との相性も含めて判断しましょう。

必要になる場面は多いです。仲介方式なら同じ会社が双方に関わり、FA方式なら買い手も自社のアドバイザーと契約します。買収の規模や交渉方針に応じて、立場に合った契約形態を選ぶ形になります。

雛形は確認の出発点で、契約条件の交渉や相手探しまでは賄えません。とくに報酬や保証の条項は、案件ごとの調整が前提です。条文の意味を確かめながら専門家と進めるほうが、結果的に近道になります。

M&Aアドバイザリー契約のまとめ

M&Aアドバイザリー契約は、会社売却を託す相手と最初に結ぶ約束です。専任か非専任か、報酬は完全成功報酬か、テール条項の範囲は妥当か。勘所を押さえれば、想定外の費用や情報漏えいは避けられます。初めての判断に不安はつきものですが、一つずつ潰していけば道は見えてきます。

みつきコンサルティングは、税理士法人を母体とする会計事務所系のM&A仲介会社で、中小企業の譲渡支援を数多く重ねてきました。会計・税務の専門性を活かし、税負担まで見据えた譲渡を完全成功報酬で支援します。会社売却を考え始めたら、まずは当社にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務

2026年8月5日クロスボーダーM&Aとは|海外企業への会社売却と外資規制の実務- 2026年7月31日株式譲渡と事業譲渡の選び方|M&A手法の違いと手取り額の差

- 2026年7月30日M&Aのタイミングはいつ?会社売却の準備時期と高く売る判断軸

- 2026年7月29日ケータリング会社の売却|配ぜん人確保と大量調理体制が効くM&A