営業権とは、企業の人材やブランド力、立地、ノウハウなど将来において収益を生み出す源となる無形資産です。営業権は、M&Aの際には譲渡価格を大きく左右する要素となり重要です。本記事では、営業権とは何か、その算出方法、M&Aの営業権を高く評価してもらうポイントなどを解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績にもとづく無料相談でお応えします。本格的な検討前の情報収集だけでもかまいません。まずはお話をお聞かせください。

> みつきコンサルティングにM&A仲介を無料相談する|税理士法人グループ

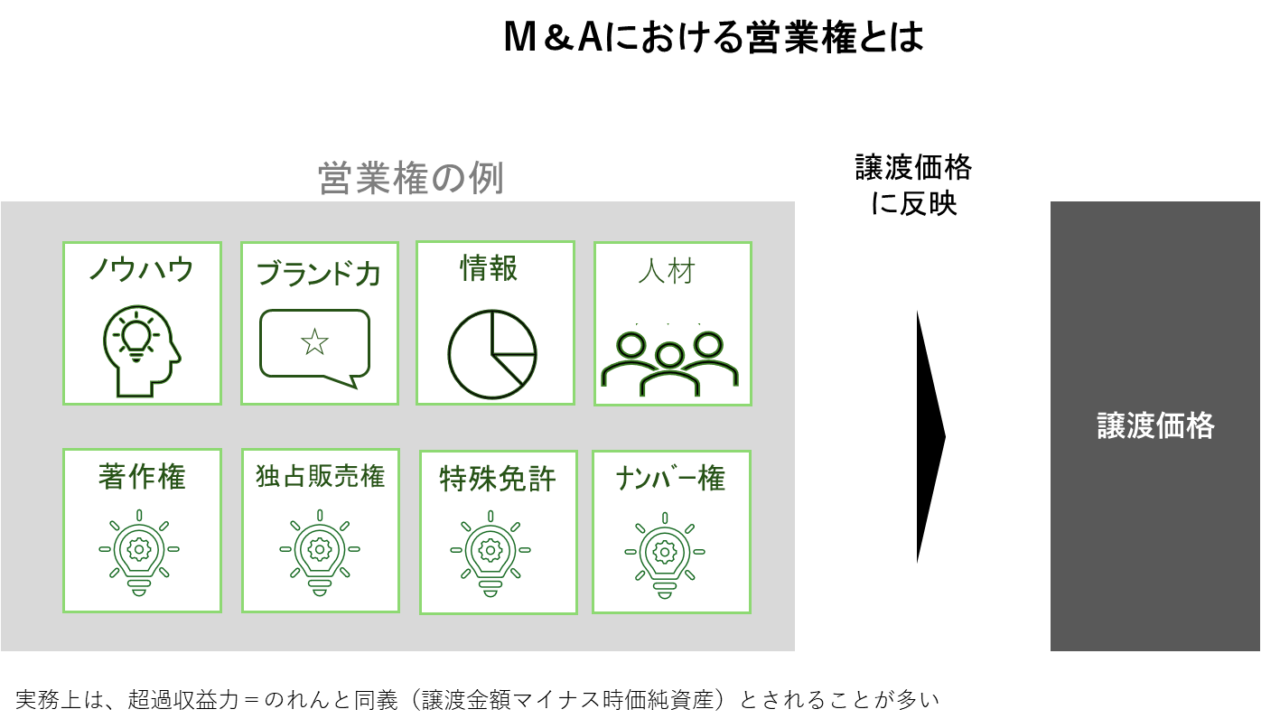

営業権とは

営業権とは、超過収益力を表す無形資産です。具体的には、現金預金や商品の在庫などの目に見える資産ではなく、会社が将来に渡って収益を上げるために必要となる無形固定資産(ノウハウやブランド価値、取引先などのネットワーク、従業員、技術、顧客リスト等)を包含する概念です。

M&Aにおいては、譲渡価格に大きな影響を持っているため、譲渡側・譲受側の双方がよく理解しておく必要があります。

のれんとの違い

営業権と「のれん」は、実務上は殆ど同じ意味合いで使用されています。のれんは、主に会社法や企業会計において使用される用語で、M&Aでは譲渡価格と時価純資産との差額になります。この差額を、俗に「営業権」と呼ぶことがあるわけです。

厳密には、営業権は、差額概念である「のれん」と一部は重複しつつも、具体的かつ客観的に識別可能な権利等があれば、それは「のれん」とは別個の営業権として認識し得ます。例えば、著作権や漁業権、タクシー業におけるナンバー権などです。これら狭義の営業権は、M&Aにおける譲受企業側の会計処理でも「のれん」と分けて貸借対照表に計上されることがあります。

参考:税務当局の考え方

2006年の会社法の施行を機に、財務諸表等規則と会社計算規則では、無形固定資産の名称が営業権から「のれん」に変更されました。そのため、法人税上の営業権も、新しい規則の「のれん」と同じものだと解釈する意見があります。しかし、企業会計では、従来の営業権の考え方とは異なる「のれん」の定義が導入されました。この新しい「のれん」は、差額概念で説明できるものです。一方で、従来の営業権の考え方は引き続き存在します。国税庁HP「自己創設営業権の時価評価について」からしても、法人税法上の営業権は基本的にこの考え方と同じだと考えられます。

本記事での前提

上記のように、正確には営業権と「のれん」は一致しない部分がありますが、両者の大部分は同じであり、その違いが実務上論点となることは殆どありません。そのため、以下では営業権=のれんの前提で、解説をしていきます。

▷関連:M&Aの「のれん」が償却不要になる?計算方法・仕訳・償却期間とは

M&Aにおける営業権の評価

営業権の評価について、大きく3つある評価アプローチを説明した上で、より具体的な計算方法を解説します。

営業権に対する3つの評価アプローチ

M&Aの交渉の基準に用いられる企業価格算定方法は、以下の3つに分類されます。

- マーケット・アプローチ(類似した上場企業との比較による算定方法)

- コスト・アプローチ(純資産をもとにした算定方法)

- インカム・アプローチ(将来的な収益とリスクをもとにした算定方法)

企業価値評価における3つのアプローチのメリットとデメリットを下表に整理しました。M&Aにおいて適切な評価手法を選択するためには、それぞれの特性を理解することが重要です。

| 評価アプローチ | メリット | デメリット |

|---|---|---|

| コストアプローチ | ・客観性に優れた価値が算出可能です。 ・誰が算出しても同じ結果になります。 | ・時価純資産+営業権法以外の方法は、将来的な収益価値を反映できません。 ・今後も存続する企業の評価には適しません。 |

| インカムアプローチ | ・将来的に得られる収益性を企業価格に反映できます。 ・譲渡側、譲受側の相乗効果を考慮できます。 ・企業価値の妥当性を把握しやすいです。 | ・将来的な収益性を見込むため、主観性や恣意性を排除できません。 ・情報収集に時間がかかる場合があります。 |

| マーケットアプローチ | ・参考データが得やすく、市場の需要を反映できる点が優れています。 ・計算式に当てはめるだけで評価できます。 ・株価やEBITDAなど公開されている指標を使うため客観性が高いです。 | ・株式市場に影響されやすい点があります。 ・純利益額は資本施策、特別損益などの影響を受けやすい点に注意が必要です。 |

具体的な営業権の計算方法

営業権を算出する前提としての企業価値算定について、主な方法を解説します。

年買法(営業利益・経常利益・減価償却費を使用)

年買法(年倍法)は、貸借対照表の純資産を時価純資産に修正したものに営業権を加算して企業価値を算出する方法です。ここで言う営業権とは、のれんと呼ばれることもあり、企業の年間の収益力を単年度から複数年分(通常1年から5年)を乗じて算出します。営業権の算定方法は、ケースバイケースですが、例えば以下ように計算されます。

営業権(のれん)=(営業利益+減価償却費)×年数(2~4年など)

将来性があって収益が安定している企業ほど営業権の評価年数は長くなり、逆に将来性が見込めない企業は短くなります。何年分で算出するかは譲受側、譲渡側の双方で取り決める形となります。

▷関連:年買法とは?年倍法の計算方法・純資産+M&Aのれんの適正年数

DCF法

DCF法は、ディスカウントキャッシュフローの略で、事業計画により想定される将来的なキャッシュフローを、現在の価値で割り引いて企業価値を算出する方法です。

DCF法に用いるキャッシュフローは、企業の利益から想定される税金や投資額を差し引いた金額で、フリーキャッシュフローと呼ばれます。事業計画をもとに算出するので、恣意性が入ってしまう傾向があります。

▷関連:DCF法とは?企業価値と株価の計算事例・割引率をわかりやすく解説

類似企業比較法(マルチプル法)

類似企業比較法は、類似している上場企業の株価と比較して、非上場企業の株式価値を算出する方法です。評価する企業の規模や売上高などをもとに算出するマルチプル(倍率)法とも呼ばれ、代表的な計算方法には、PBR法、PER法、EBITDA法の3種類があります。事業内容や規模が類似している企業がある場合に用います。

▷関連:類似会社比較法とは? EBITDAマルチプルによる企業価値の計算式

その他の算定方法

上記の3つが代表的な価値算定方法ですが、以下のような方法もあり、参考までに紹介します。

超過収益法

超過収益法は、無形固定資産の価値の活用により、将来得られる利益を算出する方法です。優秀な人材、ブランド力、技術力、販路、ノウハウなどが対象ですが、計算が複雑になりやすく、有形資産と比較して、超過収益力等の無形資産評価は非常に難しいです。

企業価値差額法

企業価値差額法は、マーケット・アプローチやインカム・アプローチにて算出した事業価値から、時価資産額を控除した額を無形固定資産とする方法です。これは既述の超過収益法に類似している点があり、超過収益法は期待収益を超過した収益分の現在価値を無形資産の価値と捉えています。それに対し企業価値差額法は、時価の資産価値を超過した分の価値が、無形資産と捉える考え方です。つまり、先に収益の差額を算出し、後で差額を現在価値に戻すのが超過収益法で、先にキャッシュフローの現在価値である事業価値を算出し、後で差額を算出するのが企業価値差額法です。

実査査定法

実査査定法は、事業を行う工場・事業所などの現場に、譲受側の従業員が実際に赴き、企業価値を算出する方法です。現場に赴いた従業員の価値観や印象の影響を受けますが、無形固定資産を直接確かめられるため、実態や現場を重視したい場合に適しています。

▷関連:バリュエーションとは?|企業価値評価の計算方法・M&A株価の意味

M&Aで営業権が高く評価される方法

M&Aにおいて、会社の価値を正しく、そしてより高く評価してもらうことは、オーナー経営者にとって大変重要な関心事です。会社の価値は、土地や建物といった目に見える資産だけで決まるわけではありません。むしろ、将来にわたって収益を生み出す力、すなわち「営業権」が評価額を大きく左右します。

M&Aで営業権を高く評価してもらうための具体的な方法を下表に整理しました。

| 主要な取り組み | 具体的施策 | 詳細内容と効果 |

|---|---|---|

| 安定した高い収益力を示す | 継続的な増収増益 | 過去数年間にわたり、売上と利益が安定的に伸びている実績は、事業の将来性を示す強力な証拠となります。 |

| 高い利益率 | 同業他社と比較して利益率が高い場合、それは価格競争力やコスト管理能力の高さを示しており、高く評価されます。日頃からコスト削減や生産性向上に取り組み、収益力を高めておくことが重要です。 | |

| 他社にはない独自の強みをアピールする | 技術力や特許 | 他社が簡単に真似できない独自の製造技術や、保有する特許、実用新案権などは、大きな価値となります。 |

| ブランド力 | 特定の地域や業界で広く認知されている会社名や商品名は、顧客からの信頼の証であり、営業権を構成する重要な要素です。 | |

| ノウハウやビジネスモデル | 長年の経営で培われた独自のノウハウや、効率的なビジネスモデルも、譲受企業にとっては魅力的な経営資源です。これらの強みを客観的な資料として整理し、M&Aの交渉の場で具体的に説明できるように準備しておきましょう。 | |

| 属人性を排除し、組織力を高める | 業務のマニュアル化 | 業務フローを標準化し、誰が担当しても一定の品質を保てる体制を構築することで、事業の継続性が高く評価されます。 |

| 人材の育成と定着 | 各部門に責任者がおり、従業員が自律的に業務を遂行できる組織は、譲受企業にとって安心材料です。従業員の定着率の高さも、良好な労働環境の証として評価されます。 | |

| 強固な顧客基盤を構築する | 顧客の分散 | 特定の取引先に売上の大部分を依存している状態は、その取引先を失った場合のリスクが高いと判断されます。幅広い優良顧客と継続的な取引がある状態を目指しましょう。 |

| 顧客との良好な関係 | 長年にわたる取引実績や、顧客からの高い評価は、目に見えない資産です。顧客リストや取引履歴を整理し、その関係性の深さをアピールできるようにしておきましょう。 |

譲受企業が最も重視するのは、その会社が将来どれだけ利益を生み出せるかという点です。M&Aで営業権を高く評価してもらうためには、一朝一夕の対策では不十分であり、日々の経営努力を通じて会社の目に見えない価値を着実に高めていくことが大事になります。

営業権の税務処理

M&Aに際し、営業権を含んだ事業を譲渡した場合、消費税や法人税が課税されることになります。本章では、譲渡側・譲受側それぞれの関連税務について、その概略を説明します。

譲渡側の税務

営業権には、消費税と法人税が課税されます。消費税は、譲受側から支払われた金額を譲渡側が納税し、法人税は、譲渡資産の簿価と譲渡金額の差額が課税所得となり、譲渡側が納税します。

譲受側の税務

営業権や事業を譲り受けた場合、これらの取引は消費税法上、課税取引に該当するため、譲渡金額に加えて支払うこととなります。納税自体は譲渡側が行いますが、消費税を負担するのは譲受側となります。

営業権の償却期間

営業権や営業権を含む事業を譲り受けた場合、譲受側は営業権を償却することになります。譲渡金額と純資産の差額が営業権となり、税務上の営業権は「資産調整勘定」として5年間の定額で償却することになります。なお、株式譲渡の場合は、株式が譲渡されるのみであるため、営業権は生じず、償却することができません。

M&Aにおける営業権のまとめ

営業権は、ブランド力やノウハウ、取引先などの無形資産を包含し、M&Aの譲渡価格を大きく左右します。高く評価されるには、安定した収益力、独自の技術や強み、属人性を排除した組織力、強固な顧客基盤を示すことが重要です。算定には年買法、DCF法、類似企業比較法などがあり、専門的な知識が求められます。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として、中小企業M&Aに特化した豊富な実績を持つアドバイザーが多数在籍しています。非上場会社の営業権の価格算定も得意としています。M&Aをご検討の際は、ぜひご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説

2026年2月8日M&Aの増加理由と背景は?今後の中小企業の会社売却の見通しも解説- 2026年2月8日M&Aのトレンドは?業界別に日本企業の今後の予測を解説

- 2026年2月8日M&A市場の規模・動向は?日本での件数推移・今後の展望を解説

- 2026年2月7日M&Aニーズの高い人気の業種6選!業界別の動向・成約事例も紹介