ティーザーとは、譲渡対象会社の概要を匿名で伝え、譲受候補企業に興味を持ってもらうためのM&Aの初期段階の資料です。本記事では、ティーザーの基本的な意味やノンネームシートとの違い、作成時のポイントなどを詳しく解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績にもとづく無料相談でお応えします。本格的な検討前の情報収集だけでもかまいません。まずはお話をお聞かせください。

> みつきコンサルティングにM&A仲介を無料相談する|税理士法人グループ

ティーザーとは

M&Aでのティーザーとは、匿名性が高く、企業名を含めない形で企業の大まかな事業内容や規模感、譲渡を希望する理由などを記載する資料です。譲渡企業としては、M&Aの話を社内外へ広く知られないよう配慮しながらも、譲受企業に魅力を伝え、次のステップへ進んでもらう必要があります。そこで企業の特徴や強みを一定の範囲で示しつつ、あくまで「特定されにくい」形を保つのがポイントです。

M&Aの初期段階では、譲渡企業が「どのような事業を営んでいるか」「どれほどの規模か」といった概要を、企業名を伏せたまま譲受企業へ提示することがあります。これがティーザーという資料で、「ティザー・メモランダム」とも呼ばれます。英語の「tease(じらす)」を語源とする広告手法に似ており、詳細を伏せつつ相手の関心を引くという意味合いを持っています。譲受企業側はティーザーに記載された情報を手掛かりに、M&Aの候補先として関心を持つかどうかを判断します。

▷関連:M&Aの流れ|会社売却の進め方・基本的な手順を仲介会社が解説

M&Aにおけるティーザーの重要性

M&A仲介会社によるソーシングを経て、最初にお相手候補先に提示される資料であるティーザーは、譲渡企業の魅力を短い文章で的確に示す重要な役割を果たします。なぜなら、譲受企業が「もっと詳しい資料を見たい」と思うかどうかは、ティーザーにかかっているからです。

特に、譲渡企業名や具体的な財務数値を開示できない初期段階では、譲渡企業の優位性や事業の強みをどれだけわかりやすく伝えられるかが、M&Aの成否を左右する大きな要因になります。

▷関連:M&Aのソーシングとは?実施時期・位置付け・重要性・方法・流れ

ティーザーとノンネームシートは同じ?

M&Aにおいては、ティーザーと類似の資料としてノンネームシート(単に「ノンネーム」とも呼ばれます)がしばしば登場します。いずれも企業名を伏せた概略資料という点では同じため、ティーザーとノンネームシートは同じ意味合いで呼ばれることが多いです。

ノンネームシートとの違い

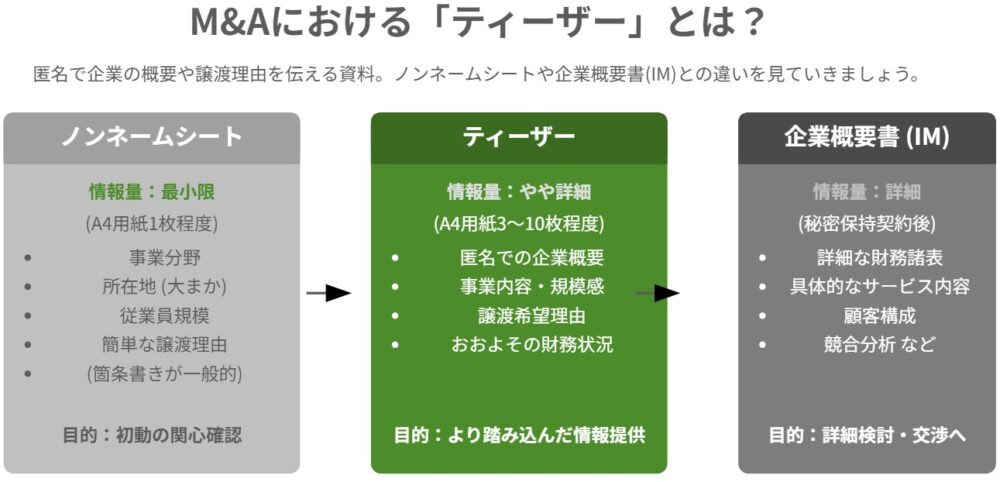

両者に違いがあるとすれば、ノンネームシートは、一般的に記載される情報が極最小限である場合が多いという点です。ノンネームシートには、事業分野や大まかな所在地、従業員数の規模、簡単な譲渡理由などが箇条書きでまとめられることが一般的で、ティーザーよりも抽象度が高く、一般にA4用紙1枚に収まる分量でまとめられます。ティーザーは、ときにA4用紙3枚~10枚に及ぶことがあります。

ノンネームシートが譲受企業の「初動の関心」を確認するために用いられるとすれば、ティーザーはそこからもう一歩踏み込み、譲渡企業の事業概要やおおよその財務状況など、やや詳細な情報を伝える資料といえます。

▷関連:ノンネームとは?M&Aの提案資料・記載事項・ひな形見本・注意点

企業概要書(IM)との関係

ティーザーの段階で興味を持った譲受企業は、次に詳細情報が書かれたインフォメーションメモランダム(IM、企業概要書)を閲覧したいと希望します。IMは、企業の詳細な財務諸表や具体的なサービス内容、顧客構成、競合分析など、ティーザーよりも踏み込んだ情報を掲載する資料です。

この段階で機密保持契約(NDA)を結ぶことで、企業名や詳細所在地など、より機密度の高い情報を開示できるようになります。つまり、ティーザーで大まかな検討を促し、その後IMで検討を深める、という流れです。さらに検討が進むと、デューデリジェンス(DD)や最終的な条件交渉といったプロセスが控えています。

▷関連:企業概要書(IM)とノンネームの違い・記載内容・サンプルひな形

このように、M&Aには段階ごとに開示すべき情報量や資料の種類が異なるため、ティーザーは初動の資料として極めて重要なのです。

▷関連:M&Aにかかる期間の目安は?スケジュールを短縮して売却する方法

ティーザーの作成方法

M&Aによる企業譲渡を成功させるティーザーの作成について解説します。

ティーザーの記載内容

ティーザーに記載する主な事項は以下のようなものです。

企業の基本情報

ティーザーには、譲渡企業名や詳細所在地は含めずに、業種や大まかな所在地、従業員数の目安といった基本情報を記載します。例えば「関西地方に拠点を置くITサービス企業」「従業員数は約○○名」といった形です。余計に情報を入れ過ぎると企業を特定されるリスクが高まり、社内外で噂が広まって企業価値が下がる可能性があるため、基本情報も抽象的な表現にとどめる必要があります。

譲渡理由

ティーザーでは、譲渡企業がなぜM&Aを検討しているのか、その背景を簡潔に示すことが大切です。後継者不足による承継問題の解消であったり、さらなる事業拡大を目的とした資本提携であったりと、譲渡を考える背景にはさまざまなケースがあります。

企業の強み

アピールポイントを示すことも重要です。具体的な商品・サービスの特長、ブランド力、技術力、取引先の数など、「企業名がバレない範囲」で書ける魅力を簡潔に盛り込みます。これらを示すことで、譲受企業側は案件に興味を持ち、次のステップである詳細情報の開示(インフォメーションメモランダムなど)に進みやすくなります。

売上高と利益率

売上高や利益率の数字を「〇〇億円」「〇〇%」のように明示すると特定されるリスクが高まりますが、それらをまったく示さないと譲受企業は事業規模をイメージしづらくなります。そこで、「売上高は概ね数十億円規模」「利益率はおおむね○%程度」といったレンジやざっくりとした水準を記載するのが一般的です。数字を出すことで企業の魅力や規模感を伝える一方、匿名性を保つバランスが重要になります。

▷関連:M&Aに必要な書類は?譲渡の流れに沿ってクロージング書類まで紹介

ティーザー作成上の注意点

ティーザーM&Aの作成では、企業の匿名性を守りつつ、いかに魅力を伝えるかが重要です。特に、譲渡企業を特定できるような情報(所在地の詳細や主要顧客、従業員数の内訳など)が入らないように細心の注意を払う必要があります。もし企業を特定されると、風評被害によって企業価値が下がるリスクがあるからです。一方で、情報が曖昧すぎると、譲受企業に対して魅力が伝わらず、結果的に優良な譲受企業候補を逃すかもしれません。そこで以下の点を踏まえて作成を進めることが大切です。

企業を特定する恐れのある情報を排除

魅力を伝えたいあまり、詳細すぎる数値や商品名などを書きすぎると、匿名性が失われてしまいます。守秘義務と魅力のバランスを保つためにも、曖昧表現と具体性のさじ加減を検討することが大切です。企業名、具体的所在地、固有の製品名、主要取引先などを記載すると、企業が容易に特定される場合があります。ティーザーM&Aの段階ではこれらの情報は伏せておくことが無難です。

規模を示す目安はレンジを用いる

売上高や利益率、従業員数などは「約○○名」「年間売上高は数億円規模」といったざっくりとした目安に留めます。これにより機密を保持しながらも、譲受企業に適切な規模感を伝えることができます。

譲渡理由と強みのバランス

譲渡企業の背景(後継者不足、事業の選択と集中など)は簡潔に示すと同時に、その企業固有の強みやノウハウも具体的に盛り込みます。ただし、具体的すぎる表現により企業を特定できる要素が含まれないよう注意します。

製品やサービス、顧客基盤、技術力、ブランド力、将来性など、どれを軸にするかをあらかじめ整理しておきましょう。ティーザーの文字数には限りがあるため、強みを複数列挙するより、核となる要素に注力したほうが効果的です。譲受企業にとって、M&Aは自社の事業拡大や新規参入などの手段です。自社の強みやシナジー効果の見込みを想定しつつ、読む側が「この企業となら相乗効果がありそうだ」と感じる内容を意識してみましょう。

読み手の興味を引く文章構成

ティーザーは、譲受企業の「もっと知りたい」という意欲を掻き立てる資料です。企業の特徴や優位性を端的かつ魅力的に書きつつ、詳細を知るには次のステップが必要だと感じさせるバランスを意識します。

また、途中から表現が変わると、文書としての説得力が損なわれる場合があります。特に複数の担当者が原稿を作成する際は、最終段階で文体や言葉遣いをそろえるように注意してください。

▷関連:M&Aにおける提携の提案書とは?作成手順・構成・企業概要書も解説

ティーザーの作成手順と流れ

ティーザーを作成する過程における主要なステップを、以下の表にまとめました。

| 作成ステップ | 具体的な作業内容 |

|---|---|

| 初期打合せ・情報整理 | 譲渡企業の経営者やアドバイザーが中心となって、事業内容や売上高、利益率、従業員数などの基本データを整理します。M&Aアドバイザーが関与している場合は、情報の取捨選択から文面のトーンまでサポートを受けることができます。 |

| 企業を特定しないための内容調整 | 得られた基本データをそのまま書くと企業が特定されるリスクがあるため、表現方法を工夫します。所在地なら「関東」「関西」などの広いエリア表現にし、売上高や利益率、従業員数はあくまで目安や範囲で記載するなど、匿名性を確保する作業を行います。 |

| 譲渡理由・企業の強みの整理 | 後継者不足や事業拡大に向けた新たなパートナーシップの模索、グループ再編など、譲渡企業がM&Aを実施しようと考えた背景をまとめます。同時に、自社ならではの技術力、顧客基盤、成長性など、譲受企業が興味を持ちそうなポイントを洗い出し、簡潔に記載します。 |

| ドラフト作成・ブラッシュアップ | 上記の情報を元にドラフトを作成します。読み手がスムーズに理解できる構成かどうか、文章がわかりやすく魅力を伝えているかを意識し、アドバイザーや関係者と共に何度か調整を重ねることが大切です。企業名や取引先など、固有情報が紛れ込んでいないかを入念にチェックします。 |

| 最終確認・配布 | 内容を再点検し、実際に譲受企業候補へ渡す前に、情報漏洩や表現の曖昧さなどを最終確認します。必要であれば再修正を行い、完成したティーザーをM&Aアドバイザー経由で譲受企業候補へ提示します。提示するさきは、ロングリスト・ショートで絞り込んだ先になります。 |

▷関連:ロングリスト・ショートリストは?M&Aでの違い・記載項目・雛形

よくある質問|M&Aにおけるティーザーに関するFAQ

以下はティーザーに関するFAQになります。ご参考ください。

ティザーとは、M&Aの初期段階で、譲受候補となる企業に対して秘密保持契約(NDA)締結前に提示される概要書面です。この書類の主な目的は、譲渡対象会社の基本的な魅力や事業概要を、社名を伏せた状態で潜在的な譲受企業候補に伝え、譲受への関心を引き出すことです。社名を非公開にすることで、譲渡検討の事実が外部に漏洩するリスクを低減します。

ティザーは通常、譲渡を希望する企業の依頼を受けたM&A仲介会社などのアドバイザーが作成します。作成は、譲渡戦略の策定や詳細な企業情報の準備と並行して行われることが多いです。提示のタイミングは、譲渡の意向が高まり、潜在的な譲受企業候補への打診を開始する段階、つまりM&Aプロセスの初期に行われます。アドバイザーが譲受企業候補に対して、社名非開示の状態で案件の概要を説明する際に用いられます。

ティザーには、譲渡対象会社の所在地、設立、資本金などの基本情報に加え、案件の背景(譲渡理由や希望する譲渡スキームなど)、業界内でのポジション、市場データ、ビジネスモデルの概要(図解などを用いて分かりやすく説明されることが多いです)、強み、機会といった魅力的な情報が記載されます。また、M&Aの検討に必要な簡易的な財務情報(売上、営業利益、EBITDA、純資産、ネットデットなど)も含まれます。ただし、社名が特定されないように、詳細な情報や機密性の高い情報は意図的に伏せられます。

ティザー作成の最大の注意点は、情報の開示と秘匿性のバランスを適切に取ることです。譲渡対象会社の魅力を十分に伝え、譲受企業の関心を引くためにはある程度の情報開示が必要ですが、情報を開示しすぎると社名が特定されるリスクが高まります。このトレードオフを考慮し、例えば、ニッチな商品分野ではなく、より広範な視点から会社の強みを記述したり、設立日などの一般的に害のない情報をあえて若干変更したりするなどの工夫が用いられることがあります。重要なのは、譲受企業が興味を持ち、NDA締結後の詳細な情報開示に進む意欲を掻き立てる一方で、現時点での企業特定を防ぐことです。

確かに、社名が伏せられたティザーだけでは、譲受企業は譲渡対象会社を特定できず、詳細な検討を行うことは困難です。そのため、譲受企業はティザーに記載された情報(事業内容、業界での立ち位置、財務概要、強み、成長性など)に基づいて、その案件に初期的な関心を持つかどうかを判断します。もし関心を持てば、次のステップとしてNDAの締結を打診し、より詳細な情報(社名を含む)の開示を求めることになります。

はい、ティザーはM&Aプロセスの初期段階における譲受企業への第一印象を左右するため、その出来栄えはM&Aの成否に大きく影響します。魅力的で分かりやすいティザーは、より多くの譲受企業候補の関心を引きつけ、その後の交渉を有利に進める可能性を高めます。逆に、情報が不足していたり、魅力が十分に伝わらなかったりするティザーは、譲受企業の関心を引けず、結果的にM&Aが成立しない可能性を高めてしまいます。したがって、譲渡対象会社の魅力を最大限に伝えつつ、秘匿性にも配慮した慎重な内容の検討が不可欠です。

ティザーに具体的な売却価格に関する情報を記載することは一般的ではありません。初期段階での価格提示は譲受企業の初期的な判断を左右しすぎたり、後の交渉において柔軟性を失わせたりする可能性があります。多くの場合、価格交渉はNDA締結後、より詳細な情報が開示され、譲受企業側が対象会社の価値をより深く理解した上で行われます。ただし、案件によっては、おおよその価格帯や譲渡企業の希望価格が示唆的に記載されることもあります。

ティザーはあくまで初期的な概要説明であり、情報量を限定しているため、NDA締結後に開示される詳細情報と完全に一致しないことはありえます。ただし、意図的に誤った情報を提供したり、重要な事実を隠蔽したりするような行為は、譲受企業からの信頼を損ない、M&A交渉の破談につながるだけでなく、法的な問題に発展する可能性もあります。一般的には、ティザー段階で開示を控えた情報については、NDA締結後に誠実に説明することが求められます。一部には、秘匿性維持のために意図的に情報を調整するケースも存在するようですが、その場合でも、後の情報開示で譲受企業が合理的に理解できる範囲であることが重要です。

M&Aのティーザーのまとめ

ティーザーはM&A初期段階で譲受企業の関心を引く重要な資料です。企業名を伏せて事業内容や財務概要、強みを記載し、ノンネームシートと同じか、より詳細な情報を提供することがあります。秘密保持契約締結前に使用され、企業特定を防ぎながら譲渡企業の魅力を効果的に伝えることが成功の鍵になります。

みつきコンサルティングは税理士法人グループのM&A仲介会社として15年以上の業歴があり、中小企業M&Aに特化した実績豊富なM&Aアドバイザー・公認会計士・税理士が多数在籍しています。ティーザー作成から交渉まで専門的な知見で支援しますので、M&Aをご検討の際はご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第一部長/M&A担当ディレクター

-

みずほ銀行にて大手企業から中小企業まで様々なファイナンスを支援。みつきコンサルティングでは、各種メーカーやアパレル企業等の事業計画立案・実行支援に従事。現在は、IT・テクノロジー・人材業界を中心に経営課題を解決。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修:みつき税理士法人

最近書いた記事

2026年3月1日空調・衛生工事のM&A・会社売却|相場とメリットを専門家が解説

2026年3月1日空調・衛生工事のM&A・会社売却|相場とメリットを専門家が解説- 2026年3月1日電気工事業界のM&A動向と売却相場|後継者不足の解決方法・事例

- 2026年3月1日設備・プラント工事業のM&A件数は過去最多!売却相場も解説

- 2026年3月1日地盤改良工事業のM&A|最新動向・売却相場・成功事例を解説