中小企業M&Aの譲渡価格は、上場株のような相場が存在しません。非上場株式の株価は、コスト・マーケット・インカムの3つのアプローチを組み合わせて算定し、最後は譲渡オーナーと譲受企業の交渉で決まります。本記事では、年買法・DCF法・類似会社比較法の使い分け、価格交渉で押さえるべき根拠の作り方、税務リスクまで現場目線で解説します。

「うちの会社でも売却できるだろうか…」、「何から始めればいいんだろう…」。そのようなオーナー経営者の不安に、中小企業向けM&A仲介会社みつきコンサルティングは、20年間・500件以上の支援実績に基づき、お応えします。本格検討前の情報収集として、まずはお話をお聞かせください。

> みつきコンサルティングに無料相談する|税理士法人グループ

中小企業M&Aの譲渡価格は何で決まるか

「うちの会社をいくらで売れるのか」。この問いに、はっきり一物一価の答えは返せません。上場株式と違って非上場株式には市場価格がなく、評価する人や場面によって株価は揺れます。それでも、何の根拠もなく数字を出すわけにはいきません。中小企業M&Aの譲渡価格は、複数の理論的な算定手法を土台に、譲渡オーナーと譲受企業が交渉して着地させる、というのが実務の姿です。

株式譲渡という売り方が主流

中小企業M&Aで使われる手法は、9割ほどが株式譲渡です。会社そのもの(発行済株式)を譲受企業に渡し、譲渡オーナーは対価として現金を受け取る。経営権は譲受企業へ移り、譲渡オーナーは創業者利益を手にする。譲渡価格の議論は、ほぼ「株価×株数」をどう決めるか、という話になります。

「相場」がない世界での着地のさせ方

譲渡価格には、業界平均のような明確な相場はありません。ただし、似た規模・似た業種で「営業利益の何年分」「EBITDAの何倍」といった目安はあります。当社が支援する中小企業の案件では、時価純資産にのれん(営業権)を上乗せした年買法の数字をベースに、譲受企業の見立てやシナジー期待で上下する、というレンジ感に落ち着くケースが多いです。

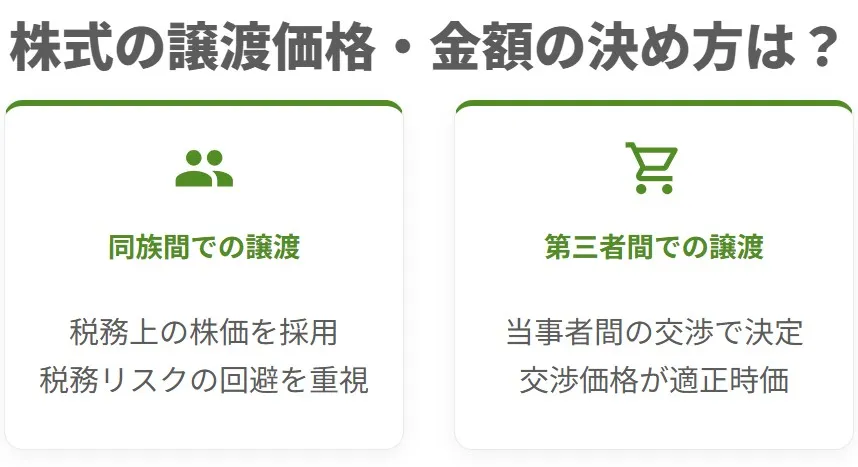

株価の出発点は「誰と誰の取引か」で変わる

同じ非上場株式でも、譲渡相手によって採用する株価のロジックがまったく違います。ここを混同すると、税務トラブルにも価格交渉の崩れにも繋がります。

同族内で株式を動かすときの株価

親子や配偶者、自社の関係会社など、近しい間柄で行う株式の移動には、税務上の株価を使うのが基本です。法人税法・所得税法・相続税法のそれぞれが定める評価ルール(いわゆる国税庁方式)に沿って計算します。少し堅苦しい話ですが、これらの税法ルールで取引しておけば、税務当局から「適正な時価ではない」と否認されるリスクを抑えられる、という考え方です。

なぜ税法はルールを定めているのか

非上場株式は市場で取引されないため、本来の意味での「客観的な時価」が存在しません。同族間で売買が行われても、当事者の都合で価格をいくらでも動かせてしまう。だからこそ国は、計算方法を統一して、誰が計算しても同じ結果になるよう整えています。この発想を逆手に取った合法的な株価引下げ対策が成立する余地もあり、事業承継の現場では古くから使われてきました。

第三者とのM&Aで成立する株価

大手企業のグループ入りや、ファンドへの譲渡など、利害関係のない第三者との取引では、税法ルールの縛りは原則かかりません。譲渡オーナーと譲受企業が真剣に交渉して合意した価格、それが適正時価とみなされます。とはいえ、何の根拠もなく価格をぶつけ合えば交渉は迷走します。実務では、評価理論に裏打ちされた株価を土台にして、上下に動かしながら着地点を探ります。

理論株価が「叩き台」になる意味

評価理論に基づく株価には、二つの役割があります。一つは交渉コストを下げること。もう一つは、安く売り過ぎる、あるいは高く買い過ぎる不利益を予防することです。譲渡オーナーは高く売りたい、譲受企業は安く譲り受けたい。利害が真っ向から対立する場面で、理論株価という共通言語があると、感情論で揉めずに済みます。企業価値評価(バリュエーション)の基本を一通り押さえておくと、交渉での会話が成立しやすくなります。

譲渡価格の核となる3つの評価アプローチ

株価算定の理論は数多くありますが、評価の切り口で大別すると、コスト・マーケット・インカムの3つに収まります。企業価値・事業価値・株式価値の関係を踏まえたうえで、それぞれの長短を見ていきます。

コストアプローチ|純資産から組み立てる

会社が持っている資産と負債を起点に株価を出す方法です。ネットアセット・アプローチとも呼ばれます。決算書をベースにできるので分かりやすい一方、将来の収益や成長性は反映されません。資産超過で安定している会社、不動産など含み益のある会社の評価に向きます。

時価純資産法・修正簿価純資産法

帳簿上の資産と負債を時価に直して純資産を計算する手法です。土地や有価証券のように時価との乖離が大きい項目だけを評価し直す修正簿価純資産法もよく使われます。時価純資産法の計算手順はシンプルなため、地方の老舗企業や資産保有型の会社では第一候補になりやすい印象です。

年買法(時価純資産+営業権)

中小企業M&Aの現場で、もっとも頻繁に登場するのが年買法です。時価純資産に、営業権(のれん)として「営業利益の2〜5年分」を上乗せして株価を導きます。理論的な厳密さよりも、譲渡オーナーにも譲受企業にも直感的に分かりやすいことが普及の理由です。のれんの年数を何年で見るかが交渉の山場になります。具体的な計算と適正年数の考え方は年買法の計算とのれん年数にまとめています。

簿価純資産法

帳簿の数字をそのまま使う方法で、計算がもっとも簡便です。客観性は高いものの、含み損益が反映されないため、不動産や有価証券を多く持つ会社では実態と乖離します。M&A交渉のメイン手法に据えることは少なく、参考値として並列する程度の使い方が一般的です。

マーケットアプローチ|似た会社から逆算する

類似する上場企業や、過去のM&A取引事例を物差しにして、対象会社の株価を推し量る方法です。市場の評価を取り込めるので、業界の温度感を価格に乗せたいときに有効です。マーケットアプローチの種類と特徴もあわせてご覧ください。

類似会社比較法(マルチプル法)

上場している類似企業の財務指標から倍率(マルチプル)を取り出し、対象会社の指標に掛け合わせて企業価値を算出します。EV/EBITDA倍率を使うのが定番で、第三者間のM&Aでもっとも採用率が高い手法の一つです。客観性は高いものの、上場類似企業の選定で結果が大きくぶれるため、選定根拠の説明力が問われます。類似会社比較法とEBITDAマルチプルでは、具体的な計算ステップを解説しています。

類似業種比準方式

同じ業種・規模の標本企業と比較して株価を算出する、税務上の評価方式です。国税庁が公表する「類似業種比準価額計算上の業種目及び業種目別株価等」を使い、誰が計算しても同じ結果になるよう設計されています。同族内での株式譲渡や、相続税・贈与税の評価で登場する手法です。

インカムアプローチ|将来の稼ぎから割り戻す

将来生み出すキャッシュフローや利益の予測を、現在価値に割り引いて株価を算出します。成長性や事業計画の説得力が、そのまま評価額に反映されます。逆に、計画の前提が脆いと数字も脆くなる。インカムアプローチの考え方をしっかり押さえることが重要です。

DCF法

Discounted Cash Flow の頭文字を取った手法で、対象会社が将来生み出すフリーキャッシュフローを現在価値に割り戻して企業価値を求めます。割引率の置き方、ターミナルバリューの算定、事業計画の合理性。論点が多く、評価の前提次第で結果が大きく動きます。DCF法の計算事例と割引率では、中小企業に当てはめる際の落とし穴を整理しています。

配当還元方式

配当還元方式は、将来支払われる配当の現在価値の合計を、株式の理論価値とみなす考え方です。少数株主の持つ非上場株式の評価で使われ、相続税法上の評価方式としても採用されています。配当という単一指標で計算する分、客観性は高いものの、内部留保が厚い会社では実態より低い数字が出やすいクセがあります。

中小企業M&Aで「実際に」使われる手法はどれか

3つのアプローチが並列で出てくると、どれを採るべきか迷うのが普通です。当社の支援現場では、案件の性格に応じて以下のような使い分けに落ち着くことが多いです。

規模・業種別の手法の使い分け

会社の規模や事業特性が、採用される評価手法を決めます。下表は、当社が関わる中小企業M&Aで、評価手法がどう選ばれているかの典型例です。

| 会社の特徴 | 主軸となる手法 | 補完的に使う手法 |

|---|---|---|

| 年商5〜20億・安定収益 | 年買法 | 時価純資産法、マルチプル法 |

| 年商20〜50億・成長中 | マルチプル法 | DCF法、年買法 |

| 資産保有型(不動産・有価証券中心) | 時価純資産法 | 年買法 |

| IT・サービス業で高成長 | DCF法 | マルチプル法 |

| 赤字・債務超過寄り | 清算価値・時価純資産法 | 事業価値の個別算定 |

当社が見る「価格を作る3つの要素」

理論株価はあくまで出発点で、最終的な譲渡価格はその上に三つの要素が乗ります。一つ目はシナジー期待。譲受企業が自社事業と組み合わせて生む追加利益のうち、譲渡オーナー側にどれだけ還元されるかで価格が動きます。M&Aシナジー効果の評価方法もあわせて確認しておくと、交渉で根拠を持って語れます。

二つ目はリスク要因。簿外債務、主要取引先への依存度、キーパーソンが社長一人に集中しているか、許認可の引き継ぎリスク。これらは譲受企業の頭の中で減額要素として積み上がります。三つ目は非流動性です。非上場株式は売りたいときにすぐ売れないため、非流動性ディスカウントの考え方で2〜3割程度引かれることがあります。少数株式の譲渡ならマイノリティ・ディスカウントも論点に上がります。

譲渡価格は「レンジ」で持っておく

初期の段階で、譲渡価格を一本の数字で固める必要はありません。むしろ危険です。当社では、複数の手法で算出した数字を並べ、下限・中央値・上限のレンジを設計してから譲受企業候補と話を始めることをお勧めしています。例えば、年商15億・営業利益1.5億の製造業の場合、時価純資産6億+のれん3〜7億で計9〜13億、マルチプルで7〜12億といったレンジになり、譲受企業の顔ぶれを見ながら山と谷を見極めていく、という進め方です。

譲渡価格を高めるための準備と交渉の根拠作り

株価算定の数字は、準備の質で大きく変わります。「うちはこれだけ評価されるはず」という期待値を、具体的な根拠に翻訳できるかが分かれ道です。

会社の価値を理解できる相手を選ぶ

譲渡先を1社に絞り込んでから交渉を始めるのは、価格的にもっとも不利な進め方です。事業内容を本当に評価できる相手は限られます。財務だけ見て年買法で機械的に値段を付ける譲受企業と、自社事業との掛け合わせで「ここなら年間2億のシナジーが出る」と読み込んでくれる譲受企業とでは、提示価格が数億単位で変わることも珍しくありません。

事業の見える化が交渉力を作る

譲受企業は、見えないものには価値を付けられません。事業の強み、顧客との関係、技術や許認可、属人化していない業務体制。これらを資料で示せる状態にしておくと、評価額の下振れを防げます。「事業計画を3年分作って下さい」と言われて即答できる会社と、そうでない会社では、DCF法の前提に乗せられる数字の説得力がまるで違います。

譲渡前に整えておきたい現場の論点

下表のような項目は、M&A仲介会社が必ず確認する論点です。事前に潰しておけば、デューデリジェンスで掘り返されて減額交渉に持ち込まれる事態を防げます。

| 論点カテゴリ | 確認内容 |

|---|---|

| 収益の正常化 | 役員報酬・生命保険・家事関連費を控除した実態EBITDAを把握しているか |

| 簿外債務 | 退職金規程上の未積立額、未払残業代、保証債務、係争中の案件 |

| 顧客集中リスク | 上位顧客で売上の何割を占めるか、契約は書面化されているか |

| キーマン依存 | 社長の個人技に依存している業務、引継ぎ可能な仕組みになっているか |

| 許認可・契約 | 株式譲渡で包括承継されるか、譲渡承認が必要な契約はないか |

競争原理を効かせる

同じ会社を、複数の譲受企業候補が同時に検討する。これが、譲渡オーナーにとって最も価格が上がる構造です。1対1の相対交渉では、譲受企業は値踏みを下げる方向にしか動きません。20〜30社程度のロングリストから、関心の強い候補をショートリストへ絞り込み、最終的に複数社から条件提示を受ける。地味ですが、価格に効く動き方です。

譲渡価格と税務|避けて通れない論点

譲渡価格の話は、税金の話と切り離せません。価格そのものに加えて、価格をどう設定したかで税負担が変わるためです。

時価で譲渡した場合

適正な時価で株式を譲渡した場合は、譲渡側のみに課税されます。個人が個人または法人に売れば譲渡所得課税(キャピタルゲイン課税)、法人が売れば法人税が課されます。譲渡所得は申告分離で約20%が原則で、譲受側に追加課税は発生しません(国税庁タックスアンサー No.1463 株式等を譲渡したときの課税)。

低額譲渡と高額譲渡のリスク

適正時価より著しく低い価格で株式を譲渡すると、時価との差額が贈与とみなされ、譲受側に贈与税や法人税が課されるおそれがあります。逆に時価を超える価格で売れば、超過部分が役員賞与や寄附金とされる可能性もある。「税務上の時価」の見立てを誤ると、思わぬ追徴を受けます。具体的な税務処理は株式の無償譲渡と低額譲渡の税金で確認できます。

M&A直前の親族内移動には注意

相続対策で親から子へ自社株を移したい。けれど、その先にM&Aの予定が控えている。こうした事案は珍しくありません。M&A前の同族内移動には税務上の安い株価(税法上の時価)を、M&A本番では年買法やDCF法によるM&A株価を使う。前者と後者には大きな差があります。差額分の財産が、低い税率で次世代に移ることになるなる税務上の問題を引き起こすことがあります。

2024年の総則6項判決が示したもの

この論点について、2024年8月に重要な判決が出ました。財産評価基本通達の「総則6項」を国税当局が適用して相続税を追徴した事案で、納税者が勝訴したのです。総則6項は通常の評価方法が「著しく不適当」と判断される際に国税庁長官の指示で別の評価方法を採れる規定で、いわば「伝家の宝刀」と呼ばれてきました。

事案は、東北地方の非上場企業のオーナーが生前にM&Aを検討し、1株10万円での譲渡が進行していたところ、本人が他界したという特殊な状況でした。相続人は通常の通達評価で1株8千円とした申告に対し、国税当局は専門会社のDCF法に基づき1株8万円と再評価。約4億円の追徴課税を巡る訴訟で、裁判所は「相続人が税負担を意図的に免れる行為を行ったとは認められない」として国税側の主張を退けました。

実務にどう活かすか

判決は納税者勝訴でしたが、これでM&A前の同族内移動が安全になったわけではありません。事案ごとに事情・タイミング・株価の設定根拠が問われる、極めて個別性の高い論点です。当社では、株式の同族内移動とM&Aを並行で進める案件では、必ずグループ税理士法人(みつき税理士法人)と連携して、移動時期と価格設定を事前に整える体制を取っています。「相続税のためにとりあえず子に渡しておく」という単独判断は危険なので、税務に強いM&A仲介会社に早めに相談されることをお勧めします。

中小企業庁・国税庁の一次情報をどう読むか

譲渡価格の議論で、譲渡オーナーが自分で確かめられる一次情報は限られています。それでも、相場感や制度の輪郭は公的資料で押さえられます。

中小企業庁の中小M&Aガイドライン

中小企業庁が公表している中小M&Aガイドラインには、仲介手数料の体系や、価格算定の標準的な手法、譲渡オーナーが押さえるべき注意点が整理されています。「いきなり仲介会社に話を聞きに行くのは不安」というオーナーは、まずこの資料を一読しておくと、面談で出てくる用語に戸惑わずに済みます。

国税庁の評価通達

税務上の株価がどう算定されるか、その根拠は財産評価基本通達に書かれています。類似業種比準価額の業種目別株価等も、毎年国税庁から公表されています。具体的な計算を税理士に依頼する前に、自社がどの業種区分に当てはまるかを把握しておくと、評価額のレンジが見えてきます。

会社売却の譲渡価格に関するFAQ

中小企業M&Aの譲渡価格について、譲渡オーナーから当社に寄せられる質問のうち、よく出るものをまとめます。

業種や規模で大きく異なります。中小企業の現場感覚では「時価純資産+営業利益の2〜5年分」が出発点ですが、収益性の高い会社は7年や10年分の評価になることも、逆に競合がひしめく市場では1〜2年分にとどまる場合もあります。譲受企業候補が複数つくかどうかで、最終価格は変わってきます。

年買法でざっくり当たりを付けるのが、もっとも分かりやすい方法です。直近3期の平均営業利益に3年を掛け、これに時価純資産(簿価純資産に不動産や有価証券の含み損益を反映したもの)を足す。あくまで初期の目安で、本格的なバリュエーションは仲介会社に依頼することになります。

株式譲渡による会社売却では、株式そのものは非課税取引のため、譲渡対価に消費税はかかりません。一方で、事業譲渡の場合は資産ごとに課税・非課税の判定があり、譲渡対価に消費税が乗ります。手取り計算で混同しやすい論点なので、事前に税理士と確認してください。

現場ではまずここを確認します。年買法・マルチプル法・DCF法のうち、譲受企業がどの手法でいくらと出したか。のれんの年数やマルチプル倍率の根拠は何か。そのうえで、他の譲受企業候補が同じ会社をどう評価するかを並べる。一社の数字だけで判断しないことが、価格妥当性を見抜く最短ルートです。

条件次第ですが、当社の支援案件では2〜3割の価格差が生まれることもあります。ただし、あからさまな価格競争は譲受企業側の信頼を損ね、案件が壊れることもあります。「価格だけで決めない」というスタンスを示しながら、譲受候補同士の本気度を引き出す進め方が現実的です。

中小企業M&Aの譲渡価格まとめ

中小企業M&Aの譲渡価格は、コスト・マーケット・インカムの3つのアプローチで導いた理論株価を土台に、シナジー期待やリスク評価を乗せて、最終的には譲渡オーナーと譲受企業の交渉で決まります。年買法・DCF法・類似会社比較法の使い分けと、事前準備の質、そして競争原理を働かせる進め方が、価格を左右します。「思っていたより低い数字を提示された」という不安を抱える前に、根拠を持って臨むことが大切です。

みつきコンサルティングは、税理士法人グループのM&A仲介会社として中小企業M&Aの支援実績を重ねてきました。譲渡価格の算定、税務リスクの整理、譲受候補との交渉まで一貫して対応できるのが強みです。会社売却や企業価値評価を検討される際は、ぜひお気軽にご相談ください。

完全成功報酬のM&A仲介会社なら、みつきコンサルティングへ >

著者

- 事業法人第三部長/M&A担当ディレクター

-

宅食事業を共同経営者として立ち上げ、CFOとして従事。みつきコンサルティングでは、会計・法務・労務の知見を活かし、業界を問わず、事業承継型・救済型・カーブアウト・MBO等、様々なニーズに即した多数の支援実績を誇る。M&Aの成約実績多数、M&A仲介・助言の経験年数は10年以上

監修者 神門 剛 代表取締役 / 公認会計士・税理士

最近書いた記事

2026年7月10日M&A仲介の利益相反とは?問題と対処法・仲介会社の選び方を解説

2026年7月10日M&A仲介の利益相反とは?問題と対処法・仲介会社の選び方を解説- 2026年7月10日M&Aブティックとは?仲介会社やFAとの違い・種類と選び方

- 2026年7月10日M&A仲介会社ランキング|売上規模と大手への依頼判断・選び方

- 2026年7月9日M&Aエージェントとは|仲介との違いと会社売却での選び方